Je publie 1 mémo value / semaine.

Format fixe :

MOAT → chiffres → reverse DCF → risques

→ règles d’invalidation → décision.

Si tu veux suivre : active la cloche et réponds « VEILLE ».

(Pas un conseil d’investissement.)

Félicitations à la physicienne Maud Vinet, fondatrice de la pépite française du quantique Quobly, qui vient de lever 115 millions d'euros pour construire des ordinateurs quantiques français.

Le sujet devrait faire la une. Il passera probablement entre deux polémiques sans importance.

Pourtant, c'est exactement ça, la France qui prépare l'avenir : des chercheurs qui innovent, des entrepreneurs qui osent, des investisseurs qui prennent des risques sur le long terme.

La prospérité de demain ne naîtra pas d'une commission supplémentaire, d'une nouvelle taxe ou d'une norme de plus. Elle naîtra de nos ingénieurs et de nos bâtisseurs.

Finançons davantage nos génies. Et par-dessus tout, cessons d'engraisser le Léviathan.

Chers investisseurs de long terme,

La période actuelle peut être frustrante. Beaucoup ont le sentiment que la patience n’est plus réellement récompensée sur les marchés financiers. Chaque semaine, certaines valeurs explosent en quelques séances et donnent l’impression que les investisseurs prudents passent à côté d’opportunités exceptionnelles.

Cette sensation est parfaitement normale. Lorsque les réseaux sociaux mettent constamment en avant des performances spectaculaires et que certaines thématiques semblent monter sans limite, il devient difficile de rester discipliné et fidèle à une stratégie construite pour le long terme.

Petit à petit, cela peut pousser certains investisseurs à remettre en question leur méthode, à vouloir accélérer les choses ou à prendre davantage de risques dans l’espoir de rattraper les performances observées ailleurs.

Pourquoi ce sentiment est-il aussi présent aujourd’hui ?

Parce que pendant que les indices européens sans direction claire depuis plusieurs mois, d’autres segments du marché connaissent une accélération impressionnante.

Le Nasdaq continue de progresser fortement. Les semi-conducteurs attirent massivement les capitaux. La photonique suscite un enthousiasme grandissant. Le quantum computing devient l’un des sujets les plus commentés du moment.

Nous évoluons dans un environnement où certaines valorisations et certaines hausses récentes donnent véritablement le vertige.

Résultat : de plus en plus d’investisseurs hésitent à investir sereinement. Beaucoup ont peur d’acheter trop tard, tandis que d’autres craignent de manquer “la prochaine grande tendance”.

Dans le même temps, certains sous-secteurs enregistrent des performances totalement exceptionnelles, parfois historiques.

On voit également apparaître de nouveaux “experts” sur les réseaux sociaux. Des comptes Twitter inconnus quelques mois auparavant deviennent soudainement des références après avoir identifié une ou deux actions explosives sur une courte période.

J’ai déjà observé ce phénomène dans la crypto. Je l’ai vu dans l’énergie. Je l’ai vu après le Covid sur de nombreuses thématiques de marché.

Et à chaque fois, cela me rappelle surtout une chose : l’euphorie.

C’est précisément dans ces périodes qu’il devient essentiel de garder la tête froide.

Ne changez pas brutalement de stratégie simplement parce que certains actifs flambent temporairement. Ne vendez pas de belles entreprises solides construites pour le long terme afin d’ajouter un risque excessif dans votre portefeuille.

Évitez également de vous exposer à des micro-capitalisations étrangères peu liquides sur lesquelles une simple correction peut effacer une grande partie de vos gains en très peu de temps.

Les performances exceptionnelles attirent toujours les foules. Mais les marchés rappellent souvent, parfois brutalement, la différence entre investissement et spéculation.

Gardez le cap. Continuez à penser long terme. Ne laissez pas le FOMO prendre le contrôle de vos décisions.

Et surtout, ne devenez pas "l’exit liquidity” de traders de court terme qui propulsent certaines actions grâce à des communautés Discord chauffées à blanc par des captures d’écran affichant des gains à trois ou quatre chiffres.

Construire un patrimoine solide demande du temps, de la discipline et de la patience.

Le détruire peut aller beaucoup plus vite.

Bonne journée à tous.

Il y a encore 3 mois, j'étais singularitariste.

Je pensais qu'on était à 5 ans d'un truc qui allait tout remplacer. Y compris nous.

Aujourd'hui j'y crois plus. Et je vais vous expliquer pourquoi.

La majorité des chercheurs en IA aujourd'hui sont matérialistes. Ça veut dire qu'ils partent d'un postulat très simple : tout ce qui existe dans l'univers est physique. Il n'y a pas d'âme, pas d'esprit séparé du corps, pas de "truc en plus". Que de la matière, de l'énergie, et les lois qui les régissent.

C'est une position respectable. La science moderne s'est construite dessus.

Mais quand tu pousses ce raisonnement jusqu'au bout, t'arrives à une conclusion vertigineuse : si tout est matière, alors tout est data. Le cerveau n'est qu'un ordinateur biologique. Les pensées ne sont que des patterns électrochimiques. Et la conscience, ce "je" qui se sent vivant en train de lire ces lignes, n'est qu'un sous-produit du calcul.

Conséquence directe : le libre arbitre n'existe pas. Si t'es 100% matière, t'es 100% déterminé par les lois physiques. Ton "choix" de boire un café ce matin n'était pas un choix. C'était l'output mécanique d'un système qui aurait pu être prédit si on avait eu assez de données.

Le choix conscient devient une illusion. Une histoire que ton cerveau se raconte après coup pour justifier ce qui était déjà décidé par la physique.

C'est cohérent. C'est élégant. Et je pense que c'est faux.

Parce qu'il y a un truc que cette vision n'arrive pas à expliquer. Le goût. Le feeling. Le taste.

Deux notes de musique qui, mises côte à côte, sonnent juste. Pourquoi celles-là et pas les voisines à 1Hz près ?

Deux ingrédients qui, combinés, créent une saveur qui n'existait pas avant. Pourquoi le citron sur le poisson et pas sur la glace ?

Un mot, placé exactement au bon endroit dans une phrase, avec exactement la bonne intonation, au moment précis où la tension de la salle l'attend, qui fait basculer le silence en rire. Pourquoi ce mot-là, à cette milliseconde-là ?

Ce ne sont pas des données. Tu peux analyser après coup, tu peux décrire, mais tu ne peux pas dériver ces choix d'un dataset. Il y a un acte de discrimination qui se joue en amont de toute donnée.

Et je vais dire un truc qui va surprendre : je pense qu'on a l'AGI.

Les modèles actuels passent les benchmarks d'intelligence générale humaine. Ils raisonnent, codent, écrivent, planifient. Si on prend la définition originale de l'AGI, on y est.

Mais ce qu'on a atteint, c'est l'exécution symbolique parfaite. La capacité à manipuler des symboles selon des règles, à recombiner du connu, à interpoler dans l'espace de ce qui a déjà été pensé.

Ce qu'on n'a pas atteint, et ce que je pense aujourd'hui structurellement hors d'atteinte pour une machine syntaxique, c'est la capacité à ressentir, et à partir de ce ressenti, à faire un choix qui n'est pas réductible à du calcul.

Regardez la transcendance dans n'importe quelle discipline.

Federer qui frappe une balle de revers en glissade à Wimbledon. Mozart à 8 ans qui pose une harmonie que personne n'avait osée. Michel-Ange seul sous la voûte de la Sixtine pendant 4 ans, qui choisit ce geste-là, cette tension-là, dans le doigt d'Adam. Zidane qui décide en un dixième de seconde de piquer la balle au-dessus de Buffon en finale.

Chacune de ces transcendances est singulière. Zidane n'est pas Maradona. Da Vinci n'est pas Picasso. Federer n'est pas Nadal.

Ils partagent le médium. Ils ne partagent pas le geste. Et ce qui les sépare, c'est précisément ce qu'aucune fonction de loss n'arrive à capturer : un goût propre, une signature, un point de vue incarné sur ce qui est juste.

Là, on va me dire : oui mais Suno fait de la musique, Midjourney fait des images, GPT écrit des textes. C'est vrai. Et c'est même impressionnant.

Mais regardez bien ce qui se passe. Ces modèles assemblent de la créativité existante. Ils mixent dans le champ des idées déjà explorées. Ils interpolent magnifiquement entre des points connus de l'espace culturel humain.

Ce qu'ils ne font pas, c'est mixer des choses où il faut un feeling pour savoir si ça marche. Parce que ce feeling n'est pas dans les données. Il est dans le corps qui sent.

Et c'est exactement le point. Le goût, le taste, la capacité à savoir si une chose marche ou ne marche pas avant même de pouvoir l'expliquer, c'est une fonction du corps. C'est viscéral au sens littéral. Ça passe par des viscères, par un système nerveux entier, par une histoire biologique de millions d'années où chaque sensation a été calibrée par la survie, l'amour, la douleur, la faim, la joie.

Un LLM n'a pas de corps. Il n'a pas de seuil de douleur. Il n'a rien à perdre. Donc rien ne lui dit, au sens fort du terme, que ce mot est meilleur que cet autre. Il a juste une probabilité. Et une probabilité n'est pas un goût.

C'est pour ça que je ne crois plus à la singularité au sens où on l'entendait. On va construire des outils de plus en plus puissants. Ils vont nous remplacer sur tout ce qui est exécution symbolique. Ils vont accélérer la science, le code, l'analyse, dans des proportions qu'on n'imagine pas encore.

Mais le geste de Zidane, le silence de Mozart entre deux accords, la phrase exacte du copain qui te fait éclater de rire au bon moment, ça restera humain. Pas par sentimentalisme. Par structure.

L'IA est le plus grand levier jamais inventé. Mais un levier ne décide pas où il faut appuyer.

C'est nous qui décidons. Et pour décider, il faut un corps qui sent.

@Emmanuelle_IDL@davidlisnard J'adore : "Je vais citer un grand homme mais vous avez deux modes de gestion et deux seuls: -Soit vous avez la main invisible d'Adam Smith -Soit vous avez le grand coup de pied aux fesses de Staline."

Rappelons quelques faits.

En 1945, après la défaite allemande, l’Europe est vraiment au tapis.

La Grande-Bretagne est ruinée et exsangue, la France au bord de la guerre civile entre communistes et reste du pays, L’Italie et l’Espagne hors du jeu, les Russes à Vienne …

Le futur s’annonce sombre.

Deux idées, toutes les deux fort anciennes, sont alors portées par deux groupes différents comme seules solutions à la rivalité franco-allemande arbitrée par la Grande-Bretagne qui a mis l’Europe à feu et à sang depuis 1789 et qui a fini par détruire le vieux continent.

Le premier représentait ce que l’on a appelé ensuite le « capitalisme Rhénan », c’est-à-dire qu’elle était composée des gens profondément catholiques tels l’Allemand Adenauer, l’Italien de Gasperi, le Français Robert Schuman, conseillés par la diplomatie Vaticane (Pie XII) et tous ces gens se parlaient entre eux en allemand. Le but était de recréer l’Europe du moyen-âge fondé sur le principe dit de subsidiarité : tout ce qui pouvait être réglé à l’échelle locale devait l’être. Si un problème était trop important, il montait à l’échelon suivant, on passait de la paroisse a l’évêché, puis au synode des évêques pour finir à Rome qui était une espèce de cour d’arbitrage qui empêchait la montée aux extrêmes en cas de guerre. Dans le schéma moderne, on remplaçait Rome par Bruxelles et le tour était joué. Le but final était de recréer l’Europe « espace d’expérimentations » pour essayer des formules différentes de gouvernement, aristocratie élective à Venise, royauté centralisée en France, alliance curieuse et sans précèdent historique comme la Ligue Hanséatique, ville- état comme Florence, théocratie comme Rome etc… Chaque « souverain « avait le droit de choisir la solution qu’il préférait ce qui assurait la concurrence des systèmes, mais tous étaient de civilisation Chrétienne. Le principe de base était dans le fond l’Unité dans la Civilisation et la Diversité dans les gouvernements.

-Le deuxième entendait revenir à la centralisation qui avait fait la force de l’Empire Romain, le spectre qui hante l’Europe depuis bien longtemps. Là, le but était de créer une Europe « puissance », non pas gérée à partir de la base, mais à partir du sommet par une classe de gens non représentatifs des diverses nations mais tous attachés à la gloire de la puissance centrale.

Il ne s’agit en rien d’une Europe de la diversité, mais d’une tentative, une de plus, après Charlemagne, Charles Quint, Louis XIV, Napoléon, Hitler, Staline de recréer une Europe puissance sur le modèle de l’Empire Romain. A l’origine de cette idée, toute une école de pensée tirée par Jean Monnet, qui haïssait la Démocratie et la Nation.

Inutile de souligner que Delors depuis toujours était un ardent partisan de cette façon de voir et quand l’Allemagne se réunifia, il vit l’ouverture, fit jouer la peur d’une domination allemande sur le reste de l’Europe et se précipita pour imposer l’Europe-État, puissance non démocratique dont il rêvait depuis toujours.

Et c’est là que commencèrent tous les abandons de souveraineté et la marche inexorable vers ce qu’il faut bien appeler le « centralisme non démocratique » que nous subissons aujourd’hui.

-Création de l’Euro,

-Cour Européenne de Justice,

- Commission européenne à la fois pouvoir législatif et exécutif,

-Cour des Droits de l’Homme, supériorité du Droit Européen sur les Droits Nationaux, perte de contrôle et sur nos frontières et sur nos contrôles aux frontières,

-Cour de Justice Pénale internationale à La Haye, que sais-je encore…

Le but était de remplacer la démocratie représentative, qui trouvait sa légitimé dans le fait que l’on pouvait virer les incompétents de temps en temps, par une technocratie non élue qui trouvait sa légitimité dans la décision de juges qui ne représentaient encore et toujours qu’eux-mêmes. L’Europe grâce à monsieur Delors est devenue de fait un gouvernement des Juges soutenant une technocratie. Et le principe de base de cette construction monstrueuse est ce que Jean Monnet, encore lui, appelait l’effet de cliquet, que l’on peut résumer comme suit : dès qu’un pouvoir ou une souveraineté a été transférée vers le centre, elle ne peut plus jamais revenir en arrière. Le mouvement d’abandon de pouvoir ne peut aller que de la périphérie vers le centre, mais JAMAIS du centre vers la périphérie. Tout pouvoir abandonné par un Peuple est abandonné pour toujours.

Un jour l’Euro va sauter.

Déjà, il est en survie artificielle, déjà son maintien en soins intensifs appauvrit tous les retraités dont les pensions ne peuvent que baisser puisque les taux d’intérêts sont négatifs.

Et c’est là que les choses vont se gâter. Car les fous qui ont créé l’Euro ont inscrit dans les traités créant ce monstre financier que si l’un des pays sortait de l’Euro, alors il sortait aussi automatiquement de la construction Européenne, ce qui chacun en conviendra est une merveilleuse application de l’effet cliquet. On ne peut s’empêcher de penser à l’enfer de Dante : ‘Vous qui entrez ici, perdez tout espoir »

Depuis 1985, toute la construction européenne a été faite contre la démocratie et contre le marché libre. Le coup d’État organisé par messieurs Delors, Trichet… a été fait au profit du capitalisme de connivence organisé autour de groupes de pression à Bruxelles et le but n’était en rien d’aboutir à plus de liberté mais d’organiser le système économique au profit du grand banditisme.

Une entreprise exceptionnelle au mauvais prix n'est pas une opportunité.

C'est une erreur de valorisation qui attend de se corriger.

Analyse complète Schneider Electric disponible dés maintenant sur https://t.co/JF2gMrRED1

🔗 [lien en réponse]

(5/5)

Schneider Electric. Leader mondial. Wide Moat. FCF record à 4,6 Md€.

Ma décision : NE PAS INVESTIR.

Pas parce que l'entreprise est mauvaise. Précisément parce qu'elle est excellente.

🧵 (1/5)

C'est là que les investisseurs se font piéger.

Pas sur les mauvaises entreprises. Sur les bonnes entreprises achetées trop cher.

La méthode OVI sépare systématiquement deux décisions distinctes :

✅ GO sur la qualité ❌ NO-GO sur le prix

Surveiller un repli.

(4/5)

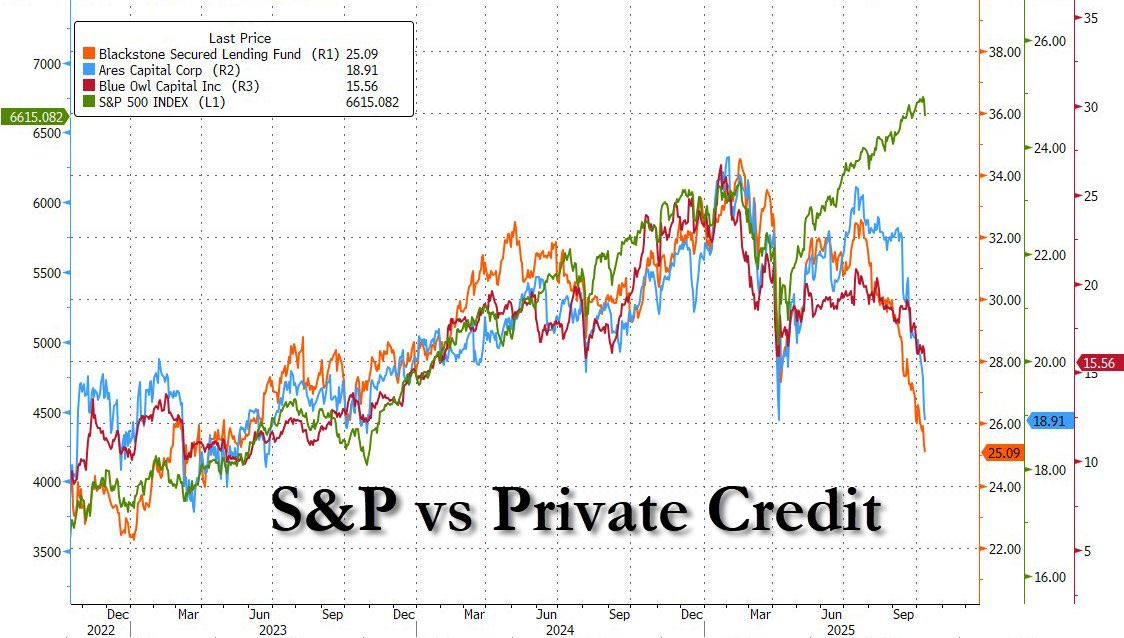

🚨 Ce qui se passe actuellement entre le S&P 500 et le marché du private credit raconte quelque chose de beaucoup plus profond que ce que la plupart des investisseurs perçoivent encore.

👉 Le graphique est très parlant : alors que le S&P continue de grimper sur fond de récit « soft landing + IA = marché imbattable », les géants du crédit privé décrochent les uns après les autres depuis plusieurs mois.

🤔 Pas un simple repli technique, mais une vraie divergence structurelle, un signal qui dans l’histoire des marchés a rarement été anodin. Généralement, quand une divergence s’installe entre actions et crédit, ce n’est pas une question d’opinion : le crédit a souvent raison avant les actions. Pourquoi ? Parce que le crédit voit passer la réalité avant qu’elle n’apparaisse dans les prix. Les BDC et fonds de private credit financent l’économie réelle : PME, mid-market, LBO sponsorisés. Elles sont donc en première ligne pour sentir l’usure financière quand le cycle tourne.

⚠️ Et aujourd’hui, le message est clair : les défauts arrivent. Les entreprises financées à taux variable, avec du levier élevé signé entre 2021 et 2022 dans des conditions euphoriques, se font maintenant rattraper par une réalité brutale : refinancements plus chers, pression sur la trésorerie, ralentissement de la demande.

🙅🏻♂️ Résultat ? Montée progressive des dégradations de crédit, provisions en hausse, pression sur les NAV, et surtout réduction de la liquidité sur un marché qui en manque par définition. C’est exactement ce que pricent aujourd’hui les $BXSL, $ARCC ou $OBDC : non pas un accident isolé, mais le début d’un cycle de défauts.

📉 Encore une fois, on n’est pas sur un scénario Lehman 2.0. Le private credit est beaucoup plus diversifié, mieux collatéralisé et institutionnalisé qu’en 2008. Mais il entre dans sa première vraie récession de son histoire, après avoir grandi trop vite parce que les banques se sont retirées. Et comme souvent, les excès ne se paient pas tout de suite : ils se paient à retardement. C’est exactement ce qu’on voit dans la divergence entre crédit et actions : le S&P price la narration, le crédit price la réalité.

😏 C’est aussi probablement pour ça que Powell prépare l’arrêt du QT. Pas pour des raisons académiques, mais parce que quelque chose commence à casser dans les canaux du financement réel. La FED ne communique jamais sur le stress du crédit privé, mais elle voit les tensions de liquidité avant tout le monde. Elle voit aussi le blocage progressif du refinancement dans le mid-market américain, les pressions sur les banques régionales déjà affaiblies par l’immobilier commercial, et le marché du repo qui commence à tendre. Dans ces conditions, continuer à drainer la liquidité via le QT reviendrait à prendre le risque d’un accident financier pur et dur. Résultat : pivot discret. Pas un pivot dovish, pas non plus un sauvetage officiel, mais un mouvement défensif pour éviter une contagion du crédit au marché global.

❌ Est-ce inquiétant ? Oui, parce que c’est un signal avancé que le marché actions refuse encore de voir. Est-ce le chaos ? Non. C’est simplement la normalisation d’un excès, un ajustement de cycle qui prendra des mois, pas des jours. Ce que ça raconte surtout, c’est que la complaisance actuelle sur le S&P, alimentée par l’IA et par la concentration des gains, ignore un message central : le coût du capital continue de mordre dans l’économie réelle, et ce n’est que le début.

Au fond, ce graphe pose une question simple : qui croire – le narratif ou le crédit ? L’histoire des marchés a sa réponse : toujours commencer par écouter le crédit.

@TransactionB C’est bien fait Nathanael - démocratiser le choix des ETF par les facteurs macro est intéressant - sur la base d’une méthodologie éprouvée. Je trouve ça bien. Merci.

Raphael, tu me dis de lire les programmes de SES. C'est exactement ce que j'ai fait. Et c'est exactement ce qui confirme mon point.

Regardons la structure du programme de première SES ensemble :

Le marché est enseigné en trois temps. D'abord, on explique son fonctionnement théorique (offre, demande, prix). Ensuite, on passe un chapitre entier sur les "défaillances du marché" : externalités négatives, asymétries d'information, biens publics, passager clandestin. Et enfin, on arrive à la conclusion logique de tout ce parcours : "l'intervention de l'Etat est nécessaire pour corriger ces défaillances".

Tu vois le biais ? Le marché est présenté comme un mécanisme qui dysfonctionne par nature et que l'Etat doit venir corriger. C'est littéralement la structure narrative du programme.

Ce qui n'est jamais enseigné :

Les défaillances de l'Etat. Le programme de première n'a pas un seul chapitre équivalent sur le government failure. L'Etat est présenté comme le correcteur, jamais comme le problème. Pas de public choice theory, pas de Buchanan, pas de Tullock, pas de capture réglementaire, pas de Hayek sur l'impossibilité du calcul central.

L'école autrichienne n'existe pas dans le programme. Hayek, Mises, Menger, la révolution marginaliste comme réfutation de la valeur-travail, tout ça est soit absent soit survolé en une phrase. On enseigne les défaillances du marché mais pas la critique des défaillances de l'intervention étatique.

L'entrepreneur est invisible. Schumpeter est mentionné pour la destruction créatrice, mais l'entrepreneur comme figure centrale de la création de richesse, le rôle de l'allocation du capital, l'incitation par le profit, tout ça est au mieux anecdotique.

Et surtout, la conclusion est toujours la même. Externalités ? L'Etat intervient. Biens publics ? L'Etat produit. Asymétrie d'information ? L'Etat réglemente. A aucun moment le programme ne présente sérieusement les solutions de marché : droits de propriété (Coase), réputation, assurance privée, charité volontaire, innovation.

Donc oui, j'ai lu les programmes. Et ils confirment exactement ce que je dis : un élève qui sort de SES a appris que le marché est défaillant et que l'Etat est la solution. La moitié de la pensée économique a été effacée. Et tu trouves ça normal parce que c'est ta moitié.

Je vais prendre le temps de répondre sérieusement parce que ce tweet est un excellent résumé de pourquoi le débat économique tourne en rond en France. C'est un raisonnement qui a l'air logique, qui sonne juste intuitivement, et qui est faux. Et comprendre pourquoi il est faux c'est comprendre 80% de l'économie.

L'argument repose sur un axiome : "seul le travail crée la richesse." Ça vient de Marx, qui l'a lui-même hérité de Ricardo et Smith (ironie du pseudo). C'est la théorie de la valeur-travail. Et c'est le socle de tout le raisonnement. Si cet axiome est vrai, alors oui, logiquement, le capitaliste "vole" le travailleur. Si cet axiome est faux, tout l'édifice s'effondre. Spoiler : il est faux. Et on le sait depuis 1871.

Premier problème : la valeur ne vient pas du travail, elle vient de l'utilité. Si je passe 10 000 heures à peindre un tableau que personne ne veut acheter, j'ai travaillé, mais j'ai créé zéro richesse. Si je trouve un diamant par terre en 2 secondes, j'ai créé énormément de valeur sans presque aucun travail. La valeur d'un bien est déterminée par ce que quelqu'un est prêt à payer pour l'obtenir, pas par le temps qu'il a fallu pour le produire. C'est la révolution marginaliste de 1871 (Jevons, Menger, Walras), et aucun économiste sérieux dans le monde ne la conteste aujourd'hui.

Deuxième problème : "le capital ne fait que multiplier la productivité du travail." C'est présenté comme si c'était anodin. Mais multiplier la productivité du travail c'est littéralement la chose la plus importante de l'histoire économique humaine. Un ouvrier avec une pelle déplace 1 tonne de terre par jour. Le même ouvrier avec une pelleteuse en déplace 500. La différence c'est quoi ? Le capital. Quelqu'un a investi de l'argent pour concevoir, fabriquer et mettre à disposition cette pelleteuse. Sans ce capital, l'ouvrier est toujours à la pelle. La pelleteuse n'est pas tombée du ciel. Elle existe parce que quelqu'un a renoncé à consommer son argent aujourd'hui pour l'investir dans un outil productif. Ce sacrifice s'appelle l'épargne, et sa mise en oeuvre productive s'appelle le capital. Et c'est ça qui transforme une heure de travail humain en quelque chose de 500 fois plus productif.

Troisième problème : "il y a toujours un travailleur pour actionner la machine." Oui. Et il y a toujours quelqu'un qui a conçu la machine, quelqu'un qui a financé sa fabrication, quelqu'un qui a identifié le besoin du marché, quelqu'un qui a organisé la production, quelqu'un qui a trouvé les clients, quelqu'un qui a pris le risque que tout ça foire. Le travailleur qui actionne la machine est un maillon indispensable de la chaîne. Mais il n'est pas le seul maillon. Et dire que seul son maillon compte c'est nier l'existence de tous les autres.

Quatrième problème : "le milliardaire s'accapare les fruits d'un travail qu'il n'a pas réalisé." Le milliardaire n'a pas réalisé le travail manuel. Mais il a réalisé autre chose : l'allocation du capital. C'est-à-dire décider où investir les ressources pour qu'elles produisent le maximum de valeur. Et c'est un travail extraordinairement difficile et rare. Si c'était facile, tout le monde serait milliardaire. Pour chaque Elon Musk qui réussit, il y a 10 000 entrepreneurs qui ont tout perdu. Le milliardaire qui reste milliardaire c'est celui qui alloue le capital mieux que les autres, c'est-à-dire celui qui prédit mieux que les autres ce dont la société a besoin. Quand il se trompe, il perd tout. Quand le salarié se trompe, il touche quand même son salaire.

Et c'est ça la réalité que cet axiome de départ masque. Le capitaliste ne "prend" pas au travailleur. Le capitaliste fournit au travailleur les outils sans lesquels son travail ne vaudrait presque rien. L'ouvrier à la pelleteuse est 500 fois plus productif qu'à la pelle. Le "profit" du capitaliste c'est une fraction de ces 499 unités de productivité supplémentaire qu'il a rendues possibles en fournissant la pelleteuse. Sans lui, l'ouvrier a toujours sa pelle et sa tonne de terre par jour.

La vraie question c'est pas "est-ce que le milliardaire mérite sa fortune." C'est "est-ce que le système qui produit des milliardaires produit aussi une amélioration des conditions de vie de tout le monde." Et la réponse, factuelle, empirique, répliquée sur 200 ans de données dans tous les pays du monde, c'est oui.

Et un dernier mot pour les plus jeunes qui lisent ça. Je sais que le marxisme est séduisant quand t'as 18 ans. J'y suis passé aussi. L'idée que le monde se divise en exploiteurs et exploités, c'est simple, c'est beau, ça donne un sens, ça désigne un ennemi. C'est confortable intellectuellement. Et quand t'as jamais eu de thune, quand tu vois des gens riches et que tu comprends pas comment ils le sont devenus, c'est tentant de conclure qu'ils ont forcément volé quelqu'un.

Mais la réalité est plus complexe et plus intéressante que ça. Et le meilleur service que vous pouvez vous rendre c'est de lire les deux camps. Lisez Marx, oui. Mais lisez aussi Hayek, Bastiat, Mises, Friedman, Sowell. Lisez les marginalistes. Lisez l'histoire économique réelle des pays qui ont essayé le socialisme. Pas les versions romancées, les faits. Confrontez les théories au réel. Et faites-vous votre propre avis avec toutes les cartes en main, pas avec la moitié du jeu.

On passe presque tous par une phase où on croit que le système est contre nous. Et puis un jour tu te mets à créer, à entreprendre, à prendre des risques, et tu comprends. Le capital c'est pas ton ennemi, c'est l'outil qui te manque. Et le capitalisme c'est le seul système qui te laisse aller le chercher.

C’est l’État qui vous maintient pauvre.

Pas votre employeur.

Partagez ce post, parce que beaucoup de gens ne sont pas encore au courant.

Une très belle journée à tous !

Evolution AB (OSTO:EVO) — 574,8 SEK.

Le marché price une décroissance permanente de -5,8%/an.

Pour un business avec 60,8% de marge EBIT et zéro dette.

J'ai fait le travail d'analyse. 6 slides.

[https://t.co/NMj11dDuSg]

Si vous voulez l'analyse complète avec le modèle DCF Reverse DC ainsi que les scénarios de valorisation — MP avec "EVO".

#ValueInvesting #EVO #OVI #AnalyseFinancière