@YesManMO Definitely agree with you, but the ownership structure is also very weak. I could see someone starting to acquire ownership to strip value here as the build up of value increases every year without share price development

$TUI $RCL

TUI Cruises took delivery of Mein Schiff Flow on June 12, set to start sailing this summer

Annual run-rate EBIT should be between EURm 50 and 100 from Mein Schiff 7 and Mein Schiff Flow in H2 2026, given similar market sentiment for comparison

RCL should acquire this

$TUI

Looks extremly cheap. JVs could pay out up to EURm 200 extra in dividend, lifting normalized FCFE to ~20%.

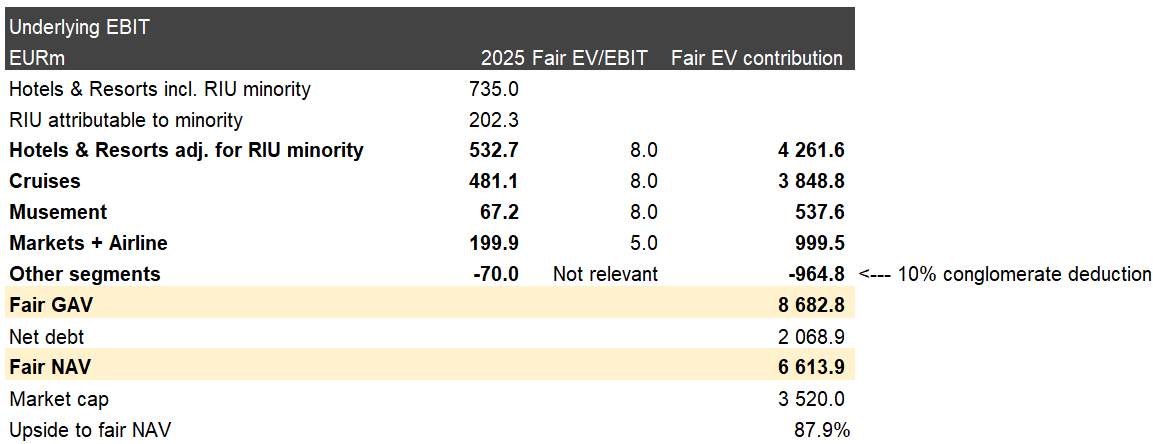

Hypothetical sale of cruise JV would result in a profit before tax of EURm 2200 to 3700, corresponding to almost all of the market cap at EURm 3520 (see below)

@YesManMO Exactly the reason why they should acquire the 50% ownership

RCCL trades at 18x P/E, Tui trades at 5x P/E. Securing this at 10x P/E is very value accretive for RCCL shareholders, and good for Tui shareholders

Would not surprised to see deal talks soon

@JohnnyP31915 I disagree with the cash flow being bad. Remember, the JV cash flow is not consolidated, so value there is hidden in the JV financial statements. Payout should increase as one cruise ship was delivered early 2025 and one summer 2026. No new deliveries until 2030

$TUI

Looks extremly cheap. JVs could pay out up to EURm 200 extra in dividend, lifting normalized FCFE to ~20%.

Hypothetical sale of cruise JV would result in a profit before tax of EURm 2200 to 3700, corresponding to almost all of the market cap at EURm 3520 (see below)

@JohnnyP31915 Net debt in JVs does not matter in terms of valuation, as I have valued it based on profit after interest expenses. I only affects potential payout from JVs, which is still good taking investments into consideration

$MGN $MDATA

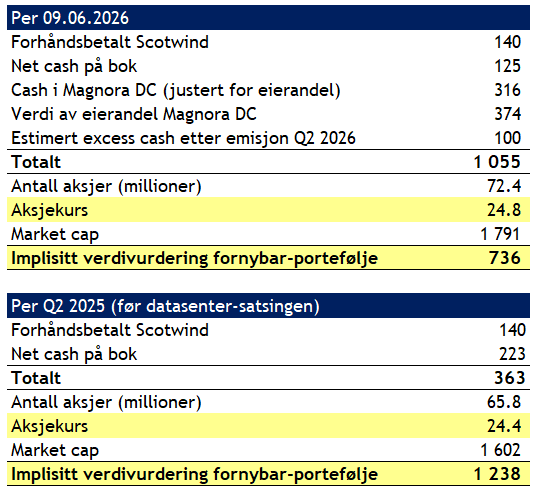

Ganske fascinerende hvordan den implisitte prisingen av fornybar-porteføljen er ned 40% på ett år, selv om aksjekursen er på samme nivå. Kanskje er det berettiget på grunn av manglende prosjektsalg, kanskje er det overreaksjon og støy i markedet etter IPO av DC

@AndersSjastad Virker nesten som om alle har mistet troen helt. Kan komme noen fine triggere her for de som er tålmodige og tror på at ledelsen klarer å realisere verdiene. Ett salg og optimismen kommer trolig tilbake.

@HebbeWiksen Jeg har verdivurdert Magnora DC til 316 mill + 374 mill i analysen, til sammen 690 mill. Den er delt opp i et cash-element, og en pre-money verdivurdering. Enig i betraktningene dine

Jeg satser ihvertfall på at dette er en overreaksjon og tror på en rebounce. Vurderer også å sette en short Magnora DC og long Magnora for å beskytte meg mot svingninger i DC

@IcqqkaeyD Dommer skal basere seg på expert opinions. Det er også sånn at selskapet må dekke juridiske kostnader ved tvangsinnløsning hvis det blir uenighet. Mtp. at dette er lite for de, tror jeg de heller gir en gulrot for å unngå tvist

$QBEN $ININ

Qben ser billig ut, men interessant at hele verdien i Qben ligger i ININ, og gir helt asymmetrisk risk/reward

ININ:

Market cap: NOKm 418

Net cash: NOKm 320

EV: NOKm 98

Og med det får du sterkstrømsaktør med adj. EBITA NOKm 70 i 2025. Kan ikke gå feil.

$QBEN

(1/2) Tidligere investeringsplattform rendyrkes til en pure-play nordisk sterkstrøms installatør. Qben har solgt ut 3/4 non-core virksomheter og varslet om carve-out av siste.

@IcqqkaeyD Uenig, i tilfeller der det er tvangsinnløsning og lite likviditet i aksjen, så skal underliggende verdier legges til grunn. Dette er etterprøvd i tidligere dommer fra høyesterett. En dårlig kurs her vil bli utfordret til Qben eller eventuelt rettens vei

@IcqqkaeyD Ja, stemmer. Største eier er Qben Infra gjennom Swedbank med over 90% av aksjene, og det er en gjensidig rett til tvangsinnløsning for selskaper og minoritet. At selskapet ikke har gjort det tyder på at de skal bruke noteringen til noe. Tipper avklaring i H2, men tiden får vise.

@IcqqkaeyD Could you explain how the minority is underestimated? There are other minorities not included, but the numbers are non-existing, which wont make a differece

@IcqqkaeyD Caset er primært et asset play, der verdiene på balansen er undervurdert, og vi har tro på realisering ila. H2 2026. Største delen ligger i Power, og her er det noe risiko knyttet til dårlig performance, men kan også bli bedre.

@ulf_huse I agree, but debt and CAPEX comitments should not destroy value in the subsidiaries, if you look at it through a SOTP analysis and the asset values. However, for short-term shareholder return I agree with you. Recently introduced dividends is a positive sign atleast.

@oystein_barmen I think Tui is an easy target to short if you want to bet on market sentiment and macroeconomic view. However, with all the visible value on the balance sheet, I would not be confident sitting short long-term, as triggers could lift the share price

Has a lot of assets creating defensibility, and realization of assets today seems unrealistic. However, potential share price triggers could be increased dividends, share buybacks, activist raid and the end of iran war and improved market sentiment

TUI Cruises (JV With TUI and Royal Caribbean) should have a fair value in the range between EURm 6000 and EURm 9000 on 100% basis, while the 50% ownership in TUI has a book value of EURm 800, which means that a sale would create substantial value realization