🔎 Le chiffre de la semaine : x7 ! Il s’agit de l’estimation de l’augmentation du poids de la demande de cuivre, avancée par BHP, en provenance spécifiquement du secteur de l’IA d’ici à 2050.

#Cuivre#IA#Demande

📷 La semaine écoulée aura été euphorique ! Et maintenant, que peut-on envisager sur les #marchés ? 📷 C’est à découvrir dans notre point de vue hebdomadaire. #FED#BCE#taux

📷 Le chiffre de la semaine : 22% ! Il s’agit du poids des États-Unis dans la production mondiale de pétrole en 2023. Les États-Unis ont construit leur indépendance stratégique en s'affranchissant du contrôle de l'OPEP. #Etatsunis#Pétrole#Indépendance

📷 Et si le #déclassement économique de l’#UE était antérieur au décrochage industriel lié à la guerre en Ukraine ? C’est l’objet de notre « chiffre de la semaine ». #Productivité#Tech#Draghi

📷 Début septembre, le « Bull steepening » s'intensifie avec un ralentissement de l'emploi aux États-Unis et une faiblesse de l'industrie en Zone Euro.

📷 Cela confirme notre stratégie d'investissement. Plus d'infos dans notre analyse hebdomadaire « Bull steepening » !

#FED#BCE

👉 L'immigration a connu un pic aux Etats-Unis post Covid-19, avec des effets notables sur l'emploi, la croissance et l'inflation. Découvrez notre analyse. #Immigration#Emploi#Croissance

👉 L'immigration a connu un pic aux Etats-Unis post Covid-19, avec des effets notables sur l'emploi, la croissance et l'inflation. Découvrez notre analyse. #Immigration#Emploi#Croissance

📷 Fin de cycle actée après Jackson Hole. Des questions persistent tout de même : la vitesse de la baisse des #taux directeurs à venir ; la position hégémonique du Dollar ; la pérennité du rallye actions. Découvrez notre analyse « La fin d’un cycle » ! #FED#BCE#Inflation

Découvrez les moments clés du premier semestre 2024, les récompenses de nos produits, nos perspectives de marché, et les performances de nos fonds dans notre lettre commerciale de l’été, et notez la date de notre prochaine conférence le 10 octobre ! #Performance#fondsobligataire

💬 Les effets toujours plus visibles du changement climatique ont tiré les objectifs de neutralité carbone à travers le monde.

🔎-25%, c'est la baisse de la part de marché des constructeurs européens dans les ventes de véhicules électriques neufs en Europe, entre 2015 et 2023.

📷 Au 1T24, le #commerce mondial de #biens repart à la hausse (+1% en variation trimestrielle). Toutes les régions y contribuent positivement, mais l’Europe reste à la traîne. #Croissance

Le calme revient sur les marchés début juillet, alors que l’attentisme prédomine. À tendance de fond inchangée (désinflation, croissance résistante), les investisseurs se focalisent sur les échéances politiques et économiques du moment. Découvrez notre point de vue hebdomadaire !

📷 En 2023, 44% de la production d'électricité dans l’#UE l’était par des énergies #renouvelables, permettant de faire baisser les #émissions carbone du secteur.

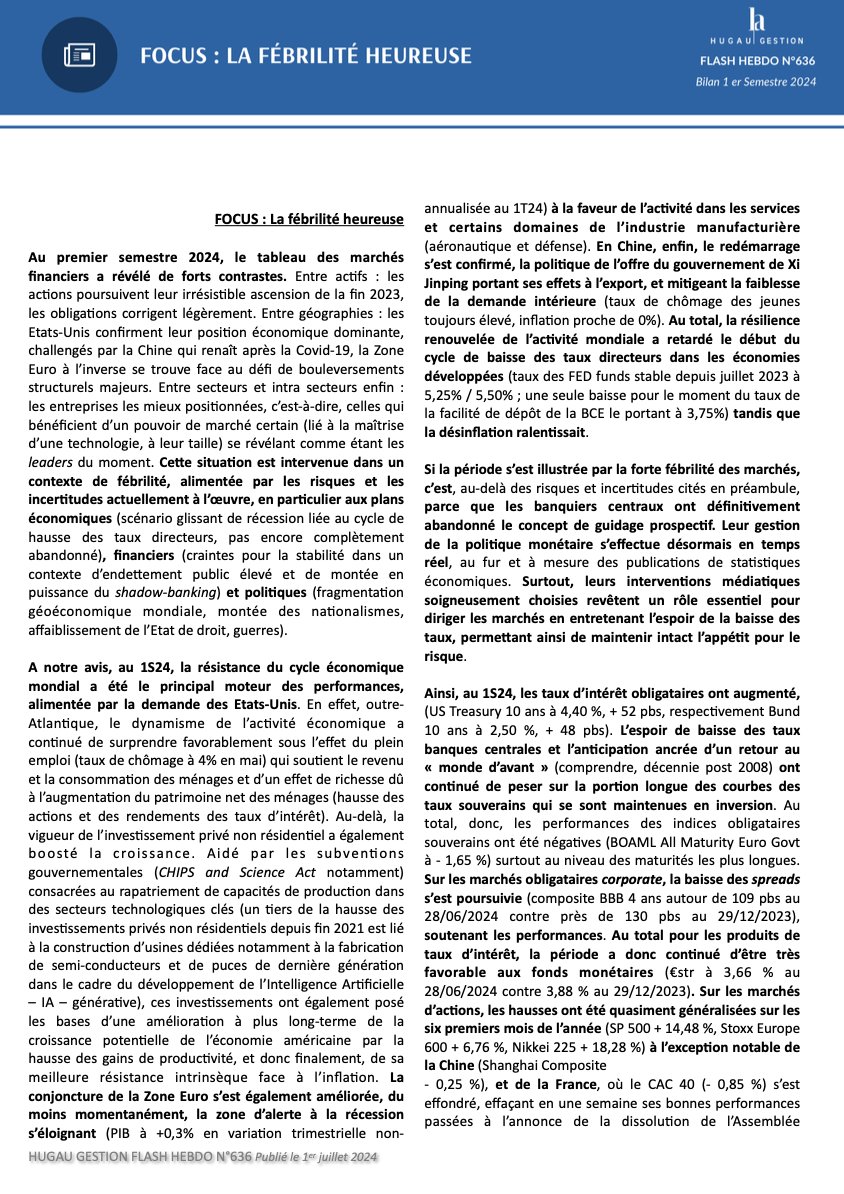

📷 Au 1S24, l’appétit pour le risque s’est concentré sur certaines poches de l’univers d’investissement dans un contexte de résilience économique renouvelée ; découvrez notre bilan du premier semestre 2024 : « La fébrilité heureuse » ! #FED#BCE#Taux#Inflation#Récession

📌 Retour du #RisqueFinancier post élections européennes et dissolution de l’Assemblée Nationale en France. #Fébrilité en vue sur les marchés, même si elle reste limitée à ce stade pour la #DetteSouveraine française, relativement aux #Crises passées.