Your greatest opponent isn't always the competition. Sometimes it's the conversation you're having with yourself.

Control what you can.

Let go of what you can't.

If you’re serious about your trading, streaming data and onchain routing along with a collection of the best routers in Solana are non negotiable.

Used by top trading firms, market makers, and applications on Solana. Get the same access and accelerate your strategies now.

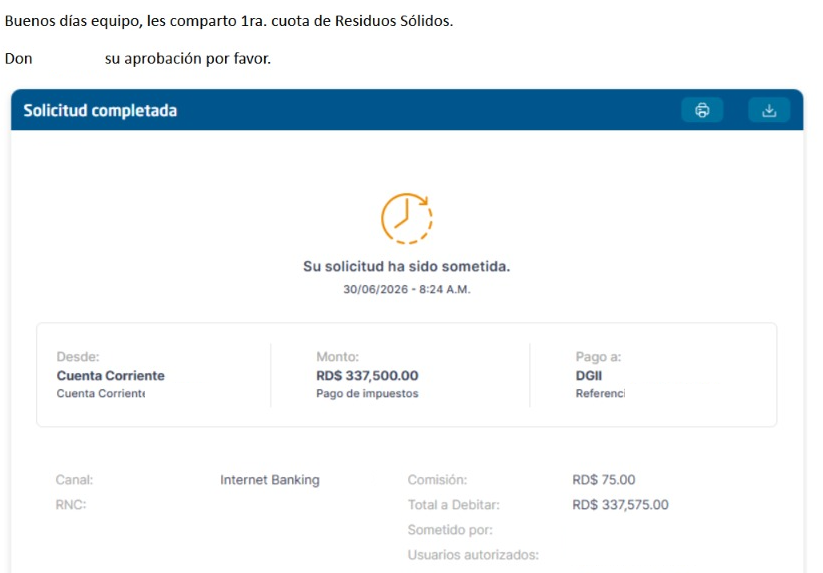

Más préstamos y más préstamos …

Más impuestos y más impuestos

@luisabinader usted parece desconectado de TODO LO QUE HABLABA en campaña

@raquelarbaje como era que decías cuando protestábamos? Cómo me decías que le diéramos la oportunidad?? Mira ahora !! .. que dices ahora?

A @luisabinader y sus excelentes subalternos gobernando en este momento este país.

Como co-propietario y representante de una EMPRESA QUE PROVEE ENERGÍA RENOVABLE, considero profundamente injusto que el Estado dominicano, mediante la Ley 98-25 que modifica el artículo 36 de la Ley 225-20, promulgada apresuradamente el 15 de diciembre de 2025, me exija un desembolso cercano al millón de pesos anuales por "residuos sólidos", cuando la tarifa se calcula exclusivamente según mi facturación anual y no según los desechos que realmente generó… Yo Pago, entonces, por lo que vendo, no por lo que contamino. Y el contrasentido es una burla… Co-dirijo una empresa que reduce la huella ambiental en este país, vendemos sistemas de energía solar, evitamos emisiones, sustituimos combustibles fósiles y aun así se me castiga con el tope máximo como a cualquier contaminador.

La propia Asociación Dominicana de Zonas Francas ya advirtió que estas medidas pueden desincentivar la inversión privada en sostenibilidad y protección ambiental. Es la ironía más cruel imaginable… o sea, una ley "ambiental" que penaliza precisamente a quienes hacemos el trabajo ambiental.

Denuncio además el fraude conceptual de la propia transferencia porque la ley la llama "contribución especial", pero el Estado me la cobra y la registra como "Pago de impuestos", y la DGII incluso sostiene que no es deducible del ISR mientras la ley no lo diga expresamente.. Esto es lo peor de los dos mundos. Todo esto parido en un desorden legislativo QUE DA PENA… porque es la segunda modificación a esta misma ley en menos de un año, aprobada al vapor, por urgencia y sin pasar por el estudio de las comisiones, al punto de que el CONEP, ASONAHORES, ADOZONA y la AIRD coincidieron en advertir el riesgo de legislar sin estudios técnicos.

Esto es el retrato de la administración deficiente del presidente Luis Abinader, que promulga normas mal redactadas y luego pretende que el sector productivo cargue con su negligencia.

AMIGOS TODOS ! Tenemos que lograr que esta “contribución” se calcule con criterios de razonabilidad, proporcionalidad y equidad, reconociendo el aporte ambiental real de cada empresa, y no sobre una tabla improvisada que confunde recaudar con gobernar.

¿Subirán nuevamente los impuestos con la reforma de la ley de residuos sólidos?

¿Qué crisis justifica que el Congreso conozco de urgencia esta modificación de la ley?

En mi artículo de hoy aborde este y otros temas.

https://t.co/EzvvZKMl2i

Water usage has been a hot topic in the AI data center world, but the numbers may surprise you.

According to the Manhattan Institute, data centers use 0.2 percent of daily water usage in the U.S. and that number has dramatically decreased in the past few years due to a new method: liquid cooling.

By moving to 45°C liquid cooling, AI factories in favorable climates can use dry coolers instead of conventional cooling-tower-based systems, cutting facility cooling water use from roughly 2.6M gallons per MW per year to near zero.

Liquid cooling enables AI factories to be both water and energy efficient, while creating opportunities for heat reuse and dispersal to local communities, allowing these factories to become energy grid assets.

Learn more below ⬇️

https://t.co/7WanoPNKTR

Most enterprise systems remember what changed, but they forget why. That is one of the biggest gaps in operational AI.

@ylecun’s case for world models points to a powerful idea: intelligence is not just prediction. It is understanding enough context to reason about what may happen next.

Enterprise supply chains need the same shift.

In many companies, the real world model of the supply chain does not live in @SAP. It lives in the heads of the planners and supply chain managers who have been there for 10, 15, or 20 years.

They know which supplier always slips during peak season. They know which customer cannot be shorted. They know which “official” lead time is not real. They know how the business actually reacts when disruption hits. They know when the optimal plan will fail because the factory, warehouse, or supplier network does not behave that way.

Most of that knowledge is never documented.

It shows up in overrides, exceptions, Excel adjustments, emergency decisions, and judgment calls.

The system records the change, but it loses the reason.

That is the missing layer.

At MetaLearner, we call this an experiential ontology: a structured representation of how the business actually behaves, built from decisions, overrides, constraints, feedback, and operating context.

The goal is not to replace planners. It is to capture and amplify the world model they already carry.

Because the strongest outcome is not AI alone, and it is not human judgment alone.

It is the 1 + 1 > 2 effect: Planners bring experience, context, and judgment; AI brings scale, simulation, uncertainty modeling, and optimization. Together, they create a supply chain system that can learn faster, adapt faster, and make better decisions under uncertainty.

That is where the value compounds.

With MetaLearner, teams have been able to reduce forecast error by over 20% and reduce inventory required by up to 40% versus traditional forecast-plus-buffer approaches (https://t.co/PZqAXrGFPY).

Not because the AI magically replaces the planner, but because the system finally gives planners the tools to see more possibilities, test more decisions, quantify risk, and act with more confidence.

ERP remains the system of record. Experiential ontology becomes the system of understanding. Decision agents become the system of action.

World models are not only for machines navigating the physical world.

Enterprises need world models for operations, and the best place to start is with the knowledge supply chain teams have been carrying for decades.

@frcaamano 3/3 ¿El resultado❓incremento ISR termina pagando el consumidor final al comprar sus bienes básicos.Lo que nació en el papel como un impuesto directo a los "más ricos",se convierte en la práctica en un impuesto indirecto y regresivo. No afecta al capital,afecta a tu bolsillo.🎯🧐

2/3 Cuando el Gobierno aumenta los impuestos a las grandes empresas, estas NO absorben el costo sacrificando sus márgenes. En un mercado oligopólico,las corporaciones tratan el impuesto como un costo operativo más y lo trasladan directamente a los precios.👇👀🧐

@frcaamano

¿Subir ISR corporativo 27% al 30% en RD es una medida "progresiva"⁉️

Teoría económica y evidencia demuestran lo contrario.

En mercados con baja competencia,ocurre el fenómeno del Tax Pass-Through🎯

🧵

@LeonelFernandez

Corporate Taxes and Retail Prices*🗒️

https://t.co/TCW7o34dnq

En efecto Germania, 100% de acuerdo contigo.

Es una medida más común en países africanos que en cualquier otra parte del mundo, y genera una serie de problemas que ha hecho que muchas multinacionales no inviertan.

Organismos internacionales están trabajando con los gobiernos para eliminarlo.

2/2 El propio artículo 81 del CT vigente dispone que las medidas conservatorias proceden cuando exista un riesgo real para la percepción del crédito tributario. Y el riesgo no es una condición común a toda deuda ni inherente a todo contribuyente. Un retroceso innecesario y un retorno al reconocimiento de que el fisco es incapaz de cobrar respetando derechos. Existiendo tantos recursos, tanta tecnología, tanta capacidad tecnica, hay que recurrir a etapas superadas. Varias cosas preocupan en este proyecto, esta es de las que más me preocupan a mi.

1/2 El Senado de la República aprobó ayer (tenía fe en que serían corregidas algunas cosas pero que va) un párrafo que, redactado con la mejor retórica hace exactamente lo que dice no hacer: condicionar el ejercicio del derecho de defensa al pago previo de la deuda tributaria. El Párrafo IV incorporado al artículo 81 del Código Tributario en lo que se aprobó, establece que el contribuyente “podrá” consignar el monto de la deuda ante la DGII para evitar las medidas conservatorias y las sanciones pecuniarias, y que ese pago no implica renuncia a sus recursos. La frase final remata: "este pago no implica que para interponer los recursos haya que pagar previamente". N siquiera se preocuparon por disimular incluyendo alguna disposición para el resarcir al contribuyente que decidiera pagar (por tener recursos suficientes) y gane en los tribunales y su deuda desaparezca total o parcialmente,

Leer eso dos veces ayuda a entender el problema. Si no hay obligación de pagar para recurrir, ¿por qué la norma hace del pago la única vía para evitar embargos y sanciones pecuniarias mientras el recurso se tramita? La respuesta es que la obligación está ahí, simplemente disfrazada de que hay alguna opción.

Los abogados deben poner atención revisar y explicar si no se trata del superado criterio de “paga primero y reclama después”. Que no es aplicado desde que los artículos que establecían el pago para acceder a un recurso contencioso, contenidos en el código tributario aprobado en 1992 fueron declarados no conformes con la constitución y usados para otorgar ganancia de causa a varios recursos interpuestos por contribuyentes a principios de los 2000.