$1M GIVEAWAY

PHIDIAS PROPFIRM MEMORIAL WEEK GIVEAWAY

Free accounts up for grabs.

To enter:

1. Follow @PhidiasPropfirm

2. Like + Repost

3. Tag 3 friends in reply below

4. Join Discord to validate → https://t.co/NKzMJ3JwFa

Step 4 is required. Without it, your entry does not count.

Winners announced Sunday, May 31st

🟡 $1.5M GIVEAWAY

PHIDIAS PROPFIRM 2.0 LAUNCH WEEK GIVEAWAY

Free accounts up for grabs.

To enter:

1. Follow @PhidiasPropfirm

2. Like + Repost

3. Tag 3 friends in reply below

4. Join Discord to validate → https://t.co/NKzMJ3JwFa

Step 4 is required. Without it, your entry does not count.

Winners announced Friday, May 8.

@AmourskyCyrille Parceque vous croyez vraiment qu'il n'y a que des secteurs militaires qui ont ete touchés par les frappes israéliennes et américaines et Iran !?

Les 2 violent le droit international mais ne laissez pas entendre que les frappes sur Dubai sont mal et celles sur l'Iran sont bien

@AdresanSoso Bah oui, c'est vrai, y a des combats en cours et des morts, pensons à faire le plein de nos voitures pour notre petit confort... super compassion envers le reste de la race humaine... nan mais c'est vrai, vous êtes pragmatique

@265Souls Tout à fait d'accord. Après contrairement à beaucoup, je vais rajouter un truc : le risque maîtrisé ne suffit pas. Prendre des pertes, même toutes petites à un moment ça coûte cher. Donc contrairement à ce que disent beaucoup, savoir entrer en trade, cest aussi primordial !

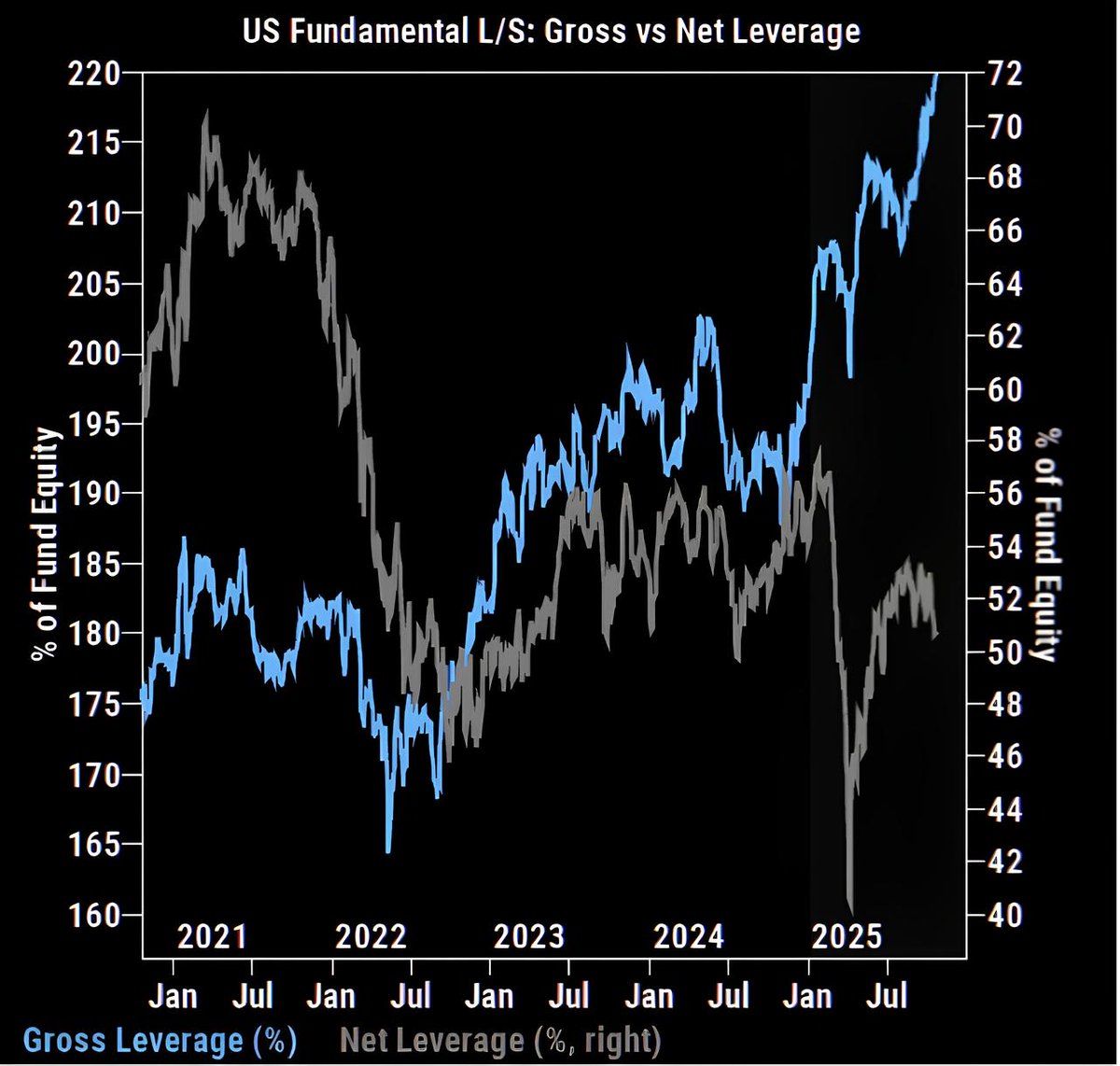

🚨 Les hedge funds américains sont aujourd’hui plus exposés que jamais, et pourtant… ils n’ont jamais eu aussi peu de conviction sur la direction du marché.

📊 Le graphique montre que le « gross leverage », c’est-à-dire le levier total des positions (longs + shorts), atteint un record absolu, au-dessus de 215% du capital des fonds. Mais dans le même temps, le « net leverage », c’est-à-dire leur exposition directionnelle réelle, reste autour de 50%. En clair, les fonds sont massivement investis, mais dans les deux sens à la fois : ils ne misent pas sur la hausse ou la baisse du marché, ils parient sur les écarts entre valeurs.

👉 Le marché paraît trop cher pour être acheté franchement, mais trop soutenu pour être shorté. Alors, les gérants construisent des portefeuilles “neutres” en direction, bourrés de trades relatifs : du long Nvidia $NVDA/short AMD $AMD, du long Microsoft $MSFT/short software comme Salesforce $CRM, du long qualité/short cyclique. Ces arbitrages se multiplient, et comme chacun d’eux ajoute de l’exposition dans les deux sens, la "gross leverage" explose.

📈 Quand tout le monde est couvert ou neutre, le risque ne vient plus d’une baisse, il vient d’une hausse inattendue. S’il y a un événement positif comme un bon chiffre d’inflation ou des résultats solides, le marché peut s’envoler très vite, et les fonds qui étaient trop prudents se retrouvent forcés de racheter, ce qui amplifie le mouvement. C’est ce qu’on appelle le "right tail risk" : la probabilité que le marché parte violemment �� la hausse alors que peu de monde est positionné pour en profiter.

🧐 Par contre, ce genre d’environnement est extrêmement fragile. Tant que la volatilité reste basse, tout va bien : les modèles de risque autorisent plus de levier, les marges sont faibles, et les positions peuvent être massives sans déclencher d’alerte. Mais au moindre choc, comme un rebond du VIX, un mauvais chiffre macro, ou une publication décevante sur une valeur “crowdée” style Nvidia, tout s’inverse.

⚠️ Les fonds devront alors réduire leur levier, souvent tous en même temps, ce qui provoque des ventes forcées et des mouvements brutaux sur le marché. Ce sont ces épisodes qu’on appelle des « deleveraging cascades », où la mécanique technique amplifie le moindre stress.

➡️ Cette configuration ne traduit pas une euphorie directionnelle, mais plutôt une tension silencieuse. Les hedge funds cherchent du rendement dans un marché devenu stérile, avec des valorisations tendues, une dispersion sectorielle énorme et une liquidité abondante. Ils multiplient les paris relatifs, et vous savez lesquels, parce que c’est le seul terrain d’alpha qui reste. Mais derrière cette activité frénétique, il n’y a pas de conviction macro claire, ni sur la croissance, ni sur les taux, ni sur les résultats.

📉 C’est ce qui rend la situation compliquée : tout le monde est positionné, mais personne n’a de vraie vue de marché. Les portefeuilles sont sophistiqués, bourrés de hedges, calibrés au millimètre… jusqu’au jour où la volatilité revient et que tout le monde se retrouve à devoir réduire le risque en même temps. Dans ces moments-là, les arbitrages se défont dans la douleur, les corrélations explosent, et les marchés deviennent soudainement irrationnels sans raison fondamentale apparente.

🤔 Le risque n’est pas dans les fondamentaux, il est dans la structure même du marché. Tant que la volatilité reste contenue, ce jeu de levier fonctionne. Mais c’est une bulle de confiance technique : plus la "gross leverage" monte, plus le système devient vulnérable. Et quand tout le monde est trop exposé, il suffit d’une étincelle pour faire trembler l’ensemble du marché.

Les hedge funds, en nette sous-performance face au marché cette année, redoublent d’efforts pour justifier les salaires, bonus et commissions...mais attention au risque de sur-exposition et aux paris désespérés pour rattraper le benchmark.

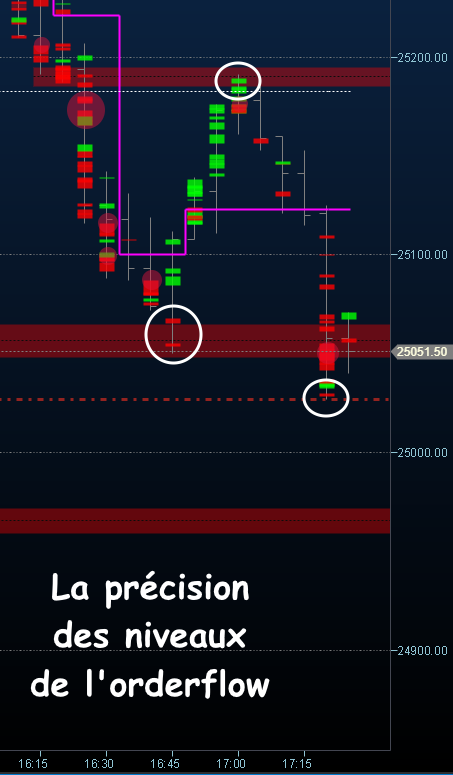

Pas d'indicateurs retardés, pas de biais haussier ou baissier, pas de spéculation sur là où "devrait" aller le marché, juste constater où étaient les dernières aggressions et absorptions, et où et quand se produisent les actuelles

@MoneyRadar_FR Tu es dans une optique d'avoir encore plus. Perso j'aurai fait pareil car $1000/semaine, c'est énorme et y a pas besoin de plus.

Le million, entre toi qui risque de te faire plaisir d'entrée, ta famille, amis qui vont te pomper, les impôts qui mangeront tes placements...

@VincentGanne C'est surtout qu'il y a déj�� eu une absorption au même niveau de prix. Et que cela va dépendre d'une seule chose : est-ce que ce prix est un bon prix, pour les gros poissons, pour acheter ou pour vendre ?

@julien_hochet Les propos que je vois me font vomir. Ce gamin est en tort, y a pas de débat. Pour autant, la mort n'est pas la punition adaptée à ce cas de délit tout de même ! C'est une histoire de curseur, la mort est extrême. Tous les extrêmes sont mauvais. Il y a forcément un juste milieu