Tout le monde attend le bottom du #Bitcoin pour novembre. Pile à la fin du cycle, pile aux midterms américains. Le calendrier parfait.

📍C'est exactement pour ça que tu vas te faire piéger.

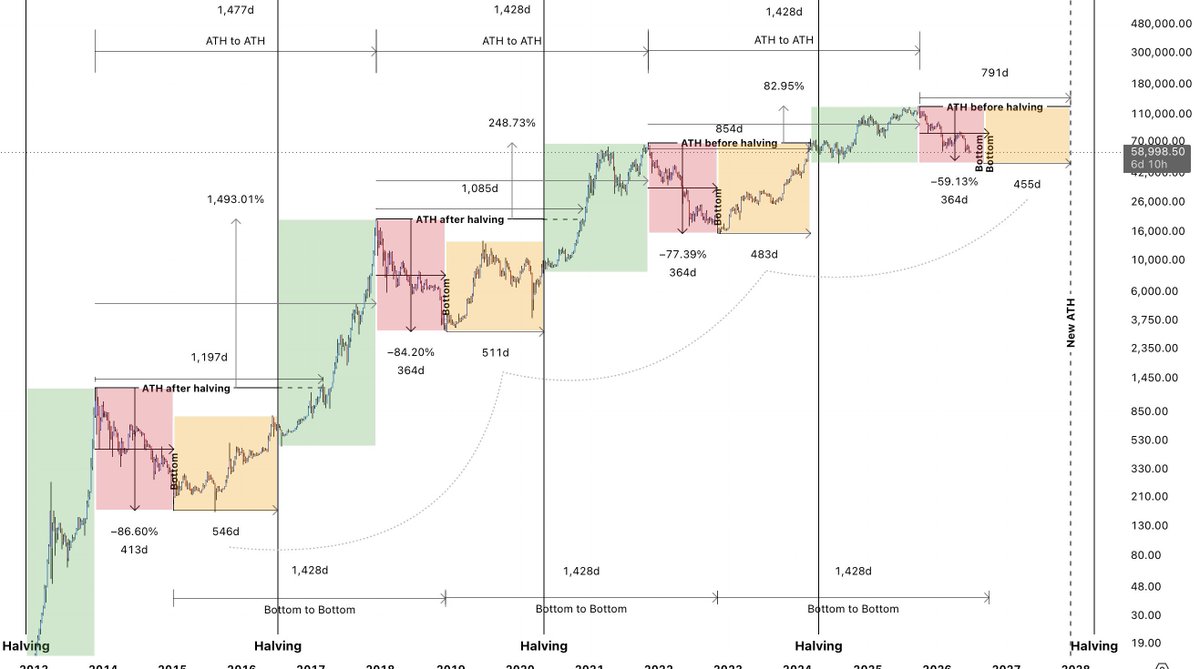

Avant, le marché était lent. Du retail, des convaincus, personne pour anticiper. Le cycle se déroulait sagement, à l'heure.

Aujourd'hui ce marché est bourré d'institutionnels, d'ETF, de fonds qui passent leur vie à anticiper. Et un marché qui anticipe ne t'attend jamais au rendez-vous que tout le monde a coché.

La preuve est déjà là. Pour la première fois de l'histoire, Bitcoin a marqué un nouveau sommet AVANT son halving, pas après. Le timing s'est décalé. Le vieux calendrier a pris un cran d'avance, et personne n'a corrigé sa montre.

Et pendant que la foule fixe novembre, la capitulation est en train de se faire maintenant. Un indicateur on-chain qui a marqué chaque creux depuis 2016 vient de s'allumer cette semaine.

Ceux qui attendent novembre rachèteront en décembre, plus haut, en jurant que personne ne pouvait le prévoir.

Moi je n'attends pas une date. J'accumule la zone, par paliers pendant que les autres cochent un jour sur leur calendrier.

▶️ Les uns attendent le bon jour. Les autres prennent le bon prix.

가장 이해 안 되는 분석 -> 지금껏 하락장 하락폭은 80%대인데 지금은 고작 50% 수준이니 바닥이 아니다.

2011 / -93.6%

2013~15 / -85.4%

2017~18 / -83.8%

2021~22 / -77.5%

2026 / -52.1%

BTC가 자산으로 성숙해지는 과정에서 하락장의 바닥폭은 지속적으로 줄어들어왔음. 특히 이번 사이클은 앞전 사이클과 달리 기관이 대거 유입된 현물 ETF 승인 이후이기 때문에 그 하락의 저점은 더 높을 가능성이 다분함.

현재 -52%는 '과거 최종 베어마켓 바닥'보다는 얕지만, 이미 과거 중대형 조정장급 하락은 충분히 나온 상태이기 때문에 바닥 여부를 단순 하락률로만 판단하면 곤란함. 내가 60k 위에서도 야물야물 현물을 주워대는 이유이기도 함.

동창 하나도 20대 때 선물 손댔다가 처음에 그 나이에 만질 수 없는 돈을 만져서 진짜 엄청 도파민 상승했다가, 결과적으론...부모님 자산까지 다 말아먹고, 친구들한테도 돈 빌렸다가 잠수 타서 그냥 인간 쓰레기 취급을 받았거든.

장기를 팔아서라도 갚네마네 개지랄하고...다 쌩쇼였지만.

그런데 끝끝내 다시 또 선물로 역전하긴 했음. 지금 주변에서는 차라리 그냥 어느정도는 실물자산으로 바꿔놓고, 안전빵으로 놀라고 하는데, 그게 안 되는 것 같더라. 평생 파도를 탈 수밖에 없는 것임.

첫 집 사면서 배운 것들

첫 집을 샀음.

끝나고 복기해보니 제일 후회되는 게 돈이 아니었음.

더 못 깎은 것도, 더 좋은 집을 놓친 것도 아니고.

공부를 더 일찍 안 한 거였음.

웃긴 건 공부를 아예 안 한 게 아니란 거.

세금은 미리 공부해서 낼 게 거의 없게 해놨음.

근데 잔금일 같은 건 "그게 뭐 대수야" 하고 넘겼다가 두고두고 골치였음.

첫 거래라 뭐가 진짜 큰 건지 순서를 몰랐던 거.

커 보이는 건 깊게 파고, 사소해 보이는 건 넘겼는데

정작 그 사소한 게 다 엮여있었음

내가 헛디딘 거 하나씩 복기해봄.

━━━

1. 잔금일을 무심코 넘긴 게 제일 뼈아팠음

계약하다 상대가 "잔금일 좀 미뤄도 되죠?" 하길래

별생각 없이 "네 뭐.." 했음.

근데 이게 내 대출 한도를 깎을 뻔한 거였음.

집 살 때 빌릴 수 있는 돈은 두 개가 정함.

1. LTV - 집값을 보고 정함.

집값의 몇 %까지 빌려주냐는 거. 집값이 그대로면 금리랑은 상관없음.

2. DTI - 내 소득을 보고 정함.

연소득으로 한 해에 갚을 수 있는 원리금이 얼마까지냐는 거.

실제 한도는 이 둘 중에 작은 쪽으로 잘림.

여기서 금리가 끼어듦.

LTV는 집값만 보니까 금리랑 상관없는데, DTI는 금리를 탐.

금리가 오르면 매달 같은 돈을 갚아도 이자로 더 빠지니까

정작 빌릴 수 있는 원금이 쪼그라듦.

DTI 한도가 깎이고, 결국 내 대출이 깎이는 거.

근데 내가 받은 대출은 잔금일이 어느 달이냐로 적용 금리가 갈렸음.

잔금이 한 달 넘어가면 그만큼 오른 금리가 붙는 구조였던 거.

그러니까 잔금일을 무심코 미루면 금리가 한 달치 올라타는 거였음.

가령 금리가 0.3%만 올라도

4억쯤 빌린다 치면 한도가 한 천오백쯤 깎임.

그 천오백은 더 비싼 신용대출로 메워야 하고.

날짜 한 칸이 대출 한도랑 금리를 같이 흔드는 거였는데

그걸 그땐 몰라서 "네 뭐.." 했던 거.

실제로는 6월 금리를 적용받냐, 7월 금리를 적용받냐에 따라

대출 한도가 수천 차이가 나는데 말이지..

그래서 배웠음.

상대가 조건 바꿔달라 하면 그 자리에서 바로 답하면 안 됐음.

은행에 "잔금일 그 달이면 금리 어떻게 되냐" 한 번 물어보고

하루 따져보고 답해도 안 늦었는데.

━━━

2. 금액 분기점을 모르고 들어간 거

이것도 뼈아팠음.

부동산엔 금액 선이 있음. 그 선을 넘으면 규칙이 바뀜.

대표적인 게 6억.

규제지역이 아니어도 6억 이상이면 자금조달계획서를 내야 함.

돈 어디서 났는지 정부에 신고하는 서류임.

요샌 국세청이 6억 이상은 전수로 들여다본다고 함.

근데 이게 정확히 6억부터 걸림. 5억대면 안 냄.

그러니까 그 언저리에선 딱 몇백 차이로 서류 의무가 생겼다 없어졌다 하는 거.

난 이걸 계약할 때 몰랐음.

알았으면 그 선을 의식하고 협상했을 텐데.

미리 아는 게 어렵지도 않았음.

계약 전에 금액이랑 날짜 넣고 검색 한 번 하거나

중개인한테 "이거 걸리는 거 뭐 있냐" 물어보면 다 나옴.

세금은 딱 이렇게 미리 챙겼으면서 분기점은 그걸 안 한 거.

6억 말고도 이런 선은 많음. 취득세 구간이나 양도세 비과세 기준 같은 거.

내 거래가 어디에 걸리는지 미리 알아두면 그게 나중에 협상 카드가 됨.

━━━

3. 내 편 중개인이 따로 있던 건 운이 좋았음

이건 운으로 잘한 거.

한 중개인이 사는 쪽이랑 파는 쪽을 같이 보는 경우가 있음.

양타라고 함.

근데 그러면 그 사람은 거래가 성사돼야 돈을 버니까

내 편이 아니라 딜 성사 편인 거.

난 매수 쪽 중개인이 따로 있었음.

그 사람이 우리 입장에서 서류며 일정이며 다 짚어줬음.

처음이라 내가 못 보는 걸 대신 봐주는 눈이 하나 더 있는 게 컸음.

━━━

결국 복기해서 남은 건 하나임.

손해는 돈이 모자라서가 아니라

뭐가 중요한지 순서를 몰라서 났음.

근데 그 순서는 첫 거래엔 원래 모름.

책으로 메워지는 것도 아니더라.

그래서 다음엔 순서를 바꾸려고.

돈 더 모으기 전에, 거래에 걸리는 것들부터 미리 알아두는 거.

그리고 처음이라 감 없는 건 먼저 해본 사람한테 물어보고.

공부는 당기고, 경험은 빌리고.

그게 이번에 제일 크게 배운 거임..

주변에서 투자 경험이 많으신 분들을 보면,

최근 들어 조금씩 현금 비중을 늘리는 흐름도 보입니다.

지금 시장이 나쁘다는 뜻이라기보다는,

상승장이 길어질수록 끝까지 파티에 남아 있으려 하기보다

적절한 시점에 포트폴리오를 점검하고

리밸런싱하는 것도 중요하다는 의미입니다.

결국 투자는 수익을 내는 것도 중요하지만,

'처음부터 끝까지 다 먹겠다'라는 생각보다는

시장이 너무 과열되어 보일 때는 조금은 보수적으로 생각, 행동하며 좋은 기회가 다시 왔을 때 움직일 수 있는

여력을 남겨두는 것도 중요하다고 봅니다.

결국 부자와 빈자를 가르는 것은 상승장보다는

하락장에서 어떻게 하느냐이기 때문입니다.