“Eternidad”

🔥 Elon Musk acaba de soltar la bomba más grande de la historia: la extinción de la muerte.

No en un paper académico. No en una conferencia formal. Lo tiró al pasar, como si nada, en medio de una cumbre.

Musk: “Vas a tener una interfaz cerebral completa que básicamente es una forma de inmortalidad. Tu estado mental se guarda. Estás respaldado en un disco duro.” 💾🧠

El mundo todavía cree que Neuralink es un aparatito médico para que un paralítico mueva un cursor con la mente.

Están mirando la herramienta que va a romper la civilización… y solo ven el primer uso.

Y sigue: “Siempre podés restaurar ese cerebro en un cuerpo biológico nuevo… o en un robot, lo que sea.”

Tus recuerdos. Tu personalidad. Tu “yo” consciente. Todo guardado, respaldado y transferible cuando el hardware original falle.

Eso ya no es medicina.

Eso es cancelar el contrato más antiguo de la humanidad.

Toda civilización se construyó sobre una sola certeza inquebrantable:

Naces → vives unas décadas → te vas.

La religión, las leyes de herencia, la economía, el derecho, la filosofía… todo fluye de esa verdad.

La gente se termina.

Sacá esa verdad del medio y no estás reformando la sociedad… estás sacando el pasador de todas las estructuras que la sostienen. 💥

Después Musk lo conectó con la carrera de la IA:

“Vamos tan rápido hacia la superinteligencia digital que quizás ella resuelva el problema por nosotros. Mientras tanto, seguimos avanzando con nuestras computadoras de carne.”

Computadoras de carne.

No es chiste negro. Es la especificación técnica exacta.

La verdadera razón por la que miles de millones se están tirando a la superinteligencia no es productividad ni chatbots.

Es el problema más viejo y desesperante de la especie: cómo no morir.

Cada fundador que inyecta capital en esta carrera no está solo creando una empresa. Está construyendo un reloj que pueda ganarle a su propia biología. ⏳

El viejo mundo aceptaba el final y planificaba alrededor de él.

Los nuevos constructores no. Ellos están ingenierizando directamente contra el final.

Y acá viene la pregunta que nadie quiere hacerse:

Todo lo urgente que hiciste, cada riesgo que tomaste, cada momento que realmente importó…

fue impulsado por la conciencia silenciosa de que tu tiempo se acababa.

La mortalidad no era solo lo que te mataba.

Era lo que te hacía moverte. ⚡

Los constructores quieren eliminarla.

Y nadie todavía preguntó:

¿qué carajo ponemos en el lugar de la única fecha límite que la especie humana alguna vez respetó?

⚠️ATENCIÓN⚠️

ESTA SERÍA UNA CLARA PRUEBA DEL CAMBIO EN EL ORDEN MUNDIAL

👀Bloomberg acaba de titular lo que ningún estadounidense quiere ver

💥El sistema que sostuvo el poder americano durante 50 años se está cayendo en TIEMPO REAL. Y casi nadie lo está mirando ¿$BTC lo amenaza?

¿Sabés qué pasa cuando se rompe el sistema monetario que financia la deuda de la potencia más grande del mundo⁉️ Ahora lo vas a saber.

🎯PRIMERO LO BÁSICO: ¿QUÉ ES EL PETRODÓLAR?

👉En 1974 Henry Kissinger viajó a Arabia Saudita y le ofreció al rey Faisal un trato secreto:

"Vendé tu petróleo SOLO en dólares, y reinvertí esos dólares en bonos del Tesoro de EE.UU. A cambio, te garantizo seguridad militar."

🔹Arabia Saudita aceptó. Después se sumaron los otros países del Golfo. Y así nació el PETRODÓLAR.

🔹La existencia del acuerdo secreto recién fue confirmada públicamente en 2016, cuando Bloomberg lo destapó vía un pedido de Freedom of Information Act.

¿Por qué fue una jugada MAESTRA? Porque creaba demanda PERMANENTE de dólares en TODO el planeta.

🔹Como el petróleo es la base de toda la economía global, todos los países necesitaban dólares para comprar energía.

¿Y cómo conseguían dólares? Vendiendo cosas a EE.UU o comprando dólares directamente

¿Y qué hacían los exportadores de petróleo con sus dólares? Compraban bonos americanos.

🔹EE.UU. podía imprimir sin límite porque siempre había compradores forzados. Podía endeudarse barato. Podía financiar su ejército global.

🔹Esta es la BASE del poder americano de los últimos 50 años.

🧨PUNTO CLAVE: EN 2024, EL ACUERDO ORIGINAL VENCIÓ Y NO SE RENOVÓ.

🔹El acuerdo original entre EE.UU. y Arabia Saudita era por 50 años. Vencía en junio de 2024. Y NO se renovó formalmente.

🔹Arabia Saudita ya está aceptando yuanes en aproximadamente el 12% de sus transacciones petroleras, según datos recientes.

👉Pero la maquinaria seguía girando por inercia ya que +80% del petróleo se comercializa en dólares

🧨LO QUE BLOOMBERG ACABA DE PUBLICAR Y POR QUÉ ES UN TERREMOTO:

👉El 6 de abril de 2026, Bloomberg publicó un artículo titulado: "La Guerra de Irán Rompió el Petrodolar"

🔹Lo escribió Aaron Brown, ex jefe de research de mercados financieros de AQR Capital Management (uno de los hedge funds más grandes del mundo).

Sus palabras textuales:

🗣"El loop virtuoso que ha visto a EE.UU. garantizar estabilidad en Medio Oriente a cambio de que los estados del Golfo reciclaran sus dólares en bonos del Tesoro americano se ha ROTO."

🗣"Y lo que rompió el petrodólar no fue una decisión política. Fue MILITAR. Específicamente, el hecho de que EE.UU., con todo su poder, NO PUDO mantener el Estrecho de Ormuz abierto."

🗣"Irán cerró el estrecho. EE.UU. no pudo abrirlo. Y ese fracaso destruyó el corazón del trato: 'vos invertí en nuestros bonos, nosotros te garantizamos seguridad.'"

👉Si EE.UU. no puede garantizar seguridad, ¿por qué los países del Golfo seguirían reciclando sus dólares en bonos americanos?

🎯Y ENTONCES IRÁN HIZO ESTO:

👉Empezó a permitir el paso de algunos barcos por Ormuz, pero con UNA condición: que pagaran los peajes en YUANES chinos o cripto, no en dólares.

👉No es trivial. Es la primera vez en la historia moderna que un cuello de botella petrolero se cobra en una moneda que NO es el dólar.

🎯Y ACÁ VIENE LA JUGADA QUE NADIE VIO VENIR:

👉Según Financial Times Irán quiere que los barcos paguen un peaje para cruzar el Estrecho de Ormuz. Pero el detalle es brutal: El pago tiene que hacerse en BITCOIN.

🔹Irán no eligió Bitcoin al azar. Eligió la ÚNICA moneda que no pertenece a ningún país, que no se puede congelar por sanciones, y que se puede transferir en minutos a cualquier parte del mundo.

🔹Esto generaría una DEMANDA DIRECTA de BTC por parte de las empresas petroleras

🔹Legitima a $BTC e incentiva a otros países a hacer lo mismo

🔹Desafía al estatus del dólar

🎯¿Y POR QUÉ ESTO TE TIENE QUE IMPORTAR?

📍Porque el cambio de régimen monetario es uno de los eventos más importantes que puede atravesar una generación.

📍La última transición (libra esterlina → dólar) fue acompañada por dos guerras mundiales y la Gran Depresión.

📍El que entiende el cambio se posiciona. El que no lo entiende lo sufre.

¿Creés que este peaje en Bitcoin es el principio de un cambio estructural o es solo una medida de guerra que desaparece cuando Ormuz se reabra⁉️

🚨ÚLTIMO🚨

ESTO ES PREOCUPANTE.

❌El PETRÓLEO FÍSICO acaba de romper un nivel que no se veía desde la crisis de 2008

💥 Y esto no es el precio del papel. Es el precio del barril real, ahora mismo.

👉Hay dos precios del petróleo que la mayoría confunde.

👀 El precio de los futuros es lo que los traders apuestan que va a valer el petróleo en el futuro. Se mueve rápido, reacciona a noticias, tiene mucha especulación.

👀 El Dated Brent es el precio del petróleo físico real. El barril que se carga en un barco hoy. Sin derivados, sin apuestas, sin papel.

🔻Cuando el Dated Brent sube, el mundo real siente el golpe directo.

🔻 Hoy el Dated Brent llegó a $141 el barril. El nivel más alto desde la Crisis Financiera de 2008.

🔻Para que entiendas la magnitud, este precio es más alto que:

-El shock petrolero de 2011

-La escasez global de petróleo de 2014

-La guerra Rusia-Ucrania de 2022, que sacudió los mercados energéticos globales

-Ninguno de esos eventos llegó hasta acá. El de hoy los superó a todos.

¿Y cómo llega esto a tu vida concreta?

🔻El petróleo no es solo la nafta del auto. Es el insumo que mueve toda la economía:

▪️ Transporte de mercadería: más caro

▪️ Producción agrícola: más cara

▪️ Petroquímica, plásticos, embalajes: más caros

▪️ Generación eléctrica en países dependientes del petróleo: más cara

▪️ Todo lo que se fabrica, traslada o refrigera: más caro

🩸 Eso es inflación. No la inflación de un sector. La inflación que se mete en todos los precios al mismo tiempo.

🩸Cuando la inflación sube, la FED no puede bajar las tasas. Al contrario. Tiene que mantenerlas altas o subirlas para frenar la escalada de precios.

📍Tasas altas significan crédito más caro

📍 Empresas con crédito más caro reducen inversión y hacen recortes de personal

📍 Menos empleo, menos consumo, menos crecimiento

📍 La economía entra en un ciclo de desaceleración lo cual es NEGATIVO para los mercados financieros

¿Creés que la FED va a poder hacer algo para proteger la economía, o esta vez las herramientas monetarias no alcanzan?

El ciclo de Bitcoin ha muerto o tal vez ha mutado pero es irreconocible. 🚨

La información ha cambiado y nuestra mentalidad debe hacerlo también.

“Si los ETFs y empresas como MicroStrategy tienen más de 2 millones de BTC, ¿por qué no estamos ya en $200k?

Bitcoin ha cambiado de "dueño". Pasamos de un mercado impulsado por la emoción del retail a uno dominado por los algoritmos institucionales.

La clave: La trampa del Yield: Grandes fondos compran BTC pero venden "Calls" (apuestas a que el precio no subirá mucho) para cobrar una jugosa comisión.

Cada vez que Bitcoin intenta despegar, miles de millones en presión de venta técnica lo empujan hacia abajo.

Entonces ¿ cuál será el siguiente catalizador para los $150 o $200 mil ?

Necesitamos que la codicia institucional venza a la comodidad del rendimiento.

Para mi hay tres catalizadores:

1) $MSTR e $IBIT alcanzan cada uno 1 millón de monedas respectivamente.

2) Control de la curva de la deuda soberana de Japón, USA y Europa.

3) Vuelta de la inflación con altos tipos.

Los tres escenarios se están desarrollando mientras lees esto.

Que el ciclo de Bitcoin este muerto es la mejor noticia posible.

Si Bitcoin se quedara atrapado en un ciclo de 4 años para siempre, habría fracasado en su misión. Sería solo un esquema de especulación glorificado, una "papa caliente" que pasa de mano en mano cada mil días.

El precio de 1 millón por moneda es clave pero no por lo que es nominalmente.

Es el último tirón violento antes de que el precio sea tan alto y el mercado tan profundo que se mueva como el Oro o el mercado de bonos.

📊 Datos y operativa desde Quantfury : https://t.co/FSMFvu9EEC

🔥ÚLTIMO🔥

¿SE ESTÁ SUBESTIMANDO EL IMPACTO DE LA GUERRA?

💥Powell nos da más pistas (¿Se NIEGA a asumir que el PETRÓLEO DISPARARÁ la INFLACIÓN?)

👀El presidente de la FED respondió preguntas en la Universidad de Harvard que nos pueden ayudar a entender qué estarían planeando.

👉Y sí... impacta directamente en #Bitcoin y las acciones:

💥Powell reiteró que la tasa de interés "está en un buen lugar para esperar y ver cómo resulta la situación actual".

▫️Explicó que es demasiado temprano para evaluar el tamaño del shock energético...

▫️Afirma que la FED suele “mirar a través” de shocks temporales (como subas de petróleo) y que, por ahora, no ve necesidad de reaccionar de inmediato.

▫️Esto deja en claro que la importancia de la GUERRA es si es una situación que se soluciona rápido o de una forma tardía.

❌Pero lo que Powell omite son las destrucciones a plantas de gas y petróleo que NO se solucionan de un día para otro...

❌Incluso si mañana se solucionara el conflicto y se abriera el Estrecho de Ormuz, esas instalaciones seguirían destruidas.

📍Por otro lado, fue la primera vez que mencionó al CRÉDITO PRIVADO.

📍Afirmó que están monitoreando la situación de cerca, pero que es un mercado "relativamente pequeño".

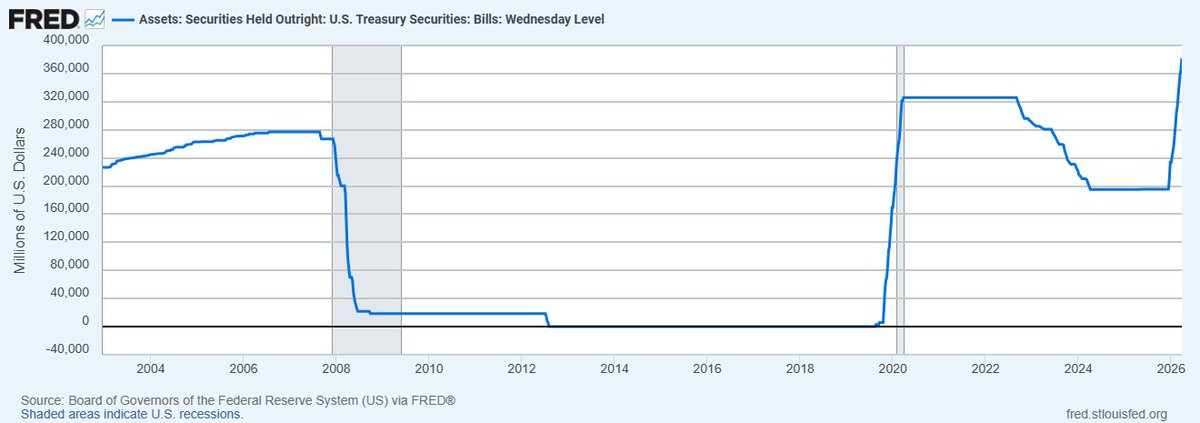

Este gráfico es alarmante y puede llevar a Bitcoin a una subida parabólica. 📈🚨

los activos de la Reserva Federal en letras del Tesoro a corto plazo (T-Bills) alcanzaron aproximadamente $381 mil millones ($381.6B) al 25 de marzo de 2026.

Acá tienes la prueba visual de que, más allá de la retórica oficial, estamos ante un movimiento de emergencia o una capitulación técnica.

El gráfico muestra que la Fed tiene hoy en su balance más letras a corto plazo (Bills) que en el peor momento de la crisis del COVID-19. 🫣

Si la economía estuviera tan "sólida"no habría necesidad de superar los niveles de intervención de una pandemia global.

¿Por qué compran letras (Bills) y no bonos a 10 años? Porque las letras son dinero casi puro. Al inyectar $381B en el tramo corto, están tratando de evitar que el gobierno de EE. UU. se quede sin compradores para su deuda inmediata.

Todo es una farsa con la narrativa de los tipos de interés.

El rescate de los bonos ya esta ocurriendo y es mas masivo que en 2020.

Bitcoin esta barato.

📊Datos y operativa desde Quantfury : https://t.co/FSMFvu9EEC

🔥ATENCIÓN🔥

EL JUEGO CAMBIÓ. PERO SOLO GANAN LOS QUE ENTIENDEN LAS REGLAS NUEVAS ANTES DE QUE SEAN OBVIAS.

👀Hay un patrón que se repite una y otra vez en la historia financiera y que POCOS entienden.

🎯Cada vez que el mundo sufre un shock lo suficientemente grande, el mercado NO vuelve a ser el mismo.

🎯Los activos que lideraron ANTES del shock NUNCA son exactamente los mismos que lideran DESPUÉS.

👉Siempre emerge un NUEVO ganador. Y los que lo identifican temprano son los que construyen riqueza generacional.

REPASEMOS LA HISTORIA UNA VEZ MÁS:

▪️1971 = Richard Nixon desvincula el dólar del oro. El sistema monetario mundial se rompe. ¿Quién ganó? El ORO. Pasó de $35 a $850 en una década.

▪️1981 = La Reserva Federal de Estados Unidos sube tasas al 20% para combatir la inflación. ¿Quién ganó? Los BONOS estadounidenses. Empezó un bull market que duró décadas.

▪️1989 = Cae el Caída del Muro de Berlín. Se abren los mercados globales. ¿Quién ganó? Las ACCIONES estadounidenses. Comenzó la era de la globalización.

▪️2001 = Atentados del 11 de septiembre. El capital huyó de EE.UU. ¿Quién ganó? Los mercados emergentes.

▪️2008 = Crisis financiera global. Los bancos quedaron altamente regulados. ¿Quién ganó? El capital privado llenó ese vacío. Y nació Bitcoin como respuesta a ese sistema.

▪️2020 — COVID-19. Se imprimieron trillones. ¿Quién ganó? Las Magnificent 7 y #Bitcoin.

¿Y EN 2026? ¿QUIÉN SERÁ EL NUEVO GANADOR?

🧨Lo que está pasando HOY tiene MUCHOS ingredientes de un cambio de régimen:

▪️Guerra con impacto energético global.

▪️Fin del ciclo de recortes de tasas.

▪️Deuda de EE.UU. en niveles elevados.

▪️Crédito privado bajo presión.

▪️Los bonos del Tesoro mostrando comportamientos atípicos en contexto de conflicto.

▪️Debate creciente sobre el rol del dólar como reserva global.

👉Los ganadores del ciclo anterior están bajo presión. El mercado está BUSCANDO al próximo líder.

🧨Y ENTONCES HABLÓ Larry Fink.

👀El CEO de BlackRock, la gestora más grande del mundo, comparó la tokenización con el internet en sus primeras etapas.

👀Argumentó que puede transformar los mercados financieros al hacerlos más accesibles y eficientes.

👀"Imaginá si una billetera digital también te permitiera invertir fácilmente en activos financieros."

👉Y no son solo palabras:

▪️BlackRock ya está desarrollando productos tokenizados.

▪️Tiene exposición creciente a activos digitales y ETFs de Bitcoin.

🧨PERO HAY ALGO QUE POCOS CONECTAN:

¿Sabés por qué a EE.UU. le CONVIENE que las stablecoins crezcan⁉️

👉Porque muchas stablecoins están respaldadas en parte por bonos del Tesoro.

👉Eso genera una fuente adicional de demanda por deuda estadounidense.

👉Es decir: el crecimiento del ecosistema cripto puede integrarse con el sistema financiero tradicional en lugar de reemplazarlo.

🧨Y LA PIEZA FINAL: LA CLARITY ACT

💸Hoy hay capital institucional que necesita claridad regulatoria para entrar con mayor fuerza al mercado cripto.

💸La Clarity Act busca justamente definir ese marco.

💸El avance legislativo será clave para determinar la velocidad de adopción.

👉¿Y qué nos dice la historia?

Cuando una clase de activo obtiene claridad regulatoria, la adopción puede acelerarse significativamente.

📍La clave no es adivinar el futuro, sino entender en qué dirección se está moviendo el sistema.

¿Creés que 2026 puede marcar el inicio de ese cambio o todavía es temprano para confirmarlo⁉️

🔥IMPORTANTE🔥

EL SISTEMA FINANCIERO QUE CONOCÉS TIENE FECHA DE VENCIMIENTO. Y LOS MÁS PODEROSOS DEL MUNDO YA ESTÁN CONSTRUYENDO EL QUE VIENE.

👀Este posteo es COMPLEMENTARIO al del NUEVO ORDEN MUNDIAL que se está gestando (TODO VA DE LA MANO).

💥No es conspiración. Lo están afirmando Trump, BlackRock, el FMI, el BIS, el NYSE y muchas otras entidades relevantes. TODO EN PÚBLICO.

¿Alguna vez te preguntaste por qué el sistema financiero funciona con tecnología de los años 70⁉️

👉Hoy, cuando mandás dinero de un país a otro, tu transferencia pasa por un sistema llamado SWIFT.

▫️SWIFT fue creado en 1973 y funciona como una carrera de postas: los bancos se pasan instrucciones uno por uno, verificando cada paso.

▫️Puede tardar DÍAS en completarse. En una época donde podés mandar un mensaje al otro lado del mundo en 1 segundo, mover plata sigue tardando 2 a 5 días hábiles. Es incluso hasta PELIGROSO.

👉Larry Fink, el CEO de BlackRock (la gestora de activos MÁS GRANDE del mundo con $17 TRILLONES bajo gestión) afirma:

▫️"Depender de SWIFT es como enviar emails a través del correo postal."

▫️Y fue más lejos: "Si tuviéramos UNA blockchain en común, reduciríamos las comisiones, haríamos más democratización y podríamos REDUCIR la corrupción."

👉Para los que no están familiarizados con todo esto ¿Qué es la blockchain?

▫️Es como un libro contable digital que TODOS pueden ver pero NADIE puede alterar.

▫️Cada transacción queda grabada de forma permanente y verificable.

▫️No necesitás intermediarios para confirmar que una operación ocurrió. Las reglas están escritas en el código y aplican para TODOS por igual.

▫️Tiene transacciones prácticamente instantáneas y menos costosas.

🧨¿Y qué es la TOKENIZACIÓN que todos mencionan?

👉Tokenizar un activo es convertir los derechos de propiedad de algo real (una acción, un bono, un departamento, una obra de arte) en un TOKEN DIGITAL que vive en la blockchain.

▫️Ese token certifica que vos sos el dueño, y se puede comprar, vender o transferir de forma INSTANTÁNEA, sin papelerío ni intermediarios.

👉¿Por qué esto cambia todo? Larry Fink lo explicó en su carta anual a inversores: "Cada acción, cada bono, cada fondo, CADA activo va a ser tokenizado. Si lo hacemos, va a REVOLUCIONAR la inversión."

Y dio 4 razones:

▫️Los mercados no tendrían que CERRAR nunca. Operarían 24/7.

▫️Transacciones que hoy tardan días se liquidarían en SEGUNDOS.

▫️Miles de millones de dólares que hoy están inmovilizados esperando liquidación se reinvertirían inmediatamente.

▫️Y lo más importante: DEMOCRATIZA el acceso. La tokenización permite la propiedad FRACCIONADA. Un departamento de $500.000 se puede dividir en 500.000 tokens de $1. Es decir, activos que antes solo podían comprar los ricos se abren a CUALQUIERA.

👉Esto no es teoría. Ya está pasando:

▪️La Bolsa de Nueva York (NYSE) anunció una plataforma de valores tokenizados con liquidación instantánea y operación 24/7.

▪️BlackRock lanzó su fondo tokenizado de mercado monetario, que ya supera los $2.000 millones.

▪️Nasdaq presentó una solicitud ante la SEC para ofrecer acciones tokenizadas.

▪️Ejemplos como estos hay miles.

🧨PERO ESTO NO LO DICE SOLO BLACKROCK. LO DICEN LAS INSTITUCIONES QUE CONTROLAN EL SISTEMA ACTUAL.

👉El BIS (Banco de Pagos Internacionales), que es literalmente el "banco central de los bancos centrales" y reúne a 63 bancos centrales del mundo, publicó en su reporte anual 2025 un capítulo titulado

"El sistema monetario y financiero de PRÓXIMA GENERACIÓN."

¿Su conclusión? Que la tokenización es "una innovación transformadora" que puede ser "la base del sistema monetario y financiero de próxima generación."

▪️El BIS no habla de algo teórico. Lanzó el "Proyecto Agorá": un experimento conjunto con 7 bancos centrales (FED de Nueva York, Banco de Francia, Banco de Japón, Banco de Inglaterra, Banco de Suiza, Banco de Corea y Banco de México) + más de 40 empresas financieras privadas para construir una plataforma que integre dinero tokenizado de bancos centrales con depósitos tokenizados de bancos comerciales.

👉Es decir: están CONSTRUYENDO la infraestructura del nuevo sistema AHORA MISMO.

▪️Hyun Song Shin, economista jefe del BIS, afirmó:

"La tokenización de depósitos y dinero de banco central significa que tanto el medio de pago como la función de liquidación pueden integrarse en una MISMA plataforma programable. Tiene el potencial de TRANSFORMAR los mercados de valores."

▪️Y Agustín Carstens, director general del BIS, lo cerró así:

"El sistema monetario de próxima generación combina los principios probados de confianza en el dinero respaldado por bancos centrales con la funcionalidad desbloqueada por la tokenización."

👉Christine Lagarde, presidenta del BCE (Banco Central Europeo), pidió al Parlamento Europeo que apruebe la legislación del euro digital "RÁPIDAMENTE." El BCE completó su fase de preparación técnica en diciembre de 2025.

▪️El plan: legislación en 2026, prueba piloto en 2027, emisión del euro digital en 2029.

▪️Lagarde advirtió que si Europa no actúa rápido, las stablecoins denominadas en dólares van a DOMINAR las transacciones digitales europeas, generando una "dolarización digital" que debilitaría la política monetaria del BCE.

▪️9 bancos europeos importantes (ING, UniCredit, CaixaBank, Danske Bank, entre otros) ya anunciaron un consorcio para lanzar su propia stablecoin en euros en 2026.

🎯¿Los números? #Ripple y Boston Consulting Group estiman que la tokenización será una industria de $19 TRILLONES para 2033.

🎯Grayscale proyecta que los activos tokenizados podrían llegar a $35 TRILLONES para 2030.

🎯Standard Chartered pronosticó que las stablecoins van a alcanzar $750.000 millones de capitalización para fin de 2026, un crecimiento del 144% desde hoy.

¿Y DÓNDE ENTRA TRUMP?

👉Trump afirmó que "el sistema financiero existente ha alcanzado sus LÍMITES" y que "una era impulsada por criptomonedas viene a continuación." Afirmó que las finanzas se están trasladando completamente a la blockchain.

👉¿Palabras vacías? Mirá cómo se transforma EE.UU:

▪️Creó la Reserva Estratégica de Bitcoin.

▪️Firmó la GENIUS Act: la primera ley federal que regula stablecoins.

▪️Nombró a Paul Atkins como presidente de la SEC (el regulador de valores), un veterano PRO-CRYPTO que está reescribiendo las reglas desde cero.

▪️Su estrategia nacional de ciberseguridad de marzo de 2026 incluyó la seguridad de blockchain y criptomonedas como prioridad de SEGURIDAD NACIONAL, al nivel de la inteligencia artificial y la computación cuántica.

▪️Impulsa la CLARITY ACT para tener REGLAS CLARAS en el mercado #cripto.

👉Sergio Ermotti, CEO de UBS (uno de los bancos más grandes de Europa), lo confirmó en Davos: "La blockchain es el FUTURO de la banca tradicional. Van a ver una convergencia."

🧨¿Y POR QUÉ TODO ESTO IMPORTA PARA TUS INVERSIONES?

📍Porque estamos viviendo la transición entre DOS sistemas financieros al mismo tiempo. El viejo (basado en SWIFT, en intermediarios, en el dólar como moneda de reserva incuestionable) se está agrietando.

📍El nuevo (basado en blockchain, tokenización, stablecoins y activos digitales) se está construyendo.

📍Dalio lo describió como una "revolución tecnológica maravillosa" que convive con un "orden monetario en decadencia." Son dos fuerzas opuestas chocando al mismo tiempo.

⚠️ATENCIÓN⚠️

PRIMERO FUE UNO. DESPUÉS FUERON DOS. HOY SON SEIS. LOS FONDOS MÁS GRANDES DEL MUNDO ESTÁN BLOQUEANDO LAS SALIDAS DE SUS INVERSORES.

💥Y nadie te explica por qué esto se parece CADA VEZ MÁS a 2008... o por qué quizás NO.

¿Te acordás cuando hace unos días te conté que el crédito privado se estaba agrietando⁉️ Bueno, desde entonces TODO empeoró. Mucho. Rápido.

🔸Pero primero, si no viste el posteo anterior, te explico rápido: el crédito privado es un mercado de $2 TRILLONES donde fondos de inversión (NO bancos) le prestan dinero a empresas.

🔸Creció 10 VECES desde 2010. ¿Por qué? Porque después de la crisis de 2008, las regulaciones prohibieron a los bancos hacer los préstamos más riesgosos.

🔸Esos préstamos no desaparecieron... se MUDARON a los fondos privados, que están mucho menos regulados y son más opacos.

👉¿Y cómo funciona? Vos como inversor ponés plata en un fondo de crédito privado. El fondo agarra esa plata y la presta CON APALANCAMIENTO. Eso amplifica las ganancias... pero también las PÉRDIDAS.

👉¿Y el problema? Si MUCHOS inversores quieren sacar su plata al mismo tiempo, el fondo no la tiene. Está prestada. Es el equivalente a una CORRIDA BANCARIA, pero en fondos que no tienen el respaldo del gobierno ni seguro de depósitos.

🧨Eso es EXACTAMENTE lo que está pasando. Acá va la cronología del contagio:

🚨CAPÍTULO 1: Las primeras grietas (enero-febrero)

▪️BlackRock recortó el valor de su préstamo a Renovo Home Partners de 100 centavos por dólar a CERO.

¿Qué significa esto? Cuando un fondo te presta plata, ese préstamo es un ACTIVO del fondo, vale algo.

"100 centavos por dólar" significa que el fondo cree que va a recuperar TODO lo que prestó.

"Cero" significa que NO va a recuperar NADA. Es como si le prestaste $100 a alguien y de un día para el otro decís "esos $100 no los voy a ver nunca más."

▪️BlackRock luego hizo lo MISMO con Infinite Commerce (un negocio que compraba vendedores de Amazon): de 100 a 0 en solo 3 meses.

▪️¿Por qué importa? Porque si un fondo marca un préstamo a cero, su valor patrimonial (NAV) CAE. Y cuando el NAV cae, los inversores se ASUSTAN y quieren sacar la plata.

BlackRock TCP Capital perdió 19% de su NAV y cayó 16,7% en bolsa en un solo día.

▪️Blue Owl Capital (empresa de crédito privado) bloqueó los retiros de su fondo.

▪️Los inversores querían su plata y NO PUDIERON sacarla.

▪️Tuvo que LIQUIDAR $1.400 millones en préstamos a descuentos del 20-35% para devolver algo.

▪️Su acción cayó -22,7% en febrero (PEOR mes de su historia). 7 meses consecutivos de baja.

🚨CAPÍTULO 2: La ola llega a los GIGANTES (marzo)

👉Blackstone ($82.000M en crédito privado): Inversores pidieron retirar el 7,9% del fondo BCRED. Blackstone tuvo que poner $400 millones de su propio bolsillo para cubrir la demanda. Las acciones cayeron 8%.

▪️HOY Morgan Stanley ($8.000M): Su fondo North Haven de crédito privado restringió retiros. Los inversores quisieron retirar el 11%.

▪️Solo recibieron el 45,8% de lo que pidieron. Leé eso de nuevo: pedís sacar tu plata y te devuelven MENOS DE LA MITAD.

▪️Anteriormente Cliffwater ($33.000M): Recibió solicitudes de retiro del 14% (RÉCORD). Limitaron los retiros al 7%.

▪️Tambien el fondo HLEND de BlackRock ($26.000M): Solicitudes de retiro del 9,3%, limitaron los retiros al 5%.

👉Las acciones de las empresas más grandes de crédito privado (que representan 2/3 del mercado entero) están TODAS abajo más de 30% desde sus máximos.

🧨CAPÍTULO 3: ¿POR QUÉ están quebrando estos préstamos? LA BOMBA DEL SOFTWARE.

👉Una gran parte de estos préstamos fue a empresas de SOFTWARE. ¿Por qué? Porque durante 15 años, el software fue el sector de mayor crecimiento: márgenes altos, ingresos recurrentes, crecimiento exponencial.

▪️Los fondos de crédito privado aumentaron su exposición al software hasta el 20% de sus carteras entre 2017 y 2021.

🎯Ese 20% es casi el MISMO nivel de exposición que los bancos tradicionales tenían a las hipotecas residenciales justo ANTES de la crisis de 2008.

👉¿Y qué pasó? La IA cambió TODO. Si la inteligencia artificial puede escribir código a bajo costo, el valor de muchas empresas de software que cobraban PREMIUM por su código propietario se DESPLOMA.

▪️No hace falta que la IA destruya toda la industria. Solo hace falta que genere SUFICIENTE miedo para que los inversores quieran salir.

▪️Fitch reportó que los defaults en crédito privado de EE.UU. llegaron a 9,2% en 2025. RÉCORD. Más del DOBLE de la tasa de 4,5% en préstamos tradicionales.

▪️En febrero de 2026 hubo 11 defaults, casi el doble del promedio mensual. Se ACELERA.

▪️Deutsche Bank reveló HOY en su reporte anual que tiene $30.000 millones de exposición al crédito privado, identificándolo como un "RIESGO CLAVE."

🧨CAPÍTULO 4: ¿SE CONTAGIA A LOS BANCOS? Acá está el debate.

🚨Los bancos tradicionales NO están aislados de esto. Le PRESTAN plata a los fondos de crédito privado. Según la Fed, los bancos tienen $1,8 TRILLONES en préstamos a instituciones financieras no bancarias.

De eso, $500.000 millones fueron directamente a fondos de crédito privado. Y esos préstamos se DUPLICARON desde principios de 2024.

🚨JPMorgan ya dio el primer paso: marcó a la baja préstamos a empresas de software y RESTRINGIÓ nuevos préstamos a fondos de crédito privado. Es el primer gran banco en CORTAR el cordón.

🚨¿Cuál es el peor escenario? Si los fondos de crédito privado se ven forzados a vender activos con descuentos del 30% (como Blue Owl ya hizo), los bancos podrían absorber pérdidas. Eso es SIMILAR a lo que sufrió el sector bancario en la crisis de marzo de 2023 (Silicon Valley Bank).

🧨CAPÍTULO 5: Pero hay OTRO problema que pocos mencionan

👉Los retornos del capital privado (Private Equity) están en MÍNIMO DE 16 AÑOS según Bain & Co., el segundo nivel más bajo desde 2008. Hay $3,8 TRILLONES en activos sin vender atrapados en fondos.

👉¿Por qué importa? Porque fondos de PENSIÓN y FONDOS PATRIMONIALES dependen de esas distribuciones para pagar jubilaciones.

👉Si no reciben capital de vuelta, no pueden reinvertir. Y si necesitan liquidez, tienen que VENDER sus posiciones en mercados secundarios a descuento.

🟢LA OTRA CARA DE LA MONEDA🟢

🗣Henrik Zeberg lo resumió así: "El crédito privado es el NUEVO SUBPRIME. La búsqueda de rendimiento creada por años de tasas bajas de la Fed movió el capital FUERA y ALREDEDOR de los bancos tradicionales. El problema EXISTE. Y es MÁS GRANDE y más OPACO que en 2007-08. No será el DETONANTE de la crisis. Será el AMPLIFICADOR. Pero la FED va a entrar primero con un rescate que va a hacer que los activos de riesgo se DISPAREN."

¿Creés que estamos viendo una crisis contenida o el principio de algo MUCHO más grande que el mercado todavía no priceó⁉️

🇺🇸 JAMIE DIMON, CEO OF CHASE, GOES ON NATIONAL TV AND SAYS:

"CRYPTO IS BETTER THAN THE CURRENT FINANCIAL SYSTEM!" THE "EXPERIMENT" PHASE IS OVER.

THIS IS THE PIVOT OF THE CENTURY 🔥

⚠️ATENCIÓN⚠️

$15.000 MILLONES SUENAN A MUCHO. PERO CUANDO ENTENDÉS QUÉ ESTÁ PASANDO REALMENTE, LA HISTORIA ES MUY DISTINTA.

💥El Tesoro de EE.UU. acaba de hacer la mayor recompra de deuda de la historia. ¿Es estímulo? ¿Es la "impresora"? Te lo explico.

👀Crypto Twitter explotó: "¡INYECCIÓN DE LIQUIDEZ! ¡ALCISTA!" Pero... ¿es realmente así⁉️

👉El Tesoro de EE.UU. anunció una recompra (buyback) de $15.000 millones en bonos del Tesoro.

🔹Es la operación más grande desde que este programa se relanzó en 2024.

🔹Y sí, $15.000 millones suena ENORME. Pero necesitás entender QUÉ es esto realmente y qué NO es.

¿QUÉ ES un buyback del Tesoro?

👉Cuando el Tesoro hace un buyback, NO está imprimiendo dinero nuevo. Lo que hace es recomprar sus PROPIOS bonos que ya están en circulación.

▪️Específicamente, compra bonos VIEJOS (los que se llaman "off-the-run") que son menos líquidos y más difíciles de vender en el mercado.

¿De dónde saca la plata para comprarlos? De la emisión de bonos NUEVOS (los "on-the-run", que son más líquidos y tienen más demanda).

▪️Es decir: vende bonos nuevos y con esa plata compra bonos viejos. No entra plata nueva al sistema. Es un INTERCAMBIO dentro del mismo balance.

😅Pensalo como ordenar tu billetera: cambiás billetes arrugados por billetes nuevos, pero tu billetera tiene la MISMA cantidad de plata.

🎯¿Por qué lo hace el Tesoro? Hay dos razones principales:

1- SOPORTE DE LIQUIDEZ: Los bonos viejos se vuelven difíciles de operar. Al recomprarlos, el Tesoro le saca presión a los dealers (los grandes bancos que intermedian en el mercado de bonos), les libera espacio en su balance para manejar los bonos nuevos más fácilmente. Un mercado de bonos más líquido = tasas más estables = menos caos.

2- MANEJO DE CAJA: En abril llega la temporada de impuestos en EE.UU., cuando el gobierno RECAUDA mucho dinero de golpe. Pero entre ahora y abril, el Tesoro tiene vencimientos de bonos que PAGAR. El buyback le permite recomprar ahora bonos que vencen PRONTO (y que tendría que pagar en las próximas semanas), reemplazándolos por deuda nueva con vencimientos más largos. Así ESTIRA los plazos y evita quedarse sin efectivo justo antes de que entren los impuestos. Es como si tenés que pagar 3 cuentas esta semana pero el sueldo te cae recién el mes que viene: renegociás las fechas para no quedarte en cero.

¿QUÉ NO ES? 👉NO es QE (Quantitative Easing). NO es la "impresora de dinero". Y acá está la diferencia CLAVE:

▪️En el QE, la FED compra bonos del Tesoro y CREA reservas bancarias nuevas. Eso SÍ inyecta dinero nuevo al sistema financiero. Es expansión monetaria real.

▪️En un buyback del Tesoro, simplemente se INTERCAMBIAN bonos viejos por bonos nuevos. No se crean reservas nuevas. No entra dinero fresco al sistema. Es un reacomodo de lo que YA existe.

👉¿Cuánto representan estos $15.000 millones? El 0,04% de la deuda total de EE.UU. ($39 TRILLONES).

¿ENTONCES no importa para nada? Sí. Importa:

📍El TAMAÑO de este buyback sí es notable. Es el más grande en la historia del programa (que existe desde 2024). Y según el calendario del Tesoro, hay OTRO buyback de $15.000 millones programado para la misma semana del 18 de marzo, justo cuando la FED y el BOJ deciden sobre tasas.

📍El hecho de que el Tesoro esté haciendo buybacks cada vez MÁS GRANDES puede indicar que el mercado de bonos necesita cada vez MÁS AYUDA para funcionar con normalidad. Si los dealers (bancos, fondos y demás) están tan cargados de inventario que el Tesoro tiene que intervenir con operaciones récord, eso no es exactamente una señal de SALUD.

📍El inventario de bonos del Tesoro en manos de los dealers subió 31% en el último año. Están SATURADOS. Los buybacks les alivian, pero no resuelven el problema de fondo: hay DEMASIADA deuda y NO suficientes compradores naturales.

🔥IMPORTANTE🔥

LO QUE NADIE TE MUESTRA SOBRE LAS #STABLECOINS (NUEVO RECORD EN CANTIDAD Y MÁS)

¿Por qué te importaría si no usás stablecoins? Porque esto es dinero en la RAMPA DE ENTRADA a #cripto.

¿Alguna vez te preguntaste de dónde sale la plata que compra #Bitcoin, #Ethereum o $XRP cuando el mercado sube⁉️

👉La respuesta son las STABLECOINS. Y lo que está pasando ahora es una señal que no podés ignorar.

▪️Cuando alguien quiere entrar a #cripto, primero convierte sus dólares a stablecoins. Después, con esas stablecoins compra #Bitcoin, #Ethereum, $XRP, etc.

▪️Es decir: las stablecoins son la RAMPA DE ENTRADA. Cuantas más stablecoins hay en circulación, más dinero está LISTO para entrar a cripto en cualquier momento.

🎯Y la capitalización total de stablecoins acaba de tocar un NUEVO MÁXIMO HISTÓRICO: $313.000 MILLONES.

👉Pero lo más importante no es el número. Es QUIÉN está entrando:

▪️Western Union, la empresa de envío de dinero más grande del mundo, acaba de lanzar su propia stablecoin: $USDPT.

▪️Fidelity, uno de los mayores gestores de inversiones del mundo (5+ trillones en activos), lanzó el "Fidelity Digital Dollar" ($FDD) para inversores minoristas e institucionales.

▪️Esto ya no es un nicho de cripto-nativos. Son los GIGANTES de las finanzas tradicionales entrando al juego.

👉Porque el negocio de las stablecoins es BRUTAL: vos depositás dólares, ellos te dan tokens 1:1, y mientras tanto INVIERTEN tus dólares en bonos del Tesoro y se quedan con el RENDIMIENTO. Es un negocio de miles de millones prácticamente sin riesgo.

¿Qué significa todo esto para el mercado cripto⁉️

📍Más stablecoins = más "pólvora seca" lista para comprar cripto.

ES OFICIAL. SE ACABA DE MINAR 20.000.000 DE BITCOIN.

SOLO QUEDAN 1.000.000 DE BITCOIN PARA MINAR DURANTE LOS PRÓXIMOS (aproximadamente) 114 AÑOS.

BITCOIN ES LA PRIMERA ESCASEZ DIGITAL DESCENTRALIZADA DE LA HUMANIDAD.