Una cartera de una de las grandes entidades:

355.000€ invertidos en 48 fondos... Posiciones pequeñas < 2%, 6 fondos para RV USA con correlación > 0,9, y podría seguir...

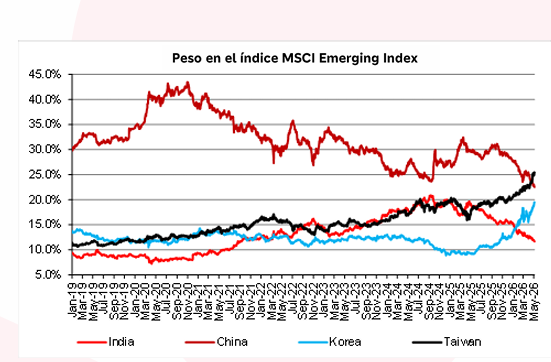

Taiwán (y Korea) está ganando cada vez más peso en los índices de emergentes y ya supera a China.

La explicación está bastante clara: TSMC = semiconductores.

¿Qué implica? Más foco en tech, más inversores globales… y también más riesgo de concentración si el ciclo se gira.

@etc_facts ojo que es una simplificación, el mensaje del post es bueno, pero se tiende a confundir outperformance con Alfa de jensen, un fondo puede tener menor rentabilidad que el mercado y tener alfa positivo

Desde 1990, en años de midterms, la renta variable norteamericana suele sufrir en Q2 y Q3… para cerrar el Q4 con subidas.

Pero lo más interesante viene después: el liderazgo suele estar en el factor crecimiento.

Veremos si este año se repite.

Rotación sectorial en CROCI Sector: sale de utilities y entra en salud.

Sus 3 sectores ahora son:

Energía, Salud y Consumo Básico.

Una rotación que puede dar pistas sobre dónde puede haber más valor relativo.

Marzo ha dejado una corrección en renta fija que no pasa desapercibida.

Tras el repunte de tipos y spreads, muchos fondos de RF cayeron… pero también mejoraron sus puntos de entrada.

Un ejemplo claro:

Evli Short Corporate Bond

• YTM en febrero: 3,42%

• YTM en marzo: 4,24%

@FlujosyReflujos yo llevo, desde hace años, una fuerte posición en gamma 😎, me parecen dos fondos (y gestores) muy buenos. Con el software soy más escéptico en el equity (aunque creo que hay oportunidades), en RF un bono de una mag7 que paga un 6,5%, pudiendo recortar capex creo que es atractivo

@FlujosyReflujos Totalmente y hay que entender la estrategia de combinar crédito c/p (como gamma) + futuros de bonos USA para igualar duración del benchmark. Eso si, si analizas el performance attribution, el alfa viene de la selección de bonos y no de la duración.