@resahnegeri Jangankan pacaran, gue nikah 15 tahun juga pisah, gak perlu disesali, emang ini perjalanan hidup, syukuri aja. Ingat Tuhan, masih adakeluarga yg sayang ma kita. Roda itu berputar. Mau diam ataulanjut jalan

Gila, tembus Rp17.377 per USD... 📉😭

Efeknya ke kita bakal berasa banget:

🔴 Harga barang impor (HP, laptop, kedelai/tahu tempe) makin mahal.

🔴 Harga BBM & tarif listrik berpotensi naik.

🔴 Biaya produksi naik = harga makanan di pasar ikut naik.

Siap-siap ikat pinggang lebih kencang! 💸💔

Guys buat lu yang porto nya lagi minus

karena saham banking

leon baren rivan ada berbagi info nih....

market lagi turun.

IHSG sudah minus dari puncaknya.

Banyak orang panik.

Banyak yang bilang pensiun dari saham.

Dan justru di momen seperti inilah mereka breakdown empat saham yang paling banyak ditanya Big 4 bank Indonesia dari perspektif value investing yang paling konkret.

BCA. BRI. Mandiri. BNI.

Semuanya turun dari all-time high.

Semuanya terlihat "murah."

Tapi murah saja tidak cukup pertanyaannya adalah mana yang paling menarik dan kenapa.

Konteks dulu kenapa bank-bank ini turun:

Dua alasan utama.

Pertama — kinerja 2025 memang melambat.

Hampir semua big bank labanya turun atau tumbuh hanya single digit.

Padahal waktu all-time high valuasinya premium. Ketika valuasi premium tapi kinerja tidak deliver ekspektasi market menghukum.

Kedua — asing keluar.

Dan ini bukan karena Indonesia jelek.

Ini karena ada ancaman Indonesia turun dari kategori emerging market ke frontier market akibat evaluasi MSCI.

Kalau Indonesia jadi frontier market investor asing yang mandatnya hanya boleh pegang emerging market wajib jual. Mau semurah apapun sahamnya.

Ditambah rupiah yang melemah investor asing yang dapat cuan 15-20% dari saham bisa habis terkena currency loss kalau rupiahnya turun 7-8%.

Cara membaca kesehatan bank ini yang perlu dipahami:

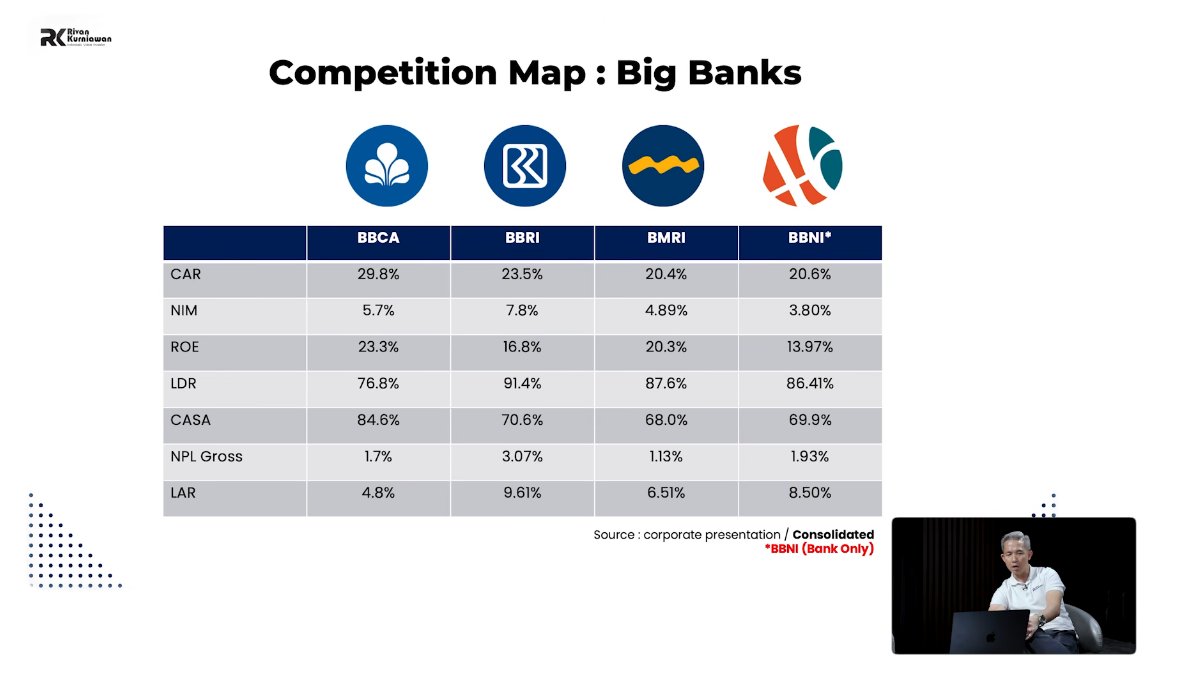

Sebelum bandingkan empat bank ini, ada enam rasio kunci yang perlu dipahami:

CAR — Capital Adequacy Ratio. Rasio kecukupan modal. Semakin tinggi semakin resilien kalau terjadi krisis. Batas BI minimal 14%. Keempat big bank semuanya jauh di atas 14%.

NIM — Net Interest Margin. Selisih antara bunga yang diterima dari kredit dan bunga yang dibayarkan ke nasabah. Semakin tinggi semakin menguntungkan.

ROE — Return on Equity. Dari modal yang ada, perusahaan bisa cetak laba berapa. Semakin tinggi semakin efisien.

CASA Ratio. Rasio dana murah tabungan dan giro dibanding deposito. Semakin tinggi CASA, semakin murah cost of fund bank itu.

NPL Gross. Persentase kredit yang gagal bayar. Harus di bawah 5%.

LAR — Loan at Risk. Lebih luas dari NPL menghitung kredit dari kategori "dalam perhatian khusus" sampai macet. Indikator awal tekanan kualitas aset.

BCA — Jagoannya Timothy Ronald:

BCA adalah satu-satunya dari big 4 yang labanya masih tumbuh double digit di 2025.

Kinerja paling konsisten dan paling stabil.

Fokus utamanya di segmen consumer dan corporate. CASA ratio tertinggi di antara semua bank artinya cost of fund paling murah. Itu yang membuat margin BCA sangat terjaga.

Kelemahannya: valuasinya tidak pernah benar-benar murah. Bahkan setelah koreksi, PBV BCA masih di atas 3-4 kali. Buat value investor yang cari diskon dalam BCA bukan kandidat utama karena market selalu ready to pay premium untuk kualitasnya.

Bank Mandiri — Jagoannya Andri:

Mandiri masih tumbuh di 2025 tapi hanya single digit. Fokus utama di segmen corporate dan commercial.

Kelebihan: basis korporasi besar yang cash flow-nya relatif terjaga. Risiko gagal bayar per nasabah lebih rendah karena perusahaan besar lebih likuid.

Kelemahannya: sekali ada corporate besar yang gagal bayar dampaknya langsung besar ke laporan keuangan karena tiket kredit ukurannya jumbo. Dan di segmen corporate — Mandiri bersaing ketat dengan BNI yang posisinya hampir sama.

Valuasi sekarang PE sekitar 7-8 kali. Murah secara historis.

BNI:

Labanya turun di 2025 bersama BRI. Juga fokus di corporate dan commercial, sehingga sering dianggap mirip Mandiri tapi dengan skala yang lebih kecil.

Satu hal menarik: PBV BNI sekarang di bawah 1 — artinya harganya di bawah nilai buku. Secara teoritis ini sangat murah. Tapi "murah" tidak otomatis berarti menarik kalau tidak ada katalis yang jelas untuk perbaikan.

BRI — Dan ini yang paling menarik untuk dibahas secara mendalam:

BRI adalah satu-satunya dari big 4 yang punya diferensiasi jelas. Fokusnya bukan di corporate tapi di segmen mikro dan UMKM.

Dari total penyaluran kredit BRI: 42,6% ke segmen mikro. 15,8% ke SME. Total lebih dari 58% ke mikro dan UMKM.

Bandingkan dengan Mandiri atau BNI yang mayoritas ke corporate.

Kenapa BRI labanya turun di 2025:

Ini yang paling penting dipahami sebelum menilai BRI.

Pendapatan bunga BRI tetap naik. Tapi labanya turun. Kenapa?

Satu hal: provision expense beban CKPN naik 24%. Dari Rp33 triliun menjadi Rp41 triliun.

CKPN adalah cadangan yang dibentuk bank untuk mengantisipasi risiko gagal bayar. Ketika ekonomi melambat dan segmen mikro-UMKM tertekan — BRI harus memperbesar cadangannya. Dan itu yang memangkas laba.

Tapi ini bukan berita buruk permanen. Ini adalah biaya temporer yang dibentuk untuk mengantisipasi risiko yang sudah teridentifikasi.

Sinyal bahwa BRI sedang turn around:

Tiga indikator yang menunjukkan aset quality BRI membaik:

LAR terus turun. Artinya kredit yang berisiko gagal bayar semakin berkurang. Ini langsung berimplikasi pada CKPN yang akan turun juga.

Write-off turun dari Rp8,7 triliun per Februari 2025 menjadi Rp5,7 triliun per Februari 2026.

Special mention turun dari 4,6% ke 3,9%.

Ketiga indikator ini menunjukkan satu hal: masalah kualitas aset BRI sedang membaik. Dan kalau CKPN turun di 2026 laba akan rebound signifikan meskipun pendapatannya flat.

Dan ini sudah mulai terbukti: per Februari 2026, laba BRI sudah naik 17% year on year.

Ekosistem BRI yang tidak dimiliki bank lain:

BRI bukan hanya bank. Di bawah BRI ada Pegadaian dan PNM yang sama-sama melayani segmen paling bawah dari piramida ekonomi Indonesia.

Dengan harga emas yang terus naik — bisnis gadai Pegadaian ikut tumbuh signifikan. Dan itu dikonsolidasikan ke laporan BRI.

Ini adalah sumber pendapatan tambahan yang tidak dimiliki BCA, Mandiri, atau BNI.

Valuasi saat ini perbandingan langsung:

BCA: PE sekitar 20+ kali. PBV 3-4 kali. Stabil tapi tidak murah.

Mandiri: PE sekitar 7-8 kali. PBV sekitar 1,5-2 kali.

BNI: PE sekitar 7-8 kali. PBV di bawah 1 kali.

BRI: PE sekitar 9 kali. PBV sekitar 1,5-1,6 kali.

Dari perspektif valuasi murni BNI paling murah. Tapi valuasi bukan satu-satunya faktor.

Kalau digabungkan dengan turn around story, ekosistem, dan diferensiasi segmen BRI punya kombinasi yang paling menarik untuk investor yang berpikir jangka panjang.

Soal dividen BRI yang 10% yield ini yang bikin banyak orang bingung:

Payout ratio BRI di 2025 terlihat 92% — sangat tinggi. Banyak yang khawatir: ini sehat enggak?

Jawaban singkatnya: ya, untuk bank ini normal.

Bank adalah bisnis yang low capex tidak butuh banyak belanja modal untuk ekspansi seperti perusahaan manufaktur. Uang yang tidak dipakai untuk ekspansi lebih baik dikembalikan ke pemegang saham dalam bentuk dividen.

Dan alasan payout ratio terlihat tinggi bukan karena dividennya naik drastis tapi karena labanya turun di 2025. Kalau laba kembali naik di 2026 seperti yang diindikasikan payout ratio akan turun sendiri sementara dividen per lembar tetap atau bahkan naik.

Berapa modal yang dibutuhkan untuk passive income Rp25 juta per bulan:

Dengan asumsi dividend yield rata-rata 4%:

Rp25 juta per bulan = Rp300 juta per tahun.

Modal yang dibutuhkan: Rp300 juta ÷ 4% = Rp7,5 miliar.

Kalau menggunakan yield lebih tinggi seperti BRI yang sekarang di sekitar 10% modalnya bisa lebih kecil. Tapi untuk konservatif selalu pakai asumsi 4% karena yield bisa berubah.

BCA untuk yang mau stabilitas maksimal dan tidak keberatan bayar premium.

Mandiri dan BNI untuk yang mau lebih murah dan fokus di corporate exposure.

BRI untuk yang percaya pada UMKM sebagai tulang punggung ekonomi Indonesia jangka panjang dan melihat kondisi sekarang sebagai momen turn around yang menarik.

Dan untuk semua ini satu prinsip yang paling penting dari value investing yang disampaikan dengan jelas:

Market crash bukan waktu untuk pensiun. Market crash adalah waktu untuk belajar dan membeli.

Orang yang buy high sell low itu karena ikut euforia saat semua orang sedang cuan dan panik saat semua orang sedang takut. Investor yang sukses melakukan sebaliknya.

2. Buat Bisnis dan Karier

- Persiapan interview:

"Saya akan interview untuk posisi [jabatan] di perusahaan [jenis industri]. Background saya: [ringkasan singkat]. Simulasikan interview — tanya saya 5 pertanyaan yang kemungkinan besar akan ditanyakan, lalu evaluasi jawaban saya setelah saya menjawab."

Jauh lebih efektif dari sekadar baca tips interview.

- Negosiasi gaji:

"Saya mau negosiasi gaji untuk posisi [jabatan] di [kota/negara]. Offer saat ini: [angka]. Gue berharap bisa dapat [target]. Pengalaman saya: [ringkasan]. Bantu saya rangkai script untuk negosiasi yang confident tapi tetap profesional."

Ini yang paling banyak orang takutin. Claude bantu kalian script-nya.

- Validasi ide bisnis:

"Saya punya ide bisnis: [deskripsikan]. Tolong berikan analisis jujur: apa yang kuat, apa yang lemah, siapa kompetitornya, dan apa 3 pertanyaan paling penting yang harus saya jawab sebelum mulai?"

Claude akan kasih feedback yang lebih balanced daripada yang kalian harapkan.

- Bikin proposal yang disetujui:

"Bantu saya tulis proposal [proyek/kerjasama] kepada [siapa]. Tujuan: [apa]. Budget: [range]. Timeline: [berapa lama]. Susun dengan struktur yang meyakinkan — mulai dari problem, lalu solusi, lalu mengapa kami yang tepat."

Format-nya langsung bisa dipakai, tinggal isi detailnya.

- Analisis kompetitor:

"Bantu saya analisis kompetitor bisnis saya. Kompetitor utama: [nama]. Bisnis saya: [deskripsi singkat]. Dari informasi yang kamu tahu, apa keunggulan dan kelemahan mereka? Di mana celah yang bisa saya masuki?"

Mulai dari sini, lalu kalian bisa riset lebih dalam sendiri.

- Feedback performa tim:

"Saya harus kasih performance review ke tim member saya. Konteks: [apa yang mereka lakukan baik/kurang baik]. Bantu saya formulasikan feedback yang konstruktif, jujur tapi tidak menjatuhkan, dan ada action item yang jelas."

Susah banget kalau dilakuin sendiri. Claude bantu kalian pilih kata-katanya.

- Bikin deck pitch yang simpel:

"Bantu saya buat outline pitch deck untuk [ide bisnis/proyek]. Audiens: [investor/klien/atasan]. Waktu presentasi: [menit]. Sertakan slide apa saja yang harus ada dan poin utama di tiap slide."

Outline dulu baru kalian desain. Struktur adalah 80% dari deck yang bagus.

- Pricing strategy:

"Produk/jasa saya: [deskripsi]. Target pasar: [siapa]. Kompetitor charge sekitar [range harga]. Bantu saya mikir soal pricing strategy, apakah saya harus premium, kompetitif, atau freemium? Apa trade-off masing-masing?"

kalian yang putuskan, tapi Claude bantu lihat semua sudutnya.

- Rekap meeting yang actionable:

"Ini notes meeting saya [paste notes berantakan]. Tolong ubah jadi: ringkasan singkat apa yang diputuskan, daftar action items dengan PIC-nya kalau ada, dan pertanyaan yang masih belum terjawab."

Dari notes berantakan jadi rekap yang bisa langsung dishare.

- LinkedIn post yang engagement-nya tinggi:

"Bantu saya tulis LinkedIn post tentang [pengalaman/pelajaran/insight]. Saya mau sharingnya terasa genuine, bukan motivational quote murahan. Pembukaan harus kuat. Akhiri dengan pertanyaan ke audiens."

LinkedIn penuh konten klise. Ini cara kalian beda dari yang lain.

1. Buat Nulis

- Edit tulisan biar kedengarannya manusia:

"Tolong edit paragraf ini. Buang kata-kata yang kedengarannya AI-generated. Pertahankan ide aslinya, tapi buat nadanya lebih santai dan natural seperti orang ngobrol biasa."

[paste tulisan ]

Hasilnya bakal beda banget dari yang biasanya.

- Nulis caption yang nggak cringe:

"Bantu gue bikin caption Instagram untuk foto [deskripsikan foto]. Target audiensnya [umur/minat]. Jangan pakai hashtag dulu. Buat 3 versi: satu singkat, satu storytelling, satu yang thought-provoking."

Pilih yang paling cocok sama vibe kalian.

- Bikin email yang dibaca, bukan di-ignore:

"Tulis email ke [siapa] soal [topik]. Tujuannya: [apa yang lo mau terjadi]. Buat subject line yang bikin penasaran. Emailnya harus singkat tapi compelling — jangan lebih dari 150 kata."

Works buat cold email, follow-up, negosiasi.

- Thread Twitter yang beneran direspon orang:

"Bikin thread Twitter tentang [topik] untuk audiens [siapa]. Hook tweet harus bikin orang berhenti scroll. Setiap tweet harus bisa berdiri sendiri tapi nyambung ke yang berikutnya. Akhiri dengan CTA yang soft."

Yang ini gue pakai buat nulis thread ini wkwk

- Nulis artikel blog yang enak dibaca:

"Tulis outline artikel tentang [topik]. Target pembaca: [siapa]. Sertakan: hook pembuka yang kuat, 4-5 subheading yang natural (bukan kaku), dan kesimpulan yang actionable. Jangan keyword-stuffing."

Baru outline dulu. Nanti kita kembangkan satu-satu.

- Roast tulisan kalian sendiri:

"Baca tulisan ini dan kasih feedback jujur. Bagian mana yang membosankan? Kalimat mana yang bisa dipotong? Argumen mana yang lemah? Jangan terlalu sopan, gue butuh kritik yang beneran."

[paste tulisan]

Claude nggak akan segan-segan kasih tau yang mana yang jelek.

- Ubah jargon teknis jadi bahasa manusia:

"Jelaskan konsep [istilah teknis] ini kepada seseorang yang sama sekali nggak familiar dengan bidang ini. Gunakan analogi sehari-hari. Maksimal 3 paragraf."

Berguna banget kalau lo kerja di tech dan harus presentasi ke stakeholder non-teknis.

- Nulis bio profil yang nggak kaku:

"Tulis bio profesional untuk [platform: LinkedIn/Twitter/website]. Panjang: [singkat/sedang]. Tentang saya: [info lo]. Buat nadanya confident tapi nggak sombong, dan kedengarannya kayak orang beneran nulis sendiri."

Bio standar itu membosankan. Yang ini beda.

- Nulis script podcast/video:

"Bikin script untuk episode podcast [X menit] tentang [topik]. Pembukaan yang langsung masuk ke inti, bukan basa-basi. Sertakan 2-3 pertanyaan reflektif untuk pendengar. Akhiri dengan teaser episode berikutnya."

Natural banget hasilnya, kayak lagi ngobrol asli.

- Bikin headline yang bikin orang klik:

"Saya punya artikel/konten tentang [topik]. Buatkan 10 headline alternatif dengan pendekatan berbeda: satu curiosity gap, satu list, satu how-to, satu kontra-intuitif, satu emosional. Jangan yang clickbait murahan."

Pilih yang paling sesuai sama brand voice kalian.

😂😂😂😂😂😂

Iran tekan hot button….

AS langsung nyerah. Aha…. Qatar is the hot button.

Gas to 6$.

Sekarang seluruh dunia tahu kelemahan AS ada di Qatar.

Iran benci banget sama Qatar karena yg bunuh Jenderal Soelamani berangkat dari Bandara Doha. Tapi pura-puranya ngga tahu apa-apa.

Qatar kan bukanlah negara berdaulat.

Apa hubungannya sama kripto, Kalau Gas naik DXY naik emasnya juga akan kembali naik. Bitcoin ngikut.

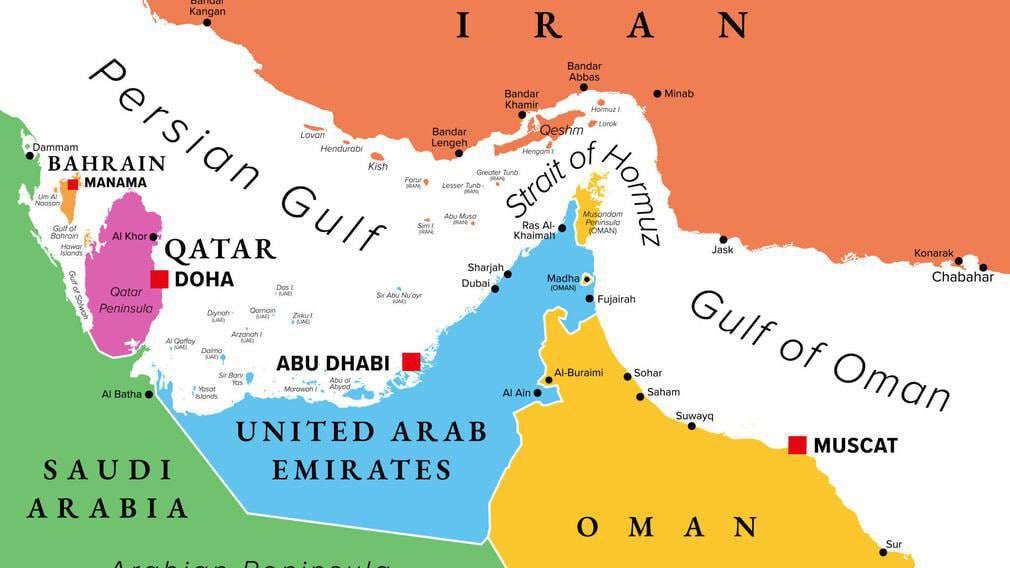

PETA JALUR PERDAGANGAN MINYAK

🔸 1. Selat Hormuz (Strait of Hormuz)

Ini adalah jalur paling strategis di dunia untuk ekspor energi:

➡️ Menghubungkan Teluk Persia (Persian Gulf) dengan Gulf of Oman & Samudra Hindia.

➡️ Melewati antara Iran di utara dan Oman / United Arab Emirates di selatan.

🔸 2. Rute dari Selat Hormuz ke India & Asia

Minyak yang keluar dari Selat Hormuz biasanya bergerak melalui:

➡️ Laut Arab → Laut Arabia Sea → Selat Malaka → Asia Timur (China, Jepang, Korea).

🔸 3. Alternatif Darat / Pipa (bypass Hormuz)

Beberapa negara mencoba mengurangi ketergantungan pada Hormuz dengan:

➡️ Habshan–Fujairah oil pipeline (UAE) — pipa dari Habshan ke Pelabuhan Fujairah di Teluk Oman, sehingga tanker bisa keluar tanpa melewati Selat Hormuz

📈 1. Oil supply risk = market risk

Jika Selat Hormuz terganggu atau ditutup:

➡️ potensi spike harga minyak (analis memperkirakan bisa > $100/bl) karena pasokan global terganggu.

OIL saat ini bukan sekadar soal teknikal.

Selama risiko geopolitik di sekitar Strait of Hormuz masih ada, market akan tetap pricing kemungkinan gangguan pasokan.

Secara makro, downside OIL tertahan, sementara upside risk (headline-driven spike) masih terbuka.

Writer : @AfxProf