Economista- Professor Insper | Consultor - MK4 Ex-chefe do Departamento de Pesquisas (Depep) do BCB PhD em Economia pela Universidade de Cornell Cruzeirense.

O nível de juros é muito alto para a estabilização da dívida, e não temos uma estrutura capaz de garantir superávits fiscais compatíveis com uma dinâmica fiscal que nos tire desse equilíbrio explosivo. #fiscal#juros#inflação#divida

Artigo publicado no @ae_broadcast sobre a coordenação da politica fiscal e monetária.

A situação atual de fiscal frouxo e monetário super apertado não é consistente no tempo e exige que mudança de rota. Se for o BCB, adeus metas para a inflação e bem-vinda dominância fiscal.

As minhas próprias projeções de inflação são de 5,4% para 2026 e 4% para 2027, bem próximas às expectativas de mercado. Já a projeção para os juros de 1 ano à frente, com base na regra de Taylor, é de 14% para o final de 2026, em linha com os resultados esperados pelo Focus.

A mudança do regime fiscal fez com que a curva longa de juros aumentasse significativamente, ficando próxima a 15% mesmo em um momento em que o Banco Central começou a flexibilizar a política monetária. Porém, aparentemente, os cortes na Selic subiram no telhado.

Aceleração do crescimento real da despesa primária, sendo de 1,8% entre 2016 e 2022 e de 4,7% entre 2023-2025;Forte expansão do impulso parafiscal (1,0% do PIB); Relevação do float de restos a pagar, que corresponde a 0,5% do PIB;Deterioração gradual dos meios de contenção fiscal

Em artigo publicado no Blog do IBRE (https://t.co/ce4C8bIDRu), Alexandre Manoel realça a mudança de regime fiscal que está causando a reprecificação da curva longa de juros. Essa mudança do regime fiscal tem quatro elementos:

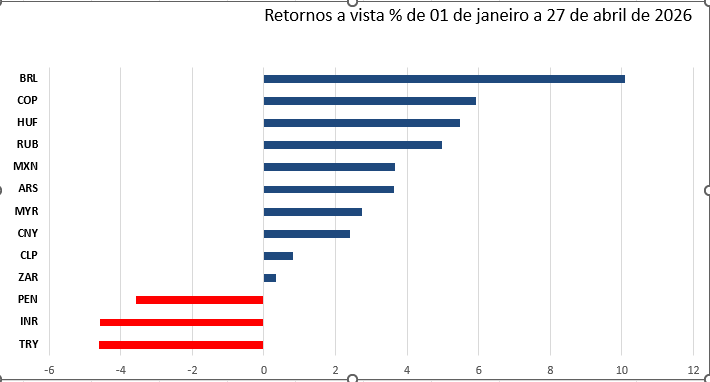

Publiquei artigo no @ae_broadcast dia 30/04 sobre a guerra no Irã e o fortalecimento do Real. Há três razões:

- A guerra não será longa e a América Latina sendo ainda menos afetada.

- o Brasil sendo exportador de petróleo.

- Diferencial de juros com eles caindo devagar. #dolar

Segundo o BTG, num cenário de Brent a US$100, o impacto no IPCA de 2026 seria de 1,3 pp. A simulação, adicionando o choque da gasolina com o petróleo na faixa de US$100, levaria o IPCA de 2026 ao nível de 5,2% e a regra de Taylor indica juros de 13,5%, acima da simulação inicial.

Segue artigo publicado no @ae_broadcast sobre as repercussões da guerra do Irã na politica monetária no Brasil. Call é que o petróleo continuar ao redor de US$100, primeiro corte da Selic será de 25 bps. Se cair pode ser de 50bps. #copom#petroleo#selic#inflacao#trump

A consequência mais imediata da ação, que muito provavelmente será considerada o grande fiasco do seu governo, é a explosão do preço do petróleo. Dependendo da extensão do conflito o choque no preço pode ter efeitos inflacionários muito relevantes.

Os desdobramentos parecem difíceis de serem previstos e quantificados, mas uma coisa que não parece plausível é uma invasão por terra. De qualquer maneira, o estrago já foi feito e foi assassinado o líder do país, o que abre um precedente gravíssimo.

Além do fato de que qualquer ameaça nuclear do Irã aos EUA parece muito distante. Aparentemente ele precisa de alguma vitória internacional já que as tarifas foram derrubadas. Mas quem realmente parece satisfeito com o resultado da destruição dos mísseis iraniano é Israel.

Com relação às motivações que levaram Trump a invadir o Irã, não acredito nas teorias conspiratórias simplistas, que ele quer o petróleo do Irã. No seu raciocínio de valentão da quinta série, ele pode pensar que foi tão fácil na Venezuela, por que não repetir a estratégia:

@Insper@FGV@BancoCentralBR@Citibank@EconomiaGV Muito obrigado pelo reconhecimento. E também gostaria de agradecer pela contratação e pela recepção. Estou muito motivado para continuar a minha trajetória numa instituição tão prestigiada. Vamos juntos!!

Depois de quase nove anos, deixo a @FGV e dou início a uma nova jornada no @Insper. Basicamente, até agora, eu trabalhei em 3 instituições: @BancoCentralBR@Citibank e @EconomiaGV . Vou lecionar Comércio Internacional, mesmo sendo especializado em macro. #insper

Para Guimarães Rosa, “viver é muito perigoso” isso está cada vez mais atual com as inconsequentes decisões do presidente americano minando a democracia internamente. Parece não haver limites as suas atitudes e um mundo baseado em regras e no multilateralismo é coisa do passado.

Segue link do artigo no @AEBroadcast em 22/01 sobre a conjuntura internacional.

https://t.co/WVQkQBxz96

Em 2001, 71% das reservas internacionais eram em dólar, em 2025 esse percentual cai para 57%. Houve um aumento das compras de ouro pelos BCs (21,9%)

#trump#reservas#mercosul

Outra repercussão é o acordo do Mercosul com a UE. O Mercosul receberá diminuição tarifária imediata para quase 40% dos produtos que entram na UE. Embora o acordo elimine as tarifas sobre mais 90% das mercadorias, a eliminação tarifária imediata no Mercosul será em torno de 5%.

O Brasil reduziu o estoque de US$228,8 bilhões em outubro de 2024 para US$167,7 bilhões no último trimestre de 2025, sendo o total das reservas de aproximadamente US$360 bilhões. Já em termos de ouro, , o Brasil tem 5% das reservas internacionais em ouro.