KMQuant'a üye olduğunda aslında ne satın alıyorsun “Grafik mi sadece?” Hayır. Aslında tam anlamıyla bir yatırım istihbarat paneli alıyorsun.

Bu üyelik, sadece birkaç grafik değil; piyasaları anlaman, yönü sezebilmen ve strateji kurabilmen için gereken neredeyse tüm veri katmanlarını bir araya getiren bir sistem sunuyor.

Neler mi var?

Makro ve Piyasa Trendleri

- MarketPulse® BIST & Nasdaq &Kripto → Türkiye-ABD-Kripto piyasaslarında ne zaman önemli bir giriş fırsatı, ne zaman önemli bir çıkış fırsatı var?

- JPM Collar → Global hedge yapısı neye hazırlanıyor?

- Dinamik Faiz Eğrisi → Faiz ve tahvil piyasasında büyük oyuncular ne bekliyor?

Kriptoya Derin Bakış

- On-Chain Veriler (MVRV, SOPR, Puell, NVT) → Zincir üstü davranışlar sana erken sinyal verir.

- Flowlardan Narratiflere (BTC/ETH/Altın ETF Flows + BTC Narrative Index) → Sadece “ne oluyor?” değil, “neden oluyor?”u gösterir.

- Vadeli İşlem ve Opsiyon Verileri (Skew, Max Pain) → Risk iştahı, sıkışma noktaları, opsiyon sıkışmaları.

- Sentiment Trap Index → Aşırı coşku ve panik noktaları, tam zamanında uyarı verir.

Teknik + Nicel Analiz + Sezonsallık

Pi Cycle, Tepe Uzaklık, AI Trend Algoritmaları → Fiyat hareketlerinin yapay zeka destekli yorumu.

Sezonsallık Analizi → İstatistiksel olarak hangi aylar, hangi döngüler daha avantajlı?

BTC x Altcoin Performans, Money Flow Tracker → Dönemsel rotasyonları, para akışlarını gösteren dinamik paneller.

Smart Algo Seti – Stratejiye Dönüştürülmüş Zeka

Kısa, orta ve uzun vadeli BTC ve ETH Smart Algo’ları → Algoritmik destekli trend takibi, portföy yönetimi, birikim-dağıtım bölgesel sinyalleri.

KMFG – Kurucunun İmzası

KMFG Big Cycle, BTC/ETH Timeframes, ETH/BTC GAP, Speedometer → Piyasanın ritmini, duygusunu, pozisyonlanmasını anlatan, sana özel geliştirilmiş en değerli göstergeler.

Eğitim ve Rehberlik

On-Chain Eğitim Serisi → Göstergeleri ezberlemeden değil, anlayarak kullanmanı sağlar.

Piyasa Raporları & Notları → Her hafta neye dikkat edilmeli? Ne değişti? Ne sabit kaldı?

Özetle bu üyelik “veri” sunmuyor. Al grafiği ne yaparsan yap demiyor. Bakış açısı, strateji, öncelik sıralaması, psikolojiye direnç sağlayacak netlik sunuyor.

Aylık 24$?

Bugün yanlış zamanda açılan bir pozisyonun zararı belki onun 2 katı. Ama bu platform, sana hiç bir şey yapamasa bile, o zarar edeceğin pozisyona girmemeni sağlayabilir.

Elbette istersen o parayla haftada 2 paket sigara da içebilirsin. Orası kişisel bir tercih meselesi.

Kripto piyasasında bugün en zor durumda olan yatırımcı grubu, yeni gelenler değil. Asıl zor durumda olanlar, 2021’de veya daha eski döngülerde altcoin alıp hâlâ ciddi zararda bekleyenler.

Bu insanların büyük kısmı aslında yeni bir yatırım kararı vermiyor. Geçmişte verdikleri bir kararın düzelmesini bekliyor. “Bir sonraki boğa gelsin, en azından maliyetime gelsin, sonra çıkarım” düşüncesi çok yaygın. Bu düşünce insani olarak anlaşılır. Çünkü kimse yıllarca beklediği bir varlığı büyük zararla satmak istemez. Delphi Digital’in “State of Token Markets” raporu, altcoin piyasasında eski döngülerde çalışan bazı varsayımların artık eskisi kadar geçerli olmadığını anlatan güncel bir rapor ve gerçekten sektörle ilgileniyorsanız okumanız gerekir.

2017 veya 2021 sonrası yatırımcıların önemli bir kısmı şuna alıştı: Büyük düşüş olur, uzun süre beklenir, sonra yeni boğada birçok altcoin eski zirvesine yaklaşır veya en azından ciddi bir toparlanma yaşar. Fakat bu döngüde tablo farklılaştı. Rapora göre 2024–2025 döneminde piyasada yeniden birçok hikâye, memecoin furyası, airdrop, yeni token lansmanı ve borsa listelemesi görülmesine rağmen altcoin piyasası 2021 zirvelerini kalıcı şekilde geri alamadı. Daha da önemlisi, on milyonlarca token içinden yalnızca yaklaşık 1.700 token günlük ortalama 250 bin dolar ve üzeri spot DEX hacmi üretmeye devam ediyor. Bu, token piyasasında kalıcı likiditenin aslında çok az sayıda varlığa sıkıştığını gösteriyor.

Bu veri eski yatırımcı için çok önemli. Çünkü beklenen şey “piyasa geri gelsin” olabilir, ama piyasa geri geldiğinde sermaye aynı tokenlara geri dönmeyebilir.

Yani yatırımcının kendine sorması gereken soru artık sadece şu değil: “Benim aldığım token eski fiyatına döner mi?”

Daha doğru soru şu: “Piyasa büyürse, bu token hâlâ sermayenin geri dönmek isteyeceği bir varlık mı?”

Bu iki soru arasında büyük fark var. Bir token geçmişte çok popüler olmuş olabilir. Bir dönem herkesin konuştuğu proje olabilir. Büyük borsalarda listelenmiş olabilir. Eski zirvesine göre çok ucuz görünebilir. Ama bunların hiçbiri tek başına o tokenın tekrar aynı ilgiyi göreceğini garanti etmez. Hatta bazen eski zirve, yatırımcı için bir hedef değil, geçmişte oluşmuş bir aşırılığın kalıntısı olabilir.

Raporda özellikle “holder” açısından acı bir tablo var. VC destekli birçok büyük token lansmanında fiyatlar ilk günlerde kısa süreli yükselmiş, ardından uzun süreli bir düşüşe girmiş. Bazı tokenlarda düşüşler %90’ın üzerine çıkmış. Delphi burada sorunun sadece fiyat düşüşü olmadığını söylüyor: birçok token sahibinin gelir üzerinde hakkı yok, yönetim üzerinde gerçek bir gücü yok ve projenin başarısını token fiyatına bağlayan güçlü bir mekanizma yok. Bu durumda token, gelecekte yaratılacak değerden pay veren bir araç olmaktan çok, içeriden dışarıya yapılan dağıtımın aracı haline geliyor.

Bu eski yatırımcı için şu anlama geliyor: Sadece “proje hâlâ çalışıyor” demek yeterli değil. Proje çalışıyor olabilir, ürün geliştiriyor olabilir, kullanıcı sayısı artıyor olabilir. Ama bu değer token sahibine dönmüyorsa, yatırımcı aslında projenin başarısını değil, token fiyatına yeniden talep gelmesini bekliyor demektir.

Bu ayrım çok kritik.

Çünkü birçok yatırımcı kendi coinini savunurken “ekip çalışıyor, proje ölmedi, hâlâ geliştirme yapılıyor” diyor. Bunlar elbette önemli. Ama yatırım açısından tek başına yeterli değil. Bir şirket büyüdüğünde hissedarın bundan faydalanma ihtimali daha doğrudandır. Fakat birçok token modelinde protokol büyüse bile token sahibinin bundan nasıl ekonomik fayda sağlayacağı belirsizdir. Bu yüzden artık “proje iyi mi?” sorusunun yanına mutlaka “bu iyilik tokena nasıl yansıyor?” sorusunu eklemek gerekiyor.

Eski yatırımcıların en büyük psikolojik hatalarından biri, zarardaki pozisyonu “sabır testi” gibi görmeleri. Elbette yatırımda sabır önemlidir. Ama her bekleyiş sabır değildir. Bazen sadece maliyete dönme umududur. Eğer bir varlığın ekonomik modeli bozulmuşsa, arzı sürekli artıyorsa, tokena değer aktarımı zayıfsa ve piyasa ilgisi başka yere kaymışsa, orada beklemek yatırım disiplini değil, geçmiş karara sadakat olabilir.

Delphi raporundaki unlock verisi bunu daha somut hale getiriyor. 33 token ve 400’den fazla unlock olayı incelendiğinde, unlock dönemleri etrafındaki üç haftalık pencerede tokenlar BTC’ye karşı ortalama -%7 excess return üretmiş. 33 tokenın 28’i unlock olayları genelinde BTC’nin altında kalmış. Buradaki ana sorun tek bir unlock değil; bir sonraki unlock’ın çok kısa süre sonra yeniden geliyor olması. Yani yatırımcı beklerken, karşısında sürekli yeni arz geliyor.

Bu yüzden zararda bekleyen bir yatırımcı için ilk yapılması gereken şey, pozisyonu sadece zarar oranına göre değerlendirmemek. “%80 düştü, artık satılmaz” düşüncesi çok tehlikeli olabilir. Çünkü bir varlığın %80 düşmüş olması, onun otomatik olarak ucuz olduğu anlamına gelmez. Eğer arz baskısı devam ediyorsa, talep zayıfsa ve token sahibine değer dönüşü yoksa, %80 düşen bir varlık bir %80 daha düşebilir. Kriptoda bu matematik acımasızdır: 10 dolardan 2 dolara düşen bir token %80 düşmüştür; 2 dolardan 0.40 dolara düşmesi de yine %80 düşüştür.

Burada eski yatırımcının kendine karşı dürüst olması gerekiyor. Her pozisyon için şu sorular sorulmalı:

- Bu token bugün sıfırdan portföy kuruyor olsam yine alacağım bir varlık mı?

- Yoksa sadece zararım büyük olduğu için mi tutuyorum?

- Bu tokenın önümüzdeki 12–24 ayda fiyatı destekleyecek gerçek bir talep mekanizması var mı?

Yoksa tek beklentim genel boğa piyasasında sıranın ona da gelmesi mi?

- Token arzı artıyor mu, unlock baskısı devam ediyor mu?

- Eğer devam ediyorsa, bu arzı karşılayacak alıcı kim?

- Protokol gelir üretiyor mu?

- Üretiyorsa bu gelir tokena dönüyor mu?

- Bu token kendi sektöründe hâlâ lider mi?

- Yoksa 2021’de güçlü olan ama bugün piyasanın unuttuğu bir varlık mı?

Bu soruların cevabı rahatsız edici olabilir. Ama yatırımcının ihtiyacı olan şey rahatlatıcı hikâye değil, karar verebileceği bir çerçeve.

Burada amaç herkese “zarardaki coinleri satın” demek değil. Böyle mekanik bir cevap doğru olmaz. Bazı eski tokenlar hâlâ güçlü ağ etkisine, gerçek kullanıma, gelir üretimine, marka değerine veya kurumsal ilgiye sahip olabilir. Bazıları yeni dönemde yeniden fiyatlanabilir. Ama hepsinin otomatik olarak eski zirvesine dönmesini beklemek artık çok daha zayıf bir varsayım.

Delphi raporundaki bir başka önemli veri de bunu destekliyor. 2025 içinde top-150 tokenların neredeyse tamamı en az bir kez %40 ile %100 arasında aylık yükseliş yaşamış. Yani fırsatlar hiç yok değildi. Ama bu hareketler çoğu holder için kalıcı getiriye dönüşmedi. Hareket geldi, kısa sürdü ve birçok token tekrar geriledi. Rapora göre kazananları ayıran şey çoğu zaman sektör ya da hikâye değil; protokolün gelir üretip üretmediği ve bu geliri token ekonomisine nasıl bağladığı oldu.

Bu eski yatırımcı için çok önemli bir mesaj: Maliyete dönmeyi beklerken her yükselişi “dönüş başladı” diye okumak zorunda değilsiniz. Bazı yükselişler sadece çıkış likiditesidir. Bazıları sadece kısa vadeli rotasyondur. Bazıları sadece piyasanın kısa süreli ilgisidir. Eğer yapısal sorun çözülmemişse, her yükseliş yeni bir boğa başlangıcı olmayabilir.

Bu noktada yapılabilecek en sağlıklı şey, portföyü üç kategoriye ayırmak olabilir.

Birinci kategori: hâlâ tutulabilir varlıklar. Bunlar gerçek gelir üreten, arz baskısı yönetilebilir olan, tokena değer aktarımı bulunan, kullanıcı talebi devam eden ve piyasanın yeni döneminde hâlâ anlamlı yeri olan projelerdir.

İkinci kategori: sadece trade edilebilir varlıklar. Bunlar eski zirvesine dönmesi zor olsa bile dönemsel anlatılarla, listeleme haberleriyle, piyasa rotasyonuyla veya teknik tepkiyle yükselebilir. Ama bunları uzun vadeli yatırım gibi değil, fırsat geldiğinde azaltılacak pozisyonlar gibi görmek daha sağlıklı olabilir.

Üçüncü kategori: sermaye kilitleyen varlıklar. Bunlar artık anlatısını kaybetmiş, hacmi zayıflamış, arz baskısı süren, token sahibine değer aktarmayan ve sadece “belki bir gün döner” umuduyla taşınan pozisyonlardır. En zor kararlar bu gruptadır. Ama bazen en büyük zarar, zararı realize etmek değil; sermayeyi yıllarca verimsiz bir varlıkta kilitlemektir.

Burada yatırımcı için psikolojik olarak en zor cümle şu olabilir: “Ben bu pozisyonda bekleyerek aslında neyi bekliyorum?”

- Eski maliyetime dönmesini mi?

- Yeni yatırımcıların gelip benim zararımı üstlenmesini mi?

- Projenin gerçekten değer yaratmasını mı?

- Yoksa sadece bir sonraki boğada her şeyin tekrar 2021 gibi olmasını mı?

Bu sorulara verilen cevap, pozisyonun yatırım mı yoksa umut mu olduğunu gösterir.

Altcoin piyasasında artık boğa beklentisi tek başına yatırım stratejisi olamaz. Çünkü yeni dönemde sermaye her yere eşit dağılmıyor. Bitcoin ve Ethereum kurumsal kanallardan ayrı bir yere otururken, altcoin tarafında sermaye daha seçici hale geliyor. Gelir, arz disiplini, buyback mekanizması, gerçek kullanıcı talebi ve token sahibine değer aktarımı giderek daha önemli hale geliyor. Hatta raporda 2026 tabanının eski döngülerden daha güçlü olabileceği söylenirken bile, bu güç eski tokenların otomatik olarak geri döneceği anlamına gelmiyor; daha çok yeni dönemin daha kurumsal, daha gelir odaklı ve daha seçici olacağına işaret ediyor.

Bu yüzden ciddi zararda olan eski yatırımcı için en doğru yaklaşım şu olabilir: Portföyü geçmiş maliyete göre değil, bugünkü gerçekliğe göre yeniden değerlendirmek.

- Çünkü piyasa sizin maliyetinizi bilmiyor.

- Piyasa sizin kaç yıldır beklediğinizi önemsemiyor.

- Piyasa sizin “bir gün döner” umudunuza göre fiyatlama yapmıyor.

Piyasa şu soruya bakıyor: Bugün bu varlığı almak için yeterli sebep var mı?

- Eğer cevap evetse, zararına rağmen tutmak mantıklı olabilir.

- Eğer cevap hayırsa, o zaman mesele zarar etmek değil; zaten bozulmuş bir pozisyonda kalmaya devam etmektir.

Bence eski altcoin yatırımcısının bugün yapması gereken şey paniğe kapılmak değil, ama romantizmi bırakmak. 2021’de alınan her tokenın 2026’da hâlâ aynı yatırım teziyle taşınması gerekmiyor. Bazılarını tutmak gerekir, bazılarını sadece tepki yükselişlerinde azaltmak gerekir, bazılarını ise zihinsel olarak portföyden çıkarmak gerekir.

Çünkü bu piyasanın en acı tarafı şu: Bir token eski zirvesinden %90 düşmüş olabilir, ama bu onun geri dönmek zorunda olduğu anlamına gelmez. Bazen eski zirve, gelecekteki hedef değil; geçmişteki yanlış fiyatlamadır.

Bu yüzden soruyu değiştirmek gerekiyor.

“Bu coin maliyetime gelir mi?” yerine:

“Bugün bu coini hiç almamış olsam, mevcut verilerle yeniden alır mıydım?”

Bence birçok yatırımcı için gerçek cevap burada başlayacak.

Kriptoda Risk Taşıma Nedir? - Hyperliquid Fiyat Artışının Anatomisi

Kriptoda risk taşıma kavramı ilk kez mi gerçek bir karşılık buluyor, yoksa bu hareket sadece alışıldık bir spekülasyon mu?

Bu konudaki yazımı okuyabileceğiniz linki aşağıya bırakıyorum👇

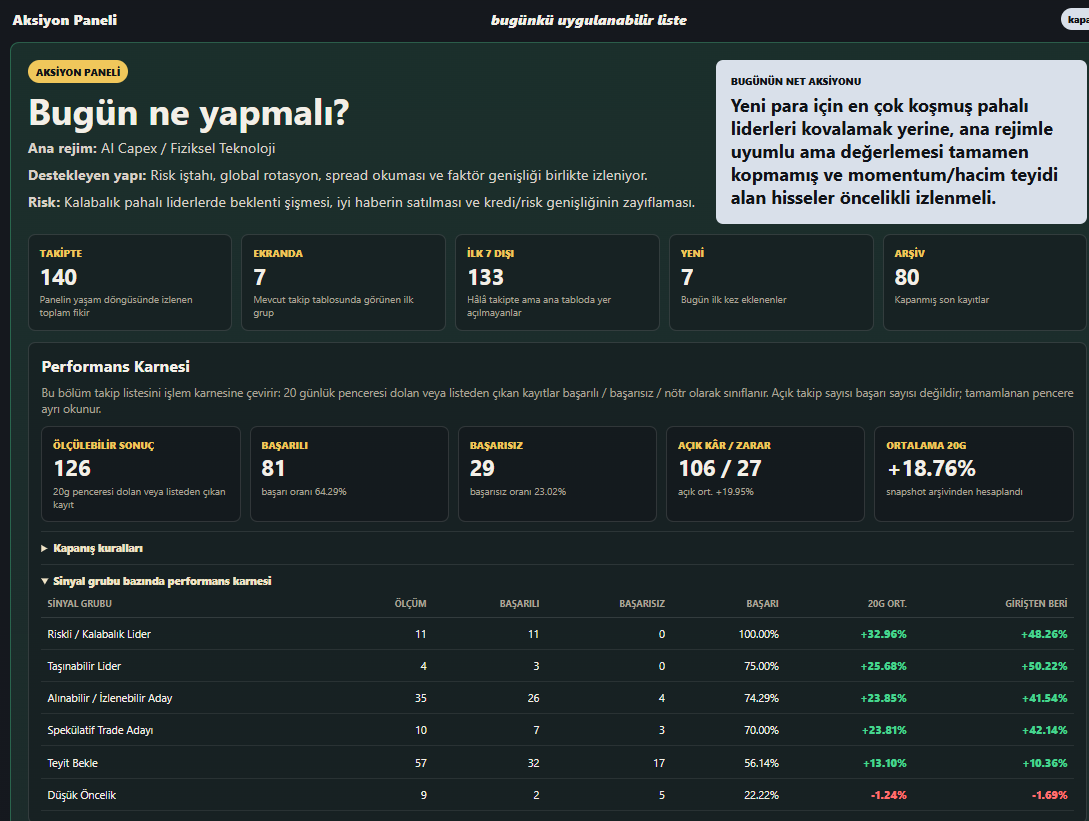

@amazamazingo1 KMQuant üyeliği.... Her gün yenilenen makro kokpit raporundan çok fazla şey öğrenebilirsin.

Örneğin aksiyon paneli diye bir bölüm var orada da uygulamalı hisseler bazında öneriler oluyor. Zamanla öğrendikçe bu uğraşılara girebilirsin.

AI hisseleri illa kötü haberle düzeltme vermek zorunda değil. Bazen haber değil, pozisyonlanma yeter.

Şu anda ABD borsalarında ciddi bir call yığılması var. Bu akış fiyat yukarı giderken hareketi besliyor; bazı hisselerin memecoin gibi davranmasının sebebi de biraz bu.

Ama call opsiyonlarının acımasız bir tarafı vardır...

Fiyat yeterince hızlı yükselmezse, zaman senin düşmanın olur.

Vade yaklaştıkça zaman değeri erir. Pozisyonlar zarar yazmaya başlar. İnsanlar kötü haber geldiği için değil, matematik bozulduğu için çıkmaya başlar.

Yani bu yapı doğrudan bearish değil ama çok kırılgan.

Çünkü yükselişin devamı için artık sadece iyi hikâye değil, sürekli yeni akış gerekiyor.

Görmek istediğiniz şey aslında bu grafikte gösterdiğim oluşum, yeşil alanlarla gösterdim. Bu yüzden önümüzdeki günlerde takip edilmeli. Henüz sonuçlanmış, teyit edilmiş bir yapıdan bahsetmiyoruz.

Şu aşamada opsiyon tarafında bir tür “önlem alma- korunma alma” davranışı başlamış olabilir ama bu tek başına düşüşü durduracak bir şey değildir.

Nasıl yükseliş dönemlerinde piyasa pahalı call opsiyonlarına yığılırsa, düşüş korkusu arttığında da benzer şekilde put tarafında korunma talebi artar. Yani opsiyon piyasasında bir şeylerin fiyatlanıyor olması, spot fiyatın hemen döneceği anlamına gelmiyor.

Benim için bu grafik “düştük, bitti” grafiği değil.

Daha çok piyasa rahatsız olmuş, opsiyonlar tarafında bunu göstermiş ama bu korumacı opsiyonlar kapanmaya ve diğer tarafa yönelmeye başladıklarını görmeden bitti diyemiyoruz.

@faruk111dma@KriptoMevsimi Kerem Hocam biz buradan veriler ışığında ya düşecek ya düşecek şekilde anlıyorum 😅 hiç umut yok 🫣uzun vade .. Bir önceki tveetinizde de "bu yaşadığınızın devede kulak olduğunu anlayabilmesi açısından önemli."demiştiniz. Devenin tamamını yutmasini bekliyoruz alım için 👌🏼🤗

Malesef. Şu anda aşırı seçici olunması gereken bir dönemden geçiyorsunuz. Bu seçicilik zaten piyasaya yansımış durumda, bu yansıma da az da olsa performans gösterebilenlere gerektiğinden fazla değer verilmesine yol açıyor.

Daha detaylı bakış açısı için, aşağıdaki yazım ve yazıdaki video'yu da izleyebilirsiniz.

https://t.co/gG9Mfi1UBI

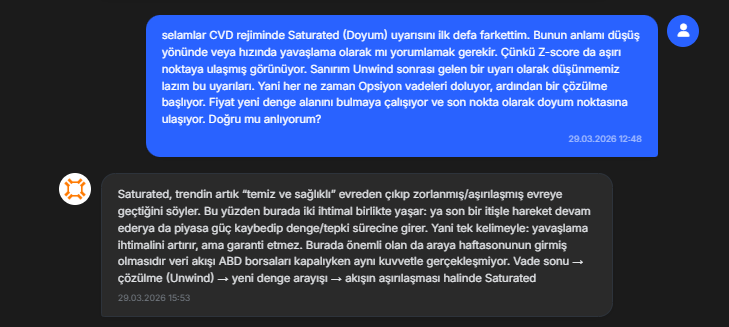

Opsiyonlar tarafında Delta Rejimini her gün yenilenen verilerle takip ettiğimiz KMQuant indikatörlerinden. Bu sabah "Doyum" sinyali verdi.

Yani opsiyonlar tarafında aşağı yönlü korunma / negatif delta akışı artık oldukça kalabalıklaştı. Böyle dönemlerde fiyat hemen dönmek zorunda değil ama satış baskısının çözülüp çözülmediğini izlemek daha değerli hale geldi.

Grafikte son 6 ayda bu sinyalin 2.kez gelişi.

İlki 29 Mart 2026 tarihinde gelmişti.

O gün CVD yaklaşık -3.345 seviyesine düşmüş. Ardından BTC fiyatında kısa vadede zayıflık devam etmiş ama bu sinyalden sonra negatif baskının bir süre daha derinleşip ardından Nisan ilk haftası itibariyle çözülmeye başladığını görüyoruz.

“Satış/korku/hedge akışı çok sıkıştı ama fiyatın rahatlaması için biraz daha zaman gerekti.”

2. ise bu sabah geldi 3 Haziran 2026.

Bugünkü sinyalde CVD yaklaşık -4.408 ile daha da negatif. BTC de üst panelde görüldüğü gibi sert düşüş sonrası yine zayıf bölgede.

“Opsiyon tarafı yeniden agresif şekilde negatif tarafa yığılmış. Piyasa ya aşağı kırılımı fiyatlıyor ya da düşüşe karşı yoğun korunma alıyor.”

KMQuant üyeleri olarak bu günden itibaren bu veriyi daha sıkı takip etmenizde yarar olabilir.

Longlar çok fazla, fonlama oranları pozitif o yüzden sıkıştırılacaklar ve fiyat düşecek.❌

Shortlar çok fazla, fonlama oranları negatif o yüzden sıkıştırılacaklar ve fiyat yükselecek.❌

Bu konuda malesef doğru bilinen yanlışlar bunlar.

Fonlama oranı pozitif olduğunda, long pozisyonları (varlığı borç alarak satın alanlar) kısa pozisyonlara (varlığı borç verenler) faiz ödemek zorundadırlar. Eğer fonlama oranı çok yüksekse, bu maliyet long pozisyonları için önemli bir yük olabilir. Bu durumda, eğer kripto para biriminin fiyatı yeterince hızlı yükselmezse, long pozisyonları bu maliyeti karşılayamaz ve pozisyonlarını kapatmak zorunda kalabilirler. Bu, varlığın fiyatının hızla düşmesine ve bir "long sıkıştırması"na neden olabilir.

Öte yandan, eğer fonlama oranı negatifse, bu durumda kısa pozisyonlar long pozisyonlara faiz ödemek zorundadır. Bu durum, kısa pozisyonların kapatılmasına ve bir "kısa sıkıştırması"na neden olabilir.

Fakat burada önemli olan nokta açıklamanın içerisinde saklı. Fiyatın yeterince hızlı yüselmesi, fiyatın yeterince hızlı düşmesi. Yani burada fiyatın hareketi belirleyicidir en nihayetinde.

2 tane tablo örneği var aşağıda; 1. tablo 2021 boğa sezonunu gösteriyor ve fonlama maliyetlerine baktığınızda 0.14 seviyelerine kadar fiyat yükselişiyle beraber piyasanın longların fonlama oranlarını karşılayabildiğini. Fiyatın bu fonlama oranlarına karşılık verebildiğini görüyorsunuz.

2. tablo ise daha 2021 Eylül sonrası ayı sezonuna girişte karşımıza çıkıyor. Bu dönemde düşüşten sonra en yüksek fonlama maliyeti 0.027 seviyesine kadar çıkabiliyor ve fiyat yükselişi daha fazla bu fonlama oranlarını karşılayamadığı için düşüşlerle sonuçlanıyor.

Yani özetle bu verileri göreceli olarak takip etmeniz gerekir. Her dönemin farklı koşulları vardır ve en nihayetinde önemli olan alınan pozisyonda fonlama oranının fiyat tarafından karşılanabilmesi şartıdır o yüzden de fiyata kafa tutmamayı öğrenmek gerekir.

Trend düşerken long açmak, trend yükselirken short açmak kripto para piyasaları gibi yüksek riskli, volatil piyasalarda aşırı riskli bir pozisyon almadır. Bir de işin içine yüksek kaldıracı soktuysanız bu tarz pozisyon almalar amatörlerin uğraşacağı şeyler değildir.

Önemli olan yüksek olması değil. Senin dönüşü yakalaman. Ben yukarıda ne yorumlamışım bir oku bence.

Ben o grafiğe bakıp tam fiyat tepedeyken herkes shortluyor diyebilirdim. Tepeden düşeni longlamaya başlıyorsunuz bu yanlış sizi yakar dedim.

Şimdide yüksek görünüyorsa belki dönüş arefesindedir ve yükseleni shortlayacak olabilir insanlar...

Sen olana değil, olabilecek olana bakacaksın.

@Ozytdn Opsiyonlar başka bişey, vadeli piyasa başka bişey.

Sen o long short oranını bugün değil, ben uyardığımda ciddiye alacaktın. Biçoğu heder oldu zaten.

Bak 19 Mayıs'dan bu güne 2 hafta geçti😊

https://t.co/NyQ8mdtPOQ

Fiyat yükselirken kalabalıklar genellikle yükselişe inanmıyor. Hele ki bu yükseliş yavaş ve zamana yayılan bir haldeyse, o yapıda genellikle short yoğun ilerliyorlar.

Uzun bir süre, fiyatın ikna etme çalışmalarından sonra trend güçlüyken yükselişe katılmayanlar, fiyat düşmeye başladığında şimdi longlayabilirim demeye başlıyor.

İşte o nokta yani kalabalığın fikrinin değiştiği yer bazı zamanlarda önemli bir noktaya işaret edebiliyor.