📌 Gracias a Pablo Angelelli, jefe de operaciones del @el_BID; Laura Giraldo, oficial de inclusión social de @BIDInvest; y Viviana Araque, presidenta ejecutiva de Bancamía, por sus aportes en el lanzamiento de la coalición WE Finance Code Colombia en el 8° FEST de @Asobancaria.

Esta iniciativa abre una ruta concreta para ampliar el financiamiento a mujeres empresarias: entender mejor sus necesidades, incorporar nuevas variables en los modelos de evaluación y diseñar productos más pertinentes para que sus negocios puedan crecer.

___

@VeraAlejandro19

🏦🌱Destaco el panel “Medición del bienestar financiero: de la teoría a la práctica”, moderado por Eduardo Suescún, con la participación de Elaine Kempson, Paula Durán y Alejandra Díaz.

Una idea queda clara: medir mejor permite diseñar productos que mejoren la vida de las personas.

___

@VeraAlejandro19

En 2021, el entonces ministro de Hacienda, Alberto Carrasquilla, presentó la reforma tributaria que terminó provocando una de las mayores olas de protestas en la historia reciente de Colombia.

Cinco años después Carrasquilla explica públicamente el proyecto que detonó el estallido social ¿Qué fue lo que dijo? ¿Por qué generó tanta indignación? ¿Y cómo cambió el rumbo del gobierno en 2021?

Vea la entrevista completa: https://t.co/qN6WRPe6v3

"Curiosa redistribución"

Por: Alberto Carrasquilla, economista y ex ministro de Hacienda y Crédito Público de Colombia

Lea la nota en: https://t.co/wjGPGfO5Y3

Le damos la bienvenida a Juan Pablo Zárate, ex codirector del Banco de la República y dos veces viceministro que se une al equipo de Fedesarrollo desde abril.

Conozcan sus alertas sobre la medida que hoy quedó en pie, que ordena el traslado del ahorro pensional de las cuentas de ahorro individual a Colpensiones.

Pueden consultar la Nota de Política completa aquí: https://t.co/l2r0KJKaEs

Este es el precio de un bono colombiano, y el sector financiero está lleno de estos papeles en mínimos históricos. Luego sale un ministro, aprovechando que no todos entienden la relación entre tasas y precios, a decir que estamos felices perdiendo 40% en precio de la inversión.

📈 Derechos humanos y gestión del riesgo en la banca.

Los invito a leer esta edición de #BancayEconomía: https://t.co/JEmBTlSmYS

Integrar la debida diligencia en DD.HH. al SARAS permite fortalecer la evaluación, el monitoreo y la respuesta frente a riesgos con impacto sobre las comunidades.

La CE 015 de 2025 y las herramientas desarrolladas por @Asobancaria trazan una ruta concreta para consolidar decisiones financieras más sólidas, técnicas y confiables.

“El banco central no puede ser autónomo. Nunca debe serlo. Ese es un principio neoliberal y eso cambiará en nuestra nueva constitución”

Unos años después, el gobierno de Venezuela produjo una hiperinflación de siete dígitos.

¿Dónde está la @fceunal?

¿Fueron invitados a suscribir el documento?

Como economista de esa casa creo que la carta cubre cosas esenciales que cualquier escuela sería de economía debería suscribir. Ojalá sea más un tema de “no nos invitaron” y no de “decidimos no firmar”

No es cierto que el aumento de la Tasa de Política Monetaria favorezca al sector financiero. Las cifras de la @SFCsupervisor muestran exactamente lo contrario: en 2023, las utilidades de los establecimientos de crédito cayeron 45% y, al cierre de 2024, 11 bancos reportaron pérdidas — la cifra más alta en décadas. Abro hilo.

🏦 Es de suma importancia para el país respaldar la independencia del @BancoRepublica y dar este debate con rigor técnico. Desde @Asobancaria reiteramos que la estabilidad de precios protege a los hogares y que un aumento en la Tasa de Política Monetaria no beneficia al sector financiero: también afecta su dinámica y los resultados del crédito.

Ver comunicado oficial:

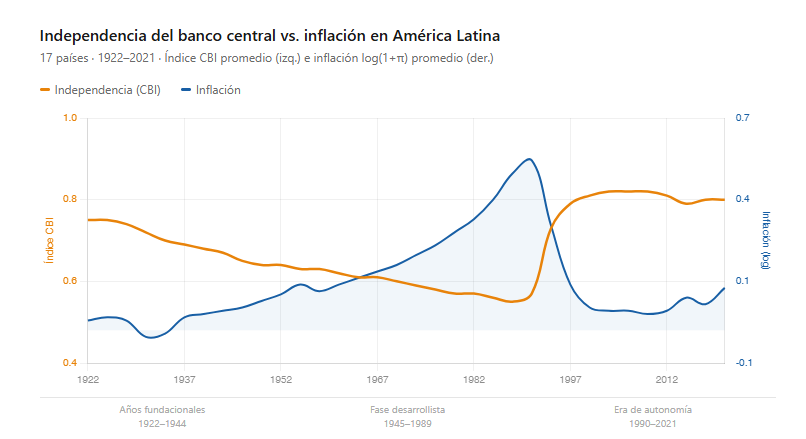

Un estudio del FMI con 100 años de datos en 17 países de América Latina demostró que cada vez que un gobierno capturó su banco central, llegó la inflación.

Cuando le devolvió independencia, la inflación cedió.

Quién no conoce su historia...

https://t.co/AsVTS5ZPo2

Un empleo, la independencia del Banco de la República es un asunto de Monetary Policy (política técnica), pero la presión que ejerce el gobierno para vulnerarla es un asunto de Politics (política partidista/de poder).

Otra vez con que lo técnico es político. La política monetaria no es política porque tenga la palabra política. Lo tradujimos del monetary policy, que es diferente al monetary politics. Y hay una abismo en las implicaciones de usar policy vs politics.

Una opinión que me suele generar enemigos tanto a la derecha como a la izquierda. El banco central debe ser independiente del Ejecutivo. Pero no porque la política monetaria deba ser "técnica y no política." Eso es absurdo. La política monetaria es política (el mismo rótulo 1/

El Crowding Out y el retroceso económico en Colombia: ¿Afectará a las empresas de la BVC?

El crowding out (desplazamiento forzoso) es el fenómeno por el cual un aumento del gasto público financiado con deuda desplaza la inversión privada. Agradecimientos a @LacoutureDF por su magistral clase de Macro, ahora que empieza a sonar el término.

Cuando el gobierno aumenta el gasto para inversión en infraestructura, programas sociales en pro del desarrollo, burocracia y/o subsidios (estos últimos dos casos es la situación actual en Colombia), sin un aumento equivalente de los ingresos, entra a competir por el ahorro disponible en la economía (fondos prestables).

Al existir mayor demanda de crédito (en este caso por parte del gobierno, no del sector privado para invertir y mejorar la producción, generar crecimiento y mayor recaudo vía impuestos), y sin un mayor ahorro disponible, se presionan las tasas de interés al alza; es decir, el crédito se encarece. ¿Hasta aquí ves alguna similitud con el presente escenario en Colombia?

Por esa razón, la viabilidad de cualquier proyecto privado se dificulta por el mayor costo de financiamiento, lo que causa que la inversión privada caiga: se posponen o cancelan la construcción de fábricas, la compra de maquinaria, la expansión de negocios y LA COMPRA DE VIVIENDA. ¿Observas alguna otra coincidencia?

Como resultado, el gasto público desplaza (crowds out) la inversión privada, pero ese mismo gasto puede reducir o anular el crecimiento económico del país. Ver gráficas anexas de @corficolombiana, @IEBancodeBogota, @DiegomontanezH

Hay varios tipos de crowding out; uno de los principales es el financiero: cuando el gobierno acapara el crédito (por altas emisiones de deuda como ahora), subiendo las tasas y dejando a las empresas y familias con poca disponibilidad de recursos, sumado a un alto costo de los créditos.

Esto se agrava en mercados poco profundos como el colombiano (escasa disponibilidad de ahorro interno) y cuando el déficit fiscal es muy alto, con poca probabilidad de bajar en el corto plazo. ¿Parece nuestro caso?

En términos sencillos: los prestamistas prefieren comprar deuda del gobierno (con alta rentabilidad y bajo riesgo) que asumir el riesgo de prestar a privados en medio de una economía en retroceso.

Con un ejemplo numérico se vería así: hay 100 pesos disponibles en el sistema para prestar a tasas del 6 %; en ese punto, los privados toman 70 pesos y el gobierno 30 pesos. Pero si la tasa sube al 13 % como ocurre en este momento y siguen los mismos 100 pesos disponibles,pero con un gobierno ahora demandando 70 pesos, el prestamista se los da al gobierno y no al privado; es decir, el privado solo tendrá 30 pesos cuando antes tenía 70. Se invierte la ecuación y frena el crecimeinto privado.

Ahora respondamos la pregunta: ¿afectará a las empresas que cotizan en la Bolsa de Valores de Colombia (BVC)? En teoría, sí.

Empezando por los bancos: deberán realizar mayores provisiones por un posible aumento en las moras al deteriorarse la economía (como hizo Bancolombia en el último trimestre), tendrán que subir la tasa de los créditos; se reducirá la colocación de préstamos y las empresas demandarán menos, afectando su core de negocio para obtener ingresos.

Las empresas no financieras podrían posponer sus proyectos y ver afectados sus ingresos por el menor dinamismo de la economía del país, difícilmente serán ajenas al entorno donde existen.

@PalenciaDiego@jorgearturosaza@OtroPodcastBurs@EnLineaBVC@aledesma71@ProfeMondra@cesarapabon@jrestrp@inverxia_co@Diegocbernal

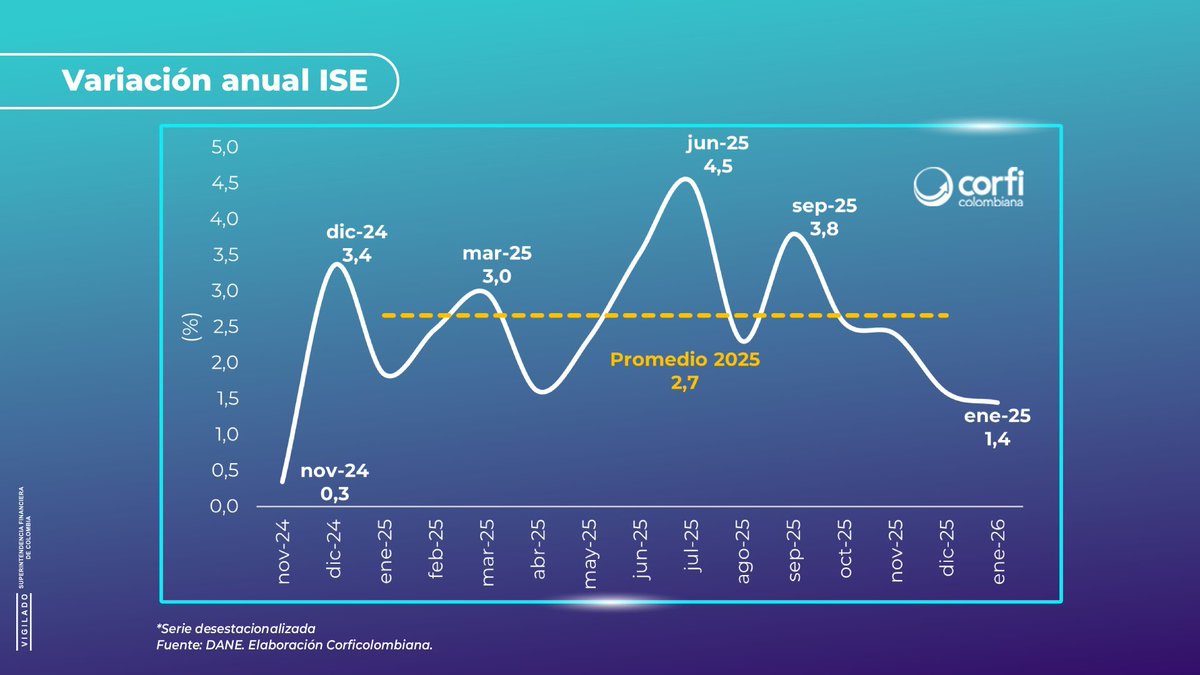

Según @corficolombiana , la economía perdió impulso en el inicio de 2026

Creció 1,4% y completa 4 meses seguidos de desaceleración. Confirma señales de agotamiento del crecimiento.

A pesar del excesivo gasto del gobierno, Colombia está muy mal preparada para un posible choque externo: baja inversión, inflación, déficit sin control, bajo crecimiento y crédito a tasas inviables

Apenas para la clase de Macro de @LacoutureDF@PalenciaDiego

¿Qué es el Equity Risk Premium? ¿Podría ser un riesgo para la Bolsa de Valores de Colombia?

Es la diferencia entre el rendimiento esperado de las acciones (de manera individual o del mercado en general) y la tasa de rendimiento libre de riesgo. Para este último caso, se considera usualmente la tasa de los bonos de deuda pública del país de referencia; en este caso, Colombia (TES).

Surge entonces una pregunta procedente: con tasas en los TES por encima del 13 %, ¿sigue siendo la inversión en acciones, a los precios actuales, la mejor opción? Considerando que el 13 % es libre de riesgo, ¿cuál sería el rendimiento que un inversor esperaría de una acción a un año para considerarla una mejor inversión?

Normalmente, en Colombia se ha “exigido” un Equity Risk Premium (ERP) mínimo de entre 8% y 10% para analizar una inversión en acciones como atractiva. Es decir, si tomamos como referencia una tasa en títulos TES este semestre superior al 13 % (algo que vemos viable dadas las actuaciones del gobierno), un inversionista podría esperar como mínimo un 23 % de rentabilidad en la acción en la que desee invertir.

Pero la historia no termina allí. Quien invierte en un TES no solo espera la tasa de rendimiento (cupón o yield to maturity), sino también una posible valorización (apreciación del precio del bono) si las tasas bajan en el futuro. Es decir, si consideramos una valorización esperada del 15 % + 13 % de rendimientos + 10 % de ERP, el rendimiento mínimo exigido para una acción podría llegar a 38 %.

Esa es precisamente la razón por la que algunos analistas empiezan a llamar la atención sobre el riesgo elevado en las acciones frente a la atractiva rentabilidad de los TES en el contexto actual. ¿Cuáles acciones estarían en ese rango de valorización esperada del 38% o superior?

Para determinar esa posibilidad en las acciones, se podrían usar diferentes métodos de valoración (siete de ellos disponibles en nuestro link de perfil, en la sección Bolsa de Valores de Colombia). Sin embargo, también resulta necesario revisar la situación de la economía colombiana para evaluar cuán favorable es para el crecimiento de las empresas.

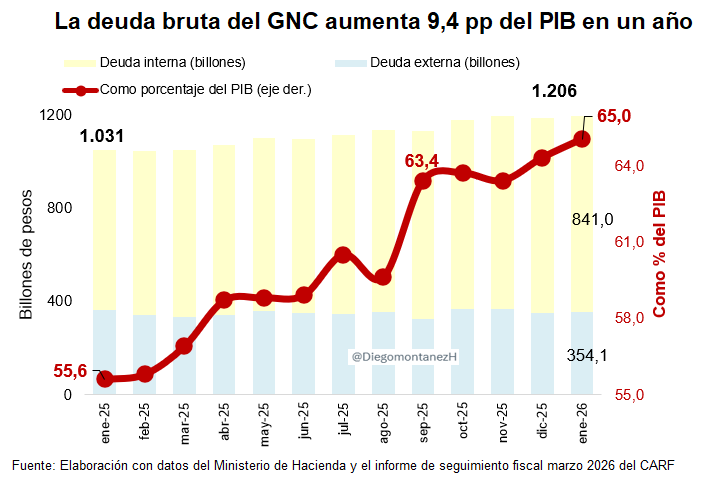

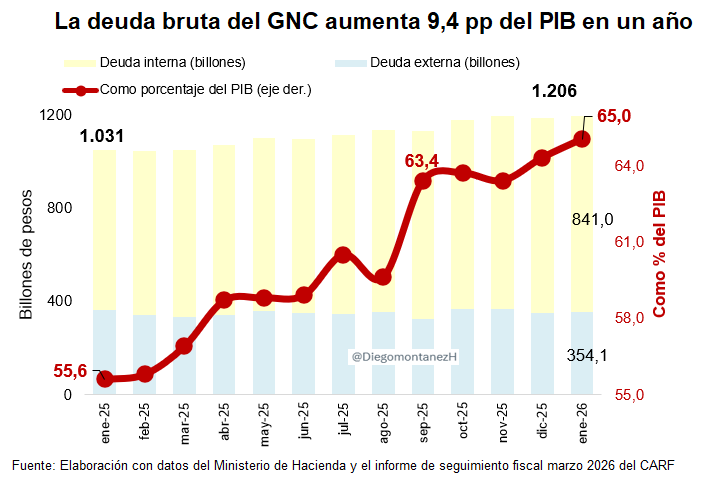

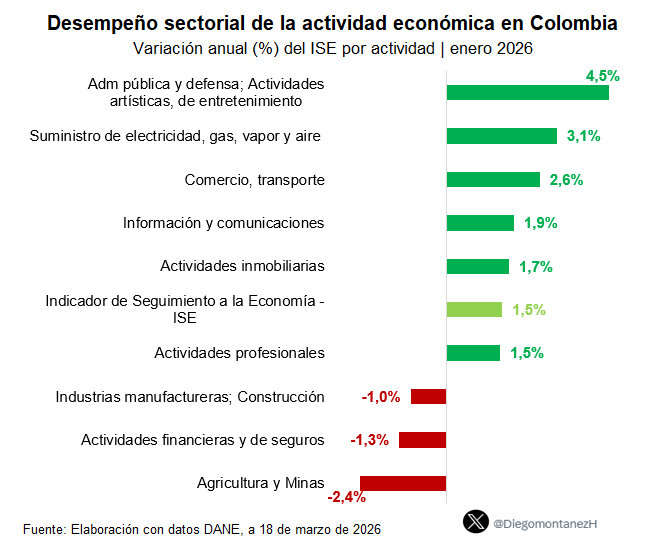

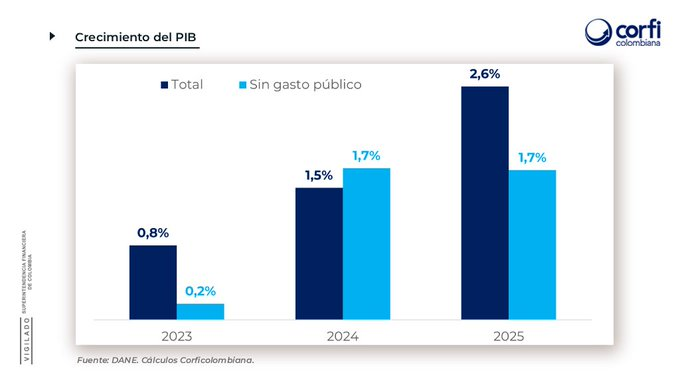

El PIB viene decreciendo a pesar del fuerte estímulo dado por el gobierno vía gasto. @corficolombiana estima solo un 1.7 % de crecimiento del PIB tanto en 2024 como en 2025 sin el impacto del fuerte y desmedido gasto del gobierno (Img. 1-2-4), que lo llevó a obviar la regla fiscal.

Al mismo tiempo, la inversión privada viene contrayéndose (no sería extraño que la DIAN no cumpla sus metas). Sumado a esto, existe un déficit en aumento que, al impulsar las tasas (TES-BanRep) e inflación hacia arriba, disminuye los fondos prestables en la economía, situación que podría acelerar una contracción.

¿Por qué se reducirían los fondos prestables?

Como bien explica Daniel Felipe Lacouture en su clase de Macroeconomía en la Universidad Javeriana @LacoutureDF , con tasas altas no existe incentivo suficiente para la inversión, no solo por el riesgo de cierre financiero y pérdidas en el proyecto, sino porque si a cero riesgo en títulos de deuda pública se obtiene un 14%, no habría suficiente estímulo en los bancos para irrigar la economía con recursos ante el riesgo de impago y moras; riesgo que ya se ve reflejado en el aumento de provisiones hecho por entidades como Bancolombia en el 4T del 2025.

Colombia vive un extraño fenómeno: tasas altas para controlar la inflación y proteger el ahorro nacional (evitando una salida de capitales), pero al mismo tiempo una economía con síntomas de resfriado a punto de convertirse en gripa severa.

Razón tiene @mafsul cuando pregunta “¿Qué podría salir mal?”, toda vez que a lo anterior se suma la nueva idea del gobierno de poner impuesto al patrimonio a las empresas, volviéndolas menos competitivas.

@PalenciaDiego #BVC

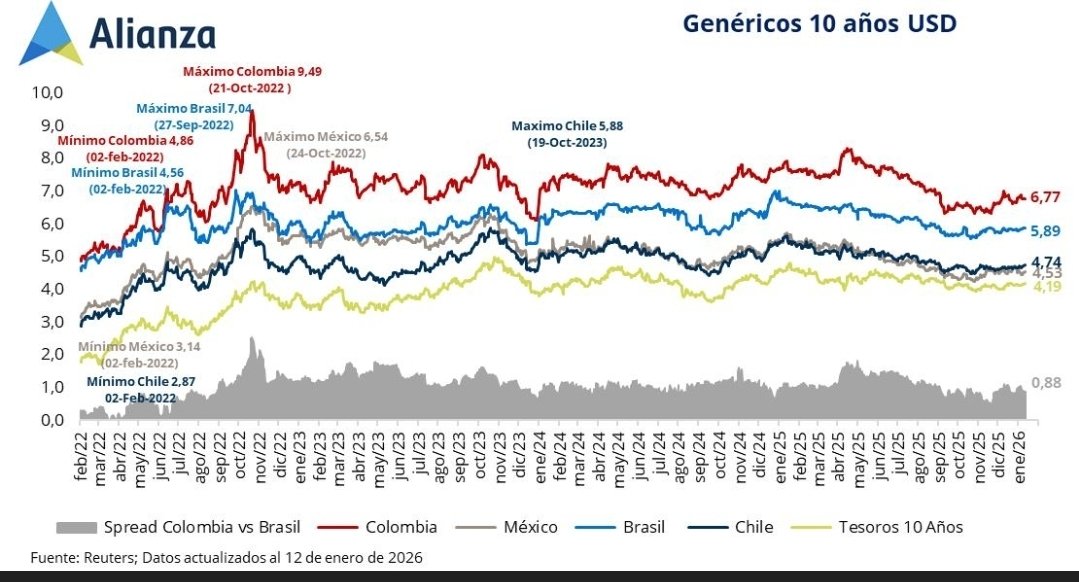

📣 El Presidente confunde una tasa en pesos con una tasa en dólares.

1️⃣ Colombia no pasó de financiarse del 12% al 5,9%.

2️⃣ El 12% es en pesos y sigue en niveles máximos del año pasado.

3️⃣ El 5,9% es en dólares, todavía lejos de la región.

4️⃣ El riesgo país sigue tan desacoplado como desde el episodio del control de capitales: casi cuatro años en las mismas. Y no, tampoco esta cayendo, menos desplomándose.