@sensumest@Analytikern Finns rätt bra data som backar upp att nisch verkligen betyder nisch. Få av EQLs preparat går att inlicensiera, de behöver man utveckla själv och det kostar betydligt mer än 1m. ROI för aktör 3-4 som kommer in går ner kraftigt, så inte lönsamt för någon att bli för många

@spadnN Haha ja fast fashion är ju inte kanon för låga returgrader direkt, men samtidigt ligger ju Boozt/RVRC/Zalando på liknande (30-35%)? Och tror nu när man går mot mer vardagsmode i sortimentet -> något lägre returer strukturellt än f.d. festklädefokuset

@spadnN Sen 2020 iallafall! Men då för 39 kr. Tror det var fr.o.m. Q2’22 som man började jobba aktivt med att höja fraktintäkter på främst nya orders genom andra villkor och annat pushande

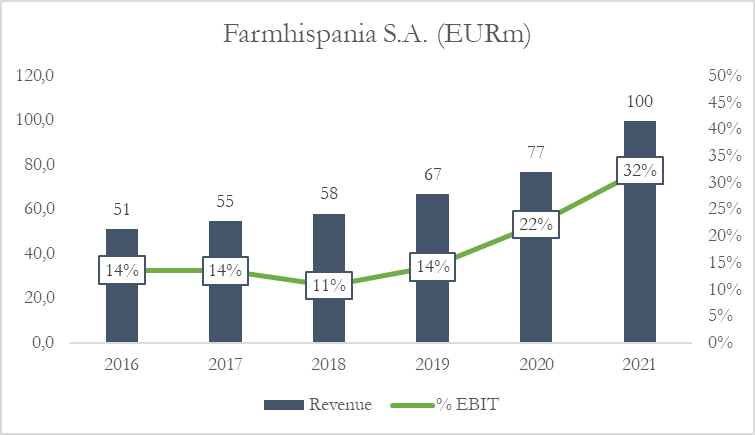

@danne_w Känns verkligen som att 25% EBIT borde möjligt. Farmhispania (Europa-duopolet på metformin tsm med Vistin) visade ju rejäl marginalskjuts 2021 efter att de byggt ut kapaciteten kraftigt

@Hjarsta@CapitalDormant Victron kör faktiskt redan dual sourcing på alla sina produktfamiljer och har gjort det länge. De har inte en enda produkt som inte har minst två underleverantörer, indiska Indic är deras näst största EMS

Tesen:

William Hill har länge varit största kunden. Nu i Q2 verkar WH har churnat eller minskat volym kraftigt. Kanske p.g.a. 888:as köp av WH's non-US affär 2022?

Adderar man Willam Hills kvartalsvisa intäkter från 2021 (5,1m/4) till Q2'22, så får man en tillväxt på 28% YoY men fortsatt -2% QoQ för legacy. Lite konstigt med tanke på att affärsmodellen ska vara återkommande i sin natur.