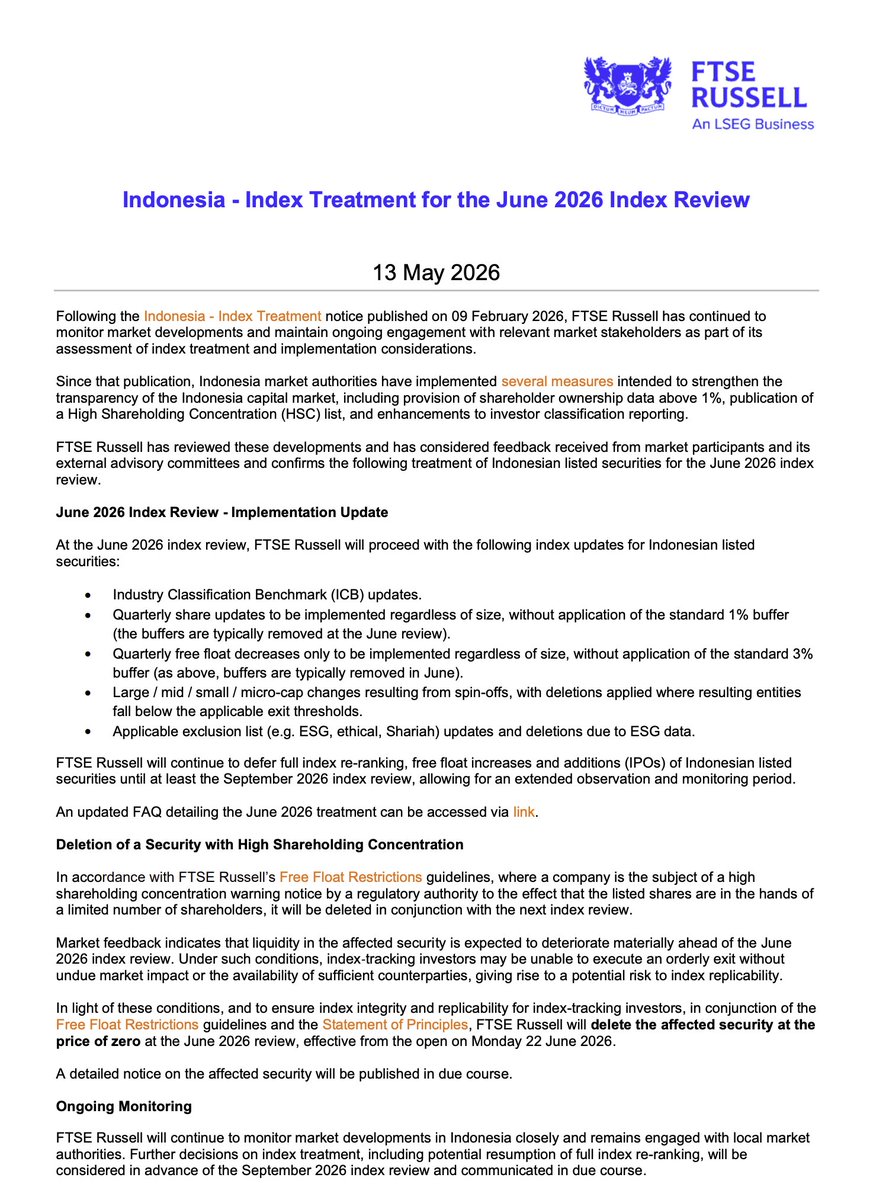

FTSE freeze addition di Index Review Juni 2026

Bobot nya hanya bisa turun, gabisa naik berarti

Saham-saham yang masuk list HSC akan dihapus dari FTSE, efektif nya pada opening tanggal 22 Juni 2026 (Senin).

Tapi, ada yang menarik soal penghapusan ini.

Deletion nya itu at zero price, dimana berarti:

1. Passive fund gad kewajiban untuk jual di tanggal deletion, karena benchmark nya jadi 0

2. Fund bebas hold saham ini tapi akan jadi stranded asset di porto mereka

3. Tapi, kalau di hold maka akan ada tracking error. Bisa terjadi benchmark deviation

4. Fund tetap akan jual, tapi timeline nya fleksibel

Passive funds will sell whenever liquidity allows. More like prolonged overhang, bisa berrminggu-minggu atau berbulan-bulan. MIrip kasus saham Rusia pas 2022.

Ini kinda forgiving ya actually buat market kita. Kalau di delete at market price, maka passive fund wajib jual di reference price di tanggal deletion. Masalahnya kalau liqudity collapse, exit nya repot.

Indonesia juga tidak di DOWNGRADE. Tetap stay as Secondary EM. So stop with all the frontier bullshit :)

Yang TETAP diimplementasi di June 2026 review:

- ICB (Industry Classification Benchmark) updates

- Quarterly share updates — regardless of size

- Quarterly free float DECREASES only — regardless of size

- Perubahan cap size (large/mid/small/micro) HANYA DARI SPIN-OFFS, termasuk deletion kalau jatuh di bawah exit threshold.

- Exclusion list updates (ESG, ethical, Shariah)

Untuk full index re-ranking (cap-size shuffle large/mid/small/micro) di pause. Perubahan weight via FF decreases & shares masih tetap berjalan.

Deletion tetap terjadi for HSC, spin-off under threshold, ESC exclusion or CA event (takeover/merger/delisting).

🚨RESMI!

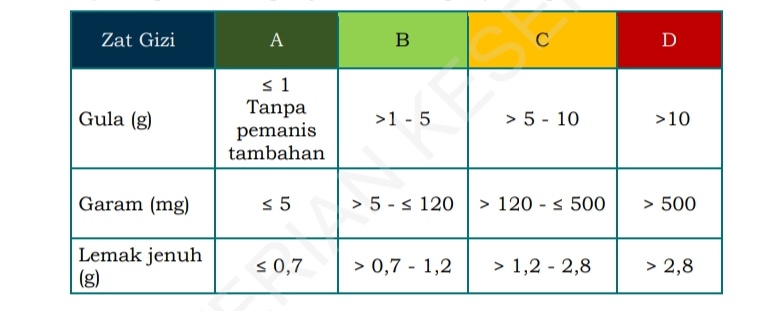

Kemenkes mengeluarkan aturan "Pencantuman Label Gizi dan Pesan Kesehatan pada Pangan Olahan Siap Saji"

Berdasarkan Kepmenkes No. 01.07/Menkese/301/2026

Detailnya:

a. level A berupa kombinasi huruf A dengan warna hijau tua;

b. level B berupa kombinasi huruf B dengan warna hijau muda;

c. level C berupa kombinasi huruf C dengan warna kuning;

atau

d. level D berupa kombinasi huruf D dengan warna merah.

Keterangan:

1. Level A merupakan kandungan gula, garam, dan lemak yang lebih rendah dibandingkan level B, level B merupakan kandungan gula,

garam, dan lemak yang lebih rendah dari pada level C, dan level C

merupakan kandungan gula, garam, dan lemak lebih rendah dibanding

level D.

2. Level A tidak boleh menggunakan bahan tambahan pangan pemanis

(bahan tambahan pangan pemanis alami dan/atau bahan tambahan pangan pemanis buatan), baik melalui penambahan langsung dan/atau ikutan (carry over).

3. Level B hanya dapat menggunakan bahan tambahan pangan pemanis

alami.

4. Level C dan Level D dapat menggunakan bahan tambahan pangan

pemanis (bahan tambahan pangan pemanis alami dan/atau bahan tambahan pangan pemanis buatan).

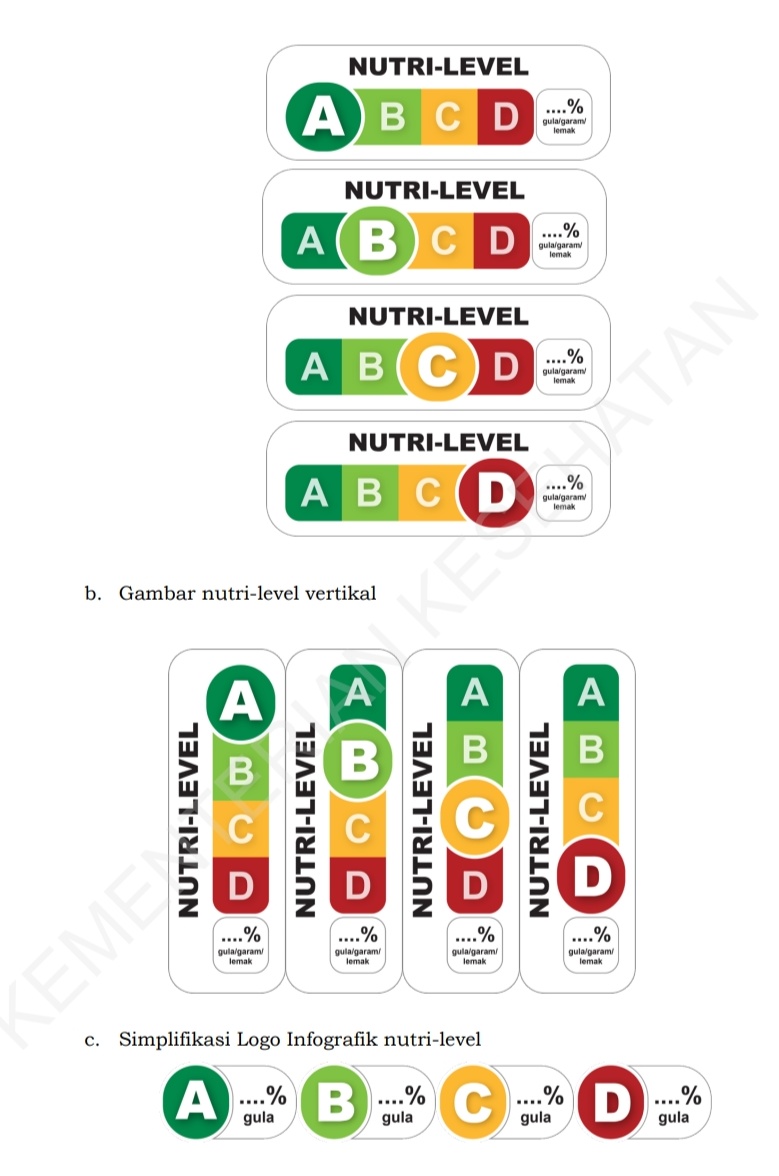

Contoh pencantuman label ada di foto 3.

Pemberlakuan secara WAJIB akan diterapkan 2 tahun dari Kepmenkes ini diterbitkan.

Alhamdulillah lah ya paling tidak ada progress untuk lindungi masyarakat dari bahaya konsumsi Gula Garam Lemak berlebih.

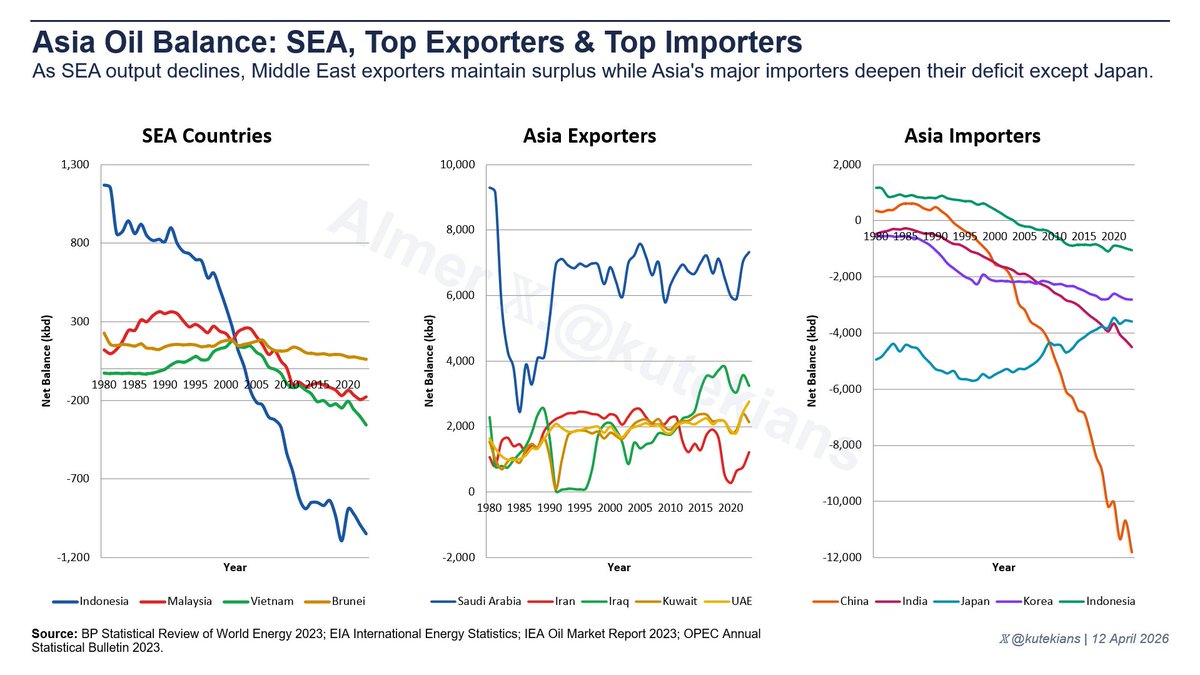

Minggu lalu 3 hari penuh saya ikut training Oil & Gas dari LAPI ITB. Langsung dibawakan Prof. Bonar Marbun, guru besar Teknik Perminyakan FTTM ITB.

Salah satu pembahasan yang paling berkesan buat saya: Indonesia pernah jadi raja minyak Asia Tenggara.

Sekarang kita impor lebih dari sejuta barel sehari.

• 1966: Production Sharing Contract (PSC) pertama dibuka. Investasi asing masuk deras, 52 PSC ditandatangani dalam satu dekade.

• 1971–1972: Arun (17.15 TCF di Aceh) dan Badak (Kalimantan Timur) ditemukan. Indonesia punya amunisi besar.

• 1977: Produksi menyentuh puncak 1,686 kbd. Net export +1,341 kbd. Kapal LNG pertama bertolak ke Jepang. Kita kirim energi ke dunia.

• 1998: Asian Financial Crisis. Pertamina direstrukturisasi. Momentum investasi terganggu tepat saat lapangan minyak tua mulai mengalami natural decline.

• 2004: Konsumsi menyalip produksi. Indonesia resmi jadi net importer untuk pertama kalinya.

• 2009: Indo keluar dari OPEC. Tidak ada lagi posisi relevan di kartel produsen minyak dunia.

Kenapa produksi terus turun? KOMPLEKS.

Simplifikasinya, Kombinasi: Lapangan mature, Eksplorasi minim, dan Regulasi tidak konsisten.

Implikasinya?

Net import ~1,060 kbd artinya setiap kenaikan USD 10/barel = tambahan beban impor ~USD 3.9 miliar per tahun.

Pain ini makin mahal untuk diabaikan.

Bukan hanya Indonesia.

Negara2 SEA yang dulunya net exporter pun bergeser jadi net importer.

Malaysia, Vietnam, semua sekarang net importer.

Hanya Brunei yang masih net exporter, itu pun surplusnya terus menyusut.

Indonesia masuk top 5 net oil importers Asia.

Satu kelompok dengan China, India, Jepang, dan Korea.

Empat ekonomi terbesar dan paling kompetitif di Asia.

Semua net importer besar.

Net importer bukan penghalang untuk jadi ekonomi yang kuat.

Yang menentukan adalah seberapa strategis cara kita mengelola ketergantungan itu.

Indonesia punya geothermal terbesar kedua di dunia dan nikel terbesar di dunia.

Pondasinya ada, tinggal soal kecepatan dan political will.

Happy Sunday!

Paska pengumuman HSC, investor mengkhawatirkan akan terjadi penurunan IHSG dan net sell oleh investor asing

Yang menjadi pertanyaan, berapa perkiraan IHSG akan turun dan dana asing yang net sell?

Berikut perkiraannya dalam data dan angka

BUKAN REKOMENDASI BUY SELL HOLD

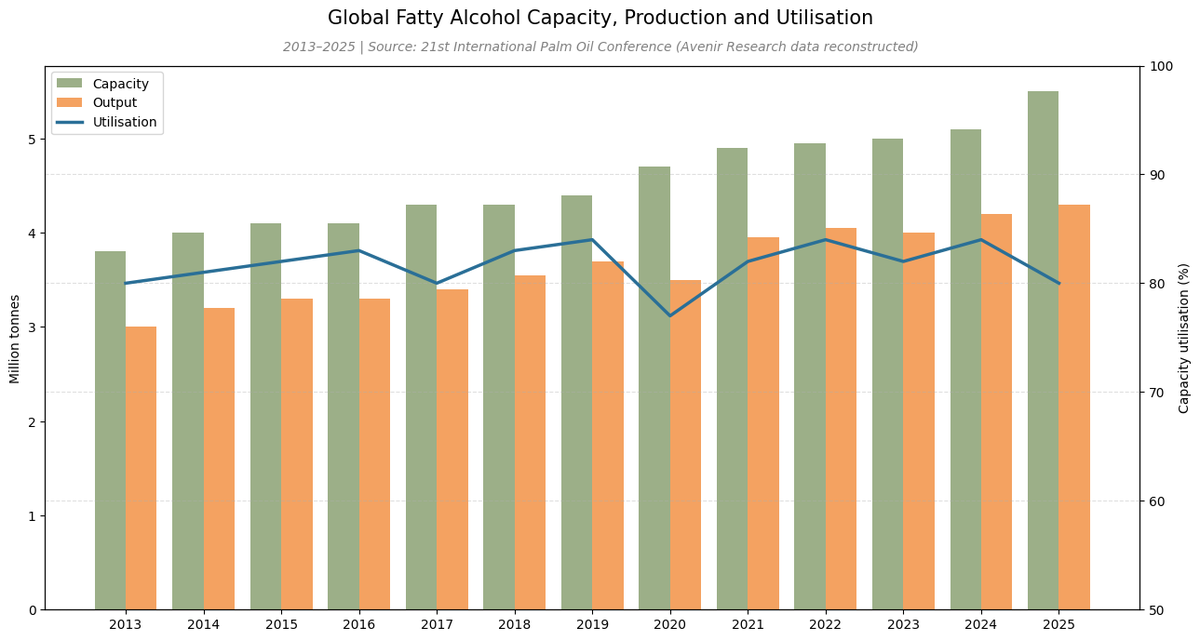

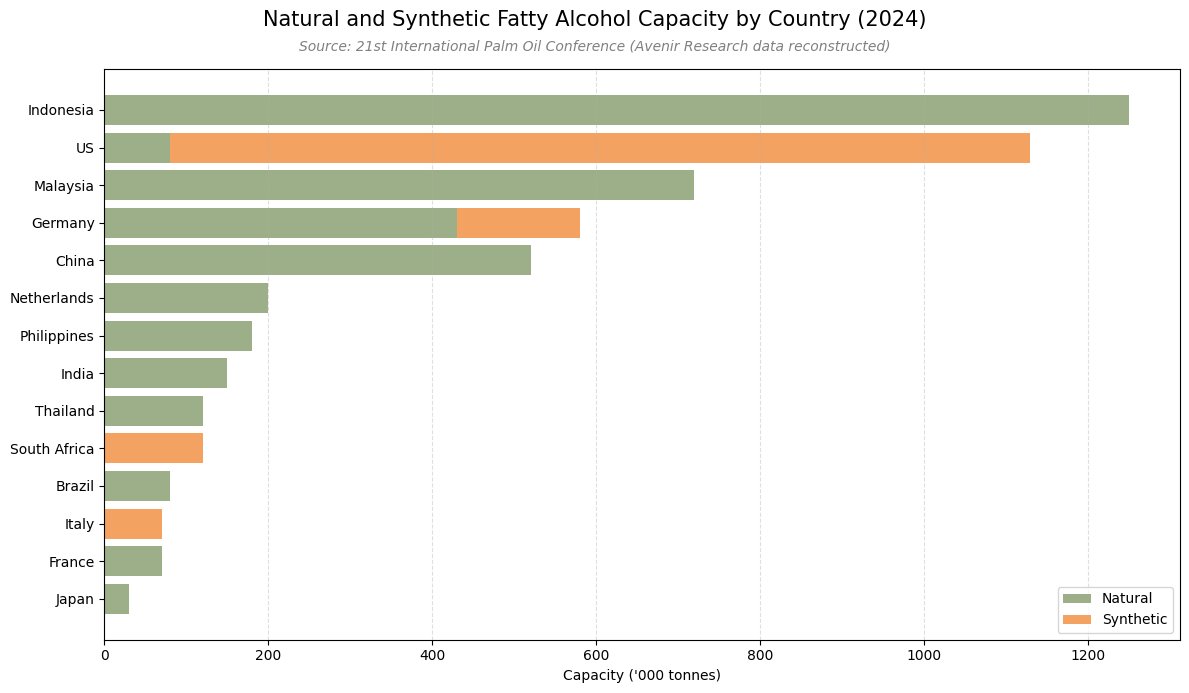

#insightnyawit Kalau membahas sektor sawit, sebaiknya jangan hanya fokus pada komoditas CPO-nya saja. Salah satu turunan CPO yang sangat penting, terutama di industri homecare dan personal care dengan prospek pertumbuhan yang kuat ke depan adalah fatty alcohol. Fatty alcohol merupakan produk oleokimia berbasis CPO dan PKO yang menjadi bahan baku utama surfaktan untuk deterjen, sabun, dan produk personal care, sekaligus berperan sebagai substitusi surfaktan berbasis minyak bumi dalam rantai pasok industri kimia global. Grafik menunjukkan kapasitas global fatty alcohol terus meningkat sejak 2013 dengan tingkat utilisasi relatif stabil di kisaran ~80–85%, mencerminkan permintaan yang tumbuh seiring ekspansi kapasitas. Secara geografis, Indonesia dan Malaysia mendominasi kapasitas natural fatty alcohol berbasis sawit, sementara AS dan Eropa masih kuat di synthetic fatty alcohol berbasis petrokimia, ini menunjukkan pergeseran bertahap industri surfaktan global dari feedstock fosil menuju bahan baku nabati.

IHSG dalam 11 tahun:

• Nominal: naik 33%.

• Dalam USD: flat.

• Setelah adjust inflasi: -6%.

Pelemahan Rupiah dan Inflasi menghapuskan gain nominalnya setiap tahun.

Currency risk adalah risiko yang harus ditelan oleh investor global.

Bahkan Risk-free rate mengalahkan IHSG dalam 11 tahun terakhir.

Tanpa volatility.

Tanpa drawdown.

• IHSG nominal CAGR: +2.6%/yr.

• BI7DRR compounded: +5.1%/yr.

Selisih 2.5% per tahun.

Kenapa ini penting?

Equity harus earn its premium compared to risk-free rate.

Return di atas risk-free rate adalah justifikasi wajib kenapa investor menanggung saham yang lebih berisiko dibandingkan deposito.

Bahkan dalam konteks Emerging Market, equity premium harus ada.

Investor EM menanggung risiko lebih: currency risk, political risk, liquidity risk.

Kompensasinya harus return yang jauh di atas risk-free rate lokal.

Dalam 11 tahun ini, premium itu tidak ada, bahkan negatif.

Bukan berarti ke depannya akan sama.

Tapi ini pertanyaan yang harus ada di meja sebelum alokasi investasi berikutnya.

Ke depan bisa berbeda kalau reform narrative-nya deliver.

Happy weekend!

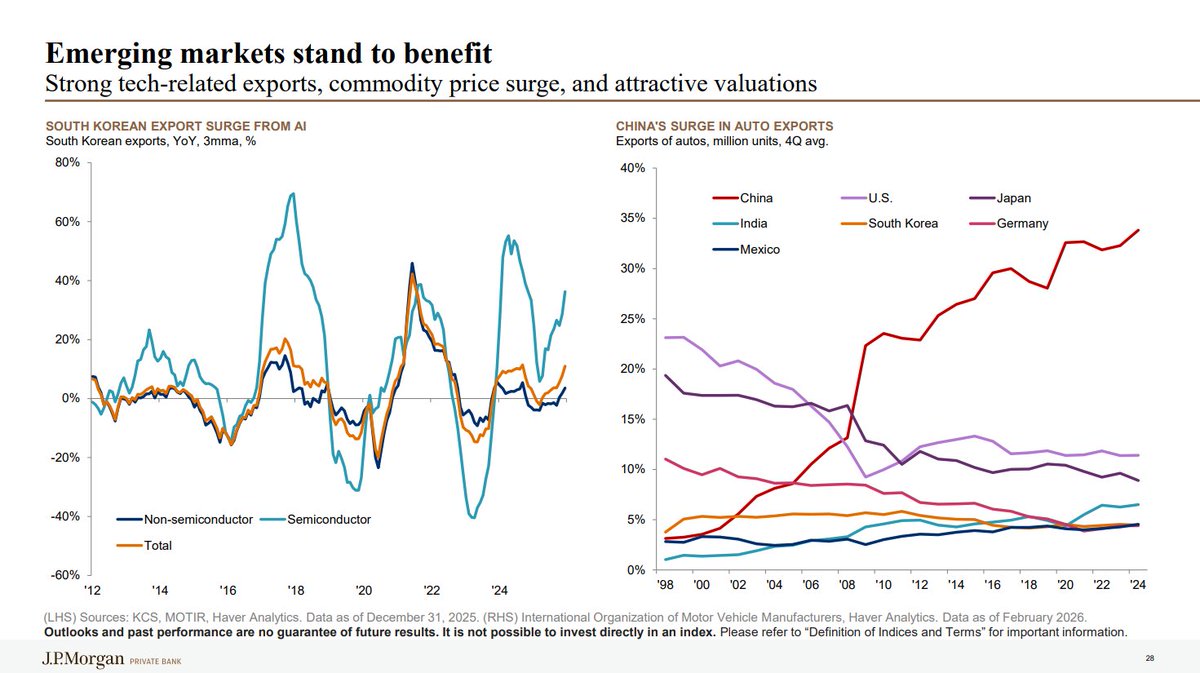

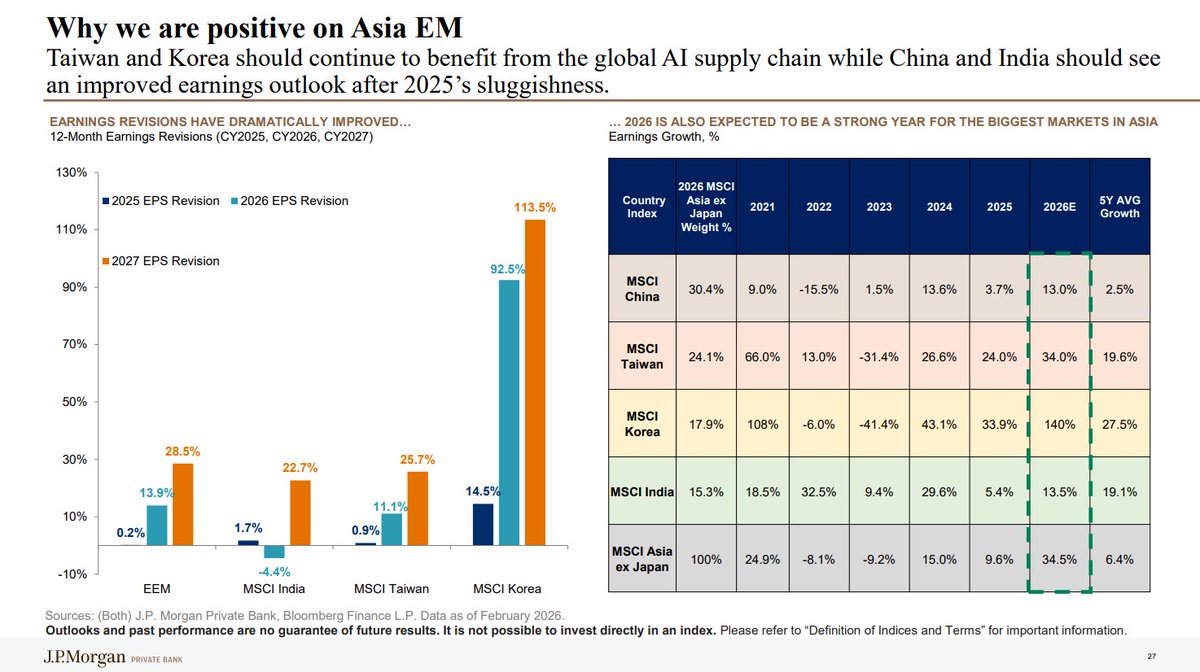

JPM bilang Asia EM (Emerging Market) adalah "The place to be" di 2026.

Mereka supper bullish ke Asia EM.

More global capital inflow expected masuk ke Asia EM.

Pertanyaannya: Apakah Indonesia ada di kapal yang sama?

• Korea? +140% earnings growth. Diuntungkan langsung dari AI supply chain global.

• Taiwan? +34%. Chip dan hardware cycle masih strong.

• India? Domestic consumption jalan terus, earnings recovery on track.

• EM debt secara umum? Kasih yield lebih tinggi dari US high yield dengan credit quality yang justru membaik.

Mereka bullish karena beberapa EM punya earning momentum, AI exposure, dan reformasi yang jalan.

Saya melihat ini lebih ke earnings-driven daripada pure sentiment.

Indonesia perlu masuk kategori itu atau buat narrative baru kalau mau riding the wave capital inflow global ke Asia Emerging Market.

Sebelum divergence ini makin lebar.

Happy weekend!

Saya tipe awalnya risk taker sedangkan istri risk averse. Saya suka bikin bisnis sedangkan istri, rdpu rdpt dan emas udah cukup.

Di 2024 pas kami ada rejeki banyak istri mau dananya disimpan di emas. Meski berbeda, saya tipe yg yauda kalau istri maunya itu ayok aja. Hampir 75% dana masuk kesitu. Kebanyakan melalui jalur jual-beli dari saudara atau teman yg sedang butuh uang jadi harganya dapat diskon di tahun tsb.

25% kami pakai untuk dana traveling, traktir keluarga, beli buku, ikut kelas berbayar, dan masuk ke saham (di akhir 2025).

Keputusan kami beli emas di 2024 ternyata berbuah di 2025.

Saat 2026 awal, istri tiba2 bilang minta sebagian dana saham saya ditarik untuk ditabung di emas lagi sebelum akhirnya kejadian pasar saham rontok msci.

Tidak lupa istri terus mengingatkan harus bayar zakat harta mengikuti harga pasar waktu itu.

Baru pekan lalu saya lihat berita harga emas mulai turun, saya bilang ke istri, kita tambah emas lagi nggak ini? Dan dijawabnya nggak dulu, nanti aja sekitar bulan xxx-yyy (ini saya samarkan biar nggak jadi spekulasi yg baca).

Nah kadang saya suka berpikir istri saya ini dapat ilham darimana kog luck nya tinggi dan kejadiannya bisa pas terus😅

Refleksi akhir tahunku di stock market

1. Strategi bagus + mental jelek = tetep kalah

2. Gak semua hari harus produktif di market, gak semua peluang adalah milik kita, diem aja and do nothing jg bagian dari plan

3. No plan = no trade

4. One good trade > ten random trades