Merhaba.

#BİST’teki mevcut satış (düşüş), fiyatları şişen ABD borsalarındaki şirketlerin çeyreklik kârlılık performanslarının kötü gelmesiyle ilgilidir.

Döngü çok basit;

1. ABD Borsaları’nda düşük kârlılıklar öncesi hisse fiyatları şişer.

2. Kârlılıklar düşük gelir (en azından mevcut hisse fiyatlarına göre göreceli olarak düşüktür - yüksek F/K oranları). Bu durum büyük değer yatırımcılarının topyekun satışına neden olur.

3. Büyük yatırımcıların topyekun satışları, algoritmalarla çalışan robotların da satışını tetikler.

4. #BofA gibi uluslararası farklı piyasalarda faaliyet gösteren robotların arkasında yatan algoritma hemen hemen her ülkede aynı olduğu için #BİST’te faaliyet gösteren #BofA’nın da satışına neden olur.

5. Zaten Türkiye’deki yüksek faiz oranları nedeniyle #BİST’te hem likitide sorunu yaşanıyor olması hem de getiri cazibesinin yitirilmiş olması nedenleriyle küçük yatırımcılar da panik satışlarını başlatır ve robotların satışlarının etkisini arttırır. Müzayedede satıcılar çoğalmış ve alıcılar azalmıştır.

6. Fiyatlar dip olana kadar ve/veya faiz indirimi yoluyla piyasa likitidesi artana kadar satışlar devam eder. Bu ikisinden biri gerçekleştiğinde, büyük yatırımcılar yeniden alışa başlarlar ve onların bu alışları robotları da tetikleyerek alışa geçmelerine neden olur.

7. Alışa geçen robotlarla birlikte fiyatlar yeni zirvelere ulaşır. Ve açıklanan kârlılık performanslarına göre hisse fiyatları yeniden pahalı hale gelmiş olur. Sonra 1 numaradan başlayan bu döngü yeniden çalışmaya başlar.

Sevgiler..

Dr. Şerafettin Arslan, SMMM

Merhaba.

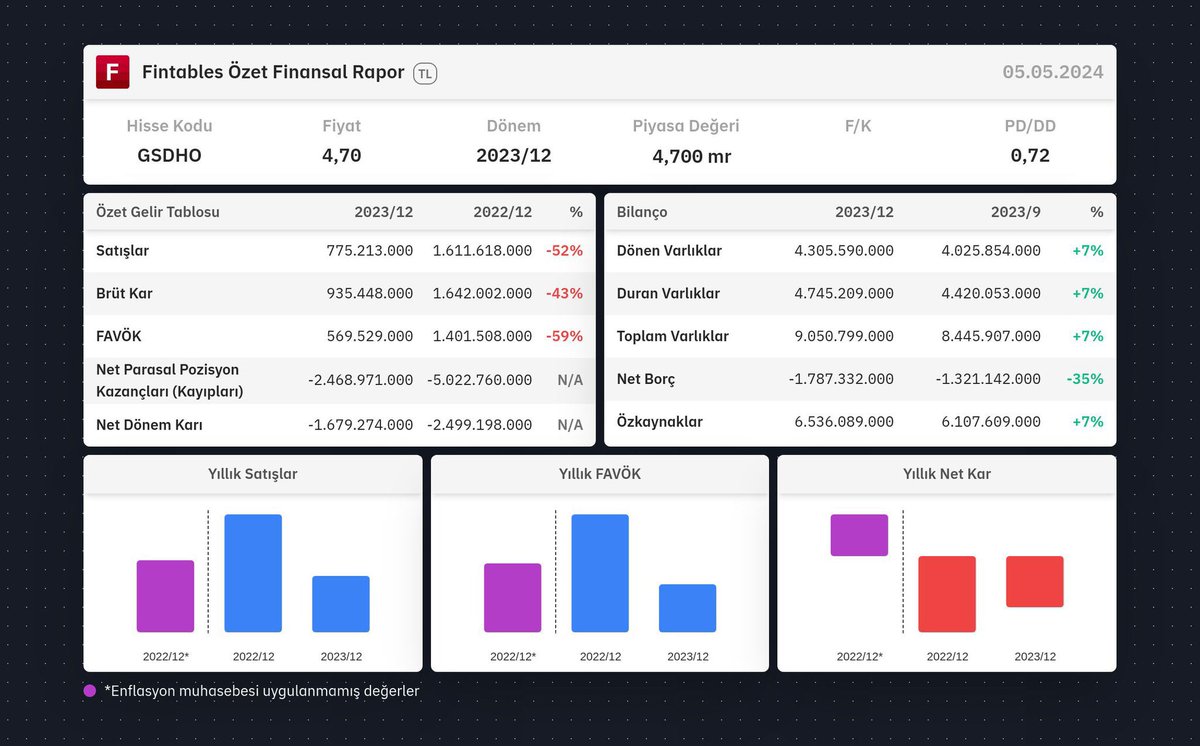

#GSDHO ile ilgili söyleyeceklerim var.

Bilanço sonrası taban olmuş. Kısa vadeciler için üzgünüm.

3 gün önce paylaştığım analizimin 100% arkasındayım. Herkes, “bilanço kötü gelmiş” diyor. Tamen yanlış bir düşünce. Bilançosu biraz büyümüş, mâkul gelmiş.

Kötü gelen rapor, gelir tablosudur. Burada, “şirket gerçekte iyi bir şirket ama bu dönemi kötü geçirmiş.” diyor. Zira, dönemi nasıl geçirdiğini bilanço değil, gelir tablosu gösterir.

“Kötü” derken, neye göre kötü? Şirketin FAVÖK’ü 500 milyon TL civarı artıda. Yani, ana faaliyetlerinden mâkul düzeyde kâr elde etmiş. Seneyi ise toplamda zararda kapatmış. Zararda kapatmasının nedeni, elinde tuttuğu yüklü miktardaki döviz rezervi ile ilgili. Neden?

Çünkü döviz değerindeki artış, enflasyon artışının gerisinde kaldığı için, enflasyon muhasebesine göre şirket rezervindeki dövizden zarar etmiş sayılıyor. Gerçekte, elindeki döviz miktarında bir azalış yok. Şirketten para çıkışı da yok, hatta ana faaliyetlerini kârlı tamamladığı için para girişi var.

Özetle, gelir tablosundaki zarar, tamamen muhasebesel bir zarardır, sanaldır, fiktiftir. Bu vesileyle, vergiden kaçınma (“kaçırma” değil) imkanı oluşmuştur.

Bu yazdıklarımı size #X’de (#Twitter’da) anlatabilecek çok az yetkinlikte kişi var. O yüzden her yazılıp çizilene itibar etmeyiniz.

Buna benzer bir durumu Rusya-Ukrayna savaşı başladığında #ENKAI yaşamıştı. Ana faaliyetlerini yüksek kârla tamamlayıp, Rusya’daki iştiraklerinin ve gayrimenkullerinin değerinin düşmesi nedeniyle büyük zarar açıklamıştı. Yanlış hatırlamıyorsam, 18 TL’den 15 TL’lere düşmüştü. En büyük alımlarımı o düşüşte yapmıştım. Bugün 38 TL. Çok ucuz.

#GSDHO’nun teknik görüntüsünde ise herhangi bir bozulma yok. 3 gün önceki (alıntıladığım) analizimdeki mal toplama bölgesi içerisindeki hareketini devam ettiriyor. Gayet makul. Analizim 100% geçerlidir.

NOT: Bu yazdıklarım büyük oranda #GSDDE için de geçerlidir.

Saygılarımla.

Dr. Şerafettin Arslan, SMMM

@Dr_Arslan_SMMM Şerafettin Bey, Eğitim için dekontu mail adresinize ilettim. İnstagram ‘dan gönderilemiyor. Umarım problem yoktur. Dönüş yapabilirseniz memnun olurum. İyi akşamlar

@mertdoruk1008 @MatriksB Depremde depoları, tesisi çok hasar gördüğü için bu dönem mecburen toparlanmaya çalışmış.Faaliyet raporunda zaten açık açık tüm detayları var. Önümüzdeki bilançoda şuankinden çok çok daha farklı olacağı net.