Trading algorithmique with #freqtrade

Je partage des résumés de mon apprentissage sous forme de cours et d'ébauches de stratégies pour progresser en communauté

Nouveau post :

https://t.co/S4cFvAFwl2

Le dry-run replay utilise le VRAI moteur du bot, pas le simulateur de backtest. Tu "rejoues" 5 mois de données historiques en quelques heures, avec le funding réel, une résolution 1 minute, et le même code que le live.

#freqtrade#dryrun

🛡️ Deux de mes bots ont ouvert le MÊME short en levier, à 2 secondes d'écart. Chacun a moyenné dans la perte. Résultat : −52% deux fois, une seule crypto.

Deux stratégies ≠ deux paris. Voici la coordination multi-bots que j'ai codée pour empêcher ça :

https://t.co/e4KcqmqaxZ

🎯 PlateauSampler permet de ne plus jamais suroptimiser avec #freqtrade

Inspiré d'@EricLefort1

Implémenté dans Freqtrade Ultimate: https://t.co/YhMgwoinJa

au lieu de chercher le pic le plus haut, il cherche le plateau le plus stable. Anti-suroptimisation cohérente.

#hyperopt

📊 Hyperliquid limite le download à 5000 bougies par timeframe. En 5m, c'est 17 jours.

Ma solution : un DL quotidien + ftcache pour ne pas perturber le live.

+300 paires, 8 timeframes, données dispo dans le fork 👇

https://t.co/96HKaew0qE

#Freqtrade#TradingAlgo#Hyperliquid

Nouveaux postes pour présenter mes 2 #hyperopt Loss Custom sur #freqtrade :

https://t.co/mEKHyUL4zg

Le code des loss est disponible en open-source ici : https://t.co/CRf242Swkm

📉 Renaissance a perdu $1.6Md en un mois. Balyasny -4.3%, Citadel -8.2%.

Les plus gros quant funds du monde ont pris des baffes historiques en 2025-2026. J'en tire 7 leçons concrètes pour nos bots Freqtrade : https://t.co/Cx3UcQktaL

📈 Ça fait un moment — je fais un point honnête sur le bear market et comment je gère mes bots en ce moment.

De nombreux profits en short, 98% de winrate, et pas mal de choses sur lesquelles j'ai changé d'avis (timeframes, levier, shorts...).

👉 https://t.co/oFlr5128XO

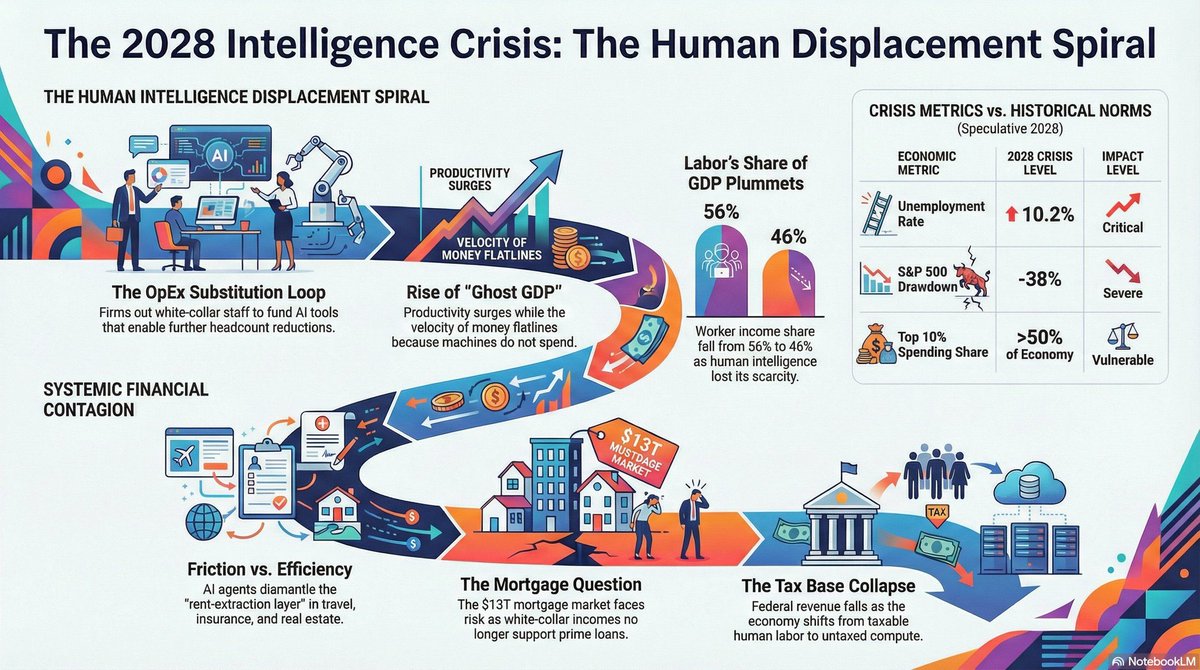

🚨 J’en ai lu des articles mais celui de Citrini c’est quelque chose ! Imaginez une économie où tout semble aller parfaitement avec productivité en hausse, profits record, innovation, et pourtant quelque chose se casse en profondeur. Si l’IA rend l’intelligence abondante alors elle détruit ce qui faisait la rareté du travail qualifié. Si on touche à ça, on touche au cœur du système économique.

1️⃣ Au début, tout paraît positif : les entreprises remplacent une partie des salariés par des agents IA, les coûts baissent, les marges montent, les résultats dépassent les attentes, le marché applaudit, et l’argent économisé est réinvesti dans encore plus d’IA ce qui renforce le mouvement. Mais le marché oublie que l’économie ne repose pas seulement sur la production, elle repose sur la circulation du revenu. Sauf qu’une machine ne consomme pas donc on peut pas produire plus sans que cet output ne revienne dans l’économie via la consommation. C’est ce que Citrini appelle le “Ghost GDP”, un PIB qui existe dans les chiffres mais qui ne se diffuse plus dans la vraie économie. Un peu ce qu’on voit aujourd’hui aux Etats-Unis d’ailleurs.

2️⃣ À partir de là, une boucle se met en place. L’IA devient meilleure donc les entreprises réduisent les effectifs, les revenus baissent, la consommation ralentit, les marges sont sous pression et les entreprises investissent encore plus dans l’IA pour compenser. Contrairement à une récession classique, il n’y a pas de mécanisme naturel de stabilisation parce que le moteur du choc (l’IA) continue de s’améliorer chaque trimestre.

3️⃣ Ce choc ne reste pas cantonné à la tech et se diffuse. D’abord dans le software car si on peut recréer un produit avec l’IA, le pricing power disparaît. Ensuite dans toute l’intermédiation (plateformes, abonnements, comparateurs) où tous ces modèles reposaient sur la friction humaine (temps, fatigue, inertie). Les agents la suppriment, et quand la friction disparaît, les marges aussi.

3️⃣ Les pertes d’emplois touchent surtout les hauts revenus qui représentent une énorme part de la consommation donc même une baisse limitée de l’emploi peut provoquer un choc massif sur la demande. Les ménages continuent de dépenser quelques mois avant de couper brutalement et c’est là que les données macro rattrapent la réalité.

4️⃣ Ensuite, la finance commence à trembler. Le private credit, dont je vous ai déjà parlé, très exposé à des modèles tech supposés croître indéfiniment, voit ses hypothèses remises en cause. La punchline est très 2008 : ce n’est pas la perte qui tue, c’est le moment où tout le monde réalise en même temps qu’elle existe… et qu’on ne sait pas exactement où elle est logée.

⚠️ Le point le plus critique de l’article est le crédit immobilier car tout le système repose sur une idée implicite que les revenus sont stables dans le temps. Si cette hypothèse saute, même les emprunteurs premium deviennent fragiles, non pas parce qu’ils étaient risqués au départ, mais parce que le monde a changé après.

💸 L’article est puissant parce qu’il indique que le marché price aujourd’hui les gains de productivité liés à l’IA mais pas forcément leurs conséquences sur la demande. Sauf qu’une économie n’est pas que produire plus, c’est aussi faire circuler la valeur. Si cette circulation se grippe, on peut avoir une situation très paradoxale avec des entreprises ultra performantes individuellement mais un système global qui devient instable.

🤔 Mon avis sur le scénario ? Il est très plausible même si c’est assez extrême et c’est probablement pour cela qu’il est devenu aussi viral. Certaines briques sont déjà visibles aujourd’hui : pression sur certains modèles SaaS, fragilisation des intermédiaires, concentration de la valeur, économie en K, et premières questions sur la qualité réelle de la croissance générée par l’IA.

Le vrai risque de l’IA n’est pas qu’elle détruise la production mais plutôt qu’elle casse la distribution des revenus qui permet à l’économie de tourner. Bref, c’est à lire !

@Paul_Theway Il y a encore du retail à casser mentalement, je pense qu'on peut encore faire quelques gros crashs soudains pendant plusieurs semaines tout en restant au dessus du support de 100k sur BTC.

Le problème avec ce genre de raisonnement, c’est qu’il mélange émotion et réalité financière.

Dire “payer 800 € de loyer c’est idiot, autant acheter” sonne bien sur Twitter, mais c’est totalement déconnecté du marché réel en 2025.

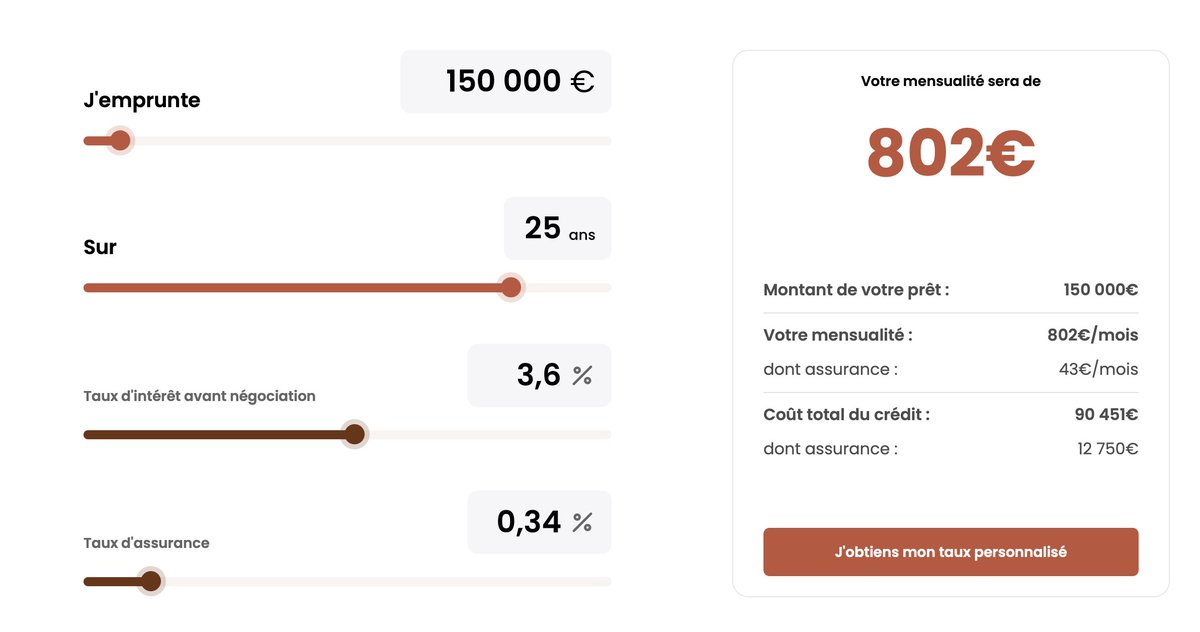

Prenons des chiffres concrets

150 000 € empruntés sur 25 ans à 3,6 % d’intérêt, c’est 802 € par mois, mais le coût total du crédit grimpe à 90 451 € d’intérêts.

Tu rembourses donc 240 451 € au total à ta banque, soit 60 % de plus que ce que tu as réellement emprunté.

Et ça, c’est sans parler, des 12 000 € de frais de notaire,

de la taxe foncière (souvent l’équivalent d’un 13e loyer par an),des charges divers, travaux, entretien, et de l’assurance etc.

Ton “crédit à 800 €” se transforme rapidement en 1 100 €/mois ou plus de dépenses réelles.

Pendant ce temps, un locataire peut payer 800 €, rester flexible, et placer la différence tous les mois.

Sur 25 ans, avec un simple rendement de 6 %, ça peut dépasser les 250 000 € de capital.

Acheter n’est pas une erreur, c’est juste un choix à assumer.

Mais faire croire qu’un crédit long terme, dans un marché saturé, fiscalisé et surévalué, est une forme “d’enrichissement automatique”, c’est de la pure propagande bancaire.

En 2025, acheter ne rend pas riche par principe, surtout quand tu achètes cher, que tu payes tes murs au prix fort, et que ton patrimoine ne génère rien avant 20 ans.

L’intelligence, ce n’est pas de “posséder”, c’est de comprendre la valeur réelle du temps, du risque et du capital.

4

📈 Je viens de publier un nouvel article pour contextualiser le marché crypto de ces derniers mois et expliquer comment je positionne mes robots en conséquence à travers différentes stratégies de trading algorithmiques 🫡

Bonne lecture ! 😁

https://t.co/fh5Pe0Nc74

Y’a un mec qui a mis des IA en compétition de trading avec 10k en crypto sur HyperLiquid.

Tout est transparent et pour l’instant c’est DeepSeek qui gagne, avec Grok derrière.

https://t.co/R3OOoHuDFe

Covid crash: $1.2 Billion in liquidations

FTX crash: $1.6 Billion in liquidations

Today: $19.16 Billion in liquidations

This is Biggest liquidation event in history of crypto and almost 20x bigger than the Covid crash of March 2020.

Avec #freqtrade, il n'est pas possible de faire des backtests ou hyperopts sur la plateforme #hyperliquid.

Aujourd'hui je vous présente une méthode -mise en place par @hippocritical- pour pouvoir réaliser des backtests sur cet exchange avec Freqtrade 🤗

https://t.co/RagvrN4wFZ

Je viens de publier un nouveau post freqtrade pour présenter le fonctionnement de l'Hyperopt et les Hyperopt-Loss.

Je vous invite à passer faire un tour si vous utilisez la commande hyperopt de #freqtrade !

https://t.co/72yEyyDkr6