2 artı 2 kaç eder? Cevap zihninize, siz hiçbir çaba göstermeden, kendiliğinden geldi. Şimdi şunu deneyin: 17 çarpı 24 kaç eder? Bu sefer bir şey değişti. Cevap kendiliğinden gelmedi; durmanız, zihinsel olarak kollarınızı sıvamanız, biraz da efor harcamanız gerekti. İşte bu iki soru arasında hissettiğiniz fark, neredeyse bütün davranışsal finansın temelinde yatan şeydir. Çünkü bu, zihninizin tek bir akıl değil, iki ayrı sistem olarak çalıştığını gösterir.

Önceki içerikte insanın sistematik biçimde yanıldığını söylemiştik ama nedenini açık bırakmıştık. İşte cevabı burada. Daniel Kahneman'ın yaygınlaştırdığı bu çerçeveye göre, zihnimiz birbirinden çok farklı iki modla çalışır; ona kısaca sistem 1 ve sistem 2 diyelim.

Sistem 1 hızlıdır. Otomatiktir, sezgiseldir, neredeyse hiç çaba istemez ve sürekli açıktır. 2 artı 2'yi o yanıtladı. Tanıdık bir yüzü bir anda tanımanız, gelen bir aracı görüp irkilmeniz, bir cümlenin tonundan kızgınlık sezmeniz; hepsi sistem 1'dir. O, dünyayı saniyesinde anlamlandıran, sürekli kestirmeler yapan olağanüstü hızlı bir makinedir.

Sistem 2 ise yavaştır. Çabalıdır, analitiktir, mantık yürütür ve devreye girmesi enerji ister. 17 çarpı 24'ü o hesapladı. Bir formu dikkatle doldurmak, karmaşık bir argümandaki açığı bulmak, kalabalıkta belirli bir sesi seçmek; bunlar sistem 2'nin işidir. Dikkat ve efor gerektirir, ve tam da bu yüzden tembeldir.

Şimdi en kritik iki noktaya gelelim, çünkü asıl mesele bu sistemlerin varlığı değil, aralarındaki ilişkidir.

Birinci kritik nokta: sistem 1 bir kusur değildir, bir özelliktir. Onu olumsuz bir şey gibi düşünmek yanlış olur. Sistem 1 olmasaydı hayatta kalamazdık; gün içinde verdiğimiz binlerce kararı anında ve büyük çoğunlukla isabetle o veriyor. Sorun, sistem 1'in var olması değil; belirli, tanımlanabilir durumlarda sistematik olarak yanılmasıdır. Yani her zaman değil, ama hep aynı tür durumlarda, hep aynı yöne kayar.

İkinci kritik nokta, ve asıl mekanizma burada: sistem 2 tembeldir. Sistem 2'yi çalıştırmak yorucu olduğu için, zihin enerjisini korumak adına mümkün olduğunca sistem 1'e güvenir. Daha da kötüsü, sistem 2 çoğu zaman bağımsız bir denetçi gibi davranmaz; sistem 1'in ürettiği cevabı sorgulamadan onaylayan tembel bir sözcü gibi davranır. İşte sistematik hatanın doğduğu yer tam olarak burasıdır: sistem 1 hatalı bir kestirme yapar, sistem 2 ise üşenip o kestirmeyi denetlemez ve olduğu gibi kabul eder. Hata, ikisinin bu iş birliğinden çıkar.

Peki bütün bunlar finansla nasıl bağlanıyor? Çok doğrudan bir şekilde. Çünkü finansal kararlar, sistem 1 için akla gelebilecek en zorlu zemindir. Düşünün: finansta olasılıklarla uğraşırsınız, belirsizlik her yerdedir, bir kararın sonucu çoğu zaman çok sonra ve bulanık biçimde gelir, ve bütün bunlara yoğun duygular, yani korku ve açgözlülük eşlik eder. Sistem 1 bu ortamda hızlı ve son derece kendinden emin cevaplar üretir; ama tam da bu ortam, onun en çok ve en sistematik biçimde yanıldığı yerdir. Bir sonraki içerikte göreceğimiz yatırımcı tuzaklarının neredeyse hepsi, aslında sistem 1'in bu zorlu finansal zeminde yaptığı kestirmelerdir.

Şimdi üç derse bakalım.

İnsan irrasyoneldir demek, aslında pek bir şey söylemez. Asıl çarpıcı olan şudur: insan rastgele değil, öngörülebilir biçimde, çoğu zaman hep aynı yönde irrasyoneldir. Hatalarımız kaotik değil, kalıplıdır. İşte piyasaların hiçbir zaman tam anlamıyla kusursuz olamamasının asıl nedeni de budur. Bu içerikle birlikte serinin son fazına, kararın, riskin ve sistemin fazına giriyoruz; ve başlangıç noktası, belki de hepimizin en az tanıdığı yer: kendi zihnimiz.

Buraya kadar olan seksen içerikte, ekonominin ve piyasaların nasıl çalıştığını kurduk. Ama bütün o sistemi kullanan, o kararları veren bir aktör var: insan. Ve insan, finansal modellerin uzun süre varsaydığı kadar soğukkanlı ve hesapçı değildir. Bu fazın çıkış noktası tam olarak bu boşluktur.

Önce geleneksel finansın varsayımını görelim, çünkü davranışsal finans ancak ona karşı durduğunda anlaşılır. Klasik teori, yatırımcıyı rasyonel kabul eder: eline geçen tüm bilgiyi serinkanlılıkla tartan, duygularına kapılmayan, her zaman kendi çıkarını en akılcı biçimde gözeten bir varlık. Bu varsayımdan çok güçlü bir fikir doğar: etkin piyasalar hipotezi. Bu hipoteze göre, eğer herkes rasyonelse, bir varlıkla ilgili tüm bilgi anında fiyatına yansır. Dolayısıyla piyasada sürekli olarak ucuzu bulup pahalıdan kaçarak piyasayı düzenli biçimde yenmek son derece zordur; çünkü bilgi zaten fiyatın içindedir. Serinin önceki bölümlerinde pasif yönetimin ve endeks fonlarının mantığını konuşurken, aslında bu fikrin pratik sonucuna değinmiştik.

Şimdi itiraza geliyoruz. Davranışsal finans der ki: gerçek insanlar böyle karar vermez. Daniel Kahneman ve Amos Tversky'nin öncülük ettiği araştırmalar, insanın kararlarını saf mantıkla değil, zihinsel kısayollarla ve duygularla verdiğini gösterdi. Korku, açgözlülük, aşırı güven, kayıp acısı; bunlar karar anında sürekli devrededir. Ama buradaki asıl devrimci nokta, insanların hata yapması değildi; bunu zaten herkes biliyordu. Asıl nokta, bu hataların rastgele olmamasıydı.

Bu ayrımın önemini kavramak çok kritiktir, o yüzden üzerinde duralım. Eğer insanların hataları rastgele olsaydı, yani kimi yatırımcı şu yöne, kimi bu yöne savrulsaydı, bütün bu hatalar piyasada birbirini götürürdü; toplamda iz bırakmazlardı. Ama durum böyle değildir. İnsanlar sistematik biçimde, yani büyük çoğunlukla aynı durumda aynı yönde yanılma eğilimindedir. Milyonlarca insan aynı anda aynı korkuya kapılır, aynı hevese kapılır. İşte bu sistematiklik, bireysel hataların birbirini silmesini engeller ve sapmaların piyasanın fiyatında topluca iz bırakmasına yol açar.

Bu yüzden sistematik hata, kişisel bir kusurdan çok daha fazlasıdır. Tek bir kişinin paniği önemsizdir; ama herkesin aynı anda panikleme eğilimi, bir piyasa çöküşünün ta kendisidir. Aynı yöndeki kolektif heves balonları, aynı yöndeki kolektif korku panikleri yaratır. İlerideki içeriklerde tam da bu balon ve panik örüntülerine bakacağız; ama temelinde yatan motorun bu sistematik, aynı yöne çalışan insan psikolojisi olduğunu şimdiden görelim.

Burada çok önemli bir denge kurmamız gerekiyor, çünkü davranışsal finans sık sık yanlış anlaşılır. Davranışsal finans, etkin piyasalar hipotezini çöpe atmaz; onu çürütmek yerine, onunla bir gerilim ve diyalog içinde durur. İki uç da yanlıştır. "Piyasa her zaman rasyoneldir ve asla yanılmaz" demek de yanlıştır; "piyasa tamamen duygusaldır ve kolayca öngörülüp kazanılabilir" demek de. Gerçek, ikisinin arasındadır: piyasalar çoğu zaman şaşırtıcı derecede etkindir, bilgiyi gerçekten hızlı sindirir, ve tam da bu yüzden onu yenmek zordur. Ama insan psikolojisi nedeniyle, özellikle aşırı heyecan ve aşırı korku anlarında, yani uçlarda, etkinlikten sapar. Bu iki teori rakip değil, aynı gerçekliğe tutulan iki tamamlayıcı mercektir.

Şimdi analist gözüyle üç derse bakalım. Bu üçü, davranışsal finansı doğru kullanmanın da anahtarıdır.

2 artı 2 kaç eder? Cevap zihninize, siz hiçbir çaba göstermeden, kendiliğinden geldi. Şimdi şunu deneyin: 17 çarpı 24 kaç eder? Bu sefer bir şey değişti. Cevap kendiliğinden gelmedi; durmanız, zihinsel olarak kollarınızı sıvamanız, biraz da efor harcamanız gerekti. İşte bu iki soru arasında hissettiğiniz fark, neredeyse bütün davranışsal finansın temelinde yatan şeydir. Çünkü bu, zihninizin tek bir akıl değil, iki ayrı sistem olarak çalıştığını gösterir.

Önceki içerikte insanın sistematik biçimde yanıldığını söylemiştik ama nedenini açık bırakmıştık. İşte cevabı burada. Daniel Kahneman'ın yaygınlaştırdığı bu çerçeveye göre, zihnimiz birbirinden çok farklı iki modla çalışır; ona kısaca sistem 1 ve sistem 2 diyelim.

Sistem 1 hızlıdır. Otomatiktir, sezgiseldir, neredeyse hiç çaba istemez ve sürekli açıktır. 2 artı 2'yi o yanıtladı. Tanıdık bir yüzü bir anda tanımanız, gelen bir aracı görüp irkilmeniz, bir cümlenin tonundan kızgınlık sezmeniz; hepsi sistem 1'dir. O, dünyayı saniyesinde anlamlandıran, sürekli kestirmeler yapan olağanüstü hızlı bir makinedir.

Sistem 2 ise yavaştır. Çabalıdır, analitiktir, mantık yürütür ve devreye girmesi enerji ister. 17 çarpı 24'ü o hesapladı. Bir formu dikkatle doldurmak, karmaşık bir argümandaki açığı bulmak, kalabalıkta belirli bir sesi seçmek; bunlar sistem 2'nin işidir. Dikkat ve efor gerektirir, ve tam da bu yüzden tembeldir.

Şimdi en kritik iki noktaya gelelim, çünkü asıl mesele bu sistemlerin varlığı değil, aralarındaki ilişkidir.

Birinci kritik nokta: sistem 1 bir kusur değildir, bir özelliktir. Onu olumsuz bir şey gibi düşünmek yanlış olur. Sistem 1 olmasaydı hayatta kalamazdık; gün içinde verdiğimiz binlerce kararı anında ve büyük çoğunlukla isabetle o veriyor. Sorun, sistem 1'in var olması değil; belirli, tanımlanabilir durumlarda sistematik olarak yanılmasıdır. Yani her zaman değil, ama hep aynı tür durumlarda, hep aynı yöne kayar.

İkinci kritik nokta, ve asıl mekanizma burada: sistem 2 tembeldir. Sistem 2'yi çalıştırmak yorucu olduğu için, zihin enerjisini korumak adına mümkün olduğunca sistem 1'e güvenir. Daha da kötüsü, sistem 2 çoğu zaman bağımsız bir denetçi gibi davranmaz; sistem 1'in ürettiği cevabı sorgulamadan onaylayan tembel bir sözcü gibi davranır. İşte sistematik hatanın doğduğu yer tam olarak burasıdır: sistem 1 hatalı bir kestirme yapar, sistem 2 ise üşenip o kestirmeyi denetlemez ve olduğu gibi kabul eder. Hata, ikisinin bu iş birliğinden çıkar.

Peki bütün bunlar finansla nasıl bağlanıyor? Çok doğrudan bir şekilde. Çünkü finansal kararlar, sistem 1 için akla gelebilecek en zorlu zemindir. Düşünün: finansta olasılıklarla uğraşırsınız, belirsizlik her yerdedir, bir kararın sonucu çoğu zaman çok sonra ve bulanık biçimde gelir, ve bütün bunlara yoğun duygular, yani korku ve açgözlülük eşlik eder. Sistem 1 bu ortamda hızlı ve son derece kendinden emin cevaplar üretir; ama tam da bu ortam, onun en çok ve en sistematik biçimde yanıldığı yerdir. Bir sonraki içerikte göreceğimiz yatırımcı tuzaklarının neredeyse hepsi, aslında sistem 1'in bu zorlu finansal zeminde yaptığı kestirmelerdir.

Şimdi üç derse bakalım.

Birincisi, hangi modda karar verdiğini fark et. Bu, kazanılabilecek en pratik beceridir. İçinizde hızlı, kesin ve duygu yüklü bir dürtü belirdiğinde, örneğin "bu kesin yükselir, hemen almalıyım" ya da "her şey çöküyor, hemen satmalıyım" gibi, bilin ki bu sistem 1'dir. Bu cevabın kendiliğinden, çabasız ve aceleyle gelmiş olması, onun sistem 1 ürünü olduğunun işaretidir. Sadece bunu fark etmek bile, sistem 2'yi uyandırmanın ilk adımıdır.

İkincisi, karara sürtünme ekle. Sistem 2 kendiliğinden devreye girmeyecek kadar tembel olduğu için, onu zorla çağıracak yapılar kurmak gerekir. Karar ile eylem arasına kasıtlı bir bekleme koymak, önemli kararları yazılı bir kontrol listesinden geçirmek, ya da kendi fikrinin tam tersini savunmaya çalışmak; bunların hepsi birer sürtünmedir. Sürtünmenin amacı, sistem 1'in ani dürtüsüne, sistem 2'nin yetişip onu denetlemesi için zaman kazandırmaktır. Acele, sistem 1'in en sevdiği koşuldur; onu yavaşlatmak gücünü kırar.

Üçüncüsü, sistem 1'i düşman olarak görme. Amaç sezgiyi kapatmak değildir; bu zaten mümkün değildir, üstelik istenir bir şey de değildir, çünkü çoğu durumda sistem 1 olağanüstü işe yarar. Asıl beceri, hangi durumların sistem 1 için güvenli, hangilerinin tuzaklı olduğunu öğrenmektir. Tanıdık ve düşük bahisli durumlarda sezgiye güvenmek akıllıcadır; ama yüksek bahisli, belirsiz ve duygu yüklü kararlarda, bilinçli olarak sistem 2'yi masaya çağırmak gerekir.

Özetle zihin iki modlu çalışır: sistem 1 hızlı, sezgisel ve çoğu zaman isabetlidir ama belirli durumlarda sistematik biçimde yanılır; sistem 2 ise mantıklıdır ama tembel olduğu için bu hatayı çoğu kez düzeltmeden geçirir. Finansal kararlar, sistem 1'in en zayıf, en çok yanıldığı alandır. İyi karar vermek, sezgiyi yok etmek değil, onu ne zaman dizginleyip sistem 2'yi devreye sokacağını bilmektir.

Sistem 1'in bu sistematik kestirmelerinin her birinin aslında bir adı ve tekrar tekrar karşımıza çıkan tanıdık bir kalıbı var. Sıradaki içerikte, yatırımcının en sık düştüğü yedi tuzağı, yani sistem 1'in finanstaki en pahalı yanılgılarını, tek tek tanıyacağız.

2 artı 2 kaç eder? Cevap zihninize, siz hiçbir çaba göstermeden, kendiliğinden geldi. Şimdi şunu deneyin: 17 çarpı 24 kaç eder? Bu sefer bir şey değişti. Cevap kendiliğinden gelmedi; durmanız, zihinsel olarak kollarınızı sıvamanız, biraz da efor harcamanız gerekti. İşte bu iki soru arasında hissettiğiniz fark, neredeyse bütün davranışsal finansın temelinde yatan şeydir. Çünkü bu, zihninizin tek bir akıl değil, iki ayrı sistem olarak çalıştığını gösterir.

Önceki içerikte insanın sistematik biçimde yanıldığını söylemiştik ama nedenini açık bırakmıştık. İşte cevabı burada. Daniel Kahneman'ın yaygınlaştırdığı bu çerçeveye göre, zihnimiz birbirinden çok farklı iki modla çalışır; ona kısaca sistem 1 ve sistem 2 diyelim.

Sistem 1 hızlıdır. Otomatiktir, sezgiseldir, neredeyse hiç çaba istemez ve sürekli açıktır. 2 artı 2'yi o yanıtladı. Tanıdık bir yüzü bir anda tanımanız, gelen bir aracı görüp irkilmeniz, bir cümlenin tonundan kızgınlık sezmeniz; hepsi sistem 1'dir. O, dünyayı saniyesinde anlamlandıran, sürekli kestirmeler yapan olağanüstü hızlı bir makinedir.

Sistem 2 ise yavaştır. Çabalıdır, analitiktir, mantık yürütür ve devreye girmesi enerji ister. 17 çarpı 24'ü o hesapladı. Bir formu dikkatle doldurmak, karmaşık bir argümandaki açığı bulmak, kalabalıkta belirli bir sesi seçmek; bunlar sistem 2'nin işidir. Dikkat ve efor gerektirir, ve tam da bu yüzden tembeldir.

Şimdi en kritik iki noktaya gelelim, çünkü asıl mesele bu sistemlerin varlığı değil, aralarındaki ilişkidir.

Birinci kritik nokta: sistem 1 bir kusur değildir, bir özelliktir. Onu olumsuz bir şey gibi düşünmek yanlış olur. Sistem 1 olmasaydı hayatta kalamazdık; gün içinde verdiğimiz binlerce kararı anında ve büyük çoğunlukla isabetle o veriyor. Sorun, sistem 1'in var olması değil; belirli, tanımlanabilir durumlarda sistematik olarak yanılmasıdır. Yani her zaman değil, ama hep aynı tür durumlarda, hep aynı yöne kayar.

İkinci kritik nokta, ve asıl mekanizma burada: sistem 2 tembeldir. Sistem 2'yi çalıştırmak yorucu olduğu için, zihin enerjisini korumak adına mümkün olduğunca sistem 1'e güvenir. Daha da kötüsü, sistem 2 çoğu zaman bağımsız bir denetçi gibi davranmaz; sistem 1'in ürettiği cevabı sorgulamadan onaylayan tembel bir sözcü gibi davranır. İşte sistematik hatanın doğduğu yer tam olarak burasıdır: sistem 1 hatalı bir kestirme yapar, sistem 2 ise üşenip o kestirmeyi denetlemez ve olduğu gibi kabul eder. Hata, ikisinin bu iş birliğinden çıkar.

Peki bütün bunlar finansla nasıl bağlanıyor? Çok doğrudan bir şekilde. Çünkü finansal kararlar, sistem 1 için akla gelebilecek en zorlu zemindir. Düşünün: finansta olasılıklarla uğraşırsınız, belirsizlik her yerdedir, bir kararın sonucu çoğu zaman çok sonra ve bulanık biçimde gelir, ve bütün bunlara yoğun duygular, yani korku ve açgözlülük eşlik eder. Sistem 1 bu ortamda hızlı ve son derece kendinden emin cevaplar üretir; ama tam da bu ortam, onun en çok ve en sistematik biçimde yanıldığı yerdir. Bir sonraki içerikte göreceğimiz yatırımcı tuzaklarının neredeyse hepsi, aslında sistem 1'in bu zorlu finansal zeminde yaptığı kestirmelerdir.

Şimdi üç derse bakalım.

İnsan irrasyoneldir demek, aslında pek bir şey söylemez. Asıl çarpıcı olan şudur: insan rastgele değil, öngörülebilir biçimde, çoğu zaman hep aynı yönde irrasyoneldir. Hatalarımız kaotik değil, kalıplıdır. İşte piyasaların hiçbir zaman tam anlamıyla kusursuz olamamasının asıl nedeni de budur. Bu içerikle birlikte serinin son fazına, kararın, riskin ve sistemin fazına giriyoruz; ve başlangıç noktası, belki de hepimizin en az tanıdığı yer: kendi zihnimiz.

Buraya kadar olan seksen içerikte, ekonominin ve piyasaların nasıl çalıştığını kurduk. Ama bütün o sistemi kullanan, o kararları veren bir aktör var: insan. Ve insan, finansal modellerin uzun süre varsaydığı kadar soğukkanlı ve hesapçı değildir. Bu fazın çıkış noktası tam olarak bu boşluktur.

Önce geleneksel finansın varsayımını görelim, çünkü davranışsal finans ancak ona karşı durduğunda anlaşılır. Klasik teori, yatırımcıyı rasyonel kabul eder: eline geçen tüm bilgiyi serinkanlılıkla tartan, duygularına kapılmayan, her zaman kendi çıkarını en akılcı biçimde gözeten bir varlık. Bu varsayımdan çok güçlü bir fikir doğar: etkin piyasalar hipotezi. Bu hipoteze göre, eğer herkes rasyonelse, bir varlıkla ilgili tüm bilgi anında fiyatına yansır. Dolayısıyla piyasada sürekli olarak ucuzu bulup pahalıdan kaçarak piyasayı düzenli biçimde yenmek son derece zordur; çünkü bilgi zaten fiyatın içindedir. Serinin önceki bölümlerinde pasif yönetimin ve endeks fonlarının mantığını konuşurken, aslında bu fikrin pratik sonucuna değinmiştik.

Şimdi itiraza geliyoruz. Davranışsal finans der ki: gerçek insanlar böyle karar vermez. Daniel Kahneman ve Amos Tversky'nin öncülük ettiği araştırmalar, insanın kararlarını saf mantıkla değil, zihinsel kısayollarla ve duygularla verdiğini gösterdi. Korku, açgözlülük, aşırı güven, kayıp acısı; bunlar karar anında sürekli devrededir. Ama buradaki asıl devrimci nokta, insanların hata yapması değildi; bunu zaten herkes biliyordu. Asıl nokta, bu hataların rastgele olmamasıydı.

Bu ayrımın önemini kavramak çok kritiktir, o yüzden üzerinde duralım. Eğer insanların hataları rastgele olsaydı, yani kimi yatırımcı şu yöne, kimi bu yöne savrulsaydı, bütün bu hatalar piyasada birbirini götürürdü; toplamda iz bırakmazlardı. Ama durum böyle değildir. İnsanlar sistematik biçimde, yani büyük çoğunlukla aynı durumda aynı yönde yanılma eğilimindedir. Milyonlarca insan aynı anda aynı korkuya kapılır, aynı hevese kapılır. İşte bu sistematiklik, bireysel hataların birbirini silmesini engeller ve sapmaların piyasanın fiyatında topluca iz bırakmasına yol açar.

Bu yüzden sistematik hata, kişisel bir kusurdan çok daha fazlasıdır. Tek bir kişinin paniği önemsizdir; ama herkesin aynı anda panikleme eğilimi, bir piyasa çöküşünün ta kendisidir. Aynı yöndeki kolektif heves balonları, aynı yöndeki kolektif korku panikleri yaratır. İlerideki içeriklerde tam da bu balon ve panik örüntülerine bakacağız; ama temelinde yatan motorun bu sistematik, aynı yöne çalışan insan psikolojisi olduğunu şimdiden görelim.

Burada çok önemli bir denge kurmamız gerekiyor, çünkü davranışsal finans sık sık yanlış anlaşılır. Davranışsal finans, etkin piyasalar hipotezini çöpe atmaz; onu çürütmek yerine, onunla bir gerilim ve diyalog içinde durur. İki uç da yanlıştır. "Piyasa her zaman rasyoneldir ve asla yanılmaz" demek de yanlıştır; "piyasa tamamen duygusaldır ve kolayca öngörülüp kazanılabilir" demek de. Gerçek, ikisinin arasındadır: piyasalar çoğu zaman şaşırtıcı derecede etkindir, bilgiyi gerçekten hızlı sindirir, ve tam da bu yüzden onu yenmek zordur. Ama insan psikolojisi nedeniyle, özellikle aşırı heyecan ve aşırı korku anlarında, yani uçlarda, etkinlikten sapar. Bu iki teori rakip değil, aynı gerçekliğe tutulan iki tamamlayıcı mercektir.

Şimdi analist gözüyle üç derse bakalım. Bu üçü, davranışsal finansı doğru kullanmanın da anahtarıdır.

Birincisi, ve en sık atlanan kural: ilk olarak kendine uygula. Davranışsal finansın en yaygın yanlış kullanımı, onu başkalarının neden bu kadar mantıksız davrandığını açıklamak için bir silah olarak kullanmaktır. Oysa asıl değeri buradan gelmez. Bir önyargıyı bir başkasında görmek son derece kolaydır; asıl zor olan, aynı önyargıyı kendi kararlarımızda fark etmektir. Ve sizin paranıza zarar veren, başkasının önyargısı değil, kendi fark etmediğiniz sapmanızdır. Bu yüzden davranışsal finans, her şeyden önce bir öz-gözlem disiplinidir.

İkincisi, bir sapmayı bilmek, ondan kâr edebilmek anlamına gelmez. Sistematik sapmaların varlığı, ilk bakışta "öyleyse bu sapmaları kullanıp piyasayı kolayca yenebilirim" gibi bir sonuç çağrıştırır. Ama bu, tehlikeli bir yanılgıdır. Bir sapmanın var olduğunu bilmek başka şeydir, onun ne zaman düzeleceğini bilmek bambaşka bir şey. Piyasa, mantıksız kaldığı bir durumu beklediğinizden çok daha uzun süre koruyabilir. Bu yüzden davranışsal finans bir kazanma reçetesi değildir; bir farkındalık ve risk yönetimi aracıdır. Sizi zengin etmeyi değil, öngörülebilir hatalardan korumayı vaat eder.

Üçüncüsü, hangi zihinle karar verdiğinizin farkında olun. İnsan zihni tek bir modda çalışmaz; bir yanı hızlı, sezgisel ve otomatiktir, diğer yanı yavaş, çabalı ve analitiktir. İyi bir karar verici, özellikle yüksek bahisli anlarda, hangi moduyla karar verdiğini fark eder ve hızlı sezginin, dikkatli muhakemeyi ezmesine izin vermez. Bu ayrım o kadar temeldir ki, sıradaki içeriğin tamamını ona ayıracağız.

Özetle davranışsal finans, insanın rastgele değil, sistematik biçimde irrasyonel olduğunu gösterir; ve hatalar sistematik olduğu için hem tanınabilir hem de piyasada iz bırakacak kadar güçlüdür. Bu yaklaşım, etkin piyasalar fikrini yıkmaz, onu tamamlar. Asıl değeri ise başkalarını yargılamak değil, kendi kör noktalarını tanımak ve riski daha bilinçli yönetmektir.

Peki insan zihni neden sistematik olarak yanılır? Bunun cevabı, beynin birbirinden çok farklı iki düşünme moduyla çalışmasında saklıdır: biri hızlı ve sezgisel, diğeri yavaş ve mantıksal. Sıradaki içerikte, Kahneman'ın bu ünlü çerçevesine, sistem 1 ve sistem 2'ye bakıyoruz.

İnsan irrasyoneldir demek, aslında pek bir şey söylemez. Asıl çarpıcı olan şudur: insan rastgele değil, öngörülebilir biçimde, çoğu zaman hep aynı yönde irrasyoneldir. Hatalarımız kaotik değil, kalıplıdır. İşte piyasaların hiçbir zaman tam anlamıyla kusursuz olamamasının asıl nedeni de budur. Bu içerikle birlikte serinin son fazına, kararın, riskin ve sistemin fazına giriyoruz; ve başlangıç noktası, belki de hepimizin en az tanıdığı yer: kendi zihnimiz.

Buraya kadar olan seksen içerikte, ekonominin ve piyasaların nasıl çalıştığını kurduk. Ama bütün o sistemi kullanan, o kararları veren bir aktör var: insan. Ve insan, finansal modellerin uzun süre varsaydığı kadar soğukkanlı ve hesapçı değildir. Bu fazın çıkış noktası tam olarak bu boşluktur.

Önce geleneksel finansın varsayımını görelim, çünkü davranışsal finans ancak ona karşı durduğunda anlaşılır. Klasik teori, yatırımcıyı rasyonel kabul eder: eline geçen tüm bilgiyi serinkanlılıkla tartan, duygularına kapılmayan, her zaman kendi çıkarını en akılcı biçimde gözeten bir varlık. Bu varsayımdan çok güçlü bir fikir doğar: etkin piyasalar hipotezi. Bu hipoteze göre, eğer herkes rasyonelse, bir varlıkla ilgili tüm bilgi anında fiyatına yansır. Dolayısıyla piyasada sürekli olarak ucuzu bulup pahalıdan kaçarak piyasayı düzenli biçimde yenmek son derece zordur; çünkü bilgi zaten fiyatın içindedir. Serinin önceki bölümlerinde pasif yönetimin ve endeks fonlarının mantığını konuşurken, aslında bu fikrin pratik sonucuna değinmiştik.

Şimdi itiraza geliyoruz. Davranışsal finans der ki: gerçek insanlar böyle karar vermez. Daniel Kahneman ve Amos Tversky'nin öncülük ettiği araştırmalar, insanın kararlarını saf mantıkla değil, zihinsel kısayollarla ve duygularla verdiğini gösterdi. Korku, açgözlülük, aşırı güven, kayıp acısı; bunlar karar anında sürekli devrededir. Ama buradaki asıl devrimci nokta, insanların hata yapması değildi; bunu zaten herkes biliyordu. Asıl nokta, bu hataların rastgele olmamasıydı.

Bu ayrımın önemini kavramak çok kritiktir, o yüzden üzerinde duralım. Eğer insanların hataları rastgele olsaydı, yani kimi yatırımcı şu yöne, kimi bu yöne savrulsaydı, bütün bu hatalar piyasada birbirini götürürdü; toplamda iz bırakmazlardı. Ama durum böyle değildir. İnsanlar sistematik biçimde, yani büyük çoğunlukla aynı durumda aynı yönde yanılma eğilimindedir. Milyonlarca insan aynı anda aynı korkuya kapılır, aynı hevese kapılır. İşte bu sistematiklik, bireysel hataların birbirini silmesini engeller ve sapmaların piyasanın fiyatında topluca iz bırakmasına yol açar.

Bu yüzden sistematik hata, kişisel bir kusurdan çok daha fazlasıdır. Tek bir kişinin paniği önemsizdir; ama herkesin aynı anda panikleme eğilimi, bir piyasa çöküşünün ta kendisidir. Aynı yöndeki kolektif heves balonları, aynı yöndeki kolektif korku panikleri yaratır. İlerideki içeriklerde tam da bu balon ve panik örüntülerine bakacağız; ama temelinde yatan motorun bu sistematik, aynı yöne çalışan insan psikolojisi olduğunu şimdiden görelim.

Burada çok önemli bir denge kurmamız gerekiyor, çünkü davranışsal finans sık sık yanlış anlaşılır. Davranışsal finans, etkin piyasalar hipotezini çöpe atmaz; onu çürütmek yerine, onunla bir gerilim ve diyalog içinde durur. İki uç da yanlıştır. "Piyasa her zaman rasyoneldir ve asla yanılmaz" demek de yanlıştır; "piyasa tamamen duygusaldır ve kolayca öngörülüp kazanılabilir" demek de. Gerçek, ikisinin arasındadır: piyasalar çoğu zaman şaşırtıcı derecede etkindir, bilgiyi gerçekten hızlı sindirir, ve tam da bu yüzden onu yenmek zordur. Ama insan psikolojisi nedeniyle, özellikle aşırı heyecan ve aşırı korku anlarında, yani uçlarda, etkinlikten sapar. Bu iki teori rakip değil, aynı gerçekliğe tutulan iki tamamlayıcı mercektir.

Şimdi analist gözüyle üç derse bakalım. Bu üçü, davranışsal finansı doğru kullanmanın da anahtarıdır.

Bir ülkenin ne kadar dış borcu olduğu, aslında sorulabilecek en az önemli sorulardan biridir. Toplam rakam tek başına neredeyse hiçbir şey anlatmaz. Gerçek hikâye, üç başka soruda saklıdır: kim borçlu, hangi vadede ve hangi para biriminde? Türkiye bloğunu, tam da bu blokta gördüğümüz her kırılganlığın buluştuğu bu kavramla, dış borçla kapatıyoruz.

Önce neden buradayız onu görelim. Önceki içerikte cari açığın bir akış olduğunu söylemiştik: her yıl yeniden oluşan, yeniden finanse edilmesi gereken bir fark. İşte o akış, yıllar boyunca finanse edildikçe geride bir stok bırakır. Cari açık akışsa, dış borç onun zaman içinde birikmiş stoğudur. Bu yüzden dış borç, bu bloğun bütün parçalarının, cari açığın, kurun, rezervin, özel sektör kırılganlığının tek bir yerde toplandığı noktadır.

Şimdi neden toplam rakamın yanıltıcı olduğunu görelim. Aynı büyüklükteki iki dış borç, kompozisyonuna göre bambaşka risk taşıyabilir. Bu kompozisyonun üç ekseni vardır.

Birinci eksen: kim borçlu? Bir ülkenin dış borcu kamuya da ait olabilir, özel sektöre de. Bu ayrım kritiktir, çünkü ikisi farklı dinamikler taşır. Bunu bu blokta somut olarak görmüştük: 2018 kur şokunda asıl kırılganlık kamunun değil, büyük ölçüde özel sektörün, yani şirketlerin döviz borcuydu. Borcun kime ait olduğu, onun kimin sırtında olduğunu ve nasıl yönetilebileceğini belirler. Devletin borcu ile binlerce şirketin dağınık borcu, aynı toplam içinde çok farklı şeylerdir.

İkinci eksen: hangi vadede? Uzun vadeli borç, borçluya nefes alma alanı verir; yıllara yayılır, aniden geri ödenmesi gerekmez. Kısa vadeli borç ise süreklidir: vadesi geldikçe yeniden borçlanılarak çevrilmek, yani yenilenmek zorundadır. Finansal oranları ve swapı konuşurken vade riskini görmüştük; kısa vadeli kaynakla finanse edilen her yapı, yenileme anında tıkanma riski taşır. Aynı risk, ülke ölçeğinde dış borç için de geçerlidir.

Üçüncü eksen: hangi para biriminde? Döviz cinsinden alınan borç kur riski taşır; çünkü kur yükseldiğinde, borçlunun geliri TL ise, borç yükü kendiliğinden ağırlaşır. Bu, 2018'i konuşurken gördüğümüz bilanço etkisinin ta kendisidir. Kendi para biriminde, yani TL cinsinden alınan borçta ise bu kur riski yoktur. Borcun para birimi, onun kur şoklarına karşı ne kadar kırılgan olduğunu doğrudan belirler.

Bu üç eksen bir araya geldiğinde, çok daha keskin bir gösterge ortaya çıkar ki dış kırılganlığı ölçmenin belki de en doğrudan yoludur: kısa vadeli dış borcun, rezervlerle karşılaştırılması. Mantık basittir: bir ülkenin önümüzdeki bir yıl içinde çevirmesi gereken dış borcu ile, elinde acil durumda kullanabileceği rezervi yan yana koyarsınız. Eğer kısa vadeli borç, kullanılabilir rezerve kıyasla büyükse, ülke dış bir şoka karşı incedir; çünkü finansman bir anda tıkanırsa, o borcu çevirecek tamponu yetersiz kalabilir.

İşte tam burada, bir önceki içeriklerden birinde konuştuğumuz o kritik soru hayati hale gelir: rezervin ne kadarı gerçekten kendine ait? Çünkü kısa vadeli borcu, ödünç alınmış ya da swapla desteklenmiş bir rezervle karşılıyorsanız, o tampon göründüğü kadar güçlü olmayabilir. Dış borcun vadesiyle rezervin niteliği, işte bu noktada birbirine kilitlenir.

Şimdi şu üç derse bakalım. Dikkat ederseniz bu dersler, sadece dış borcun değil, bütün bu bloğun özetidir.

Birincisi, ve bu artık bir nakarat: toplam değil, kompozisyon konuşur. İki ülke birebir aynı toplam dış borca sahip olabilir; ama biri ağırlıkla uzun vadeli, TL cinsi ve kamuya aitse, diğeri ağırlıkla kısa vadeli, döviz cinsi ve özel sektöre aitse, bunlar tamamen farklı dünyalardır. İyi analist hiçbir zaman toplam borç rakamına bakıp "yüksek" ya da "düşük" demez; o rakamı üç eksenine ayırır. Bu, finansal tablolardan rezervlere, bu blok boyunca tekrarladığımız dersin son ve en bütünsel halidir.

İkincisi, kısa vadeli dış borcun rezerve oranı, tek bir göstergeye bakmak gerekirse bakılacak göstergedir. Çünkü dış borç krizleri uzun vadede değil, yenilenmenin tıkandığı o dar pencerede patlar. Bir ülke yıllarca rahatça borçlanabilir, sonra tek bir güven kaybı anında o kapı kapanır. Analist bu yüzden borcun toplamından çok, en yakın vadede çevrilmesi gerekenle eldeki tamponu karşılaştırır.

Üçüncüsü, dış borcun çevrilebilirliği, sadece ülkenin kendi durumuna değil, dünyanın o anki ruh haline de bağlıdır. Aynı borç, küresel para bol ve ucuzken kolayca çevrilir; küresel koşullar sıkışınca, hiçbir şey değişmese bile, aniden çevrilmesi zorlaşabilir. Dönüm noktalarını konuşurken gördüğümüz gibi, kıvılcım çoğu zaman dışarıdan gelir. Bu da bizi tam başladığımız yere, bu bloğun ilk içeriğindeki haritaya geri götürür: dış finansmana bağımlı bir ekonominin kaderi, hiçbir zaman tümüyle kendi elinde değildir.

Özetle dış borç, bu bloğun bütün temalarının birikip tek bir yerde buluştuğu stoktur. Doğru soru "ne kadar borç" değil; "kim borçlu, hangi vadede, hangi para biriminde" ve "en yakın vadede çevrilmesi gerekeni, ne kadar gerçek bir rezervle karşılıyoruz" sorusudur. Cari açık akıştı; dış borç onun stoğu. Ve 72'de çizdiğimiz yapısal harita, en somut, en ölçülebilir sonucuna burada ulaşır.

Bu içerikle Türkiye bloğunu tamamladık. Sekiz içerik boyunca, düşük tasarruftan başlayıp cari açığa, oradan kura, rezerve ve nihayet dış borca uzanan tek bir yapısal zinciri dolaştık. Ama bütün bu blok boyunca, hatta tüm Faz 3 boyunca, sürekli tekrar eden bir tema vardı: rakamın kendisi değil, bileşimi, kalitesi, kompozisyonu konuşur. Bu yalnızca Türkiye'yi değil, her ekonomiyi ve her bilançoyu okumanın yöntemidir.

Buraya kadar, ekonominin ve piyasaların "ne olduğunu", nasıl çalıştığını öğrendik. Şimdi serinin son fazına geçiyoruz ve soruyu değiştiriyoruz: insan ve sistem, bütün bu gerçeklikle nasıl baş ediyor, nerede ve neden yanılıyor? Sıradaki blokta kararın, riskin ve sistemin kendisine bakıyoruz. Başlangıç noktası, belki de hepimizin en çok yanıldığı yer: kendi zihnimiz. Sıradaki içerik, davranışsal finans.

Bir ülkenin ne kadar dış borcu olduğu, aslında sorulabilecek en az önemli sorulardan biridir. Toplam rakam tek başına neredeyse hiçbir şey anlatmaz. Gerçek hikâye, üç başka soruda saklıdır: kim borçlu, hangi vadede ve hangi para biriminde? Türkiye bloğunu, tam da bu blokta gördüğümüz her kırılganlığın buluştuğu bu kavramla, dış borçla kapatıyoruz.

Önce neden buradayız onu görelim. Önceki içerikte cari açığın bir akış olduğunu söylemiştik: her yıl yeniden oluşan, yeniden finanse edilmesi gereken bir fark. İşte o akış, yıllar boyunca finanse edildikçe geride bir stok bırakır. Cari açık akışsa, dış borç onun zaman içinde birikmiş stoğudur. Bu yüzden dış borç, bu bloğun bütün parçalarının, cari açığın, kurun, rezervin, özel sektör kırılganlığının tek bir yerde toplandığı noktadır.

Şimdi neden toplam rakamın yanıltıcı olduğunu görelim. Aynı büyüklükteki iki dış borç, kompozisyonuna göre bambaşka risk taşıyabilir. Bu kompozisyonun üç ekseni vardır.

Birinci eksen: kim borçlu? Bir ülkenin dış borcu kamuya da ait olabilir, özel sektöre de. Bu ayrım kritiktir, çünkü ikisi farklı dinamikler taşır. Bunu bu blokta somut olarak görmüştük: 2018 kur şokunda asıl kırılganlık kamunun değil, büyük ölçüde özel sektörün, yani şirketlerin döviz borcuydu. Borcun kime ait olduğu, onun kimin sırtında olduğunu ve nasıl yönetilebileceğini belirler. Devletin borcu ile binlerce şirketin dağınık borcu, aynı toplam içinde çok farklı şeylerdir.

İkinci eksen: hangi vadede? Uzun vadeli borç, borçluya nefes alma alanı verir; yıllara yayılır, aniden geri ödenmesi gerekmez. Kısa vadeli borç ise süreklidir: vadesi geldikçe yeniden borçlanılarak çevrilmek, yani yenilenmek zorundadır. Finansal oranları ve swapı konuşurken vade riskini görmüştük; kısa vadeli kaynakla finanse edilen her yapı, yenileme anında tıkanma riski taşır. Aynı risk, ülke ölçeğinde dış borç için de geçerlidir.

Üçüncü eksen: hangi para biriminde? Döviz cinsinden alınan borç kur riski taşır; çünkü kur yükseldiğinde, borçlunun geliri TL ise, borç yükü kendiliğinden ağırlaşır. Bu, 2018'i konuşurken gördüğümüz bilanço etkisinin ta kendisidir. Kendi para biriminde, yani TL cinsinden alınan borçta ise bu kur riski yoktur. Borcun para birimi, onun kur şoklarına karşı ne kadar kırılgan olduğunu doğrudan belirler.

Bu üç eksen bir araya geldiğinde, çok daha keskin bir gösterge ortaya çıkar ki dış kırılganlığı ölçmenin belki de en doğrudan yoludur: kısa vadeli dış borcun, rezervlerle karşılaştırılması. Mantık basittir: bir ülkenin önümüzdeki bir yıl içinde çevirmesi gereken dış borcu ile, elinde acil durumda kullanabileceği rezervi yan yana koyarsınız. Eğer kısa vadeli borç, kullanılabilir rezerve kıyasla büyükse, ülke dış bir şoka karşı incedir; çünkü finansman bir anda tıkanırsa, o borcu çevirecek tamponu yetersiz kalabilir.

İşte tam burada, bir önceki içeriklerden birinde konuştuğumuz o kritik soru hayati hale gelir: rezervin ne kadarı gerçekten kendine ait? Çünkü kısa vadeli borcu, ödünç alınmış ya da swapla desteklenmiş bir rezervle karşılıyorsanız, o tampon göründüğü kadar güçlü olmayabilir. Dış borcun vadesiyle rezervin niteliği, işte bu noktada birbirine kilitlenir.

Şimdi şu üç derse bakalım. Dikkat ederseniz bu dersler, sadece dış borcun değil, bütün bu bloğun özetidir.

Birincisi, ve bu artık bir nakarat: toplam değil, kompozisyon konuşur. İki ülke birebir aynı toplam dış borca sahip olabilir; ama biri ağırlıkla uzun vadeli, TL cinsi ve kamuya aitse, diğeri ağırlıkla kısa vadeli, döviz cinsi ve özel sektöre aitse, bunlar tamamen farklı dünyalardır. İyi analist hiçbir zaman toplam borç rakamına bakıp "yüksek" ya da "düşük" demez; o rakamı üç eksenine ayırır. Bu, finansal tablolardan rezervlere, bu blok boyunca tekrarladığımız dersin son ve en bütünsel halidir.

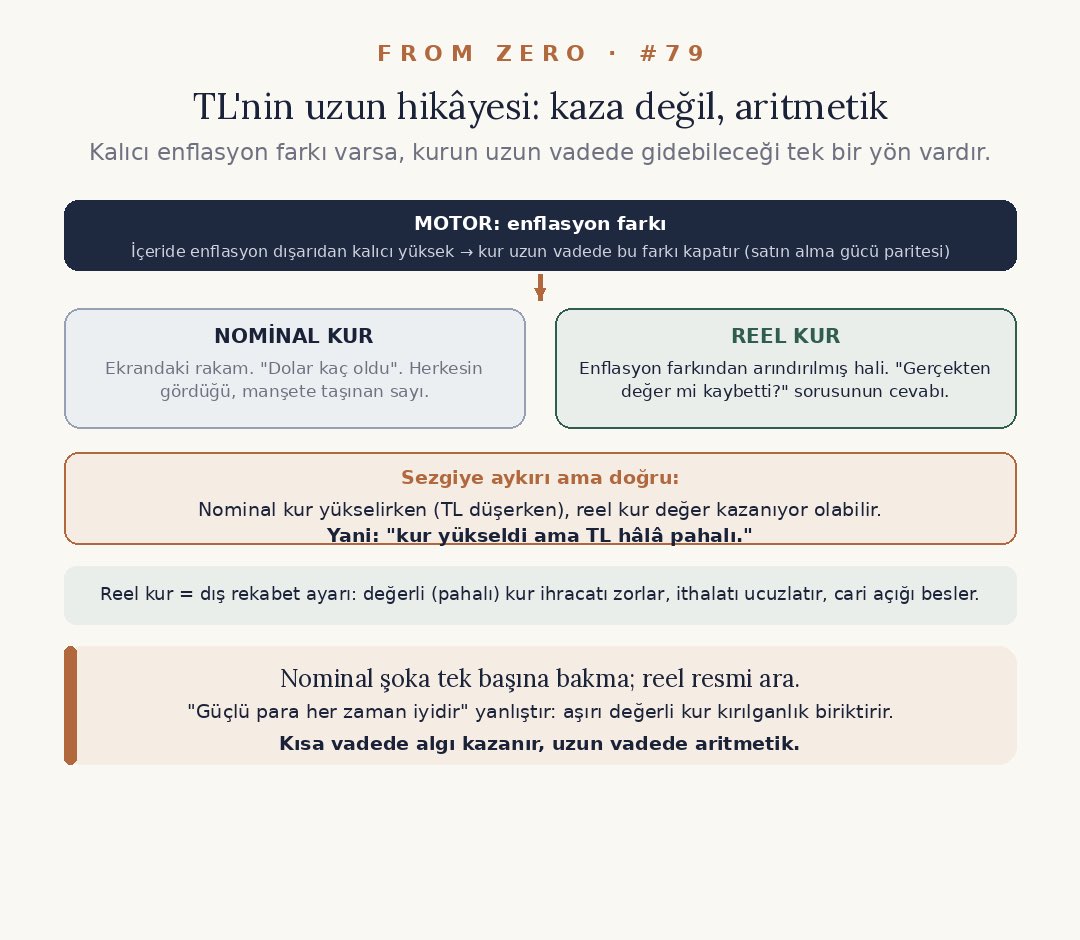

Türk lirasının uzun vadeli değer kaybı bir kaza değildir; tek bir kararın, tek bir hatanın ya da bir komplonun sonucu da değildir. Büyük ölçüde, basit ama acımasız bir aritmetiğin sonucudur. İçeride enflasyon, dışarıdan kalıcı olarak yüksekse, kurun uzun vadede gidebileceği tek bir yön vardır. Bu içerikte, herkesin günlük hayatta hissettiği bu hikâyeyi, duygudan arındırıp mekanizmasıyla ele alacağız.

Önce temel mekanizma. Bir paranın değeri, en yalın haliyle, satın alma gücüdür. Enflasyon, paranın içeride satın alma gücünü aşındırır; bugün bir sepeti dolduran para, yarın aynı sepeti dolduramaz. Şimdi mantıklı bir adım atalım: eğer bir para içeride sürekli değer kaybediyorsa, dışarıya karşı da, yani başka paralar karşısında da değer kaybetmesi beklenir. İki ülke düşünün; birinde enflasyon kalıcı olarak yüksek, diğerinde düşük olsun. Zamanla, yüksek enflasyonlu ülkenin parası, düşük enflasyonlu ülkenin parası karşısında değer kaybetmek zorundadır; çünkü aksi halde o ülkenin malları dışarıda imkânsız derecede pahalı kalırdı. Kur, uzun vadede bu enflasyon farkını kapatacak şekilde hareket eder. İktisatta bunun adı satın alma gücü paritesidir.

İşte Türk lirasının uzun vadeli hikâyesinin motoru budur. Serinin başında kuru belirleyen kanallardan birinin enflasyon farkı olduğunu söylemiştik; Türkiye'nin enflasyonu, ticaret yaptığı ülkelerin enflasyonundan uzun yıllar boyunca kalıcı biçimde yüksek olduğu için, TL'nin nominal değer kaybı bu farkın doğal ve büyük ölçüde kaçınılmaz bir yansımasıdır. Bu, kuru mazur göstermek değil; sadece onu doğru yere, yani enflasyonun sonucu olarak konumlandırmaktır.

Şimdi bu içeriğin en önemli ayrımına geliyoruz: nominal kur ile reel kur. Bu ayrım, reel ve nominal kavramını ilk kez konuştuğumuz içeriğin, kur ölçeğine taşınmış halidir.

Nominal kur, ekrandaki rakamdır. "Dolar kaç oldu" sorusunun cevabı, herkesin gördüğü, manşetlere taşınan sayıdır.

Reel kur ise, bu nominal rakamın iki ülke arasındaki enflasyon farkından arındırılmış halidir. Sorduğu soru şudur: bu para gerçekten değer mi kaybetti, yoksa sadece enflasyon farkını mı yansıttı?

Buradan çok sezgiye aykırı bir sonuç çıkar. Nominal kur sürekli yükseliyor, yani TL nominal olarak değer kaybediyor olabilir; ama eğer içerideki enflasyon, dışarıdaki enflasyondan daha da hızlıysa, reel kur tam tersine değer kazanıyor, yani TL reel olarak pahalılaşıyor olabilir. Kulağa çelişkili geliyor ama değil: "kur yükseldi ama TL hâlâ pahalı" cümlesi pekâlâ doğru olabilir. Çünkü nominal yükseliş, içerideki fiyat artışına yetişemediğinde, paranın gerçek satın alma gücü dışarıya kıyasla artmış olur.

Peki bu ayrım neden önemli? Çünkü reel kur, bir ülkenin dış rekabet gücünün göstergesidir. Reel olarak değerli, yani pahalı bir kur, o ülkenin mallarını dışarıda pahalı kılar; ihracatı zorlaştırır, ithalatı ise ucuzlatıp cazip hale getirir. Bu da doğrudan cari açığı besler, ki bir önceki içerikte tam da bunu konuşmuştuk. Reel olarak ucuz bir kur ise bunun tersini yapar: ihracatçıya avantaj sağlar, ithalatı pahalılaştırır. Yani kur sadece bir fiyat değil, ekonominin dış dünyaya karşı rekabet ayarıdır.

Şimdi üç derse bakalım.

Birincisi, nominal değer kaybına tek başına bakmak yanıltıcıdır. Uzun vadeli nominal düşüş, büyük ölçüde enflasyon farkının aritmetiğidir; tek başına bir "felaket" ya da "beceriksizlik" kanıtı olarak okunamaz. Asıl soru, nominal kurun ne kadar düştüğü değil, reel kurun ne yaptığıdır. İyi bir analist, herkesin baktığı nominal şokun arkasındaki reel resmi arar; çünkü gerçek hikâye oradadır.

İkincisi, "güçlü para her zaman iyidir" sezgisi yanlıştır. Sezgi bize değerli bir paranın bir gurur kaynağı, zayıf bir paranın ise utanç olduğunu söyler. Ama ekonomik olarak reel olarak aşırı değerli bir kur tehlikeli olabilir: ihracatı baltalar, ithalatı şişirir ve cari açığı büyüterek kırılganlık biriktirir. Bazen reel olarak zayıf bir kur, ihracatçı için ve dış dengeyi düzeltmek için gereklidir. Para biriminin değeri bir prestij yarışı değil, bir denge ayarıdır.

Üçüncüsü, kısa vadede algı, uzun vadede aritmetik kazanır. Kısa vadede kuru oynatan şey çoğu zaman enflasyon farkı değil, beklenti, güven ve risk algısıdır; bunu bir önceki kriz içeriklerinde görmüştük. Kur, güven bozulduğunda fundamentallerin çok ötesine sıçrayabilir. Ama uzun vadede, kalıcı enflasyon farkı eninde sonunda kendini kura yazdırır. Yani günü günden bakarsanız algıyı, yılları üst üste koyarsanız aritmetiği görürsünüz. İyi analist ikisini birden, ama doğru zaman ölçeğinde okur.

Özetle Türk lirasının uzun vadeli nominal değer kaybı, bir kaza değil, kalıcı bir enflasyon farkının büyük ölçüde kaçınılmaz aritmetik sonucudur. Ama ekranda gördüğümüz nominal rakam, hikâyenin yalnızca yüzeyidir; asıl anlamlı olan, rekabet gücünü gösteren reel kurdur. Kuru anlamak, o sayının ötesine, onu yaratan enflasyon farkına ve reel kurun anlattığı asıl hikâyeye bakmaktır.

Kur, bütün bu yapının fiyat etiketiydi. Peki bu yapı, her yıl yeniden finanse edile edile geride ne biriktirdi? Cari açığın bir akış olduğunu söylemiştik; onun zaman içinde biriken stoğu, dış borçtur. Türkiye bloğunu kapatan sıradaki içerikte buna bakıyoruz: Türkiye'nin dış borç yapısı.

Türk lirasının uzun vadeli değer kaybı bir kaza değildir; tek bir kararın, tek bir hatanın ya da bir komplonun sonucu da değildir. Büyük ölçüde, basit ama acımasız bir aritmetiğin sonucudur. İçeride enflasyon, dışarıdan kalıcı olarak yüksekse, kurun uzun vadede gidebileceği tek bir yön vardır. Bu içerikte, herkesin günlük hayatta hissettiği bu hikâyeyi, duygudan arındırıp mekanizmasıyla ele alacağız.

Önce temel mekanizma. Bir paranın değeri, en yalın haliyle, satın alma gücüdür. Enflasyon, paranın içeride satın alma gücünü aşındırır; bugün bir sepeti dolduran para, yarın aynı sepeti dolduramaz. Şimdi mantıklı bir adım atalım: eğer bir para içeride sürekli değer kaybediyorsa, dışarıya karşı da, yani başka paralar karşısında da değer kaybetmesi beklenir. İki ülke düşünün; birinde enflasyon kalıcı olarak yüksek, diğerinde düşük olsun. Zamanla, yüksek enflasyonlu ülkenin parası, düşük enflasyonlu ülkenin parası karşısında değer kaybetmek zorundadır; çünkü aksi halde o ülkenin malları dışarıda imkânsız derecede pahalı kalırdı. Kur, uzun vadede bu enflasyon farkını kapatacak şekilde hareket eder. İktisatta bunun adı satın alma gücü paritesidir.

İşte Türk lirasının uzun vadeli hikâyesinin motoru budur. Serinin başında kuru belirleyen kanallardan birinin enflasyon farkı olduğunu söylemiştik; Türkiye'nin enflasyonu, ticaret yaptığı ülkelerin enflasyonundan uzun yıllar boyunca kalıcı biçimde yüksek olduğu için, TL'nin nominal değer kaybı bu farkın doğal ve büyük ölçüde kaçınılmaz bir yansımasıdır. Bu, kuru mazur göstermek değil; sadece onu doğru yere, yani enflasyonun sonucu olarak konumlandırmaktır.

Şimdi bu içeriğin en önemli ayrımına geliyoruz: nominal kur ile reel kur. Bu ayrım, reel ve nominal kavramını ilk kez konuştuğumuz içeriğin, kur ölçeğine taşınmış halidir.

Nominal kur, ekrandaki rakamdır. "Dolar kaç oldu" sorusunun cevabı, herkesin gördüğü, manşetlere taşınan sayıdır.

Reel kur ise, bu nominal rakamın iki ülke arasındaki enflasyon farkından arındırılmış halidir. Sorduğu soru şudur: bu para gerçekten değer mi kaybetti, yoksa sadece enflasyon farkını mı yansıttı?

Buradan çok sezgiye aykırı bir sonuç çıkar. Nominal kur sürekli yükseliyor, yani TL nominal olarak değer kaybediyor olabilir; ama eğer içerideki enflasyon, dışarıdaki enflasyondan daha da hızlıysa, reel kur tam tersine değer kazanıyor, yani TL reel olarak pahalılaşıyor olabilir. Kulağa çelişkili geliyor ama değil: "kur yükseldi ama TL hâlâ pahalı" cümlesi pekâlâ doğru olabilir. Çünkü nominal yükseliş, içerideki fiyat artışına yetişemediğinde, paranın gerçek satın alma gücü dışarıya kıyasla artmış olur.

Peki bu ayrım neden önemli? Çünkü reel kur, bir ülkenin dış rekabet gücünün göstergesidir. Reel olarak değerli, yani pahalı bir kur, o ülkenin mallarını dışarıda pahalı kılar; ihracatı zorlaştırır, ithalatı ise ucuzlatıp cazip hale getirir. Bu da doğrudan cari açığı besler, ki bir önceki içerikte tam da bunu konuşmuştuk. Reel olarak ucuz bir kur ise bunun tersini yapar: ihracatçıya avantaj sağlar, ithalatı pahalılaştırır. Yani kur sadece bir fiyat değil, ekonominin dış dünyaya karşı rekabet ayarıdır.

Şimdi üç derse bakalım.

Birincisi, nominal değer kaybına tek başına bakmak yanıltıcıdır. Uzun vadeli nominal düşüş, büyük ölçüde enflasyon farkının aritmetiğidir; tek başına bir "felaket" ya da "beceriksizlik" kanıtı olarak okunamaz. Asıl soru, nominal kurun ne kadar düştüğü değil, reel kurun ne yaptığıdır. İyi bir analist, herkesin baktığı nominal şokun arkasındaki reel resmi arar; çünkü gerçek hikâye oradadır.

Cari açık tek bir rakam değildir; birbirini zıt yönde çekiştiren kalemlerin toplamıdır. Türkiye'nin cari açığını anlamak da bu rakama tek parça bakmakla değil, onu kalemlerine ayrıştırmakla başlar. Önceki içeriklerde swap ve rezerv ihtiyacının, hatta bütün dış kırılganlığın kökünde cari açığın olduğunu görmüştük. Bu bloğun başında ona bir termometre demiştik; şimdi termometrenin içine bakma vaktidir.

Önce kısa bir hatırlatma. Cari açık, en yalın haliyle, bir ülkenin dış dünyayla yaptığı mal, hizmet ve gelir alışverişindeki net sonuçtur. Açık vermek, ülkenin dışarıya kazandığından fazlasını harcaması, aradaki farkı da dış finansmanla kapatması demektir. Ama bu net sonucun içinde, birbirine ters yönde çalışan kalemler vardır; ve asıl hikâye oradadır.

Açığı kronik biçimde büyüten ilk kalem, enerji ithalatıdır. Türkiye, kullandığı enerjinin önemli bir bölümünü, özellikle petrol ve doğal gazı, dışarıdan almak zorundadır. Bu, cari açığın hem en ağır hem de en oynak kalemlerinden biridir. Üstelik bu kalem, büyük ölçüde Türkiye'nin kontrolü dışındadır: dünya enerji fiyatları yükseldiğinde, Türkiye hiçbir şeyini değiştirmese bile, sırf fatura kabardığı için cari açık otomatik olarak şişer.

Açığı büyüten ikinci kalem, ara malı ve sermaye malı ithalatıdır. Bu bloğun başında kurduğumuz gibi, Türkiye'nin üretimi ve ihracatı, dışarıdan alınan girdilere yaslanır. Bunun doğrudan sonucu şudur: ekonomi büyüdükçe, üretip ihraç ettikçe, ithalat da onunla birlikte artar. İşte cari açığın büyümeyle birlikte genişlemesinin, yani o sezgiye aykırı bağın mekaniği buradadır.

Ama madalyonun bir de öbür yüzü var. Açığı düzenli olarak kapatmaya çalışan güçlü bir kalem de vardır: hizmet dengesi, başta da turizm. Turizm gelirleri, Türkiye için istikrarlı ve önemli bir döviz kaynağıdır; mal ticaretinde verilen açığın kayda değer bir bölümünü dengeleyen yapısal bir tampon işlevi görür. Taşımacılık ve müteahhitlik gibi diğer hizmet gelirleri de bu dengeye katkı verir. Yani Türkiye mal alışverişinde açık verirken, hizmet alışverişinde bu açığı kısmen geri kazanır.

Şimdi bu ayrıştırma bizi çok önemli bir kavrama götürüyor: çekirdek, yani enerji-dışı denge. Manşette okuduğumuz cari açık rakamı, enerji fiyatlarındaki geçici dalgalanmalarla sürekli salınır; bir yıl enerji ucuzlar, açık küçülür, ertesi yıl pahalanır, açık şişer. Bu salınım, altta yatan yapısal durumu gizleyebilir. İşte bu yüzden analistler çoğu zaman enerjiyi dışlayıp bakar. Enerji-dışı denge, açığın ne kadarının kalıcı bir yapısal eğilimden, ne kadarının ise geçici bir fiyat hareketinden kaynaklandığını ayırmaya yarar. Mantık, enflasyonda çekirdek enflasyona bakmakla aynıdır: oynak kalemleri çıkarıp altta yatan asıl eğilimi görmek.

Şimdi üç derse bakalım.

Birincisi, manşet rakam değil, bileşim konuşur. Aynı cari açık seviyesi, çok farklı şeyler anlatabilir. Bir yıl açık, sadece dünya enerji fiyatları fırladığı için geçici olarak büyümüş olabilir; başka bir yıl, ekonomi hızlı büyüdüğü için yapısal ithalattan kaynaklanıyor olabilir. Bu ikisi bambaşka durumlardır ve bambaşka politika gerektirir. Bu yüzden iyi bir analist, cari açık rakamına tek parça bakıp "büyüdü, küçüldü" demekle yetinmez; onu kalemlerine ayırır. Rezervde olduğu gibi burada da, rakamın kendisi değil bileşimi konuşur.

İkincisi, geçici şoku yapısal eğilimden ayırmak için çekirdeğe bakmak gerekir. Enerji fiyatı gibi dışsal ve oynak kalemler, manşeti bir o yana bir bu yana savurur; ama bunlar Türkiye'nin altta yatan yapısal durumu hakkında çok az şey söyler. Asıl soru şudur: enerji gibi geçici etkileri çıkardığımızda, açık nereye oturuyor? Çekirdek dengeye bakmak, bir yılın iyi ya da kötü görünmesinin geçici mi yoksa kalıcı mı olduğunu anlamanın yoludur.

Üçüncüsü, ve en kritik nokta: cari açığın kendisi değil, nasıl finanse edildiği belirleyicidir. Bir ülkenin açık vermesi tek başına bir felaket değildir; mesele, o açığı kapatmak için bulunan paranın niteliğidir. Açığı, kalıcı ve uzun vadeli bir kaynakla, örneğin yabancıların ülkeye doğrudan yatırım yapmasıyla finanse etmek, onu her an geri dönebilen kısa vadeli sıcak parayla finanse etmekten çok daha sağlıklıdır. Aynı büyüklükteki iki açıktan biri sağlam, diğeri kırılgan olabilir; farkı yaratan, açığın boyutu değil, onu finanse eden paranın kalitesi ve vadesidir.

Özetle Türkiye'nin cari açığı, tek bir rakam değil, kronik olarak açık veren kalemler (enerji ve ara malı ithalatı) ile bu açığı düzenli olarak kapatan kalemin (turizm ve diğer hizmet gelirleri) toplamıdır. Yapısal eğilimi görmek için manşete değil bileşime ve enerji-dışı dengeye bakmak; kırılganlığı anlamak içinse açığın büyüklüğüne değil, finansmanının niteliğine bakmak gerekir.

Cari açık, her yıl yeniden finanse edilmesi gereken bir akıştır; finanse edildikçe geride bir iz bırakır. Ama o ize, yani dış borç stoğuna geçmeden önce, tüm bu yapının belki de en görünür sonucuna bakacağız: bütün bu dinamiklerin Türk lirası üzerinde bıraktığı uzun vadeli iz. Sıradaki içerik: Türk lirasının uzun hikâyesi.

Cari açık tek bir rakam değildir; birbirini zıt yönde çekiştiren kalemlerin toplamıdır. Türkiye'nin cari açığını anlamak da bu rakama tek parça bakmakla değil, onu kalemlerine ayrıştırmakla başlar. Önceki içeriklerde swap ve rezerv ihtiyacının, hatta bütün dış kırılganlığın kökünde cari açığın olduğunu görmüştük. Bu bloğun başında ona bir termometre demiştik; şimdi termometrenin içine bakma vaktidir.

Önce kısa bir hatırlatma. Cari açık, en yalın haliyle, bir ülkenin dış dünyayla yaptığı mal, hizmet ve gelir alışverişindeki net sonuçtur. Açık vermek, ülkenin dışarıya kazandığından fazlasını harcaması, aradaki farkı da dış finansmanla kapatması demektir. Ama bu net sonucun içinde, birbirine ters yönde çalışan kalemler vardır; ve asıl hikâye oradadır.

Açığı kronik biçimde büyüten ilk kalem, enerji ithalatıdır. Türkiye, kullandığı enerjinin önemli bir bölümünü, özellikle petrol ve doğal gazı, dışarıdan almak zorundadır. Bu, cari açığın hem en ağır hem de en oynak kalemlerinden biridir. Üstelik bu kalem, büyük ölçüde Türkiye'nin kontrolü dışındadır: dünya enerji fiyatları yükseldiğinde, Türkiye hiçbir şeyini değiştirmese bile, sırf fatura kabardığı için cari açık otomatik olarak şişer.

Açığı büyüten ikinci kalem, ara malı ve sermaye malı ithalatıdır. Bu bloğun başında kurduğumuz gibi, Türkiye'nin üretimi ve ihracatı, dışarıdan alınan girdilere yaslanır. Bunun doğrudan sonucu şudur: ekonomi büyüdükçe, üretip ihraç ettikçe, ithalat da onunla birlikte artar. İşte cari açığın büyümeyle birlikte genişlemesinin, yani o sezgiye aykırı bağın mekaniği buradadır.

Ama madalyonun bir de öbür yüzü var. Açığı düzenli olarak kapatmaya çalışan güçlü bir kalem de vardır: hizmet dengesi, başta da turizm. Turizm gelirleri, Türkiye için istikrarlı ve önemli bir döviz kaynağıdır; mal ticaretinde verilen açığın kayda değer bir bölümünü dengeleyen yapısal bir tampon işlevi görür. Taşımacılık ve müteahhitlik gibi diğer hizmet gelirleri de bu dengeye katkı verir. Yani Türkiye mal alışverişinde açık verirken, hizmet alışverişinde bu açığı kısmen geri kazanır.

Şimdi bu ayrıştırma bizi çok önemli bir kavrama götürüyor: çekirdek, yani enerji-dışı denge. Manşette okuduğumuz cari açık rakamı, enerji fiyatlarındaki geçici dalgalanmalarla sürekli salınır; bir yıl enerji ucuzlar, açık küçülür, ertesi yıl pahalanır, açık şişer. Bu salınım, altta yatan yapısal durumu gizleyebilir. İşte bu yüzden analistler çoğu zaman enerjiyi dışlayıp bakar. Enerji-dışı denge, açığın ne kadarının kalıcı bir yapısal eğilimden, ne kadarının ise geçici bir fiyat hareketinden kaynaklandığını ayırmaya yarar. Mantık, enflasyonda çekirdek enflasyona bakmakla aynıdır: oynak kalemleri çıkarıp altta yatan asıl eğilimi görmek.

Şimdi üç derse bakalım.

Birincisi, manşet rakam değil, bileşim konuşur. Aynı cari açık seviyesi, çok farklı şeyler anlatabilir. Bir yıl açık, sadece dünya enerji fiyatları fırladığı için geçici olarak büyümüş olabilir; başka bir yıl, ekonomi hızlı büyüdüğü için yapısal ithalattan kaynaklanıyor olabilir. Bu ikisi bambaşka durumlardır ve bambaşka politika gerektirir. Bu yüzden iyi bir analist, cari açık rakamına tek parça bakıp "büyüdü, küçüldü" demekle yetinmez; onu kalemlerine ayırır. Rezervde olduğu gibi burada da, rakamın kendisi değil bileşimi konuşur.

İkincisi, geçici şoku yapısal eğilimden ayırmak için çekirdeğe bakmak gerekir. Enerji fiyatı gibi dışsal ve oynak kalemler, manşeti bir o yana bir bu yana savurur; ama bunlar Türkiye'nin altta yatan yapısal durumu hakkında çok az şey söyler. Asıl soru şudur: enerji gibi geçici etkileri çıkardığımızda, açık nereye oturuyor? Çekirdek dengeye bakmak, bir yılın iyi ya da kötü görünmesinin geçici mi yoksa kalıcı mı olduğunu anlamanın yoludur.

Bir ülkenin döviz rezervinin ne kadar olduğu kadar, o rezervin ne kadarının gerçekten kendine ait olduğu da önemlidir. Türkiye'de son yılların en hararetli ekonomi tartışmalarından birinin kalbinde tam da bu soru yatar, ve bu sorunun merkezinde merkez bankasının swap politikası durur.

Swap mekanizmasının özünü daha önce genel olarak görmüştük: swap, iki tarafın belirli bir vadeyle para birimlerini takas etmesidir; bu yolla gelen döviz brüt rezervi yükseltir ama ödünç olduğu için aynı zamanda bir yükümlülük yaratır. Şimdi bu genel resmi Türkiye'ye indiriyoruz, çünkü burada swap sıradan bir teknik kalem olmaktan çıkıp rezervin niteliği üzerine bir tartışmanın eksenine oturdu.

Önce şunu görelim: merkez bankasının rezervindeki swap kaynaklı döviz, aslında iki ayrı yerden gelebilir ve bu ikisi aynı güvenceyi taşımaz.

Birincisi, yurt içi bankalarla yapılan swaplar. Merkez bankası, yurt içindeki bankalarla Türk lirası karşılığında döviz swapı yapar: banka dövizini merkez bankasına verir, karşılığında TL alır, vade sonunda işlem geri döner. Bu döviz, kasaya girdiği için brüt rezervi yükseltir. Ama dikkat: bu döviz bankacılık sisteminden ödünç alınmıştır ve genellikle kısa vadelidir, yani sürekli yenilenmesi gerekir. Rezervde durur ama aslında sistemin kendi dövizidir, geçici olarak merkez bankasının bilançosundan görünmektedir.

İkincisi, yabancı merkez bankalarıyla yapılan swap anlaşmaları. Bunlar, başka ülkelerin merkez bankalarıyla kurulan karşılıklı döviz hatlarıdır. Dışarıdan ek bir güvence sağlarlar, bir tür acil durum kredi limiti gibidirler. Ama onlar da koşulludur, sınırlıdır ve her an serbestçe harcanabilecek kalıcı bir rezerv değil, belirli şartlarda devreye giren bir imkândır.

Bu iki kaynağın ortak noktası şudur: hiçbiri, merkez bankasının yıllar içinde biriktirdiği, kimseye geri vermek zorunda olmadığı "kendine ait" rezervle aynı şey değildir. İkisi de, bir biçimde, ödünç ya da koşulludur.

İşte bu yüzden Türkiye'de "rezerv ne kadar" sorusu tek başına yetmez; asıl kritik soru şudur: bu rezervin ne kadarı gerçekten kalıcı ve kendine ait, ne kadarı swapla ödünç alınmış? Daha önce konuştuğumuz brüt rezerv, net rezerv ve swap hariç net rezerv ayrımı, Türkiye'de tam da bu iki swap kaynağı yüzünden bu kadar merkezi bir tartışma haline geldi. Brüt rakam, içine ödünç dövizi de kattığı için en yüksek ve en güçlü görünen rakamdır; swap düşülmüş haller ise rezervin "gerçekten elimizde ne var" sorusuna daha yakın bir cevap verir.

Peki bu neden bu kadar tartışılıyor? Her iki tarafın da kendi içinde tutarlı argümanları olduğu için.

Savunan görüşe göre swap, döviz likiditesini yönetmenin ve rezerv tamponunu güçlendirmenin tamamen meşru ve dünyada yaygın bir yoludur. Kısa vadeli döviz dalgalanmalarına karşı merkez bankasına manevra alanı sağlar; ani bir baskı anında elinde kullanabileceği döviz bulundurmasına yardımcı olur. Bu görüşe göre swap, modern merkez bankacılığının olağan araçlarından biridir ve tek başına bir sorun işareti değildir.

Eleştiren görüşe göre ise mesele aracın varlığı değil, rezervin ona ne kadar bağımlı hale geldiğidir. Sürekli yenilenmesi gereken, kısa vadeli ve ödünç dövizle desteklenen bir rezerv, gerçek bir kriz anında güvenilir bir tampon olmayabilir. Çünkü tam da paraya en çok ihtiyaç duyulan anda, o swapların yenilenmesi zorlaşabilir ya da maliyeti artabilir. Bu görüşe göre, brüt rakam güçlü görünürken kendine ait rezervin çok daha zayıf olması, sahte bir güvenlik hissi yaratabilir.

Görüldüğü gibi tartışma, "swap meşru bir araç mı" değildir; meşruluğunda iki taraf da hemfikirdir. Tartışma, "bu rezervin kalitesi ve sürdürülebilirliği nedir" sorusudur.

Şimdi analist gözüyle üç derse bakalım.

Birincisi, rezervin kalitesi, tutarından daha önemlidir. İki ülke birebir aynı brüt rezerve sahip olabilir; ama birininki büyük ölçüde kendine aitse, diğerininki büyük ölçüde swapla ödünç alınmışsa, bir kriz anında bambaşka dayanıklılık gösterirler. Bu, finansal tabloları konuşurken öğrendiğimiz dersin aynısıdır: rakamın kendisi değil, bileşimi konuşur. Analist toplam rezerve değil, o rezervin neyden oluştuğuna bakar.

İkincisi, swap bir vade ve yenilenme riski taşır. Kısa vadeli, sürekli çevrilmesi gereken her kaynak gibi, swap da yenilenememe riski içerir. Borçluluğu konuşurken, kısa vadeli kaynakla finanse edilen bir yapının neden kırılgan olduğunu görmüştük; aynı mantık burada rezerve uygulanır. Rezerv swaplara ne kadar çok yaslanırsa, bu yenilenme riski o kadar büyür ve rezervin "her an hazır" niteliği o kadar zayıflar.

Üçüncüsü, görünürlük bir tercih meselesidir. Brüt rakam manşete en kolay taşınan, en güçlü görünen rakamdır; swapın etkisini görmek için net ve swap hariç net rakamlara, yani işin dipnotuna bakmak gerekir. Daha önce "rezerv dendiğinde hangi tanım" diye sormuştuk; Türkiye, bu sorunun neden hayati olduğunun en somut örneğidir. İyi analist her zaman manşetin değil, dipnotun peşine düşer.

Özetle TCMB swap politikası, döviz likiditesini yönetmenin meşru bir aracı olmakla birlikte, Türkiye'de rezervin niteliği tartışmasının tam merkezine oturmuştur. Asıl mesele rezervin tutarı değil, ne kadarının kalıcı ve kendine ait, ne kadarının kısa vadeli ve ödünç olduğudur. Çünkü bir tamponun gerçek değeri, ona en çok ihtiyaç duyulan anda ne kadarının elde kaldığıyla ölçülür.

Swap ve rezerv tartışmasının arkasında, aslında hep aynı yapısal gerçek durur: Türkiye'nin sürekli döviz bulma ihtiyacı. Peki bu ihtiyaç nereden geliyor? Kökü, bu bloğun başında haritasını çizdiğimiz cari açıktır. Sıradaki içerikte, bu açığın anatomisine, neden bu kadar yapısal olduğuna iniyoruz.

Bir ülkenin döviz rezervinin ne kadar olduğu kadar, o rezervin ne kadarının gerçekten kendine ait olduğu da önemlidir. Türkiye'de son yılların en hararetli ekonomi tartışmalarından birinin kalbinde tam da bu soru yatar, ve bu sorunun merkezinde merkez bankasının swap politikası durur.

Swap mekanizmasının özünü daha önce genel olarak görmüştük: swap, iki tarafın belirli bir vadeyle para birimlerini takas etmesidir; bu yolla gelen döviz brüt rezervi yükseltir ama ödünç olduğu için aynı zamanda bir yükümlülük yaratır. Şimdi bu genel resmi Türkiye'ye indiriyoruz, çünkü burada swap sıradan bir teknik kalem olmaktan çıkıp rezervin niteliği üzerine bir tartışmanın eksenine oturdu.

Önce şunu görelim: merkez bankasının rezervindeki swap kaynaklı döviz, aslında iki ayrı yerden gelebilir ve bu ikisi aynı güvenceyi taşımaz.

Birincisi, yurt içi bankalarla yapılan swaplar. Merkez bankası, yurt içindeki bankalarla Türk lirası karşılığında döviz swapı yapar: banka dövizini merkez bankasına verir, karşılığında TL alır, vade sonunda işlem geri döner. Bu döviz, kasaya girdiği için brüt rezervi yükseltir. Ama dikkat: bu döviz bankacılık sisteminden ödünç alınmıştır ve genellikle kısa vadelidir, yani sürekli yenilenmesi gerekir. Rezervde durur ama aslında sistemin kendi dövizidir, geçici olarak merkez bankasının bilançosundan görünmektedir.

İkincisi, yabancı merkez bankalarıyla yapılan swap anlaşmaları. Bunlar, başka ülkelerin merkez bankalarıyla kurulan karşılıklı döviz hatlarıdır. Dışarıdan ek bir güvence sağlarlar, bir tür acil durum kredi limiti gibidirler. Ama onlar da koşulludur, sınırlıdır ve her an serbestçe harcanabilecek kalıcı bir rezerv değil, belirli şartlarda devreye giren bir imkândır.

Bu iki kaynağın ortak noktası şudur: hiçbiri, merkez bankasının yıllar içinde biriktirdiği, kimseye geri vermek zorunda olmadığı "kendine ait" rezervle aynı şey değildir. İkisi de, bir biçimde, ödünç ya da koşulludur.

İşte bu yüzden Türkiye'de "rezerv ne kadar" sorusu tek başına yetmez; asıl kritik soru şudur: bu rezervin ne kadarı gerçekten kalıcı ve kendine ait, ne kadarı swapla ödünç alınmış? Daha önce konuştuğumuz brüt rezerv, net rezerv ve swap hariç net rezerv ayrımı, Türkiye'de tam da bu iki swap kaynağı yüzünden bu kadar merkezi bir tartışma haline geldi. Brüt rakam, içine ödünç dövizi de kattığı için en yüksek ve en güçlü görünen rakamdır; swap düşülmüş haller ise rezervin "gerçekten elimizde ne var" sorusuna daha yakın bir cevap verir.

Peki bu neden bu kadar tartışılıyor? Her iki tarafın da kendi içinde tutarlı argümanları olduğu için.

Savunan görüşe göre swap, döviz likiditesini yönetmenin ve rezerv tamponunu güçlendirmenin tamamen meşru ve dünyada yaygın bir yoludur. Kısa vadeli döviz dalgalanmalarına karşı merkez bankasına manevra alanı sağlar; ani bir baskı anında elinde kullanabileceği döviz bulundurmasına yardımcı olur. Bu görüşe göre swap, modern merkez bankacılığının olağan araçlarından biridir ve tek başına bir sorun işareti değildir.

Eleştiren görüşe göre ise mesele aracın varlığı değil, rezervin ona ne kadar bağımlı hale geldiğidir. Sürekli yenilenmesi gereken, kısa vadeli ve ödünç dövizle desteklenen bir rezerv, gerçek bir kriz anında güvenilir bir tampon olmayabilir. Çünkü tam da paraya en çok ihtiyaç duyulan anda, o swapların yenilenmesi zorlaşabilir ya da maliyeti artabilir. Bu görüşe göre, brüt rakam güçlü görünürken kendine ait rezervin çok daha zayıf olması, sahte bir güvenlik hissi yaratabilir.

Görüldüğü gibi tartışma, "swap meşru bir araç mı" değildir; meşruluğunda iki taraf da hemfikirdir. Tartışma, "bu rezervin kalitesi ve sürdürülebilirliği nedir" sorusudur.

Şimdi analist gözüyle üç derse bakalım.

Bir mevduatı kur artışına karşı korumak, kur riskini ortadan kaldırmaz; o riski yalnızca birinden alıp bir başkasına devreder. Kur Korumalı Mevduat'ı, yani KKM'yi anlamanın anahtarı tam da bu soruda gizlidir: peki o risk şimdi kimin üzerinde? Önceki içerikte 2018'in dövizleşmenin ne kadar kırılganlık yarattığını gösterdiğini konuşmuştuk; KKM, tam da bu soruna verilmiş bir politika yanıtı olarak doğdu.

Önce çözmeye çalıştığı sorunu netleştirelim: dövizleşmenin kısır döngüsü. Yüksek enflasyon ve kur beklentisi olan bir ortamda, tasarruf sahibi parasını korumak için dövize geçmek ister. Bu, birey için son derece akılcıdır. Ama herkes aynı anda dövize koştuğunda, ortaya çıkan devasa döviz talebi kuru daha da yukarı iter, ve böylece tam da korkulan kur artışı kendi eliyle gerçekleşir. Tek tek rasyonel olan davranış, toplamda yıkıcı bir sarmala dönüşür. KKM, işte bu sarmalı kırmak, tasarrufçuyu dövize geçmeden TL'de tutmak için tasarlandı.

Mekanizması şöyle çalışır. Tasarruf sahibi parasını TL mevduatta tutar ve normal bir faiz alır. Vade sonunda iki şey karşılaştırılır: mevduata ödenen faiz ile aynı dönemdeki kur artışı. Eğer kurdaki artış, alınan faizden daha yüksek çıkarsa, aradaki fark mevduat sahibine ayrıca ödenir, yani telafi edilir. Sonuç olarak tasarrufçuya verilen vaat şudur: TL'de kal; ama döviz senin faizinden daha çok yükselirse, sanki dövizde tutmuşsun gibi korunursun. Böylece dövize geçmenin temel cazibesi, yani kur kazancı, TL'de kalarak da elde edilebilir hale gelir. Amaç, dövize olan talebi azaltıp kur üzerindeki baskıyı hafifletmektir.

Şimdi en kritik soruya gelelim: bu telafiyi kim ödüyor? Tasarrufçunun kur riski sihirli biçimde yok olmadı. Birisi hâlâ o riski taşıyor; ve o birisi, kur farkını ödeyecek olan kamudur. Burada finansta çok önemli bir kavram devreye girer: koşullu yükümlülük. Bu, belirli bir koşul gerçekleşirse, bu örnekte kur artışı faizi aşarsa, devreye giren; o koşul gerçekleşmezse hiç görünmeyen bir taahhüttür. Yani KKM, tasarrufçunun sırtındaki kur riskini almış, onu koşullu bir yükümlülük olarak kamunun sırtına yerleştirmiştir. Risk yok olmadı, sadece yer değiştirdi.

Peki bu iyi bir fikir miydi? Burada, her tartışmalı politikada olduğu gibi, iki tarafın da kendi içinde tutarlı argümanları var.

Savunan görüşe göre KKM, akut bir kriz anında atılmış pratik bir adımdı. Dövize kaçışın hızlandığı, kurun sarmala girdiği bir anda, bu sarmalı hızlıca yatıştırmak ve tasarrufçuyu TL'de tutmak için işe yarar bir araçtı. Bu görüşe göre KKM kalıcı bir çözüm olarak değil, koşulların normalleşeceği döneme kadar uzanan bir geçiş köprüsü olarak düşünülmüştü.

Eleştiren görüşe göre ise KKM, sorunun köküne değil semptomuna dokunuyordu. Dövizleşmenin asıl nedeni yüksek enflasyon ve güven eksikliğiydi; KKM bunları çözmüyor, sadece dövize kaçışı erteliyordu. Üstelik bunu yaparken kur riskini kamu bilançosuna devrediyor, kur sıçradığında gerçekleşebilecek koşullu bir mali yük yaratıyordu. Bu görüşe göre asıl tehlike, geçici olması beklenen bir aracın kalıcılaşması ve maliyetinin zamanla büyümesiydi.

Dikkat edilirse tartışma, "koruma kötü mü" değil; "bu araç riski nereye taşıdı, bedeli ne oldu ve geçici mi kalmalıydı" sorusudur.

Şimdi analist gözüyle üç derse bakalım.

Birincisi, ve en temel ders: risk yok olmaz, yer değiştirir. Bu, finansın değişmez yasalarından biridir. Birine "seni koruyacağım" diyen her mekanizma, aslında o riski bir yerlerde başka birine yüklüyordur. İyi bir analist, her koruma ya da garanti vaadiyle karşılaştığında ilk olarak şunu sorar: bu risk ortadan kalkmadıysa, şimdi onu kim taşıyor? KKM örneğinde cevap nettir: kamu.

İkincisi, koşullu yükümlülükler bir bilançoda gizlidir. Bu tür taahhütler, tetikleyen koşul gerçekleşene kadar görünmez; rakamlarda bir borç olarak durmazlar. Ama koşul gerçekleştiğinde, ani ve büyük bir yük olarak ortaya çıkabilirler. Finansal tabloları konuşurken, bir şirketin gerçek durumunu anlamak için bilanço dışındaki dipnotlara, gizli yükümlülüklere bakmak gerektiğini söylemiştik. Aynı disiplin ülke ölçeğinde de geçerlidir: bir ekonominin mali sağlığını sadece açık borç rakamına bakarak değil, bu tür örtük taahhütleri de hesaba katarak okumak gerekir.

Üçüncüsü, semptomu yatıştırmak kökü çözmez. KKM dövizleşmenin görünür belirtisini, yani dövize kaçışı hedefledi; ama kökü, yüksek enflasyon ve güven açığı, para politikasının alanındaydı. Bir araç semptomu geçici olarak bastırırken kök çözülmezse, baskı eninde sonunda başka bir kanaldan geri döner. Bu tür araçlar, kök çözüme eşlik ettiğinde değerli bir köprü olabilir; onun yerine geçmeye çalıştığında ise sadece sorunu erteler ve çoğu zaman büyütür.

Özetle KKM, dövizleşmenin kısır döngüsünü kırmak için tasarlanmış, tasarrufçunun kur riskini koşullu bir yükümlülük olarak kamuya devreden bir araçtı. Riski yok etmedi, taşıdı. Bir kriz anının pratik köprüsü olarak savunuldu; mali yükü ve sorunun köküne değil semptomuna dokunması nedeniyle eleştirildi. Hangi yorumu benimserseniz benimseyin, anlaşılması gereken mekanizma aynıdır: koruma bir yerde bedava değildir, faturası bir yerlere yazılır.

KKM, kura yapılan dolaylı bir müdahaleydi; talebi yönlendirerek kuru etkilemeye çalışıyordu. Ama merkez bankasının kura ve rezervlere çok daha doğrudan dokunan, yine en az KKM kadar tartışılan bir aracı daha var. Swap mekanizmasını genel olarak daha önce görmüştük; sıradaki içerikte ona Türkiye özelinde, rezerv tartışmasının tam ortasında yeniden bakıyoruz.

Bir mevduatı kur artışına karşı korumak, kur riskini ortadan kaldırmaz; o riski yalnızca birinden alıp bir başkasına devreder. Kur Korumalı Mevduat'ı, yani KKM'yi anlamanın anahtarı tam da bu soruda gizlidir: peki o risk şimdi kimin üzerinde? Önceki içerikte 2018'in dövizleşmenin ne kadar kırılganlık yarattığını gösterdiğini konuşmuştuk; KKM, tam da bu soruna verilmiş bir politika yanıtı olarak doğdu.

Önce çözmeye çalıştığı sorunu netleştirelim: dövizleşmenin kısır döngüsü. Yüksek enflasyon ve kur beklentisi olan bir ortamda, tasarruf sahibi parasını korumak için dövize geçmek ister. Bu, birey için son derece akılcıdır. Ama herkes aynı anda dövize koştuğunda, ortaya çıkan devasa döviz talebi kuru daha da yukarı iter, ve böylece tam da korkulan kur artışı kendi eliyle gerçekleşir. Tek tek rasyonel olan davranış, toplamda yıkıcı bir sarmala dönüşür. KKM, işte bu sarmalı kırmak, tasarrufçuyu dövize geçmeden TL'de tutmak için tasarlandı.

Mekanizması şöyle çalışır. Tasarruf sahibi parasını TL mevduatta tutar ve normal bir faiz alır. Vade sonunda iki şey karşılaştırılır: mevduata ödenen faiz ile aynı dönemdeki kur artışı. Eğer kurdaki artış, alınan faizden daha yüksek çıkarsa, aradaki fark mevduat sahibine ayrıca ödenir, yani telafi edilir. Sonuç olarak tasarrufçuya verilen vaat şudur: TL'de kal; ama döviz senin faizinden daha çok yükselirse, sanki dövizde tutmuşsun gibi korunursun. Böylece dövize geçmenin temel cazibesi, yani kur kazancı, TL'de kalarak da elde edilebilir hale gelir. Amaç, dövize olan talebi azaltıp kur üzerindeki baskıyı hafifletmektir.

Şimdi en kritik soruya gelelim: bu telafiyi kim ödüyor? Tasarrufçunun kur riski sihirli biçimde yok olmadı. Birisi hâlâ o riski taşıyor; ve o birisi, kur farkını ödeyecek olan kamudur. Burada finansta çok önemli bir kavram devreye girer: koşullu yükümlülük. Bu, belirli bir koşul gerçekleşirse, bu örnekte kur artışı faizi aşarsa, devreye giren; o koşul gerçekleşmezse hiç görünmeyen bir taahhüttür. Yani KKM, tasarrufçunun sırtındaki kur riskini almış, onu koşullu bir yükümlülük olarak kamunun sırtına yerleştirmiştir. Risk yok olmadı, sadece yer değiştirdi.

Peki bu iyi bir fikir miydi? Burada, her tartışmalı politikada olduğu gibi, iki tarafın da kendi içinde tutarlı argümanları var.

Savunan görüşe göre KKM, akut bir kriz anında atılmış pratik bir adımdı. Dövize kaçışın hızlandığı, kurun sarmala girdiği bir anda, bu sarmalı hızlıca yatıştırmak ve tasarrufçuyu TL'de tutmak için işe yarar bir araçtı. Bu görüşe göre KKM kalıcı bir çözüm olarak değil, koşulların normalleşeceği döneme kadar uzanan bir geçiş köprüsü olarak düşünülmüştü.

Eleştiren görüşe göre ise KKM, sorunun köküne değil semptomuna dokunuyordu. Dövizleşmenin asıl nedeni yüksek enflasyon ve güven eksikliğiydi; KKM bunları çözmüyor, sadece dövize kaçışı erteliyordu. Üstelik bunu yaparken kur riskini kamu bilançosuna devrediyor, kur sıçradığında gerçekleşebilecek koşullu bir mali yük yaratıyordu. Bu görüşe göre asıl tehlike, geçici olması beklenen bir aracın kalıcılaşması ve maliyetinin zamanla büyümesiydi.

Dikkat edilirse tartışma, "koruma kötü mü" değil; "bu araç riski nereye taşıdı, bedeli ne oldu ve geçici mi kalmalıydı" sorusudur.

Şimdi analist gözüyle üç derse bakalım.

Birincisi, ve en temel ders: risk yok olmaz, yer değiştirir. Bu, finansın değişmez yasalarından biridir. Birine "seni koruyacağım" diyen her mekanizma, aslında o riski bir yerlerde başka birine yüklüyordur. İyi bir analist, her koruma ya da garanti vaadiyle karşılaştığında ilk olarak şunu sorar: bu risk ortadan kalkmadıysa, şimdi onu kim taşıyor? KKM örneğinde cevap nettir: kamu.

2018 kur şoku, 2001'in tekrarı değildi; birçok bakımdan neredeyse onun zıttıydı. 2001'de sorun, kurumların yokluğuydu: çıpalanmış bir kur ve düzenlenmemiş, kırılgan bir bankacılık sistemi çökmüştü. 2018'de ise kurumlar yerli yerindeydi; dalgalı kur işliyordu, bankacılık sistemi 2001 sonrası reformlarla çok daha sağlamdı. Buna rağmen ekonomi sert bir kur sarsıntısı yaşadı. Çünkü bu kez kırılganlık yer değiştirmişti: bankaların bilançosundan, şirketlerin bilançosuna.

Hikâyeyi anlamak için krizden önceki bolluk yıllarına bakmak gerekir. 2008 sonrası dünyada, niceliksel gevşemeyi konuşurken değindiğimiz gibi, para bol ve ucuzdu. Büyük merkez bankaları faizi sıfıra indirip sisteme likidite pompalayınca, bu ucuz para getiri arayışıyla gelişen ülkelere aktı. Türkiye de bu akımdan payını aldı. Bu ortamda Türk şirketleri için döviz cinsinden borçlanmak son derece cazipti: döviz faizi TL faizinden düşüktü ve kur uzun süre görece sakin seyrediyordu. Böylece reel sektörde, geliri ağırlıkla TL olan ama borcu döviz cinsinden olan büyük bir pozisyon birikti.

Bolluk döneminde bu durum bir sorun gibi görünmez; çünkü kur sakin olduğu sürece döviz borcunu çevirmek kolaydır. Ama burada sessiz bir bomba vardır ve adı para uyumsuzluğudur: geliriniz bir para biriminde, borcunuz başka bir para birimindeyse, o iki para arasındaki köprü olan kur hareket ettiği anda doğrudan darbe alırsınız.

İşte 2018'de olan tam olarak buydu. Kur sert biçimde yükseldiğinde, geliri TL olup borcu döviz olan bir şirketin borç yükü, o şirket hiçbir şey yapmadan, sırf kur arttığı için TL bazında şişti. Buna bilanço etkisi denir ve çok önemlidir: burada kur, ekonomiyi alışılmış yoldan, yani ithalatı pahalılaştırıp talebi kısarak değil, doğrudan şirketlerin bilançosunu bozarak vurur. Finansal tabloları konuşurken açık pozisyonun ve kur riskinin neden tehlikeli olduğunu görmüştük; 2018, bu riskin tek tek şirketlerde değil, neredeyse tüm reel sektör ölçeğinde gerçekleşmesiydi.

Peki bu kırılganlık neden tam o anda patladı? Çünkü iki şey aynı anda devreye girdi. Bir yandan küresel koşullar sıkılaşıyordu; ucuz para dönemi tersine dönerken sermaye gelişen ülkelerden çıkmaya başlamıştı. Öte yandan, bir güven kaybı ve dış gerginlik, bu yapısal zemini ateşledi. Sermaye akımı tersine döndü, kur hızla hareket etti ve biriken döviz borcu pozisyonu bir anda görünür hale geldi. Dönüm noktalarını konuşurken söylediğimiz gibi, tetikleyici çoğu zaman algı ve güvendir; ama hasarın boyutunu belirleyen, altta yatan yapısal kırılganlıktır. 2018'de kıvılcım güven kaybıydı, ama yangının yakıtı yıllarca biriken döviz borcuydu.

Sonuç, tanıdık bir zincirdi: yükselen kur enflasyonu yukarı itti ve döviz borcu taşıyan reel sektörü ciddi biçimde zorladı. Bu, yapısal haritada konuştuğumuz boom-bust ritminin, yani ucuz finansmanla gelen bolluğun ardından gelen ani frenlenmenin, en çağdaş ve en somut örneklerinden biriydi.

Şimdi analist gözüyle üç derse bakalım.

Birincisi, "ne kadar borç" sorusu eksiktir; asıl soru "kim borçlu ve hangi para biriminde". Aynı büyüklükteki borç, kamuda mı yoksa özel sektörde mi olduğuna, TL mi yoksa döviz cinsinden mi olduğuna göre bambaşka bir risk taşır. 2001 esas olarak bankaların kırılganlığıydı; 2018 ise reel sektörün döviz borcu. Bu yüzden analist hiçbir zaman toplam borç rakamına bakıp yetinmez; o borcun kime ait olduğuna ve hangi para biriminde olduğuna, yani kompozisyonuna bakar.

İkincisi, para uyumsuzluğu sessiz bir risktir ve bolluk onu gizler. Geliri bir para biriminde, borcu başka birinde olmak, kur sakin olduğu sürece hiçbir maliyet doğurmaz; hatta düşük döviz faizi sayesinde kârlı bile görünür. Tam da bu yüzden tehlikelidir: risk, en görünmez olduğu dönemde en hızlı birikir. İyi günlerde alınan bu pozisyon, kötü günlerin faturasını yazar.

Üçüncüsü, güven, kuru temel verilerden çok daha hızlı hareket ettirir. Bir ekonominin yapısal göstergeleri yavaş değişir; ama güven bir anda bozulabilir. Bu yüzden kur, altta yatan dengeler aynı kalsa bile, algı sertçe değiştiğinde çok hızlı hareket edebilir. Analist bu yüzden yalnızca yapısal verilere değil, aynı anda piyasanın güven durumuna, risk primine ve beklentilere de bakar; çünkü kısa vadede kuru oynatan çoğu zaman ikincisidir.

Özetle 2018, kurumların değil, reel sektör bilançosunun kriziydi. Boom yıllarında ucuza biriktirilen döviz borcu, küresel sıkılaşma ve güven kaybıyla buluşunca, bilanço etkisi yoluyla sert bir şoka dönüştü. 2001'den temel farkı, kırılganlığın yer değiştirmesiydi: bankadan şirkete, kurumsal yapıdan özel sektörün döviz pozisyonuna.

2018, döviz cinsinden borçlanmanın ve daha geniş anlamda dövizleşmenin ne kadar kırılganlık yaratabileceğini acı biçimde gösterdi. Peki bu dövizleşme eğilimine karşı ne yapılabilir? Sıradaki içerikte, tam da bu soruya verilen tartışmalı bir politika yanıtına bakıyoruz: Kur Korumalı Mevduat.

2018 kur şoku, 2001'in tekrarı değildi; birçok bakımdan neredeyse onun zıttıydı. 2001'de sorun, kurumların yokluğuydu: çıpalanmış bir kur ve düzenlenmemiş, kırılgan bir bankacılık sistemi çökmüştü. 2018'de ise kurumlar yerli yerindeydi; dalgalı kur işliyordu, bankacılık sistemi 2001 sonrası reformlarla çok daha sağlamdı. Buna rağmen ekonomi sert bir kur sarsıntısı yaşadı. Çünkü bu kez kırılganlık yer değiştirmişti: bankaların bilançosundan, şirketlerin bilançosuna.

Hikâyeyi anlamak için krizden önceki bolluk yıllarına bakmak gerekir. 2008 sonrası dünyada, niceliksel gevşemeyi konuşurken değindiğimiz gibi, para bol ve ucuzdu. Büyük merkez bankaları faizi sıfıra indirip sisteme likidite pompalayınca, bu ucuz para getiri arayışıyla gelişen ülkelere aktı. Türkiye de bu akımdan payını aldı. Bu ortamda Türk şirketleri için döviz cinsinden borçlanmak son derece cazipti: döviz faizi TL faizinden düşüktü ve kur uzun süre görece sakin seyrediyordu. Böylece reel sektörde, geliri ağırlıkla TL olan ama borcu döviz cinsinden olan büyük bir pozisyon birikti.

Bolluk döneminde bu durum bir sorun gibi görünmez; çünkü kur sakin olduğu sürece döviz borcunu çevirmek kolaydır. Ama burada sessiz bir bomba vardır ve adı para uyumsuzluğudur: geliriniz bir para biriminde, borcunuz başka bir para birimindeyse, o iki para arasındaki köprü olan kur hareket ettiği anda doğrudan darbe alırsınız.

İşte 2018'de olan tam olarak buydu. Kur sert biçimde yükseldiğinde, geliri TL olup borcu döviz olan bir şirketin borç yükü, o şirket hiçbir şey yapmadan, sırf kur arttığı için TL bazında şişti. Buna bilanço etkisi denir ve çok önemlidir: burada kur, ekonomiyi alışılmış yoldan, yani ithalatı pahalılaştırıp talebi kısarak değil, doğrudan şirketlerin bilançosunu bozarak vurur. Finansal tabloları konuşurken açık pozisyonun ve kur riskinin neden tehlikeli olduğunu görmüştük; 2018, bu riskin tek tek şirketlerde değil, neredeyse tüm reel sektör ölçeğinde gerçekleşmesiydi.

Peki bu kırılganlık neden tam o anda patladı? Çünkü iki şey aynı anda devreye girdi. Bir yandan küresel koşullar sıkılaşıyordu; ucuz para dönemi tersine dönerken sermaye gelişen ülkelerden çıkmaya başlamıştı. Öte yandan, bir güven kaybı ve dış gerginlik, bu yapısal zemini ateşledi. Sermaye akımı tersine döndü, kur hızla hareket etti ve biriken döviz borcu pozisyonu bir anda görünür hale geldi. Dönüm noktalarını konuşurken söylediğimiz gibi, tetikleyici çoğu zaman algı ve güvendir; ama hasarın boyutunu belirleyen, altta yatan yapısal kırılganlıktır. 2018'de kıvılcım güven kaybıydı, ama yangının yakıtı yıllarca biriken döviz borcuydu.

Sonuç, tanıdık bir zincirdi: yükselen kur enflasyonu yukarı itti ve döviz borcu taşıyan reel sektörü ciddi biçimde zorladı. Bu, yapısal haritada konuştuğumuz boom-bust ritminin, yani ucuz finansmanla gelen bolluğun ardından gelen ani frenlenmenin, en çağdaş ve en somut örneklerinden biriydi.

Şimdi analist gözüyle üç derse bakalım.

Birincisi, "ne kadar borç" sorusu eksiktir; asıl soru "kim borçlu ve hangi para biriminde". Aynı büyüklükteki borç, kamuda mı yoksa özel sektörde mi olduğuna, TL mi yoksa döviz cinsinden mi olduğuna göre bambaşka bir risk taşır. 2001 esas olarak bankaların kırılganlığıydı; 2018 ise reel sektörün döviz borcu. Bu yüzden analist hiçbir zaman toplam borç rakamına bakıp yetinmez; o borcun kime ait olduğuna ve hangi para biriminde olduğuna, yani kompozisyonuna bakar.