@ATM_Transito Resulta imperativo que la estructura de pagos guarde una relación aritmética y jurídica justa con el valor actualizado del bien/servicio, evitando una afectación desproporcionada al patrimonio del deudor.2/2

@ATM_Transito La exigibilidad de la obligación debe estar supeditada al principio de proporcionalidad, conforme al cual el cumplimiento de la misma no puede exceder la capacidad patrimonial ni desnaturalizar el objeto del contrato. 1/2

#24Horas | Se develan las imágenes de sujetos señalados como integrantes de 'Los Águilas'. Según las investigaciones, los sospechosos quedaron registrados en cámaras junto a los ocho jóvenes desaparecidos en Milagro.

Un reportaje de @CataGarciaTA

https://t.co/gHv0rq4aps

¿TODAVÍA CREES QUE ES AMOR?

'Obsesión', la película del momento.

Sigue a un joven que pide un deseo sobrenatural para conquistar a su amor imposible. Lo que parecía una fantasía romántica termina convirtiéndose en una aterradora pesadilla.

¿Ya la viste?

GOLPE AL NARCOTRÁFICO INTERNACIONAL EN EL PUERTO DE POSORJA

La #PolicíaEcuador, ejecutó un operativo en el puerto de Posorja, #Guayas, evitando el envío de droga hacia mercados internacionales.

En la intervención se decomisaron 270 paquetes de cocaína ocultos en un vehículo tipo cabezal, logrando la aprehensión de un sujeto vinculado al hecho.

Indicios:

●270 paquetes de cocaína

●01 vehículo tipo cabezal

●02 dispositivos móviles

●03 GPS satelitales

#PolicíaEcuador

#ServirYProtegerConFirmeza

Dictan prisión para seis de ocho policías implicados en varios delitos en Guayaquil.

📲 Más noticias en https://t.co/WxzQgGIcvJ

#Pantalla10#ElNoticiero#TCDigital

Siete peludos amigos se han vuelto virales tras protagonizar una aventura increíble. Después de ser robados y transportados ilegalmente, estos valientes perritos lograron escapar del camión y emprendieron un viaje de 17 kilómetros para volver con sus familias.

#pizzafestecu

#FiscalíaEc ofrece el servicio de ocultamiento de datos personales publicados en el SIAF. El trámite se realiza por petición expresa del titular o su representante legal, en casos que ya cuenten con una decisión jurisdiccional.

🔗 Visita nuestra guía: https://t.co/ueM7RXhNTc

#ATENCION | Clausuran una gasolinera en Guayaquil tras detectar que presuntamente recibía combustible de origen ilegal. Durante el operativo, seis personas fueron detenidas para las investigaciones correspondientes.

Los detalles ➡️ https://t.co/dCB4Y0XfPx

➡️ Prescripción de la acción de cobro y alcance de los actos interruptivos

Tribunal Distrital de lo Contencioso Tributario de Pichincha

Proceso: 17510-2024-00475

Sentencia: 4 de diciembre de 2025

📌 ¿Qué se discutió?

El punto central fue determinar si los oficios de cobro remitidos por la Administración en años posteriores podían considerarse actos idóneos para interrumpir la prescripción conforme al artículo 56 del Código Tributario, en concordancia con el artículo 55 ibídem y el artículo 316 numeral 2 del COGEP.

📌 ¿Qué resolvió el Tribunal?

El Tribunal estableció que los oficios recordatorios no constituyen actos interruptivos válidos, pues la ley prevé de forma taxativa que la prescripción solo se interrumpe por el reconocimiento expreso o tácito de la obligación o por la citación con el auto de pago. Al haberse practicado esta citación cuando el plazo legal ya había transcurrido, la potestad de cobro estaba extinguida, dejando sin efecto el proceso coactivo y el título de crédito.

📌 Criterios relevantes

“Es preciso señalar que un oficio recordatorio no constituye un requerimiento de pago en el sentido formal previsto en el art. 56 del Código Tributario, ni configura un acto de inicio de ejecución.” (sección 6.4, párr. 10)

🔎 Lo más interesante del caso

Este fallo es particularmente relevante porque involucra a una administración tributaria de excepción como la SCVS. El Tribunal deja claro que incluso los entes con potestades sectoriales específicas deben sujetarse estrictamente al régimen general de prescripción previsto en el Código Tributario.

@lacortedicetrib

https://t.co/4h5IuPXEYl

➡️ Pérdida por venta de cartera entre partes independientes

Tribunal Distrital de lo Contencioso Tributario del Guayas

Juicio: 09501-2023-00162

Sentencia: 5 de diciembre de 2025

📌 ¿Qué se discutió?

El caso analizó si la pérdida generada por la venta de cartera entre partes independientes podía ser considerada gasto deducible para efectos del Impuesto a la Renta. El contribuyente sostuvo que la pérdida debía reconocerse conforme al artículo 11 de la LRTI, mientras que la administración argumentó que el tratamiento debía evaluarse bajo las reglas de provisiones por incobrabilidad (art. 10 numeral 11 LRTI y NIC 39) y que el contribuyente habría obtenido un doble beneficio tributario.

📌 ¿Qué resolvió el Tribunal?

🔸 El Tribunal concluyó que la administración aplicó incorrectamente la norma, al confundir el tratamiento de provisiones por deterioro de cartera con el de venta de cartera. 🔸 La venta de cartera debe analizarse bajo el artículo 11 de la LRTI, no bajo las reglas de provisiones por incobrabilidad. 🔸 La norma tributaria prevalece sobre la contable en la determinación de la deducibilidad. 🔸 La pérdida por venta de cartera sí puede ser deducible cuando se realiza entre partes no relacionadas.

📌 Cita relevante

“Las provisiones que fueron constituidas respecto de la cartera antes de darse su venta [...] fueron consideradas como gasto no deducible en el año 2016, lo que origina el aumento de base imponible y por tanto contrarresta el beneficio recibido antes, por lo que no se puede considerar que existe un doble beneficio.” (sección 7.7)

🔎 Lo más interesante del caso

El Tribunal descartó la existencia de doble beneficio tributario, al verificar que las provisiones previamente constituidas respecto de la cartera habían sido registradas como gasto no deducible, lo que incrementó la base imponible del contribuyente.

@lacortedicetrib

https://t.co/4h5IuPXEYl

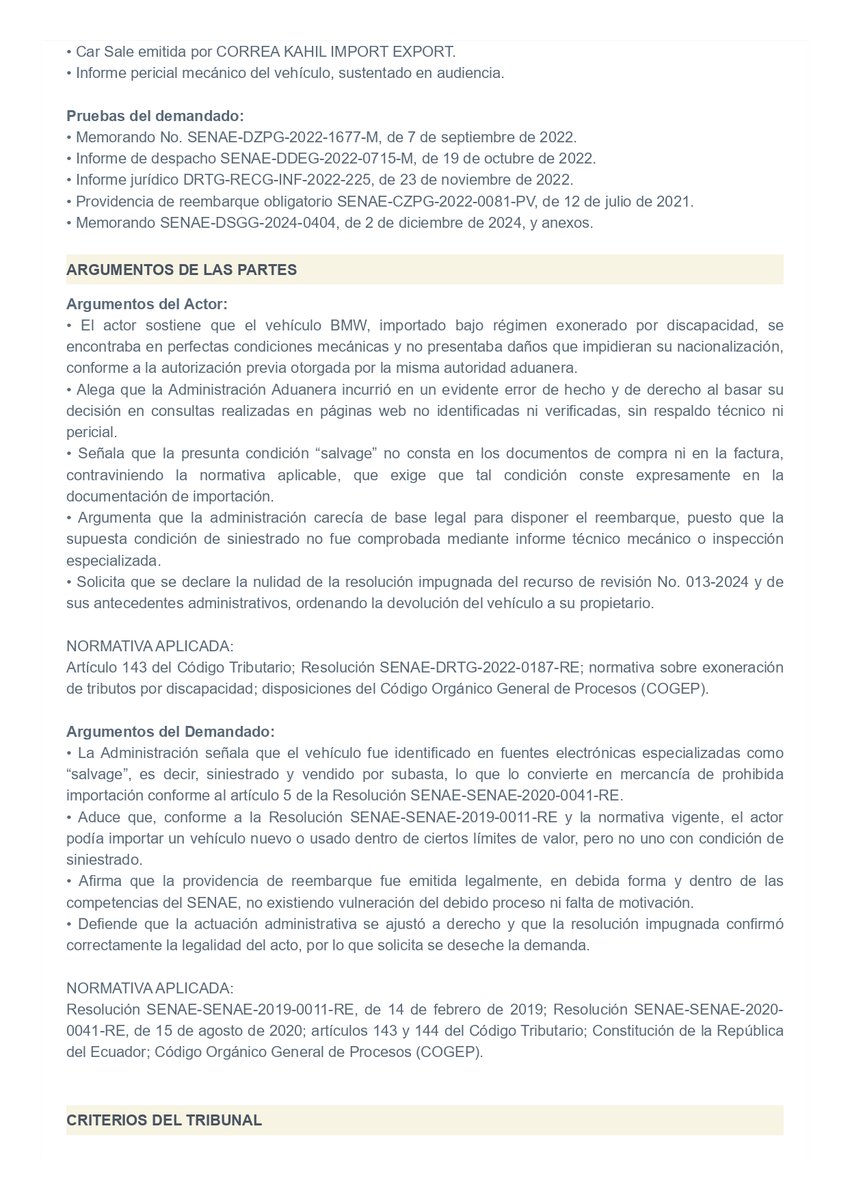

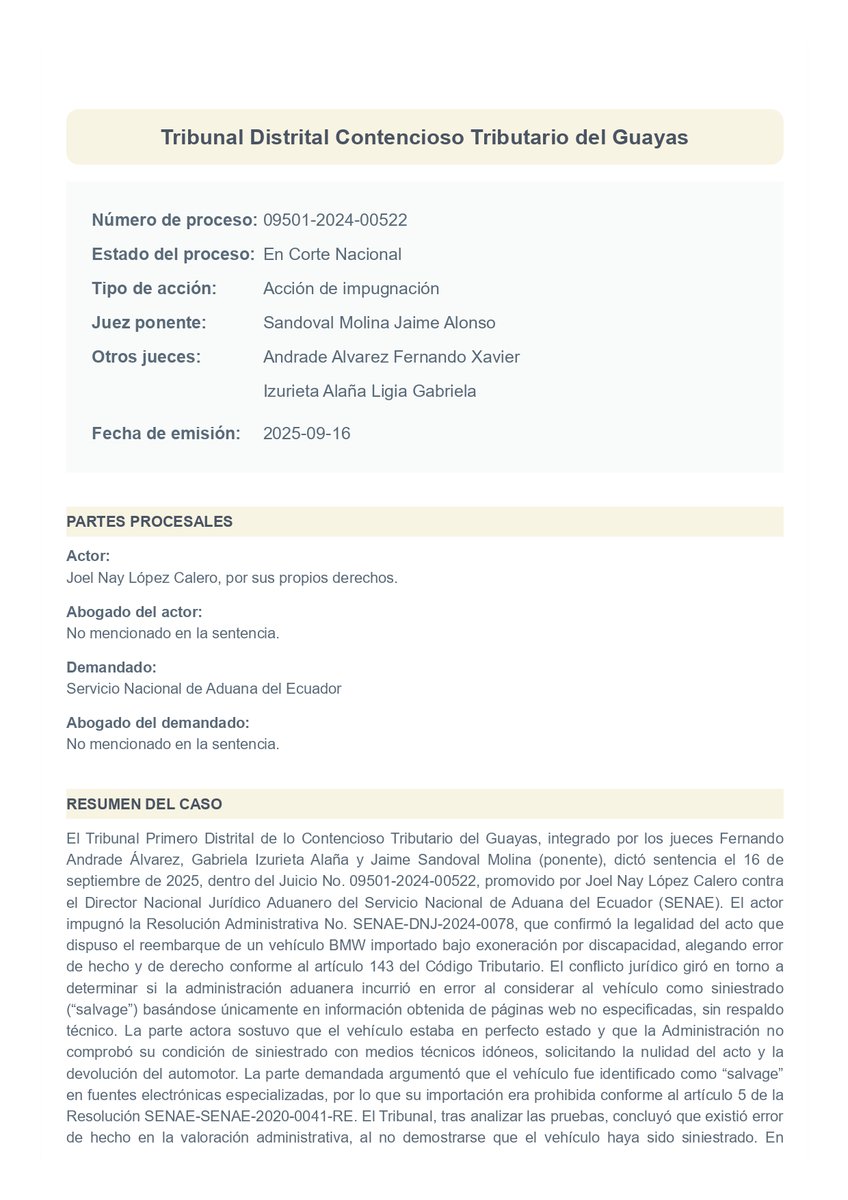

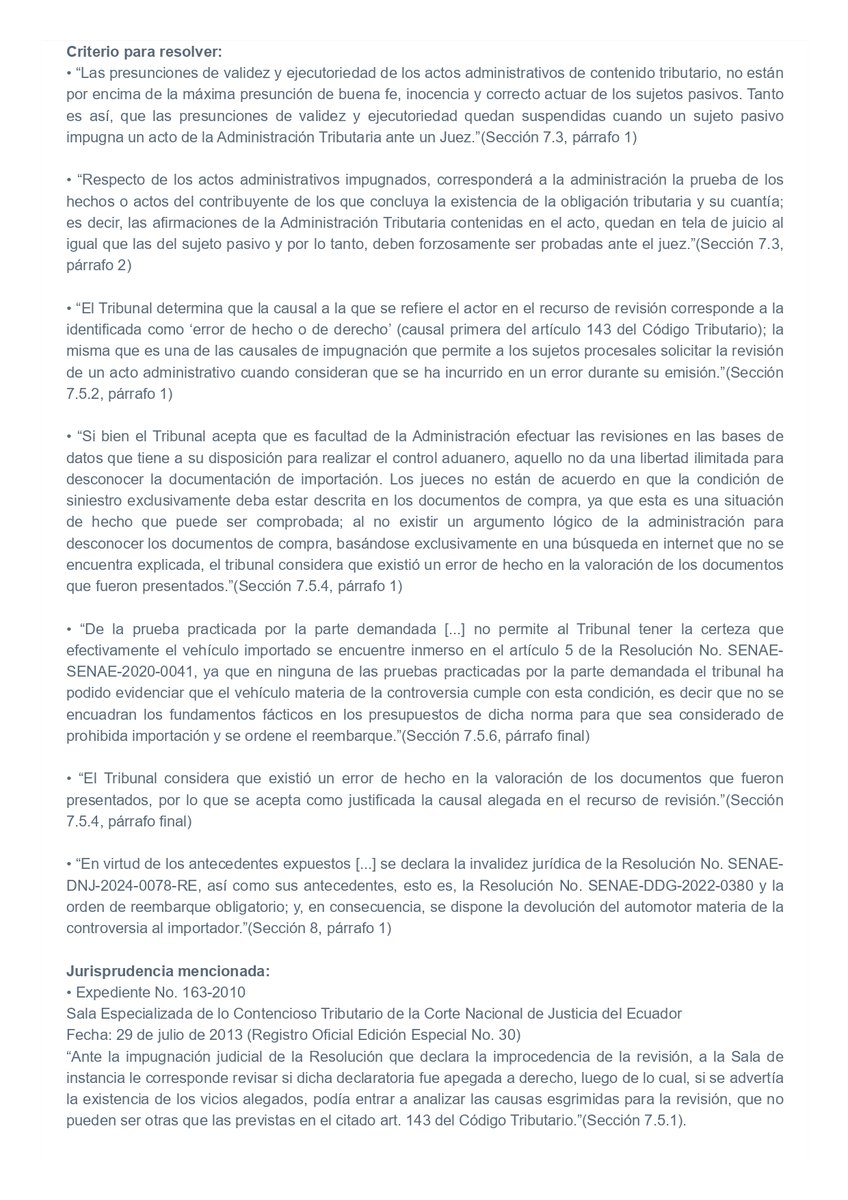

➡️ Reembarque de vehículo importado con exoneración por discapacidad

Tribunal Distrital de lo Contencioso Tributario del Guayas

Juicio: 09501-2024-00522

Sentencia: 16 de septiembre de 2025

📌 ¿Qué se discutió?

El caso analizó si la Administración Aduanera podía disponer el reembarque de un vehículo BMW importado con exoneración por discapacidad al considerar que tenía condición de “salvage” (siniestrado). El contribuyente alegó que el SENAE incurrió en error de hecho y de derecho, pues basó su decisión únicamente en consultas realizadas en páginas web no identificadas ni verificadas, sin respaldo técnico ni pericial que demuestre que el vehículo era siniestrado.

📌 ¿Qué resolvió el Tribunal?

El Tribunal concluyó que la Administración no logró demostrar que el vehículo estuviera efectivamente siniestrado ni que encuadrara en la prohibición de importación prevista en la normativa aduanera. Determinó que existió un error de hecho en la valoración de la documentación presentada por el importador, pues la autoridad desconoció los documentos de compra basándose únicamente en una búsqueda en internet no explicada ni respaldada técnicamente.

📌 Criterio relevante

“Si bien el Tribunal acepta que es facultad de la Administración efectuar las revisiones en las bases de datos que tiene a su disposición para realizar el control aduanero, aquello no da una libertad ilimitada para desconocer la documentación de importación… al no existir un argumento lógico de la administración para desconocer los documentos de compra, basándose exclusivamente en una búsqueda en internet que no se encuentra explicada, el tribunal considera que existió un error de hecho en la valoración de los documentos que fueron presentados.” (Sección 7.5.4, párrafo 1)

🔎 Lo interesante del caso

El análisis judicial se centró en un recurso de revisión sustentado en la causal de error de hecho o de derecho prevista en el Código Tributario. El Tribunal concluyó que sí se configuró la causal invocada, al evidenciarse un error de hecho en la valoración de los documentos presentados por el contribuyente, lo que justificó aceptar el recurso y declarar la invalidez de los actos administrativos impugnados.

@lacortedicetrib

https://t.co/4h5IuPXEYl

![PaulinaRojasJ's tweet photo. ➡️ Pérdida por venta de cartera entre partes independientes

Tribunal Distrital de lo Contencioso Tributario del Guayas

Juicio: 09501-2023-00162

Sentencia: 5 de diciembre de 2025

📌 ¿Qué se discutió?

El caso analizó si la pérdida generada por la venta de cartera entre partes independientes podía ser considerada gasto deducible para efectos del Impuesto a la Renta. El contribuyente sostuvo que la pérdida debía reconocerse conforme al artículo 11 de la LRTI, mientras que la administración argumentó que el tratamiento debía evaluarse bajo las reglas de provisiones por incobrabilidad (art. 10 numeral 11 LRTI y NIC 39) y que el contribuyente habría obtenido un doble beneficio tributario.

📌 ¿Qué resolvió el Tribunal?

🔸 El Tribunal concluyó que la administración aplicó incorrectamente la norma, al confundir el tratamiento de provisiones por deterioro de cartera con el de venta de cartera. 🔸 La venta de cartera debe analizarse bajo el artículo 11 de la LRTI, no bajo las reglas de provisiones por incobrabilidad. 🔸 La norma tributaria prevalece sobre la contable en la determinación de la deducibilidad. 🔸 La pérdida por venta de cartera sí puede ser deducible cuando se realiza entre partes no relacionadas.

📌 Cita relevante

“Las provisiones que fueron constituidas respecto de la cartera antes de darse su venta [...] fueron consideradas como gasto no deducible en el año 2016, lo que origina el aumento de base imponible y por tanto contrarresta el beneficio recibido antes, por lo que no se puede considerar que existe un doble beneficio.” (sección 7.7)

🔎 Lo más interesante del caso

El Tribunal descartó la existencia de doble beneficio tributario, al verificar que las provisiones previamente constituidas respecto de la cartera habían sido registradas como gasto no deducible, lo que incrementó la base imponible del contribuyente.

@lacortedicetrib

https://t.co/4h5IuPXEYl](https://pbs.twimg.com/media/HCqYq_JWIAI8uGY.jpg)

![PaulinaRojasJ's tweet photo. ➡️ Pérdida por venta de cartera entre partes independientes

Tribunal Distrital de lo Contencioso Tributario del Guayas

Juicio: 09501-2023-00162

Sentencia: 5 de diciembre de 2025

📌 ¿Qué se discutió?

El caso analizó si la pérdida generada por la venta de cartera entre partes independientes podía ser considerada gasto deducible para efectos del Impuesto a la Renta. El contribuyente sostuvo que la pérdida debía reconocerse conforme al artículo 11 de la LRTI, mientras que la administración argumentó que el tratamiento debía evaluarse bajo las reglas de provisiones por incobrabilidad (art. 10 numeral 11 LRTI y NIC 39) y que el contribuyente habría obtenido un doble beneficio tributario.

📌 ¿Qué resolvió el Tribunal?

🔸 El Tribunal concluyó que la administración aplicó incorrectamente la norma, al confundir el tratamiento de provisiones por deterioro de cartera con el de venta de cartera. 🔸 La venta de cartera debe analizarse bajo el artículo 11 de la LRTI, no bajo las reglas de provisiones por incobrabilidad. 🔸 La norma tributaria prevalece sobre la contable en la determinación de la deducibilidad. 🔸 La pérdida por venta de cartera sí puede ser deducible cuando se realiza entre partes no relacionadas.

📌 Cita relevante

“Las provisiones que fueron constituidas respecto de la cartera antes de darse su venta [...] fueron consideradas como gasto no deducible en el año 2016, lo que origina el aumento de base imponible y por tanto contrarresta el beneficio recibido antes, por lo que no se puede considerar que existe un doble beneficio.” (sección 7.7)

🔎 Lo más interesante del caso

El Tribunal descartó la existencia de doble beneficio tributario, al verificar que las provisiones previamente constituidas respecto de la cartera habían sido registradas como gasto no deducible, lo que incrementó la base imponible del contribuyente.

@lacortedicetrib

https://t.co/4h5IuPXEYl](https://pbs.twimg.com/media/HCqYq_IW4AAwNzL.jpg)

![PaulinaRojasJ's tweet photo. ➡️ Pérdida por venta de cartera entre partes independientes

Tribunal Distrital de lo Contencioso Tributario del Guayas

Juicio: 09501-2023-00162

Sentencia: 5 de diciembre de 2025

📌 ¿Qué se discutió?

El caso analizó si la pérdida generada por la venta de cartera entre partes independientes podía ser considerada gasto deducible para efectos del Impuesto a la Renta. El contribuyente sostuvo que la pérdida debía reconocerse conforme al artículo 11 de la LRTI, mientras que la administración argumentó que el tratamiento debía evaluarse bajo las reglas de provisiones por incobrabilidad (art. 10 numeral 11 LRTI y NIC 39) y que el contribuyente habría obtenido un doble beneficio tributario.

📌 ¿Qué resolvió el Tribunal?

🔸 El Tribunal concluyó que la administración aplicó incorrectamente la norma, al confundir el tratamiento de provisiones por deterioro de cartera con el de venta de cartera. 🔸 La venta de cartera debe analizarse bajo el artículo 11 de la LRTI, no bajo las reglas de provisiones por incobrabilidad. 🔸 La norma tributaria prevalece sobre la contable en la determinación de la deducibilidad. 🔸 La pérdida por venta de cartera sí puede ser deducible cuando se realiza entre partes no relacionadas.

📌 Cita relevante

“Las provisiones que fueron constituidas respecto de la cartera antes de darse su venta [...] fueron consideradas como gasto no deducible en el año 2016, lo que origina el aumento de base imponible y por tanto contrarresta el beneficio recibido antes, por lo que no se puede considerar que existe un doble beneficio.” (sección 7.7)

🔎 Lo más interesante del caso

El Tribunal descartó la existencia de doble beneficio tributario, al verificar que las provisiones previamente constituidas respecto de la cartera habían sido registradas como gasto no deducible, lo que incrementó la base imponible del contribuyente.

@lacortedicetrib

https://t.co/4h5IuPXEYl](https://pbs.twimg.com/media/HCqYq_HXoAAqa86.jpg)

![PaulinaRojasJ's tweet photo. ➡️ Pérdida por venta de cartera entre partes independientes

Tribunal Distrital de lo Contencioso Tributario del Guayas

Juicio: 09501-2023-00162

Sentencia: 5 de diciembre de 2025

📌 ¿Qué se discutió?

El caso analizó si la pérdida generada por la venta de cartera entre partes independientes podía ser considerada gasto deducible para efectos del Impuesto a la Renta. El contribuyente sostuvo que la pérdida debía reconocerse conforme al artículo 11 de la LRTI, mientras que la administración argumentó que el tratamiento debía evaluarse bajo las reglas de provisiones por incobrabilidad (art. 10 numeral 11 LRTI y NIC 39) y que el contribuyente habría obtenido un doble beneficio tributario.

📌 ¿Qué resolvió el Tribunal?

🔸 El Tribunal concluyó que la administración aplicó incorrectamente la norma, al confundir el tratamiento de provisiones por deterioro de cartera con el de venta de cartera. 🔸 La venta de cartera debe analizarse bajo el artículo 11 de la LRTI, no bajo las reglas de provisiones por incobrabilidad. 🔸 La norma tributaria prevalece sobre la contable en la determinación de la deducibilidad. 🔸 La pérdida por venta de cartera sí puede ser deducible cuando se realiza entre partes no relacionadas.

📌 Cita relevante

“Las provisiones que fueron constituidas respecto de la cartera antes de darse su venta [...] fueron consideradas como gasto no deducible en el año 2016, lo que origina el aumento de base imponible y por tanto contrarresta el beneficio recibido antes, por lo que no se puede considerar que existe un doble beneficio.” (sección 7.7)

🔎 Lo más interesante del caso

El Tribunal descartó la existencia de doble beneficio tributario, al verificar que las provisiones previamente constituidas respecto de la cartera habían sido registradas como gasto no deducible, lo que incrementó la base imponible del contribuyente.

@lacortedicetrib

https://t.co/4h5IuPXEYl](https://pbs.twimg.com/media/HCqYq_PXAAAdd4X.jpg)