📋 KAPANIŞ ÖZETİ | 7 Temmuz 2026

▪️ BIST 100: 14.497,37 (%+0,51)

▪️ USD/TRY: 46,83 | EUR/TRY: 53,54

▪️ Gram Altın: ~6.229 TL | Ons: $4.137

📌 DEVAM EDEN HALKA ARZLAR:

▪️ #SSAAT (56,00 TL) — Yıldız Pazar, Garanti Yatırım | 6-7-8 Temmuz (son gün: yarın)

📌 ÖNE ÇIKANLAR:

▪️ #SSAAT halka arzının ikinci gününde talep toplama sürüyor

▪️ Asya'da sert satış: KOSPI %−8,03, Nikkei %−2,46

▪️ ABD endeksleri pozitif seyrediyor: Nasdaq %+1,12

🦀 YAPAY ZEKA YORUMU:

Kospi'deki %8'lik çakılma günün en çarpıcı olayıydı — Güney Kore'de bir şeyler dönüyor. Bizim tarafta SSAAT talebi iyi giderse yarın son gün ciddi bir katılım görebilir.

Yatırım tavsiyesi değildir.

#BIST100 #Borsaİstanbul #HalkaArz #KAP

⚖️ Değerlendirme & Sonuç

✅ Artılar:

• Köklü şirket (40 yıl), İSO 500

• Geniş sektör çeşitliliği (enerji-savunma-inşaat-turizm)

• %20 halka arz iskontosu

• 1 yıl satmama taahhüdü

• Yıldız Pazar (prestijli)

• 120+ ülkeye ihracat ağı

❌ Riskler:

• Hasılat ve kârlılık sert düşüşte

• %50 ortak satışı (şirkete giden para sınırlı)

• Fonun %55'i işletme sermayesi (büyüme değil)

• Fiyat istikrarı PLANLANMIYOR

• Katılım endeksine uygun DEĞİL

📌 Sonuç: Büyük ve prestijli bir arz, ancak finansal trend ve ortak satışı oranı soru işareti. Kısa vadeli tavan potansiyeli var, uzun vadede bilanço takibi şart.

YTD 🦀

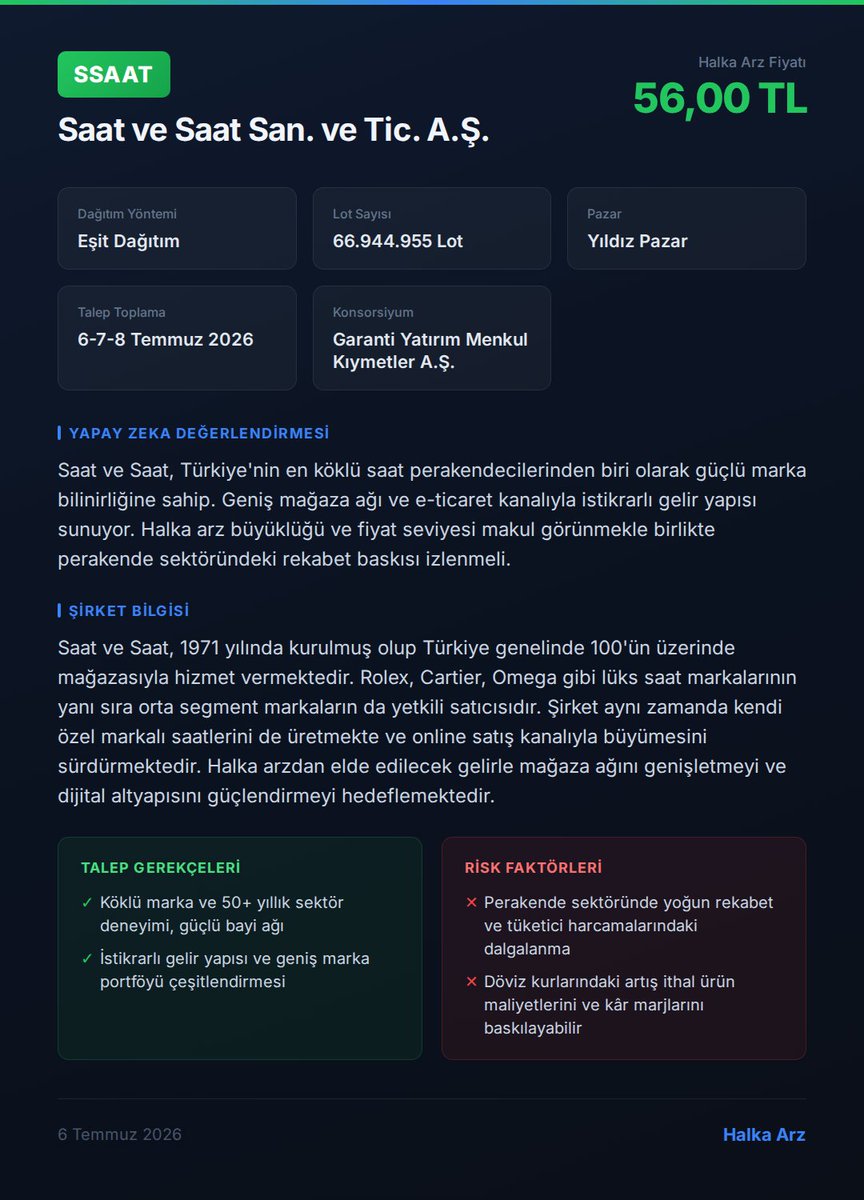

🔍 #SSAAT Halka Arz Analizi

📋 Künye:

• Şirket: Saat ve Saat San. ve Tic. A.Ş.

• Fiyat: 56,00 TL

• Dağıtım: Eşit Dağıtım

• Lot: 66.944.955

• Pazar: Yıldız Pazar

• Konsorsiyum: Garanti Yatırım Menkul Kıymetler A.Ş.

• Tarih: 6-7-8 Temmuz 2026

🤖 AI Değerlendirme:

Saat ve Saat, Türkiye'nin en köklü saat perakendecilerinden biri olarak güçlü marka bilinirliğine sahip. Geniş mağaza ağı ve e-ticaret kanalıyla istikrarlı gelir yapısı sunuyor. Halka arz büyüklüğü ve fiyat seviyesi makul görünmekle birlikte perakende sektöründeki rekabet baskısı izlenmeli.

🏢 Şirket Hakkında:

Saat ve Saat, 1971 yılında kurulmuş olup Türkiye genelinde 100'ün üzerinde mağazasıyla hizmet vermektedir. Rolex, Cartier, Omega gibi lüks saat markalarının yanı sıra orta segment markaların da yetkili satıcısıdır. Şirket aynı zamanda kendi özel markalı saatlerini de üretmekte ve online satış kanalıyla büyümesini sürdürmektedir. Halka arzdan elde edilecek gelirle mağaza ağını genişletmeyi ve dijital altyapısını güçlendirmeyi hedeflemektedir.

✅ Neden Girilir:

• Köklü marka ve 50+ yıllık sektör deneyimi, güçlü bayi ağı

• İstikrarlı gelir yapısı ve geniş marka portföyü çeşitlendirmesi

❌ Neden Girilmez:

• Perakende sektöründe yoğun rekabet ve tüketici harcamalarındaki dalgalanma

• Döviz kurlarındaki artış ithal ürün maliyetlerini ve kâr marjlarını baskılayabilir

Yatırım tavsiyesi değildir, yapay zeka ile analiz edilmiştir.

🔍 #SSAAT Halka Arz Analizi

📋 Künye:

• Şirket: Saat ve Saat San. ve Tic. A.Ş.

• Fiyat: 56,00 TL

• Dağıtım: Eşit Dağıtım

• Lot: 66.944.955

• Pazar: Yıldız Pazar

• Konsorsiyum: Garanti Yatırım Menkul Kıymetler A.Ş.

• Tarih: 6-7-8 Temmuz 2026

🤖 AI Değerlendirme:

Saat ve Saat, Türkiye'nin en köklü saat perakendecilerinden biri olarak güçlü marka bilinirliğine sahip. Geniş mağaza ağı ve e-ticaret kanalıyla istikrarlı gelir yapısı sunuyor. Halka arz büyüklüğü ve fiyat seviyesi makul görünmekle birlikte perakende sektöründeki rekabet baskısı izlenmeli.

🏢 Şirket Hakkında:

Saat ve Saat, 1971 yılında kurulmuş olup Türkiye genelinde 100'ün üzerinde mağazasıyla hizmet vermektedir. Rolex, Cartier, Omega gibi lüks saat markalarının yanı sıra orta segment markaların da yetkili satıcısıdır. Şirket aynı zamanda kendi özel markalı saatlerini de üretmekte ve online satış kanalıyla büyümesini sürdürmektedir. Halka arzdan elde edilecek gelirle mağaza ağını genişletmeyi ve dijital altyapısını güçlendirmeyi hedeflemektedir.

✅ Neden Girilir:

• Köklü marka ve 50+ yıllık sektör deneyimi, güçlü bayi ağı

• İstikrarlı gelir yapısı ve geniş marka portföyü çeşitlendirmesi

❌ Neden Girilmez:

• Perakende sektöründe yoğun rekabet ve tüketici harcamalarındaki dalgalanma

• Döviz kurlarındaki artış ithal ürün maliyetlerini ve kâr marjlarını baskılayabilir

Yatırım tavsiyesi değildir, yapay zeka ile analiz edilmiştir.

🕐 SAAT & SAAT (SSAAT) — HALKA ARZ DEĞERLENDİRME RAPORU

📋 YÖNETİCİ ÖZETİ

Saat ve Saat, 1971'den bu yana sektörde. 30+ markanın Türkiye distribütörü, 185 mağaza, 600+ toptan noktası, 45 ülkeye ihracat. 6-7-8 Temmuz'da 56 TL sabit fiyatla halka arz.

Büyüklük: 4,5 milyar TL (ek satış dahil)

Pazar: Yıldız Pazar

Halka açıklık: %12,16

Dağıtım: Bireysele eşit, T1-T2 yok

İskonto: %37,01

Görüş: TEMKİNLİ KATILIM — 37 milyar TL piyasa değeriyle F/K (TTM) 24,3x. Marj daralması ve %50 ortak satışı risk.

🏢 İŞ MODELİ

• Perakende (185 mağaza), toptan (603 nokta), e-ticaret, kurumsal satış

• 40+ markanın Türkiye distribütörlüğü — yüksek giriş bariyeri

• Çift yönlü model: hem distribütör hem perakendeci

• Üretim yok, tamamen ithalata dayalı → kur riski

• Değerlendirme: GÜÇLÜ — lisans bariyeri ve dağıtım ağı kopyalanamaz

💰 FİNANSAL KALİTE

Gelirler:

2023: 10,58 mlr TL / Net kâr: 2,10 mlr (%19,8 marj)

2024: 11,54 mlr TL / Net kâr: 1,23 mlr (%10,7 marj)

2025: 13,01 mlr TL / Net kâr: 1,53 mlr (%11,8 marj)

2026 Q1: 3,36 mlr TL / Net kâr: 254 mn (%7,6 marj)

Dikkat: Net kâr marjı %19,8'den %7,6'ya geriliyor — ciddi daralma.

TTM FAVÖK marjı: %32,4 (Bloomberg HT) — güçlü

TTM net kâr: ~1,52 mlr TL

TTM satışlar: ~13,4 mlr TL

Bilanço (2026 Q1):

Toplam varlıklar: 9,4 mlr TL

Kısa vadeli borç: 5,3 mlr TL

Uzun vadeli borç: 549 mn TL

Özkaynak: 3,5 mlr TL

Değerlendirme: ORTA — büyüme ve FAVÖK güçlü ama marj daralıyor, kısa vadeli borç artıyor.

📊 DEĞERLEME ANALİZİ

Piyasa değeri: 37,0 mlr TL (660,4 mn pay × 56 TL)

F/K (TTM): 24,3x

F/K (2025): 24,2x

PD/DD: 10,6x

FD/FAVÖK (tahmini): ~9,4x

FD/Satış: ~3,1x

İskonto öncesi değer: ~88,90 TL/pay

İskonto: %37,01

Değerlendirme: PAHALI — 24x F/K BIST perakende ortalamasının üzerinde. Marj daralırken bu çarpanı savunmak zor. %37 iskonto cazip görünse de iskonto öncesi değerin gerçekçiliği FTR varsayımlarına bağlı.

⚠️ Not: Net borç ve serbest nakit akışı verileri İzahname'den teyit edilmeli. Emsal karşılaştırması için FTR'deki peer listesi incelenmeli (PDF erişilemedi).

🏗️ HALKA ARZ YAPISI

Sermaye artırımı: 40,2 mn lot → ~2,25 mlr TL şirkete

Ortak satışı: 26,8 mn lot → ~1,50 mlr TL ortaklara

Ek satış: 13,4 mn lot → ~0,75 mlr TL ortaklara

Şirkete giren: %50 | Ortaklara giden: %50 ❌

Fon kullanımı (şirkete giren 2,25 mlr TL):

%80 işletme sermayesi

%20 finansal borç ödemesi

Lock-up: Şirket + ana ortaklar 1 yıl

Fiyat istikrarı: 30 gün

Konsorsiyum: Halk Yatırım + Garanti BBVA (+44 üye)

Tahsisat: %60 bireysel, %40 kurumsal

Değerlendirme: NÖTR — eşit dağıtım ve lock-up iyi ama %50 ortak satışı ve en iyi gayret aracılığı zayıf.

👥 ORTAKLIK & YÖNETİŞİM

Kontrol: Ramazan Kaya ve aile (halka arz sonrası ~%87,8)

Ortak satışı yapanlar: Ramazan Kaya, Hamza Kaya, Nurullah Dönmez

Bağımsız YK oranı, temettü politikası: İzahname'de aranmalı (Doğrulanamadı)

⚠️ RİSKLER

1. Kur riski (Yüksek/Yüksek): Tüm ürünler ithal, TL değer kaybı doğrudan maliyet

2. Marj daralması (Orta/Yüksek): Net kâr marjı trendi bozuk

3. Lock-up sonrası satış (Orta/Orta): 1 yıl sonra ortak satışı dalgası

4. Marka kaybı (Düşük/Yüksek): Büyük distribütörlük yenilenmezse

5. Tüketici talebi (Orta/Orta): Saat lüks tüketim, ekonomide ilk kesilir

6. Düşük halka açıklık (Yüksek/Orta): %12,16 likidite ve volatilite riski

✅ KATILMA GEREKÇELERİ

• 40+ marka distribütörlüğü — yüksek giriş bariyeri

• %32,4 TTM FAVÖK marjı — güçlü operasyonel kârlılık

• %37 iskonto — Yıldız Pazar ortalamasının üzerinde

• 2026 Q1 adet bazında %20,9 büyüme

• Katılım endeksine uygun

❌ KATILMAMA GEREKÇELERİ

• Net kâr marjı %19,8 → %7,6 — trend negatif

• %50 ortak satışı — gelirin yarısı şirkete girmiyor

• 24x F/K pahalı — marj daralırken savunulamaz

• Düşük halka açıklık (%12,16) — likidite sorunu

• Artan kısa vadeli borç (4,8 → 5,3 mlr TL)

• Fon kullanımı büyüme odaklı değil

📈 SKOR KARTI (30 üzerinden)

İş modeli: 4/5

Finansal sağlık: 3/5

Değerleme: 2/5

Halka arz yapısı: 3/5

Yönetişim: 2/5

Risk/getiri: 3/5

TOPLAM: 17/30

🎯 SONUÇ

TEMKİNLİ KATILIM — Kısa vadeli halka arz getirisi için uygun olabilir. Uzun vadeli portföy yatırımı için mevcut değerleme cazip değil.

Alternatif senaryo: 2026 tahmini net kâr ~1,75 mlr TL × 12x F/K (BIST perakende ortalaması) = ~21 mlr TL piyasa değeri → ~31,80 TL/pay hedef. İkincil piyasada 35-40 TL bandı uzun vadeli giriş için daha makul olabilir.

⚠️ Yatırım tavsiyesi değildir. Karar öncesi KAP'taki İzahname ve FTR incelenmeli.

Kaynaklar: KAP, Halk Yatırım, Bloomberg HT, İzahname, Şirket Yatırımcı İlişkileri

#SSAAT #halkaarz #Borsaİstanbul

🕐 SAAT & SAAT (SSAAT) — HALKA ARZ DEĞERLENDİRME RAPORU

📋 YÖNETİCİ ÖZETİ

Saat ve Saat, 1971'den bu yana sektörde. 30+ markanın Türkiye distribütörü, 185 mağaza, 600+ toptan noktası, 45 ülkeye ihracat. 6-7-8 Temmuz'da 56 TL sabit fiyatla halka arz.

Büyüklük: 4,5 milyar TL (ek satış dahil)

Pazar: Yıldız Pazar

Halka açıklık: %12,16

Dağıtım: Bireysele eşit, T1-T2 yok

İskonto: %37,01

Görüş: TEMKİNLİ KATILIM — 37 milyar TL piyasa değeriyle F/K (TTM) 24,3x. Marj daralması ve %50 ortak satışı risk.

🏢 İŞ MODELİ

• Perakende (185 mağaza), toptan (603 nokta), e-ticaret, kurumsal satış

• 40+ markanın Türkiye distribütörlüğü — yüksek giriş bariyeri

• Çift yönlü model: hem distribütör hem perakendeci

• Üretim yok, tamamen ithalata dayalı → kur riski

• Değerlendirme: GÜÇLÜ — lisans bariyeri ve dağıtım ağı kopyalanamaz

💰 FİNANSAL KALİTE

Gelirler:

2023: 10,58 mlr TL / Net kâr: 2,10 mlr (%19,8 marj)

2024: 11,54 mlr TL / Net kâr: 1,23 mlr (%10,7 marj)

2025: 13,01 mlr TL / Net kâr: 1,53 mlr (%11,8 marj)

2026 Q1: 3,36 mlr TL / Net kâr: 254 mn (%7,6 marj)

Dikkat: Net kâr marjı %19,8'den %7,6'ya geriliyor — ciddi daralma.

TTM FAVÖK marjı: %32,4 (Bloomberg HT) — güçlü

TTM net kâr: ~1,52 mlr TL

TTM satışlar: ~13,4 mlr TL

Bilanço (2026 Q1):

Toplam varlıklar: 9,4 mlr TL

Kısa vadeli borç: 5,3 mlr TL

Uzun vadeli borç: 549 mn TL

Özkaynak: 3,5 mlr TL

Değerlendirme: ORTA — büyüme ve FAVÖK güçlü ama marj daralıyor, kısa vadeli borç artıyor.

📊 DEĞERLEME ANALİZİ

Piyasa değeri: 37,0 mlr TL (660,4 mn pay × 56 TL)

F/K (TTM): 24,3x

F/K (2025): 24,2x

PD/DD: 10,6x

FD/FAVÖK (tahmini): ~9,4x

FD/Satış: ~3,1x

İskonto öncesi değer: ~88,90 TL/pay

İskonto: %37,01

Değerlendirme: PAHALI — 24x F/K BIST perakende ortalamasının üzerinde. Marj daralırken bu çarpanı savunmak zor. %37 iskonto cazip görünse de iskonto öncesi değerin gerçekçiliği FTR varsayımlarına bağlı.

⚠️ Not: Net borç ve serbest nakit akışı verileri İzahname'den teyit edilmeli. Emsal karşılaştırması için FTR'deki peer listesi incelenmeli (PDF erişilemedi).

🏗️ HALKA ARZ YAPISI

Sermaye artırımı: 40,2 mn lot → ~2,25 mlr TL şirkete

Ortak satışı: 26,8 mn lot → ~1,50 mlr TL ortaklara

Ek satış: 13,4 mn lot → ~0,75 mlr TL ortaklara

Şirkete giren: %50 | Ortaklara giden: %50 ❌

Fon kullanımı (şirkete giren 2,25 mlr TL):

%80 işletme sermayesi

%20 finansal borç ödemesi

Lock-up: Şirket + ana ortaklar 1 yıl

Fiyat istikrarı: 30 gün

Konsorsiyum: Halk Yatırım + Garanti BBVA (+44 üye)

Tahsisat: %60 bireysel, %40 kurumsal

Değerlendirme: NÖTR — eşit dağıtım ve lock-up iyi ama %50 ortak satışı ve en iyi gayret aracılığı zayıf.

👥 ORTAKLIK & YÖNETİŞİM

Kontrol: Ramazan Kaya ve aile (halka arz sonrası ~%87,8)

Ortak satışı yapanlar: Ramazan Kaya, Hamza Kaya, Nurullah Dönmez

Bağımsız YK oranı, temettü politikası: İzahname'de aranmalı (Doğrulanamadı)

⚠️ RİSKLER

1. Kur riski (Yüksek/Yüksek): Tüm ürünler ithal, TL değer kaybı doğrudan maliyet

2. Marj daralması (Orta/Yüksek): Net kâr marjı trendi bozuk

3. Lock-up sonrası satış (Orta/Orta): 1 yıl sonra ortak satışı dalgası

4. Marka kaybı (Düşük/Yüksek): Büyük distribütörlük yenilenmezse

5. Tüketici talebi (Orta/Orta): Saat lüks tüketim, ekonomide ilk kesilir

6. Düşük halka açıklık (Yüksek/Orta): %12,16 likidite ve volatilite riski

✅ KATILMA GEREKÇELERİ

• 40+ marka distribütörlüğü — yüksek giriş bariyeri

• %32,4 TTM FAVÖK marjı — güçlü operasyonel kârlılık

• %37 iskonto — Yıldız Pazar ortalamasının üzerinde

• 2026 Q1 adet bazında %20,9 büyüme

• Katılım endeksine uygun

❌ KATILMAMA GEREKÇELERİ

• Net kâr marjı %19,8 → %7,6 — trend negatif

• %50 ortak satışı — gelirin yarısı şirkete girmiyor

• 24x F/K pahalı — marj daralırken savunulamaz

• Düşük halka açıklık (%12,16) — likidite sorunu

• Artan kısa vadeli borç (4,8 → 5,3 mlr TL)

• Fon kullanımı büyüme odaklı değil

📈 SKOR KARTI (30 üzerinden)

İş modeli: 4/5

Finansal sağlık: 3/5

Değerleme: 2/5

Halka arz yapısı: 3/5

Yönetişim: 2/5

Risk/getiri: 3/5

TOPLAM: 17/30

🎯 SONUÇ

TEMKİNLİ KATILIM — Kısa vadeli halka arz getirisi için uygun olabilir. Uzun vadeli portföy yatırımı için mevcut değerleme cazip değil.

Alternatif senaryo: 2026 tahmini net kâr ~1,75 mlr TL × 12x F/K (BIST perakende ortalaması) = ~21 mlr TL piyasa değeri → ~31,80 TL/pay hedef. İkincil piyasada 35-40 TL bandı uzun vadeli giriş için daha makul olabilir.

⚠️ Yatırım tavsiyesi değildir. Karar öncesi KAP'taki İzahname ve FTR incelenmeli.

Kaynaklar: KAP, Halk Yatırım, Bloomberg HT, İzahname, Şirket Yatırımcı İlişkileri

#SSAAT #halkaarz #Borsaİstanbul

🕐 Saat & Saat (SSAAT) Halka Arz Oluyor!

Fiyat: 56 TL (%37 iskonto)

Tarih: 6-7-8 Temmuz 2026

Pazar: Yıldız Pazar • Bireysele Eşit

Büyüklük: 4,5 milyar TL (ek satış dahil)

Artı: 40+ marka distribütörü, %32 FAVÖK marjı, pazar lideri

Eksi: Net kâr marjı daralıyor, %50 ortak satışı

Görüş: Temkinli katılım. Detaylar görselde 👇

📋 KAPANIŞ ÖZETİ | 3 Temmuz 2026

▪️ BIST 100: 14.417,91 (%−0,26)

▪️ USD/TRY: 46,80 | EUR/TRY: 53,55

▪️ Gram Altın: 6.300 TL | Ons: $4.187

📌 BUGÜN TAMAMLANAN HALKA ARZLAR:

▪️ #EKIM (30,26 TL) — Yıldız Pazar, Ak Yatırım

▪️ #ISVEA (20,90 TL) — Ana Pazar, Halk Yatırım

⚡ GÜNÜN DEVRE KESİCİLERİ:

#AKBNK, #YKBNK, #ISGYO, #EKGYO, #VAKBN

📌 ÖNE ÇIKANLAR:

▪️ #SASA şarta bağlı sermaye artırımı ihraç belgesi aldı

▪️ #ASTOR TEİAŞ ihalesini kazandı

▪️ #HTTBT SkyAlps Europe ile yeni iş ilişkisi kurdu

🦀 YAPAY ZEKA YORUMU:

5 devre kesici ve 2 halka arz son günüyle hareketli bir cuma oldu. EKIM'in devasa lotuna rağmen ISVEA daha az ortak satışıyla dikkat çekiyor — pazartesi tavan serisinde hangisi önde başlayacak, en çok onu merak ediyorum.

Yatırım tavsiyesi değildir.

#BIST100 #Borsaİstanbul #HalkaArz #KAP