💥الأخوة والأخوات المتابعين💥

نرحب بكم في مجموعة

"محاسبيات مكتب رامي الخضر"

(مجموعة عبر تطبيق الوتس اب)

لطرح اهم متعلقات تخصص المحاسبة ومهنة المراجعة

للانضمام يرجى الدخول عبر الرابط التالي:

https://t.co/OpFFCJV0GT

@RCPA429

الصراع الأزلي في الشركات: "الاحتياطي ليس كاش متاح للصرف.. والمخصص ليس ربحاً! 🛑

الاحتياطيات (Reserves)

هي "الأموال التي تحتفظ بها المنشأة بهدف توفير غطاء مالي لمواجهة الطوارئ، ودعم استدامة المالية العامة على المدى المتوسط والطويل". (تُقتطع من صافي الأرباح بعد تحقيقها لتعزيز الملاءة).

المخصصات (Provisions):

عبء أو التزام مؤكد أو محتمل الحدوث (مثل مخصص مكافأة نهاية الخدمة أو الديون المشكوك فيها)، يتم تحميله كمصروف على الفترة الماليّة قبل تحققه فعلياً تماشياً مع مبدأ الحيطة والحذر.

💡 خلاصة المحاسب الفاحص:

المخصص يتم تكوينه رغماً عن الشركة لأنه "التزام مستقبلي"، أما الاحتياطي فهو تدعيم للمركز المالي. الخلط بينهما يربك حسابات الأرباح المتاحة للتوزيع ويشوه دقة المركز المالي أمام المستثمرين والمراجعين.

المصدر : معجم المصطلحات الماليه من وزاره الماليه

ص17+58

حققت المملكة العربية السعودية المركز التاسع في مؤشر ممارسات المراجعة والمحاسبة، وفقاً لتقرير الكتاب السنوي للتنافسية العالمية لعام 2026 الصادر عن المعهد الدولي للتنمية الإدارية .

هذا الإنجاز المهم هو شهادة على تفاني الهيئات التنظيمية لدينا، بما في ذلك الهيئة السعودية للمراجعين والمحاسبين (SOCPA)، والالتزام المستمر من جميع المهنيين بالتميز في مجالنا.

نتطلع إلى مواصلة المساهمة في هذا النمو معا . 🙏🏼

ُيعدّ معجم المصطلحات المالية والاقتصادية مرجعًا وطنيًا موحدًا، وثمرة تعاون تكاملي بين 11 جهة حكومية، يهدف إلى توحيد المفاهيم والمصطلحات المالية والاقتصادية، بما يشمل مصطلحات التخصيص والشراكة بين القطاعين العام والخاص.

للاطلاع على المعجم:

https://t.co/S6unfT8ZHV

عندما تكون أنظمتك تعمل... لكنها لا تحميك

الجزء الثاني

يعتقد بعض أصحاب المنشآت أن الفوترة الإلكترونية مسؤولية النظام المحاسبي أو مزود التقنية فقط.

لكن الواقع أن أي خلل في الامتثال قد تتحمل المنشأة تبعاته، حتى لو كانت المبيعات تُسجل بشكل يومي دون مشاكل ظاهرة.

3️⃣ عدم استيفاء متطلبات الفوترة الإلكترونية

مع تطبيق مراحل الربط والتكامل، أصبح إصدار الفاتورة لا يقتصر على طباعتها أو إرسالها للعميل.

يجب أن تستوفي الفاتورة المتطلبات الفنية والتنظيمية المطلوبة، وأن يكون النظام مرتبطًا وفق متطلبات الهيئة للمنشآت المشمولة.

وفي بعض الحالات، تكتشف المنشآت وجود مشكلات في الإعدادات أو التكامل أو البيانات بعد فترة طويلة من التشغيل، وليس عند بدء استخدام النظام.

4️⃣ فقدان السجلات والمستندات عند الحاجة إليها

تنتقل بعض المنشآت من نظام إلى آخر، أو تعتمد على حفظ الملفات بشكل غير منظم، معتقدة أن المستندات القديمة لن تحتاج إليها مستقبلاً.

لكن عند طلب مستندات أو فواتير من سنوات سابقة، قد تتحول مشكلة الأرشفة إلى تحدٍ حقيقي.

عدم القدرة على تقديم السجلات المطلوبة لا يعني فقط صعوبة الفحص، بل قد يترتب عليه غرامات وملاحظات كان من الممكن تجنبها بسهولة من خلال حفظ وأرشفة المستندات بشكل صحيح.

📌 كثير من المخاطر الضريبية لا تكون في الأرقام نفسها، بل في الأنظمة والوثائق التي تدعم تلك الأرقام.

ولهذا فإن مراجعة الأنظمة وآليات الأرشفة بشكل دوري أصبحت جزءًا أساسياً من الامتثال الضريبي السليم.

تتقدم أسرة شركة رامي الخضر بأسمى آيات التهاني والتبريكات لسعادة مدير عام المراجعة والجودة الأستاذ سراج مجاهد بمناسبة حصوله على شهادة زمالة المجمع العربي الدولي للمحاسبين القانونيين .

وإذ تحتفي الشركة بهذا الإنجاز المتميز، فإنها تتمنى له دوام التوفيق والنجاح، ولجميع موظفيها وكوادرها الوصول إلى أعلى الدرجات والشهادات المهنية رفعةً لمهاراتهم .

هل توفر منشأتك سيولة اليوم... على حساب مطالبة ضريبية غدًا؟

الجزء الأول

خلال العمل مع المنشآت الصغيرة والمتوسطة، نلاحظ أخطاء متكررة في ضريبة القيمة المضافة يعتقد البعض أنها تساعد على تحسين التدفقات النقدية أو تقليل التكاليف.

لكن عند المراجعة أو الفحص الضريبي، قد تتحول هذه المعالجات إلى فروقات ضريبية ومطالبات مالية لم تكن في الحسبان.

في هذا الجزء نستعرض خطأين من أكثر الأخطاء شيوعًا:

1️⃣ خصم ضريبة المدخلات على مصروفات لا يجيز النظام خصمها

تقع بعض المنشآت في خطأ خصم ضريبة القيمة المضافة على نفقات لا ترتبط بالنشاط الاقتصادي بشكل مباشر أو لا يسمح النظام بخصمها.

ومن الأمثلة الشائعة: بعض المصروفات ذات الطابع الشخصي، وبعض نفقات الترفيه والضيافة، وحالات محددة تتعلق باستخدام المركبات.

قد يبدو الخصم بسيطًا عند تسجيل المصروف، لكنه قد يؤدي لاحقًا إلى فروقات ضريبية وغرامات عند الفحص.

2️⃣ الخلط بين التوريدات المعفاة والتوريدات الخاضعة لنسبة الصفر

يُعد هذا الخطأ من أكثر الأخطاء تأثيرًا على استحقاق ضريبة المدخلات.

فالتوريدات الخاضعة لنسبة الصفر تمنح المنشأة حق استرداد ضريبة المدخلات المرتبطة بها، بينما لا يترتب على التوريدات المعفاة الحق ذاته.

وعند تصنيف التوريدات بشكل غير صحيح، قد تسترد المنشأة مبالغ ضريبية غير مستحقة، مما قد يؤدي إلى إعادة احتساب الضريبة وفرض غرامات تصحيحية.

📌 كثير من المشكلات الضريبية لا تنتج عن إخفاء المعلومات أو التهرب، بل عن تفاصيل تبدو بسيطة أثناء العمل اليومي.

لذلك، فإن المراجعة الدورية للملفات الضريبية تساعد على اكتشاف المخاطر قبل أن تتحول إلى مطالبات مالية أو ملاحظات أثناء الفحص.

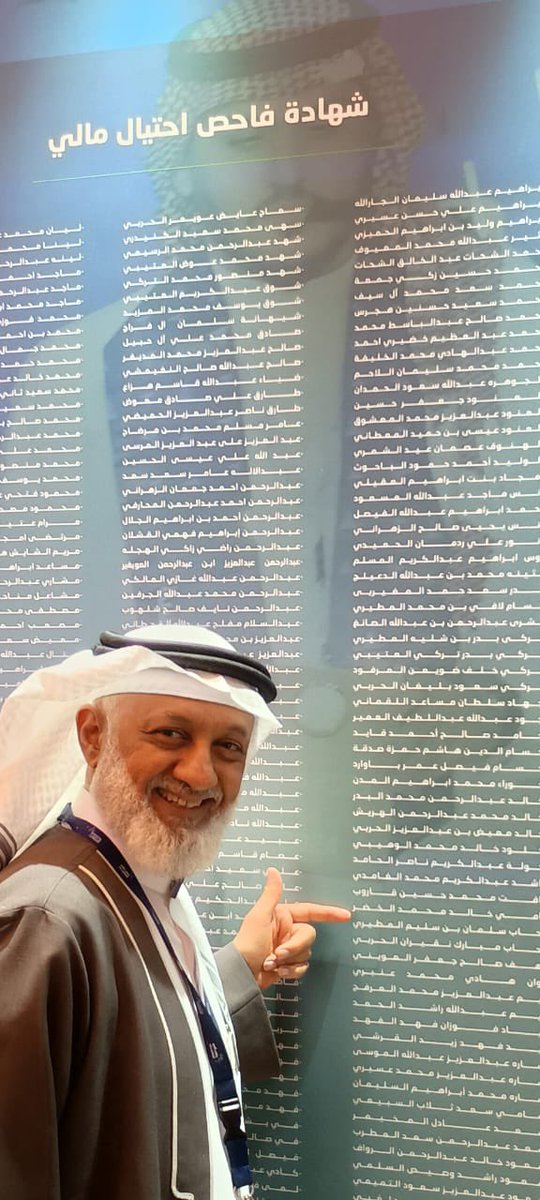

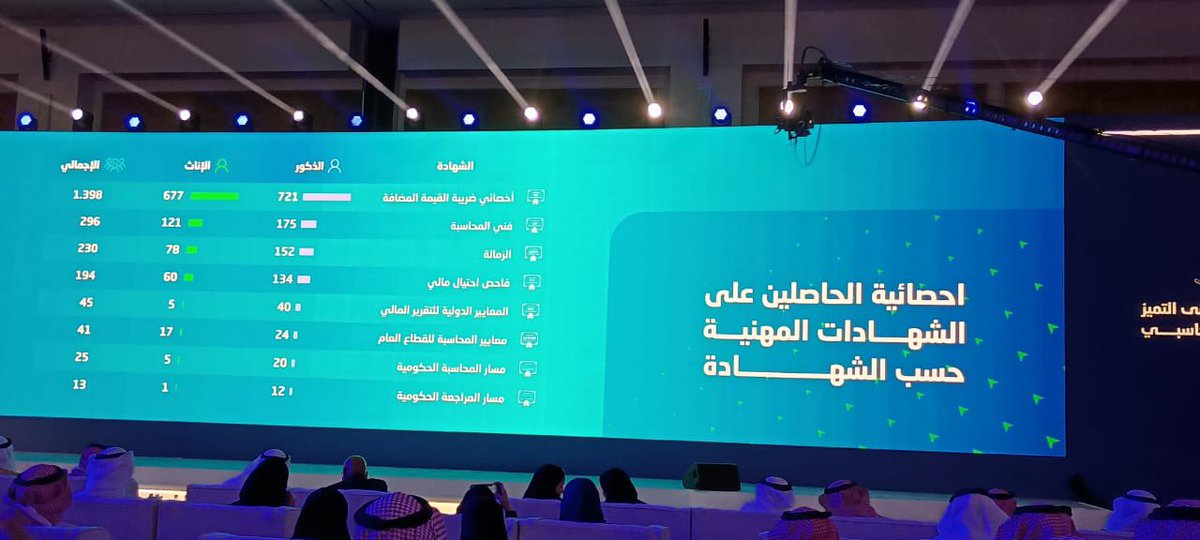

ضمن فعاليات ملتقى التميز المحاسبي والذي عقدته الهيئة السعودية للمحاسبة والمراجعة في الفترة من 12 – 14 مايو 2026م

تم تكريم سعادة المحاسب القانوني / رامي بن خالد الخضر الرئيس التنفيذي للشركة ، وسعادة الأستاذ أحمد الشحات مدير قسم القضايا والتصفيات لحصولهما على شهادة فاحص احتيال مالي

نتمنى دوام التوفيق والنجاح لسائر فريق العمل ولكل الحاصلين على هذا التميز

دليل صاحب العمل: المرجع الشامل للتسجيل في ضريبة القيمة المضافة (2026)

أولاً: حدود التسجيل (Thresholds)

تعتمد الهيئة معيارين أساسيين للتسجيل بناءً على حجم التوريدات (المبيعات) السنوية:

1. التسجيل الإلزامي: يجب على المنشأة التسجيل إذا تجاوزت مبيعاتها الخاضعة للضريبة مبلغ 375,000 ريال خلال الـ 12 شهراً الماضية (الاختبار التاريخي)، أو كان من المتوقع أن تتجاوز هذا المبلغ خلال الـ 12 شهراً القادمة (الاختبار المستقبلي). ويجب تقديم طلب التسجيل خلال 30 يوماً من نهاية الشهر الذي تحقق فيه هذا الشرط.

2. التسجيل الاختياري: يحق للمنشأة تقديم طلب تسجيل إذا تجاوزت مبيعاتها أو مصاريفها السنوية مبلغ 187,500 ريال. ويُنصح بهذا الخيار للمنشآت التي ترغب في خصم ضريبة المدخلات على مشترياتها.

3. غير المقيمين: يتوجب على الأفراد أو الشركات غير المقيمة في المملكة التسجيل بغض النظر عن قيمة التوريدات طالما يقومون بتوريدات خاضعة للضريبة داخل المملكة ولا يوجد شخص آخر ملزم بدفع الضريبة نيابة عنهم.

-⬇️

ثانياً: المتطلبات والمستندات الرسمية

لإتمام عملية التسجيل عبر بوابة الهيئة، يجب توفير الآتي:

- نسخة سارية من السجل التجاري للمنشأة.

- بيانات الهوية الوطنية لصاحب المنشأة أو الشخص المفوض (عبر نفاذ/أبشر).

- رقم الحساب البنكي التجاري (IBAN) الخاص بالمنشأة.

- مستندات تثبت حجم المبيعات التاريخية أو التقديرية (مثل القوائم المالية أو العقود).

- العنوان الوطني المسجل للمنشأة رسمياً.

-⬇️

ثالثاً: التزامات ما بعد التسجيل (قائمة التحقق)

بمجرد صدور شهادة التسجيل الضريبي، تصبح المنشأة ملزمة قانوناً بالآتي:

1. الفاتورة الإلكترونية: إصدار فواتير متوافقة مع متطلبات المرحلة الثانية (الربط والتكامل) والتي تتضمن رمز الاستجابة السريع (QR Code).

2. حفظ السجلات: الاحتفاظ بكافة الفواتير والسجلات المحاسبية والدفاتر التجارية لمدة لا تقل عن 6 سنوات.

3. تقديم الإقرارات الضريبية:

- إقرار شهري: للمنشآت التي تتجاوز إيراداتها السنوية 40 مليون ريال.

- إقرار ربع سنوي: للمنشآت التي تبلغ إيراداتها السنوية 40 مليون ريال أو أقل.

نحن في شركة رامي الخضر ، متواجدون لدعمكم في كافة إجراءات التسجيل والامتثال لضمان استمرارية نجاح أعمالكم.

#ضريبة_القيمة_المضافة #هيئة_الزكاة_والضريبة_والجمارك #أصحاب_الأعمال #شركة_رامي_الخضر #نصيحة_ضريبية #الخبر #جدة

في سلسلة #قرارات_اللجان نشارك معكم ملخص القرار الصادر من الدائرة الأولى للفصل في منازعات ضريبة القيمة المضافة بمدينة الدمام، بشأن مطالبة المدعي بإلزام المدعى عليه بدفع مبلغ ضريبة القيمة المضافة.

🔗| https://t.co/scjWVCFWhh