《Hace 22 años que el Atlético de Madrid @Atleti fue arrebatado a sus socios en una operación que la Justicia calificó como apropiación indebida y estafa》

El Atlético de Madrid fue jurídicamente arrebatado a sus socios mediante una operación de ingeniería societaria y contable que el Tribunal Supremo calificó como delictiva, pero cuyos máximos responsables evitaron la cárcel por la combinación de la prescripción del delito de apropiación indebida y el fallecimiento del principal acusado.

La maniobra nuclear se consuma el 30 de junio de 1992, cuando Jesús Gil se hace con la mayoría del capital de la recién creada SAD sin desembolsar efectivamente el precio de las acciones, desplazando de hecho el control desde una asociación de base mutualista, el club de socios, a una sociedad de capital dominada por su propio grupo.

El TS declara probado el “hecho criminal”: los fondos utilizados para simular el desembolso eran créditos puente reembolsados de forma casi inmediata, de modo que el capital social aparece formalmente suscrito y desembolsado, pero materialmente no lo estaba, consolidando así un cambio estructural de titularidad en fraude del régimen de transformación de clubes en SAD.

A ello se suma, ya en 1998, la estafa por contratos simulados de cesión de derechos económicos e imagen de cuatro jugadores (Cosme, Marcos, Luis Antonio y Alexander) por 2.740 millones de pesetas, cuyo único efecto real fue la cancelación contable de una deuda de aproximadamente 2.700 millones de pesetas de sociedades de Gil frente al Atlético, privando al club de un crédito cierto a cambio de activos futbolísticos prácticamente inexistentes.

Pese a la acreditación de este expolio estructural, el Supremo absuelve a Jesús Gil y a Enrique Cerezo del delito de apropiación indebida exclusivamente por razón de prescripción, no porque niegue la ilicitud de la apropiación del club.

La Sala sitúa el dies a quo de la prescripción en la propia fecha de la toma de control accionarial (30‑6‑1992), considerando que desde ese momento el delito se consuma, y confronta ese hito con la fecha de interposición de la querella de la Fiscalía Anticorrupción (19‑7‑1999), constatando que han transcurrido “con creces” los cinco años de prescripción anudados al tipo aplicado.

Esa opción técnica, discutida doctrinalmente frente a la tesis de la continuación delictiva y de un dies a quo ligado a la cesación de la situación antijurídica, permite declarar la extinción de la responsabilidad penal por el delito de apropiación indebida, arrastrando incluso la desaparición de la obligación de devolver al club las 236.056 acciones objeto de la apropiación, “sin perjuicio de las acciones civiles” que el Atlético pudiera intentar.

En paralelo, la responsabilidad penal de Jesús Gil por la estafa ligada a los contratos ficticios de 1998 se extingue por causa de muerte, mientras que la de Miguel Ángel Gil Marín se mantiene, pero con una pena reducida a un año y seis meses de prisión por estafa mediante simulación contractual, de clara orientación simbólica en términos preventivos.

El resultado final es jurídicamente paradójico: el Supremo afirma la existencia de un “hecho criminal” de apropiación del club y de estafa en perjuicio de la entidad, pero la combinación de prescripción (cálculo del plazo y elección del momento consumativo) y fallecimiento del principal acusado vacía casi por completo la respuesta penal, consolidando de facto el cambio de poder societario que despojó a los socios del control histórico del Atlético de Madrid.

Florentino: "Voy hacer la mayor oferta de la historia del club por un jugador: unos 150 millones"

Si señor. Dando pistas, te estarán esperando. ¿Alguien duda que este señor esta ya 'gaga'? 🤣🤣🤣

Este @FCBfemeni de los 🏆🏆🏆🏆 títulos ya ha acabado la temporada y lo ha hecho con una nueva victoria (0-4) contra el @MadridCFF

🗓 El 27 de Julio dará comienzo la pretemporada.

🔵🔴Nosotros seguimos.

El Atlético de Madrid @Atleti tuvo que pagar 3 millones de pesetas al ex vicepresidente de árbitros del CTA, Urízar Azpitarte.

Además organizó campañas publicitarias a dicho club y cobró por ello siendo vicepresidente de árbitros en ese momento, todo según Urízar Azpitarte en esta entrevista 👇

https://t.co/1wrrnYUqn9

Lo del @Atleti es lo de siempre. El sentimiento de inferioridad les lleva a estos ridiculos en sus cuentas oficiales.

Que sepamos el Barça está negociando y no han hecho nada público. Son otros quienes lo hacen y también medios colchoneros se hacen eco.

HERE WE GO! Hemos enviado un fax al @FCBarcelona_es con nuestra oferta de traspaso: 4 entradas para el concierto de Bad Bunny de mañana, una suscripción anual al ABC y una bolsa de pipas. Esperamos ansiosos la respuesta para preparar el ‘announce’.

📺¡El primer medio nacional que se hace eco de la exculpación por corrupción deportiva!

👉La verdad no vende, solo venden los bulos y lamentablemente el mal ya está hecho. #CasoNegreira@rtve#Barça

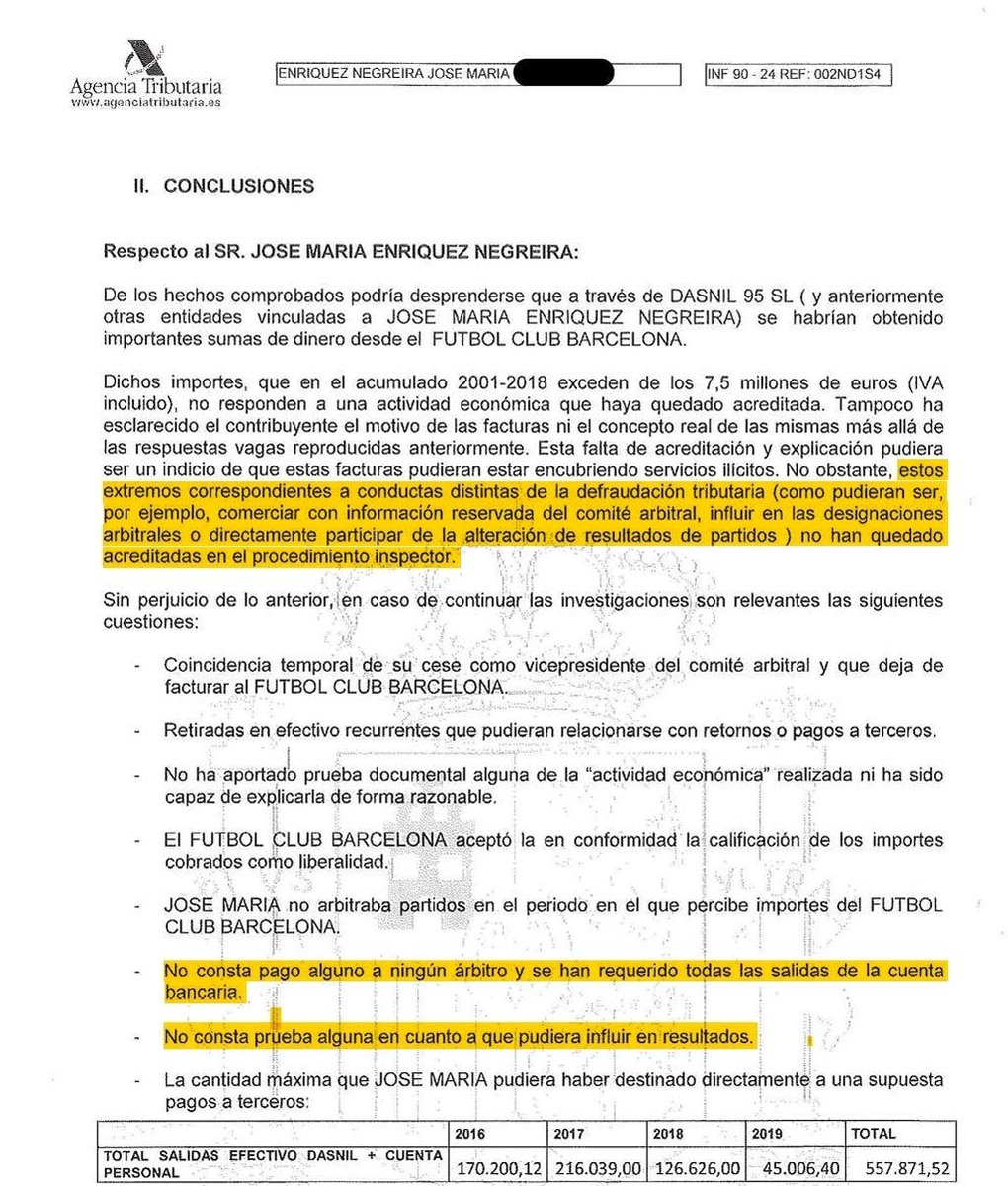

HACIENDA no ve corrupción deportiva del @FCBarcelona : la Agencia Tributaria concluye que NO consta pago alguno a árbitros NI prueba alguna de que los pagos a Negreira pudieran influir en los resultados del FC Barcelona.

Los grandes medios llevan meses construyendo un relato penal sobre el caso Negreira sin mostrar a la opinión pública los documentos íntegros de la Agencia Tributaria. Hoy difundo el informe completo, en el que la propia AEAT, tras años de inspección, descarta indicios de corrupción deportiva imputables al Fútbol Club Barcelona.

En el ámbito del Derecho penal económico y del Derecho administrativo sancionador, esta omisión informativa no es menor: altera la percepción del principio de presunción de inocencia y condiciona el debate jurídico.

El documento es inequívoco cuando afirma que:

“en el presente procedimiento no se acreditan servicios prestados por el contribuyente, por ejemplo, conocer con información reservada el criterio de los árbitros, ni las designaciones arbitrales, ni nada que se le parezca, ni que se pudiera influir en resultados determinándose, no ha quedado acreditado en el procedimiento inspector”.

Y añade:

“No constan pago alguno a ningún árbitro y se han requerido todas las salidas de la cuenta bancaria. No consta prueba alguna en cuanto a que pudiera influir en resultados”.

La AEAT está descartando la existencia de elementos probatorios que permitan sustentar un delito de corrupción deportiva, al menos en el marco de este expediente administrativo.

Precisamente por esa razón, la responsabilidad de informar con rigor exige reproducir literalmente estos pasajes y contextualizarlos, en lugar de seleccionar fragmentos parciales que induzcan al público a conclusiones incompatibles con el contenido real del informe oficial.

Imagen obtenida de: https://t.co/ME06dMYJHA