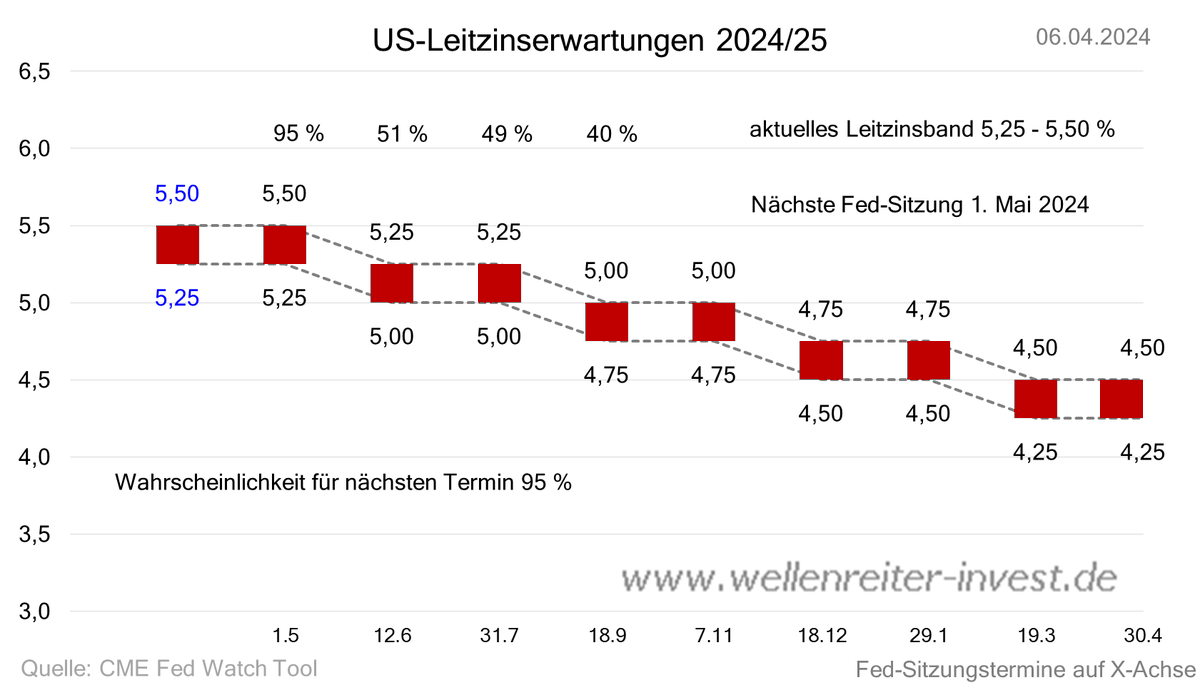

Eine Leitzinssenkung am 12. Juni 2024 steht nach den gestrigen starken US-Arbeitsmarktdaten auf tönernen Füßen. Die Wahrscheinlichkeit beträgt noch 51%.

Vorsicht. Habe den Account

@RobertRethfeId gemeldet. Der vorletzte Buchstabe ist kein l, sondern ein großes I ("i") . Visuell nicht zu unterscheiden. Der ID-Dieb macht sich per DM an Nutzer heran, um sie zu coachen oder Bitcoin-Handel zu betreiben. Bitte nicht darauf eingehen!

Für die Freunde der Dow Theorie. Dow Industrial und Dow Transport müssen neue ATHs laut Charles Dow gegenseitig bestätigen. Während die Industrieindex ein neues ATH markiert, hängt der Transportindex durch. Laut Dow Theorie potentiell bearish.

@stromab Doch klar, warum soll der keine Aussagekraft haben. Hat mit der Dow Theorie wenig zu tun, weil er nicht die Abweichung zwischen zwei Indikatoren beschreibt.

The saying is “Stairs up, elevator down.” And that elevator ride can be quite swift!

(Jeremy Siegel am 26. Februar). Siegel ist eher Bulle, aber er schließt "Bumps" nicht aus. Ich mag diesen Spruch, es könnte kurzfristig passen.

https://t.co/DxwOkjNsr7

@CWRoehl@fr Genauso. Ich habe den Renditedreieck-Ansatz jüngst untermauert mit einer Ausdehnung des Zeitraums auf das Jahr 1900 für den S&P 500. Durchschnittliche jährliche Rendite inkl. Dividenden: knapp 10%/Jahr.

https://t.co/yUIy9deXJQ

@bnetza Bei 40 Mio. Haushalten in Deutschland wechselten nur 3 Mio. im Jahr 2022 außerhalb von Umzügen den Lieferanten. Die meisten Haushalte könnten durch einen Wechsel ihre persönliche Inflationsrate deutlich senken.

@Leon_Zippel@frankfeil@Tibber_DE Mit Tibber habe ich gute Erfahrungen gemacht. Tibber erhöht aber auch ab dem 1. März - dann weiterhin ok.

Für meinen PLZ-Bereich fällt es mir bei Verivox und Check 24 schwer, insgesamt Arbeitspreise unter 30 Cent/kWh zu finden. Aber 30 Cent sind ok. 25 Cent sehe ich dort nicht.

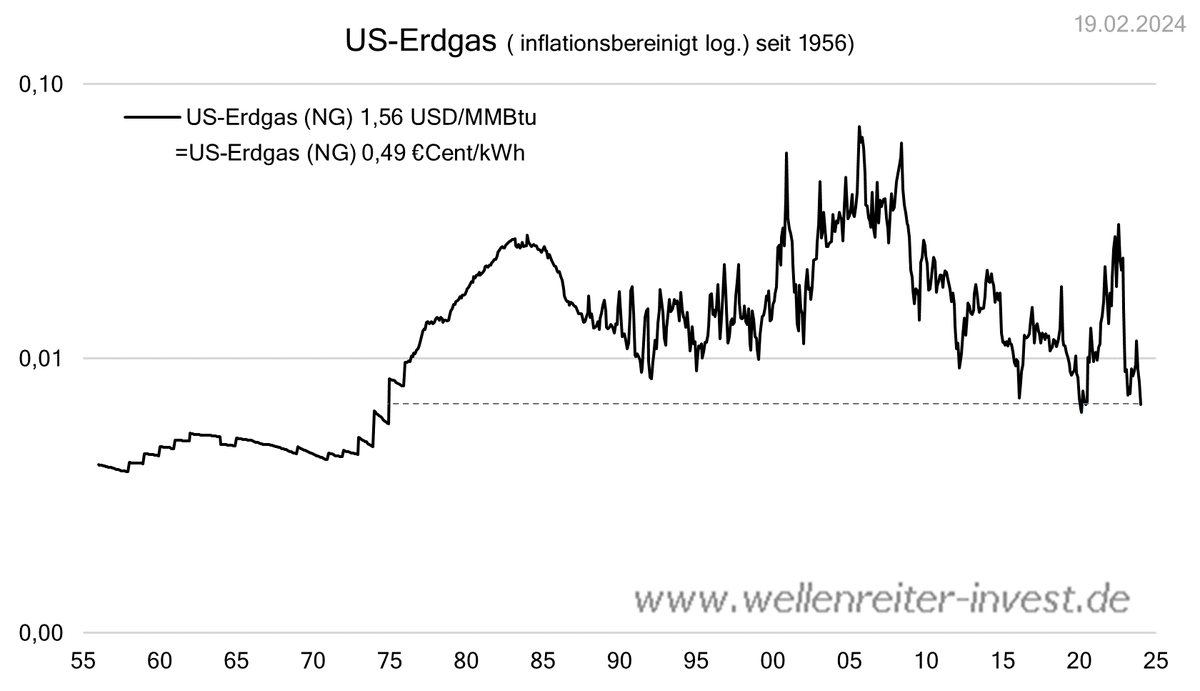

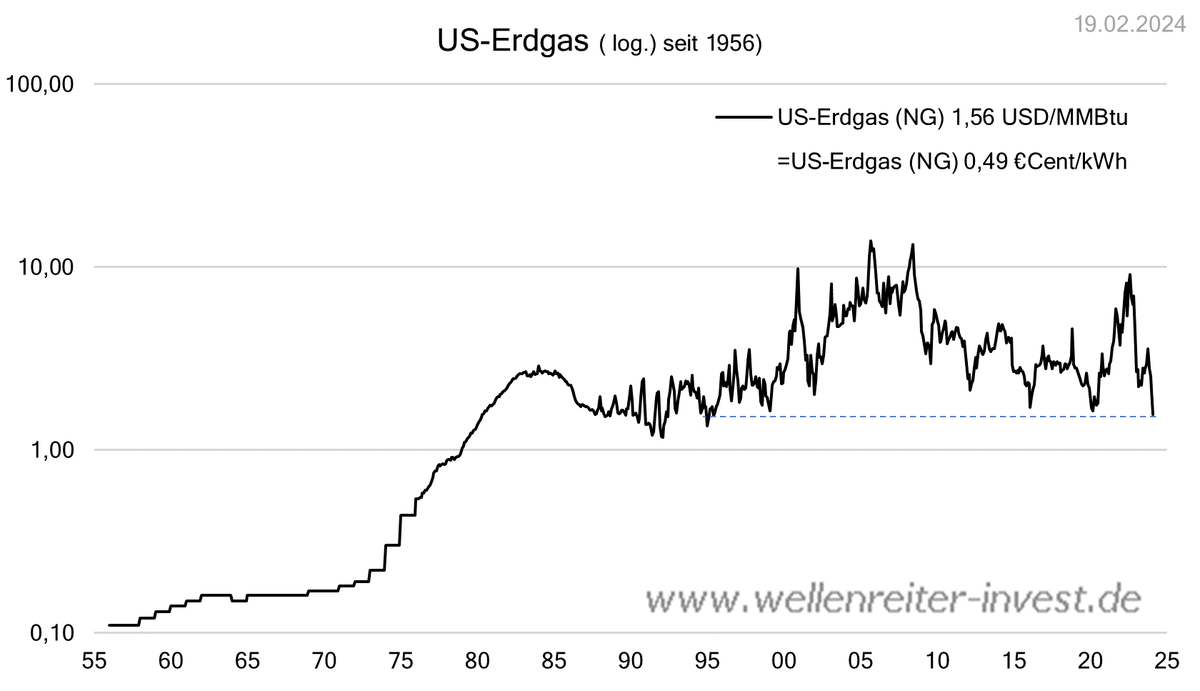

US-Erdgas-Ausverkauf: Natural Gas Henry Hub Future bei 1,56 Dollar/MMBtu. Nominal niedrigster Preis seit 1995, bei Berücksichtigung der Inflation Rückfall in die 1970er.

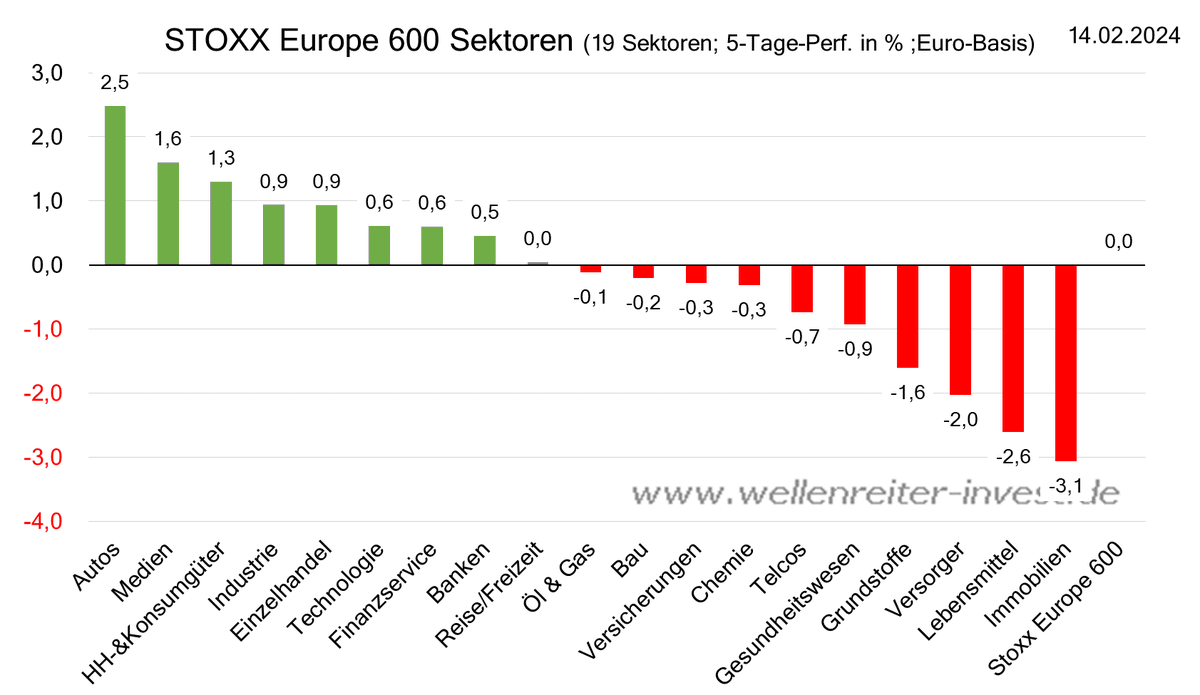

Auch die Anleger scheinen dies zu spüren. Jedenfalls zählten die Autobranche, die Industrie und der Einzelhandel zu den Gewinnern der vergangenen 5 Tage, während defensive Branchen verlieren.

What do my eyes see? Some non horrible German macro data? Obviously a volatile series but probably at least enough signal in this data to strengthen views of bottoming out as inventory cycle turns. Early days as regards hard data, but maybe Q1 GDP contraction averted?