Papa y hombre feliz, no estoy en guerra con nadie.

Trabajo en Economia & Finanzas - PhD @Harvard y ahora en @UAI_cl

Like,RT ≠ endorse. Opiniones personales

Sólo desde el punto de vista macro, y con el supuesto (heroico y curioso) de que no cambiaría con el proyecto de rebaja tributaria, parece que el freno fiscal se concentraría en 2027 en vez de 2028.

El 27 podría ser año de +crecimiento del PIB dada baja base de comparación 2026

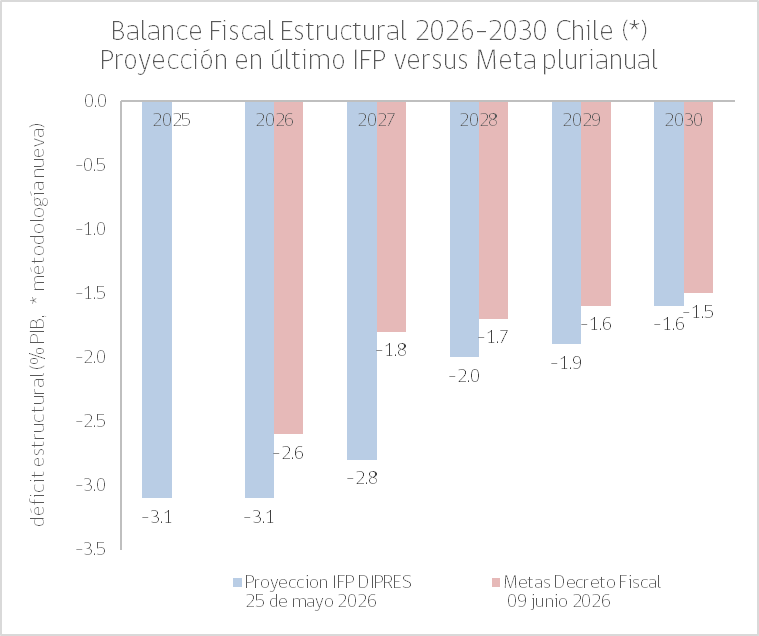

Min. de Hacienda (🇨🇱) anunció metas de política fiscal para Gob 2026-2030

Además de deuda bajo 45% del PIB, se compromete a balance fiscal estructural más exigente que lo proyectado en su último informe (IFP)

Impulso fiscal más restrictivo:

2026: -0.5pp PIB

2027: -1.0pp PIB

Siendo precisos, en realidad el impulso fiscal proyectado (*) cambia así, en % del PIB:

2026: pasa de 0.0 en IFP a -0.4

2027: pasa de -0.3 en IFP a -0.8

* entendido como el negativo del cambio interanual en el balance estructural, sin corregir por minería como FMI

🚨New NBER working paper alert 🚨

🤔2021–2024 was the worst U.S. inflation in four decades. The question: Did voters react to the rising prices, or to the shrinking paychecks?

😱We approached this paper with one major surprise: there is no official measure of inflation at the county level in the U.S.

🌟To study the relationship between inflation and electoral outcomes during, we first had to construct local inflation measures using county-level data on family budget costs and incomes.

The answer? -> Check it out! 👇

🔗 https://t.co/itZi8KOZfS

Chile’s consumer prices rose much less than forecast last month, as the central bank monitors the inflationary fallout from a fuel cost hike before next week’s interest rate decision. https://t.co/YUHCZD3Fg7

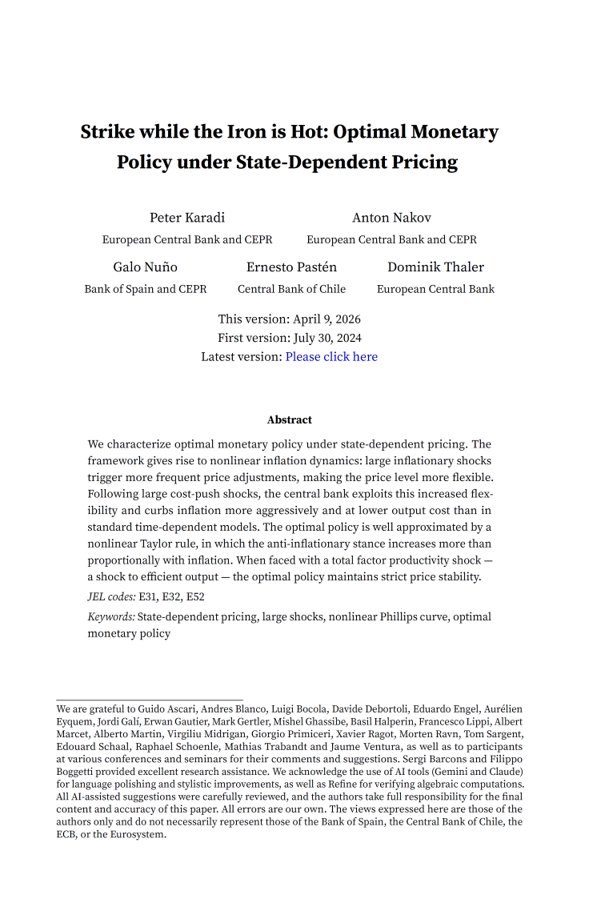

Highly relevant (again)!

"Strike while the Iron is Hot: Optimal Monetary Policy under State-Dependent Pricing" by Peter Karad, Anton Nakov, Galo Nuño, Ernesto Pastén, and Dominik Thaler.

"We characterize optimal monetary policy under state-dependent pricing. The framework gives rise to nonlinear inflation dynamics: large inflationary shocks trigger more frequent price adjustments, making the price level more flexible. Following large cost-push shocks, the central bank exploits this increased flexibility and curbs inflation more aggressively and at lower output cost than in standard time-dependent models. The optimal policy is well approximated by a nonlinear Taylor rule, in which the anti-inflationary stance increases more than proportionally with inflation. When faced with a total factor productivity shock — a shock to efficient output — the optimal policy maintains strict price stability."

https://t.co/RoCF13MUlo

Our International and Monetary Economics Network is growing fast and we are expanding our activities. You can become an active supporter by joining us on Substack: https://t.co/G2u1t8wN2k

@sotojuanjo El shock de precios se junta con noticias complicadas para Reg. Maule. A diferencia del Norte, no se espera un boom de inversión. La tendencia de los vinos sigue a la baja; las cerezas empeoraron el outlook. Zona costera forestal acotada por clima. Ahora IANSA cierra remolacha

En el 1er tercio de 2026 los salarios reales caen -0.4% a abril (vs dic-25, INE 🇨🇱)

Pasó en 2022 por inflación

Ahora en 2026 cayó fuerte confianza del consumidor y desacelera consumo

En mayo 2026 salario real podría subir por baja de horas, pero NO aumenta poder adquisitivo

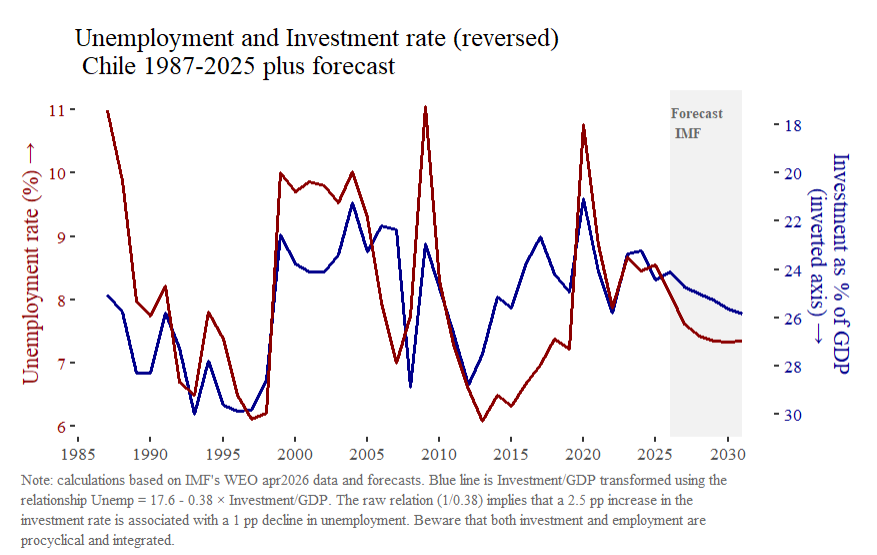

Cuando hay más inversión real, tiende a haber menos desempleo ( 🇨🇱 👇)

Pero esta inversión se mueve en ciclos largos y dependientes de la minería (freno 1998, 2012)

En 2027-29 habría más inversión en grandes proyectos (minería/energía), casi independiente de rebajas tributarias

La desaceleración de la actividad económica en Chile hacia mediados-fines de 2012 ocurre unos pocos años después de una desaceleración de las exportaciones reales...

¿Cuándo desaceleró la economía chilena?

Mediados de 2012

Por ser útil para el debate actual, vuelvo a postear un documento que preparamos hace dos años publicado en nota de ICARE-UAI

https://t.co/aIEj5TFyYF

El PIB de Irlanda CAYÓ más de 12%

(2026, Q1)

...similar a Chile en lo profundo de la pandemia

(2012 Q2, -14% y/y)

¿Por qué? Por diferencias contables que las multinacionales "dicen que producen" en Irlanda

Cuidado con sobreinterpretar efectos tributarios 🇮🇪 en PIB

Impresionante superficie quemada de bosques en 2017 en Chile 👇

Coincide con baja de PIB Forestal a partir de 2018 y por varios años.

Estas son áreas forestales totales. Posiblemente se tenga el desglose plantacion vs nativo...

Igual ojo. #Imacec no está lejos de la tendencia de largo plazo de la economía 🇨🇱, desde su desaceleración a mediados de 2012

PIB sin minería ni estacionalidad

Media 7 años prepandemia: +2,2%

Últimos 2 años: +2,4%

Año móvil may25-abr26: +2,2%

En una mirada de más largo plazo, los invito a ver cómo el PIB del sector forestal en Chile fue creciendo casi 3% anual por al menos dos décadas

A inicios de 2018 inicia un desplome, cayendo 33%

En los últimos 2-3 años parece haber una leve recuperación parcial

Nuevo escenario macro de Hacienda para el PIB 🇨🇱 de 2026 era razonable al momento de elaborarlo hace unos meses (IFP1)

Pero ya conociendo el lento imacec de marzo y abril, se ve muy difícil llegar al +2,1% este año. Requeriría resto del año (mayo-dic.) creciendo a un +3,5% a/a

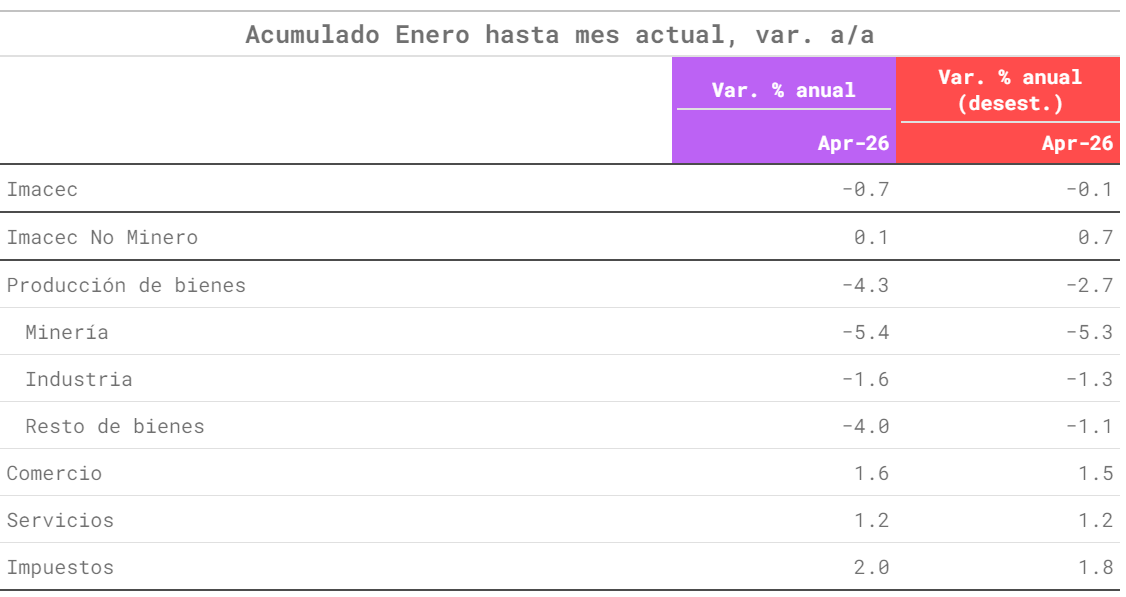

En el primer tercio del año 2026 (ene-abr), la actividad económica (🇨🇱) excluyendo minería casi no creció (+0,1%) versus ene-abr del año previo

Con minería, el Imacec cae -0.7% este tercio de año

Necesitaría crecer aprox +2,6% todo el resto del año para cerrar en 1,5% en 2026