Hej, mam na imię Kasia. Jestem mamą i Maklerem Papierów Wartościowych. Tworzę miejsce, w którym uczę rodziców myśleć o inwestowaniu dla dzieci i siebie.

Ważna rzecz - OKI ma być bardziej patriotycznym produktem niż ogólnoświatowym :). Czyli nie zainwestujemy przez OKI w spółki czy ETFy z dużą ekspozycją na zagranicę. Ideą jest inwestowanie lokalne przez Polaków w polskie aktywa 🇵🇱☺️

OKI - czyli Osobiste Konto Inwestycyjne, to projekt, który ma wejść w życie w 2027 r. Jednak już dziś warto zapoznać się z nim, aby móc wykorzystać inwestowanie bez podatku od pierwszego dnia wejścia w życie. Cały wpis na ten temat: https://t.co/QwkmJnR6f6

@Szkoda_X Aktywa kwalifikowane to m. in. obligacje denominowane w PLN, listy zastawne w PLN, bony skarbowe, akcje/prawa do akcji spółek z kapitałem zakładowym w PLN oraz środki pieniężne w PLN. Zatem np. ETF typu All World, gdzie są akcje spółek zagranicznych nie spełni tego kryterium.

OKI - czyli Osobiste Konto Inwestycyjne, to projekt, który ma wejść w życie w 2027 r. Jednak już dziś warto zapoznać się z nim, aby móc wykorzystać inwestowanie bez podatku od pierwszego dnia wejścia w życie. Cały wpis na ten temat: https://t.co/QwkmJnR6f6

ROS i ROD, czyli dwa skróty od których można zacząć myśleć o obligacjach dla malucha. Jako rodzice mamy przywilej, aby je nabyć na lepszych warunkach niż standardowe obligacje. Jakie to warunki i co jest w nich niezwykłego? O tym w nowym wpisie ☺️ https://t.co/sSmqPj6sBc

Przygotowania do przyjścia malucha na świat, szpital, opieka nad maluszkiem 🍼. To wszystko powoduje, że rodzice nie mają czasu pomyśleć o zakupie Rodzinnych Obligacji Skarbowych. Czy to jest problem? Nie!😊. Możesz kupić później więcej obligacji.

https://t.co/ISWip1LEOg

Kalkulator rodzica 😊. Sprawdź ile możesz miesięcznie odkładać dla lepszego startu w dorosłość swojego dziecka i od kiedy, a także dobierz oczekiwaną stopę zwrotu z oszczędności lub inwestycji. Link do kalkulatora znajdziesz w komentarzu 💬

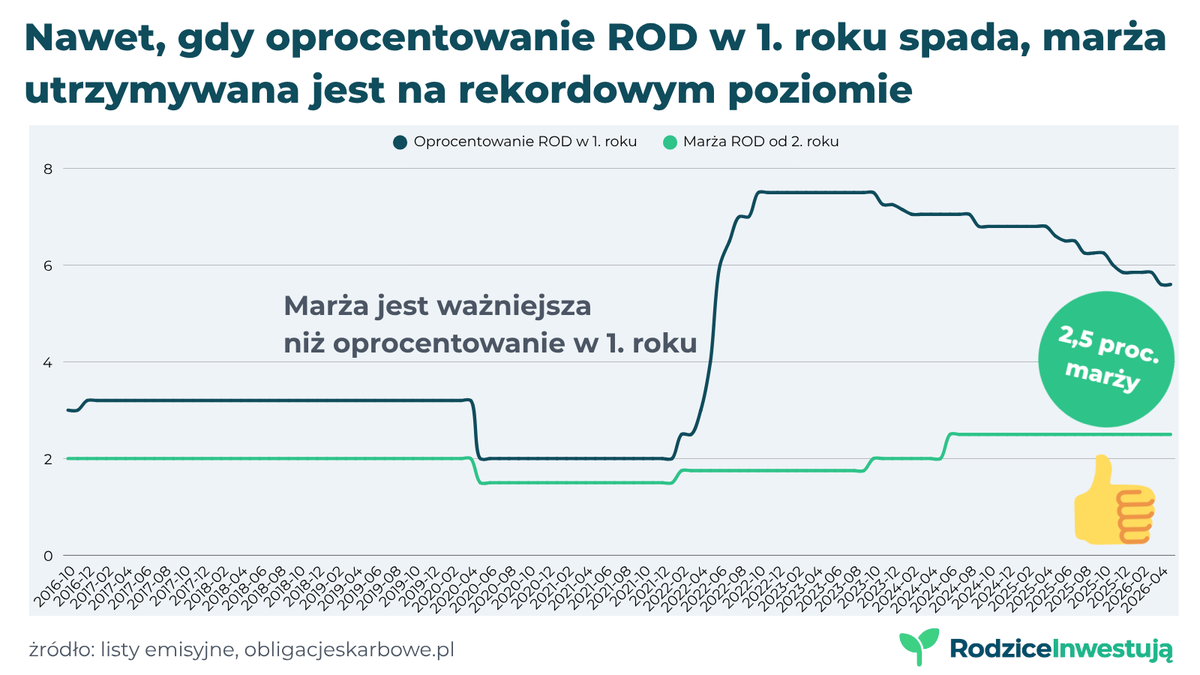

Poniżej zestawienie oprocentowania tych obligacji w pierwszym roku od zakupu oraz to, jak zmieniała się marża od drugiego roku. Wkrótce więcej na temat tego, jak istotna jest właśnie marża i dlaczego jest ważniejsza niż oprocentowanie w pierwszym roku 😊

Inflacja, czyli niszczyciel oszczędności w długim terminie, jeśli nie są one odpowiednio zagospodarowane.

Dziś więcej w tym temacie, który jest tak istotny przy długofalowym oszczędzaniu i inwestowaniu dla dziecka.

Link znajdziesz w komentarzu 👇

jak to wygląda na wykresie oraz jak zmieniało się w czasie? Przedstawia to wykres poniżej, a ogólnie obligacje Rodzinne są już z nami od 2016 r. Niebawem cały wpis na temat na https://t.co/0fVPmiQqqB

ponieważ w tym samym czasie utrzymywana jest rekordowo wysoka marża doliczana od 2. roku. To tzw. realny zarobek nad inflację, a tę marżę ustala @MF_GOV_PL ...

Najczęstszy błąd rodziców? "Poczekam, aż będę mieć więcej." Każdy rok zwłoki to potencjalnie kilkanaście tysięcy złotych — których nigdy nie zobaczysz, bo nigdy ich nie zarobisz. Po więcej zapraszam tutaj 😉 https://t.co/IwBYJsDj1I

Według legendy Einstein nazwał procent składany "ósmym cudem świata" i powiedział: "Kto rozumie — zarabia. Kto nie — płaci."

Czas robi większą różnicę niż kwota.

Pełny artykuł + kalkulator, żeby policzyć własny scenariusz znajdziesz tutaj:

https://t.co/kzbtpyTZ2E

I pamiętaj, to materiał edukacyjny, nie rekomendacja inwestycyjna :). Artykuł ma pokazać, że lepiej zacząć wcześniej z małymi kwotami niż później nawet z większymi.

Jak zacząć bez presji?

1. Ustal kwotę realną na co dzień

2. Postaw ogólny cel (np. kapitał na 18. urodziny)

3. Oddziel te pieniądze od zwykłego konta

4. Ustaw automatyczny przelew

5. Sprawdzaj co kilka miesięcy kwotę czy nadal pasuje

Wystarczy mały krok i regularność 💪