Los bancos quieren destruir crypto (y ya tienen el plan)

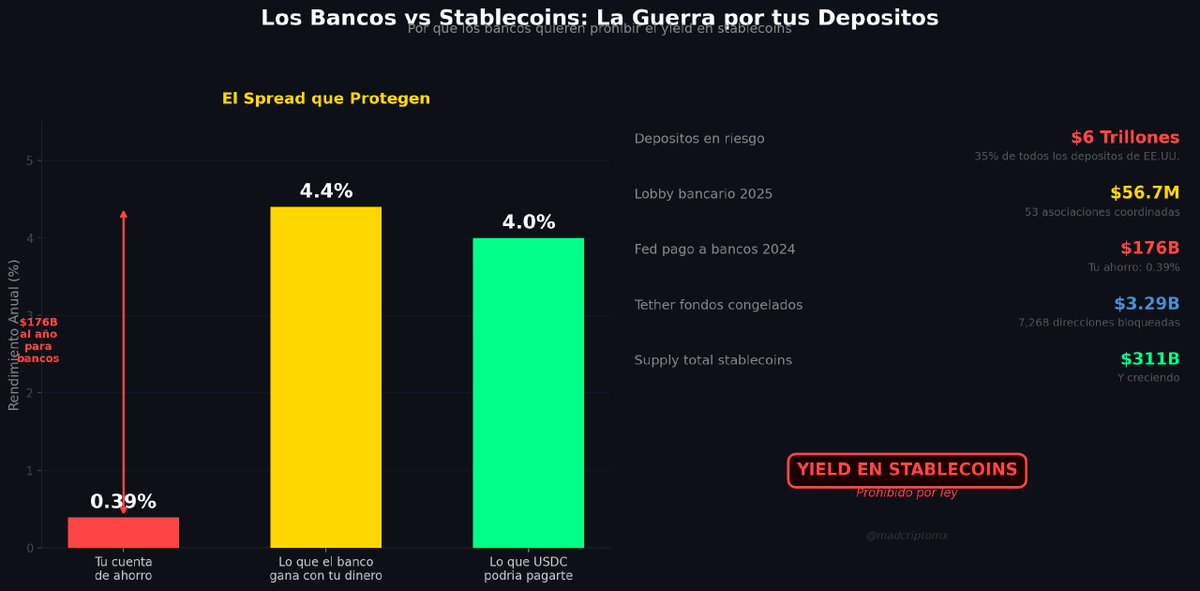

Los bancos te pagan 0.39% en tu cuenta de ahorro.

Pero con ese mismo dinero, ganan 4.4% en bonos del Tesoro.

Ese spread es su negocio. Y las stablecoins pueden destruirlo.

Si USDC pudiera pagarte 4% directamente, nadie dejaría su dinero en un banco.

Bank of America lo admitió: $6 TRILLONES en depósitos podrían migrar a stablecoins.

Eso es el 35% de todos los depósitos bancarios de EE.UU.

Pero ojo, los bancos no se quedaron de brazos cruzados.

53 asociaciones bancarias se coordinaron para presionar al Congreso. $56.7 millones en lobby solo en 2025. El objetivo: prohibir que las stablecoins paguen

rendimiento a los usuarios.

Y lo lograron.

El GENIUS Act y el CLARITY Act prohíben que las stablecoins paguen intereses. Prohíben que exchanges como Coinbase pasen yield a los usuarios. Y obligan a

implementar congelamiento de fondos cuando el gobierno lo ordene.

Tether ya ha congelado $3.29 mil millones en más de 7,000 direcciones. USDC ha congelado $109 millones. Esto no es teoría. Ya está pasando.

Brian Armstrong retiró el apoyo de Coinbase al CLARITY Act y lo dijo claro: "Son enmiendas diseñadas para matar los rewards en stablecoins, permitiendo a los

bancos prohibir su competencia."

Mientras tanto, China hizo exactamente lo opuesto. El yuan digital empezó a pagar intereses desde enero 2026. EE.UU. prohíbe el yield en stablecoins. China lo

ofrece. Tanta ironía del supuesto "mercado libre."

Pero esto no es nuevo.

En 1933, Glass-Steagall prohibió intereses en depósitos "por estabilidad financiera." En realidad, protegía a los bancos de tener que competir.

En 2010, Dodd-Frank hizo lo mismo. Ahora en 2025, el GENIUS Act repite la fórmula. Es siempre el mismo patrón: regulación disfrazada de protección al consumidor que solo protege al incumbente.

La Fed pagó $176 MIL MILLONES en intereses a los bancos en 2024. Tu cuenta de ahorro? 0.39%. El CLARITY Act asegura que ese spread quede protegido.

No por innovación. Por legislación.

Las stablecoins van a sobrevivir. Pero castradas. Van a poder mover dinero. No van a poder competir con los bancos en lo único que importa: el rendimiento.

La revolución fue capturada a medio camino.

La pregunta ya no es si crypto va a sobrevivir. Es si va a ser libre, o si va a ser otra extensión del mismo sistema que prometió reemplazar.