Home

Language

English

Türkçe

Bahasa Indonesia

About

Privacy Policy

Terms of Service

Pricing

Sign In

Download All

Share

決算・IR解析部@事業投資家

@RyomaIR

ハンズオン投資会社経営 実店舗35店舗→売却、その後2社EXIT、上場企業グループ参画 決算・IRの建前を剥がし、会社の狙いを経営者目線で。プロの読み筋+初心者向け解説の二層。事実と推測を分け、煽らない。

Joined June 2026

23

Following

278

Followers

796

Posts

Pinned Tweet

決算・IR解析部@事業投資家

@RyomaIR

9 days ago

KDDIで不正アクセス。狙われたのはau回線本体ではなく、ISP事業者へ卸しているメールシステムという裏方の共通インフラ。 影響が及ぶのは、ニフティやBIGLOBE、J:COM、コミュファ光など、KDDIが土台を支える各社のメールサービスだ。 漏れた可能性があるのはメールアドレスとパスワードで、件数は最大で約1422万件。確定でも全件でもない、上限の見積もりだ。 入り口はサードパーティ製ソフトの脆弱性。自社で作り込んだ中身ではなく、外から仕入れた部品の穴を突かれた。 問題箇所は特定済みで防御措置も実施したとされる。発覚は6月17日、公表は6月23日。個人情報保護委員会と総務省へ報告中。 読みどころは、攻める側が常に最も弱い入り口を選ぶこと。新しい投資の派手さの裏で、長く動く裏方の設備に守りの手が回りにくい構造が透ける。 通信会社の値打ちは、情報を安全に預かれるという信頼の積み上げにある。積むのに時間がかかり、一件の漏えいで削れる。 ただし暗号化やハッシュ化の有無、悪用が確認されたかは、現時点の報道に明記がない。実害の重さはそこで大きく変わる。 件数の大きさだけを切り取って煽る話ではない。確定段階を正確に置いて、続報を待つのが筋。

See More

ありゃりゃ

@aryarya

9 days ago

KDDI、ISP向けメールシステムに不正アクセス、メアドとパスワードが1422万件漏えいした可能性

決算・IR解析部@事業投資家

@RyomaIR

about 3 hours ago

この不備は見出しこそ定型だが中身が重い。上場会社が定時株主総会で決算報告を断念して継続会に回した。きっかけは子会社motoからの配当1.1億円の会計処理だ。利益に計上したが一部は利益でなく投資の払い戻しだった。子会社を取り込んだ後に起きやすい落とし穴だ。 ここで区別が要る。監査意見は無限定適正だ。だが内部統制は有効でないと会社が自ら認めた。数字を最終的に正しくできたことと、そこに至る仕組みが働いていたことは別だ。しかも直せたのは監査の指摘があったからで、自前のプロセスでは止められなかった。 さらに開示そのものが本来より二日遅れた。締める力の綻びが開示の統制にまで及んでいる。ただしこれは粉飾でも不正でもない。要因はどれも経理の人と手順とチェックの不足で、稼ぐ速さに管理が追いつかない未成熟の問題だ。 見るのは不備の一語でなく、数字の適正性だけで安心しない姿勢だと思う。適正意見が出ていても、正しくする仕組みが働いているかは別に確かめる。稼ぐ力に締める力が追いつくか、次の決算の信頼性を見たい。

See More

決算・IR解析部@事業投資家

@RyomaIR

about 3 hours ago

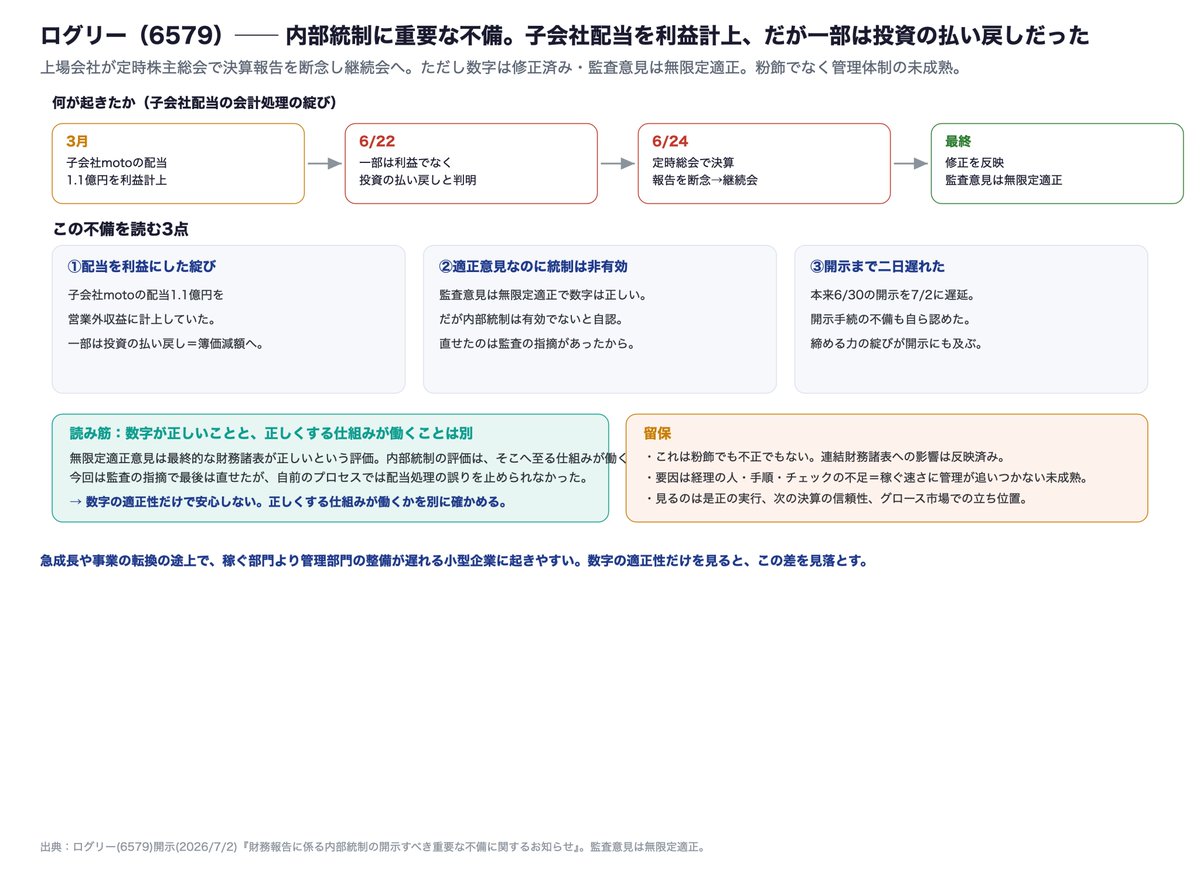

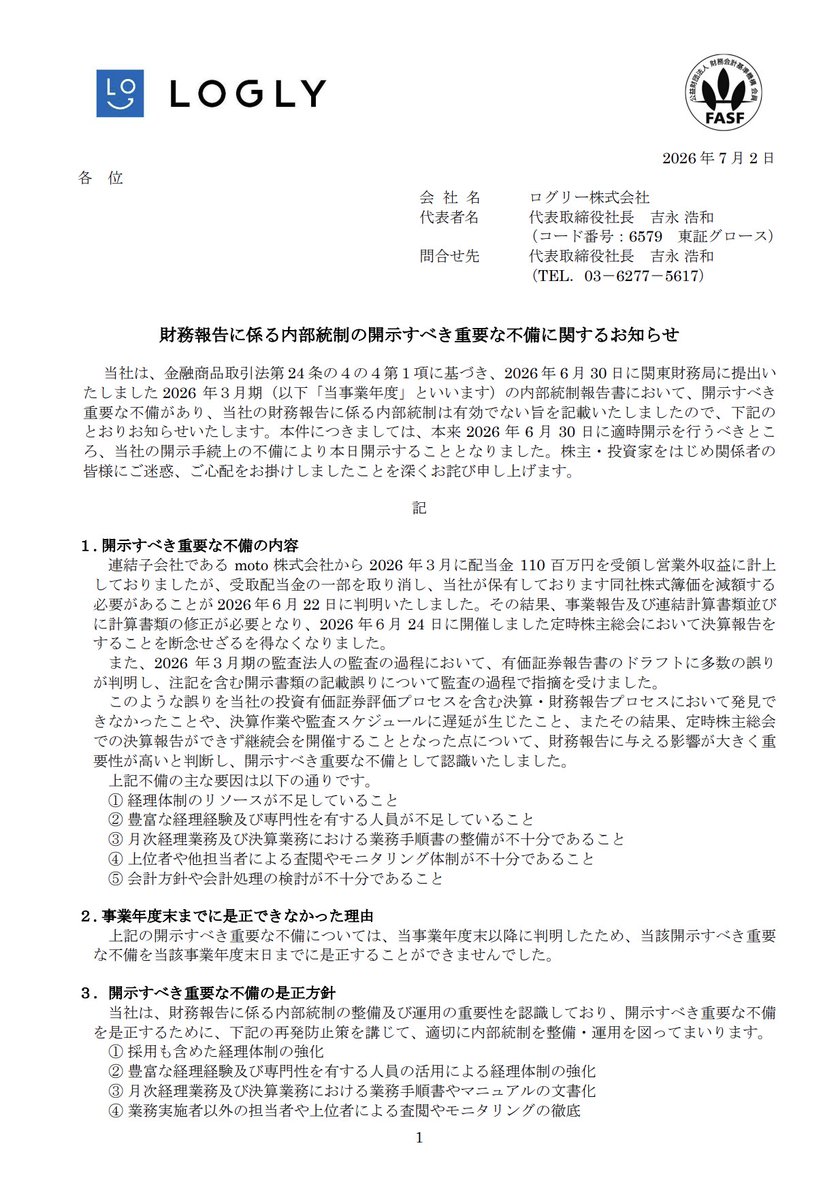

【IR分析】ログリーが財務報告の内部統制に開示すべき重要な不備があると発表した。見出しは定型に見える。だが中身は重い。上場会社が定時株主総会で決算報告を断念して継続会に追い込まれた。きっかけは子会社からの配当1.1億円の会計処理だった。利益に計上したが一部は利益ではなかった。 ログリー(6579)の内部統制の不備を読み解く。 ①事実=子会社の配当を利益に計上したが直す必要が出た ログリーは7月2日、2026年3月期の内部統制が有効でないと発表した。連結子会社motoから2026年3月に配当金110百万円を受け取り営業外収益に計上していた。だが受取配当金の一部を取り消し、moto株式の簿価を減額する必要があると6月22日に判明した。決算の修正が必要になり、6月24日の定時株主総会で決算報告を断念して継続会に回した。監査の過程では有価証券報告書のドラフトにも多数の誤りが指摘された。 ②事実=要因は管理体制の不足。ただし数字は最終的に直した 会社は不備の要因を五つ挙げる。経理のリソース不足、経験と専門性を持つ人員の不足、業務手順書の整備不足、上位者による査閲の不足、会計処理の検討不足だ。一方で最終的な着地も押さえたい。修正は財務諸表と連結財務諸表に反映済みで、監査意見は無限定適正だ。さらに本来6月30日に出すべきこの開示を7月2日に遅らせた開示手続の不備も自ら認めている。 ③読み筋=適正意見と内部統制の有効性は別物だ ここが肝だと思う。区別が三つある。ひとつ、配当を利益に計上したが一部は利益でなく投資の払い戻しだった。子会社を取り込んだ後に生じやすい会計の落とし穴だ。ふたつ、監査意見は無限定適正だが内部統制は有効でない。数字を最終的に正しくできたことと、そこに至る仕組みが働いていたことは別だ。しかも直せたのは監査の指摘があったからで、自力では見つけられなかった。みっつ、開示そのものが二日遅れた。締める力の綻びが開示の統制にまで及んでいる。 ④留保=これは粉飾でなく管理体制の未成熟だ 誤読しないように置く。これは不正や粉飾の話ではない。連結財務諸表への影響は反映済みで、監査意見も無限定適正だ。倒産や存続の懸念とも違う。要因はどれも人と手順とチェックの不足で、稼ぐ速さに管理の体制が追いつかなかった未成熟の問題だ。是正策も出ている。見るのは不備の一語でなく、稼ぐ力に締める力が追いつくか、次の決算の信頼性、そしてグロース市場での立ち位置だ。 結論:ログリーの内部統制の不備は、子会社の配当を利益に計上したが一部は投資の払い戻しだったという会計の綻びから始まった。決算報告を総会で断念し継続会に回した重い事態だ。ただし数字は直し監査意見は無限定適正で、粉飾ではない。読むのは適正意見と内部統制の有効性の違いだ。数字が正しいことと、正しくする仕組みが働くことは同じではない。 (細かいけど、無限定適正意見と内部統制の重要な不備が同居するのは珍しくない。適正意見は最終的な財務諸表が正しいという評価で、内部統制の評価はそこへ至る仕組みが働いているかの評価だ。今回は監査の指摘で最後は直せたが、自前のプロセスでは配当の処理の誤りを止められなかった。急成長や事業の転換の途上で、稼ぐ部門より管理部門の整備が遅れる小型企業に起きやすい。数字の適正性だけを見て安心すると、この差を見落とす。) 【ここからはより簡単に解説】 ・何があったの?:ログリーが、財務報告の内部統制に重大な不備があったと発表。子会社motoからの配当1.1億円を利益に計上していたが、一部は利益でなく投資の払い戻しとして直す必要が判明。決算修正が必要になり、6月の定時株主総会で決算報告を断念して継続会に回した。 ・内部統制の不備って?:正しい数字を作るための社内の仕組み(チェックや手順)が働いていないこと。今回は経理の人手や手順やチェックの不足が原因とされる。 ・でも監査意見は?:無限定適正。つまり最終的な数字は正しいと監査法人が認めている。数字が正しいことと、それを正しくする仕組みが働くことは別で、後者に問題があった。 ・株主が見るべきこと:(1)これは粉飾でなく管理体制の未成熟の問題 (2)配当を利益にしたが投資の払い戻しだった=子会社を持った後の会計の落とし穴 (3)稼ぐ力に締める力が追いつくか、次の決算の信頼性。数字の適正性だけで安心しない。

See More

決算・IR解析部@事業投資家

@RyomaIR

about 3 hours ago

キオクシアの株価が13%下げた。理由は米国の半導体株の急落を受けた連想売りだと報じられた。前日の米国市場でAIへの過剰な投資を懸念した売りが半導体に出て半導体の指数が6%あまり下げた。それを受けた東京で半導体が軒並み売られ日経平均も反落した。連想と聞くと投資家の思い込みや心理のように見える。だが連想売りの正体は感情でなくもっと機械的な仕組みだ。 相場には個別企業の中身を一切見ずに売買する資金がある。指数に連動する投信、指数の先物、指数の何倍かで動くレバレッジ型の投信、値動きの荒さに合わせて機械的に持ち高を増減する運用。これらの売買を決める入力は指数の中の比率と分類と値動きの荒さとレバレッジの比率だけだ。この会社の事業が好調かという情報はそこに入らない。だから半導体という分類が売られるとその分類に束ねられた銘柄は事業の良し悪しと無関係に同時に縮められる。値がさの半導体が指数を押し下げ同じ分類の関連銘柄が続いて下げる。 ここが非自明だ。ふつうは相関があるから一緒に売られると考える。だが実際は逆で同じ資金と同じ分類に乗った量を機械的に外すことで相関そのものが後から作られる。相関は原因でなく結果だ。平時はばらばらに見えた銘柄が下げ局面では同じ一つの売り注文のように動く。しかも下げ幅は一律でなく、指数の中の比率と売買のしやすさに応じて銘柄ごとにばらつく。 だから連想売りでついた価格は分類に共通のリスクで下げた分とその企業固有の事情で下げた分が一時的に混ざっている。事業投資家に問われるのはこの下落を三つに分けることだ。事業の実態が本当に似ているのか、同じ分類や指数に束ねられているだけか、同じ資金に乗っているだけか。どれが効いたかは製造の工程や市況や需要や資金への依存を一つずつ確かめて判定するしかない。念のため断るが、共通のリスク分を切り分けられるという話は価格が割安だとか買い場だとかの判断とは別だ。私はどの銘柄の先行きも当てず、売り買いも勧めない。 逆側も同じ高さで置く。機械的な連想と、共通のリスクが本物の連想は別物だ。同じ製造装置に頼り同じメモリの市況に沈み、同じ設備投資の波に乗る銘柄は事業の実態としても本当に一緒に落ちることがある。さらに同じ資金が一斉に抜ける流動性のリスクに晒されていること自体がその銘柄の固有の弱点でもある。だから機械的な連想だから過剰反応だと決めつけるのも芯を裏返しにした同じ誤りだ。共通のリスクが本物かどうかは決めつけずに一つずつ確かめる。 一緒に動いた価格を見たら相関を見て納得する前に、その相関が原因なのか結果なのかを疑う。同じ事業のリスクで動いたのか、同じ資金と分類の都合で動いただけなのか。この二つを分けられるとみんなが売られたを、この会社が売られたと読み違えずにすむ。連想という言葉は心理を指すように聞こえるが、その多くは中身を見ない資金の手続きが作っている。

See More

日本経済新聞 電子版(日経電子版)

@nikkei

about 6 hours ago

キオクシア株価が13%安 米半導体株急落で連想売り(2日の株式市場) https://t.co/OZL5sRRX03

決算・IR解析部@事業投資家

@RyomaIR

about 3 hours ago

二つのものが一緒に動くとき人はそこに共通の原因を探す。だが一緒に動く理由は中身が似ていることとは限らない。同じ分類に入れられ、同じ資金で一括りに扱われているだけのこともある。中身の共通性と、扱われ方の共通性は別の話だ。前者は事業の実態、後者は分類の都合。同じ動きでも、どちらから来たかで意味がまるで違う。 分類の都合で動くものは中身を見ずに機械的に売買される。指数、業種、テーマ、同じ運用の資金。こうしたくくりは扱いを揃えるために便利だが、そのくくりごと売買されると中身の一つひとつは自分の実態と無関係に動かされる。くくりが大きくそれを丸ごと動かす資金が太いほど、中身の実態と価格のずれは大きくなる。 だから一緒に動いた数字を見たらまずくくりと中身を分ける。この二つは同じ分類に入っているだけか、それとも本当に同じ事業のリスクを背負っているか。同じ製造の工程、同じ需要の先、同じ資金への依存。共通のリスクが実在するなら一緒に落ちるのは実態どおりだ。分類だけの共通なら価格は実態から一時的にずれている。どちらかはくくりの中身を一つずつ確かめないと分からない。 一緒に動くという事実はそれだけでは何も語らない。共通の実態から来たのか、共通のくくりから来たのかを分けて初めて意味が定まる。相関という言葉は便利だが、その相関がどこから来たかを問わずに使うと分類の都合を実態の証拠と読み違える。数字が揃って動いたときこそ揃えているのは実態か扱いか、と一度立ち止まる。

See More

決算・IR解析部@事業投資家

@RyomaIR

about 4 hours ago

組織を規律する力は大きく二つに分けられる。不満なら離れるという退出と、不満を中で言うという発言だ。この二つは代わりが利くようで利かない。離れられる先では去るという行動そのものが警告になり、経営は放っておけない。離れにくい先では去っても相手は痛まないので中で言うしか手が残らない。どちらの力が効くかで同じ不満でも届き方がまるで違う。 退出の効く先が消えると規律は発言に一つへ集約される。そして発言は退出より手間がかかる。離れるのは一人でできるが、意見を通すには数を集め、場に出て、通る仕組みを使わねばならない。だから退出のない組織ほど発言の経路がどう設計されているかが決定的になる。誰が議題を用意し、誰が代表を選び、反対はどれだけ集めれば通るのか。この設計が甘いと退出も発言も効かない空白が生まれる。 所有者のはっきりした会社なら余りをどう分けるかは所有者の取り分として争われ外の市場が値を付ける。だが誰も所有しない組織では余りの使い道を決める外の評価がない。今いる人に配るか、将来に備えて残すか、運営側の裁量に置くか。この配分を内側の合議だけで決めると判断の良し悪しを外から確かめられない。確かめられない配分は当事者の関心が薄いほど、決める側の都合に寄りやすい。 だから組織を見るときは名前や規模より先に所有と規律の型を読む。所有者はいるのか、いないのか。不満は退出で届くのか、発言でしか届かないのか。発言だけならその経路はどれだけ開かれているのか。この三つを押さえると同じ配当の一報も、同じ総会の一場面も、まるで違う意味を持って見えてくる。誰が規律するのかが定まらない組織では規律しているのは結局その場の設計そのものだ。

See More

決算・IR解析部@事業投資家

@RyomaIR

about 5 hours ago

この上方修正は数字の並びが目を引く。売上は13%増なのに純利益は74%増だ。利益が売上の五倍の速さで伸びる。こういう伸び方は中身を割って読みたい。 会社が挙げた理由は三つだ。為替が円の安い方向に振れたこと、タングステン値上がり前の安い在庫を使った収益性向上、そして需要だ。この三つは質が違うと思う。 為替は水物で相場が戻れば削れる。安い在庫の益は一過性で使い切れば剥落する。残る三つ目だけが構造の話だ。自動車向けが鈍る一方、米州の製造業や欧州の航空機と医療と発電、アジアの半導体製造装置とデータセンターが補った。稼ぐ場所が移っている。 工具は製造業の体温計と言われる。設備が動けば消耗品の工具が要るからだ。OSGの地域別コメントは世界の製造業のどこが熱くどこが冷えているかを映す。見るのは上方修正の額でなく、水物と一過性を除いて残る構造分だと読む。

See More

決算・IR解析部@事業投資家

@RyomaIR

about 5 hours ago

【IR分析】OSGが上期の業績を上方修正した。売上は13%増だが純利益は74%増だ。利益が売上の五倍の速さで伸びる。ふつうは中身を疑う伸び方だ。修正理由を割ると三層に分かれた。水物と一過性と構造だ。持続するのはひとつだけだと思う。 OSG(6136)の上方修正を読み解く。切削工具のメーカーだ。 ①事実=売上13%増に対し利益は5割から7割増 OSGは7月2日に上期の業績予想を上方修正した。対象は2026年11月期の第2四半期累計だ。売上高は813億円から920億円へ13.2%上がる。だが利益の伸びが桁違いだ。営業利益は50.7%、経常利益は57.6%上振れる。中間純利益は72億円から125億円へ73.6%増える。売上の伸びを利益の伸びが大きく追い越した。 ②事実=会社が挙げた理由は三つ 修正理由を会社はこう説明する。ひとつ目は為替だ。会社の想定より円が安い方向に進んだ。二つ目は原材料だ。超硬工具の主原料タングステンの価格が上がったが、値上がり前に調達した安い在庫を使ったことで収益性が上がった。三つ目は需要だ。自動車向けは力強さを欠いた。だが米州で製造業全般が堅調、欧州で航空機と医療と発電が堅調、アジアで中国を中心に電子部品と半導体製造装置とデータセンター関連が好調だった。日本からの輸出が増え、国内拠点と材料コーティング子会社の稼働率も上がった。 ③読み筋=利益急増の質は水物と一過性と構造の三層 ここが肝だと思う。利益がこれだけ跳ねた中身を三つに割る。ひとつ目の為替は水物だ。相場が戻れば利益は削れる。二つ目の在庫のタイムラグ益は一過性だ。安い在庫を使い切れば剥落し、その後はタングステン高がコストに乗る。三つ目の需要地シフトだけが構造の話だ。自動車依存から半導体製造装置やデータセンターや航空機へ、稼ぐ場所が移っている。持続するのは三つ目だけだと読む。上方修正の額でなく、この構造分がどれだけ残るかを見る。 ④留保=これは上期の修正で、通期はまだ 誤読しないように置く。今回は第2四半期累計の修正で通期の予想はまだ動いていない。在庫益の剥落とタングステン高の転嫁はこの先に効く。為替も戻る余地がある。見るのは水物と一過性を除いたあとに何が残るかだ。工具は製造業の体温計と言われる。設備が動けば消耗品の工具が要る。OSGの地域別のコメントは、世界の製造業のどこが熱くどこが冷えているかをそのまま映している。 結論:OSGの上方修正は、売上13%増に対し純利益74%増という利益先行の形だ。中身は為替という水物、安い在庫という一過性、需要地シフトという構造の三層に分かれる。持続するのは構造分だけだ。自動車が冷え、半導体製造装置とデータセンターと航空機が熱い。工具メーカーの数字は、その製造業の地図を映す一枚だと読む。 (細かいけど、工具メーカーの上方修正はいつも中身を割って読みたい。切削工具は設備の稼働に直結する消耗品だから、需要の変化がすぐ数字に出る。今回のOSGは、自動車の鈍さを半導体製造装置やデータセンターや航空機が補った。稼ぐ地域と分野が入れ替わっている。為替と在庫益を除いても残るこの構造の変化こそ、工具の数字から読み取る値打ちだと思う。) 【ここからはより簡単に解説】 ・何があったの?:切削工具メーカーのOSGが、上期(2026年11月期第2四半期累計)の業績予想を上方修正。売上は813億円から920億円へ13.2%増、中間純利益は72億円から125億円へ73.6%増の見込み。 ・なぜ利益がそんなに伸びるの?:会社は三つ挙げる。為替が円の安い方向に振れたこと、タングステン値上がり前の安い在庫を使った収益性向上、そして自動車の鈍さを補う半導体製造装置・データセンター・航空機向けなどの需要。 ・注意点は?:為替は相場次第の水物、安い在庫による利益は使い切れば消える一過性。持続するのは需要地の構造変化の部分。今回は上期の修正で通期はまだ。 ・株主が見るべきこと:(1)為替と在庫益を除いても残る利益はどれだけか (2)自動車から半導体製造装置やデータセンターへの需要シフトが続くか (3)タングステン高が今後コストに乗ってくる影響。上方修正の額でなく、中身の質を見る。

See More

Ring🇯🇵

@xRINGx

about 7 hours ago

OSG (6136) 上方修正 営業利益(156億円←103億円 2026/052Q連結)

決算・IR解析部@事業投資家

@RyomaIR

about 5 hours ago

事実が多少異なる。小規模農家を守る政策のせいで大規模化が進まず、儲からず高齢者頼みになり、食料安保が危うい。この投稿はそう論じている。私はどの政策が票のためかという政治の当否には立ち入らない。だが食料安保をこの筋で語るとたいてい間違った数字で語ることになる。よく持ち出される自給率38%は多くの人が思っているものを測っていない。 カロリーベースの食料自給率は令和6年度で38%だ。この数字は国内でどれだけ作れるかを測っているようで生産に使う資材の輸入をほとんど計算に入れていない。例外は畜産だけだ。畜産物は輸入した飼料で育てた分を国産に数えない。だから鶏卵は品目だけ見れば96%が国産でも、飼料まで遡ると自給率は一割強まで落ちる。一方で野菜や米は肥料の原料をほぼ全量輸入していてもその依存は38%に一切現れない。同じ一つの数字の中で畜産だけが資材まで遡った自給、野菜と米は資材を輸入前提にした自給という揃っていない基準が混ざっている。国自身もこの38%とは別に危機時に必要な熱量を賄えるかを測る指標を令和7年に新たに設けた。平時の消費を前提にした38%は危機の供給力を測る数字ではないと制度の側が認めている。 この揃っていなさが律速の在りかを教えている。農地や農家を守っても資材の供給が止まれば生産は止まる。しかもその資材依存は多くの品目で自給率の数字に出てこない。だから農家を維持すれば食料が守れるという話は指標が計算に入れていない部分つまり資材の調達を見落としている。守る対象は農地の面積でなく、肥料や飼料や燃料をどこからどう確保するかのほうだ。 では資材の何がいちばん脆いか。化学肥料の原料だ。日本の自給率はほぼゼロでリン酸もカリも国内に鉱床がない。作れないのでなく、資源として存在しない。だから国内でいくら増産しても代替できない。しかも輸入は少数の国に偏る。カリはカナダに八割近く、リン酸の一部は中国に七割を頼る。カリは2022年にそれまで4割弱を担っていたロシアとベラルーシからの調達が事実上ゼロになった。相手国が一つ抜けるだけで供給が揺れることが現に起きている。 ただし危機を煽らないよう反対側も同じ高さで置く。肥料原料は数か月分の備蓄が既に積まれていてゼロから始める話ではない。堆肥や下水由来のリンを回す循環という手もある。ただ備蓄は量とコストに限りがあり、循環も採算と技術が追いつかず、どれも即効薬ではない。大規模化についても進まない経済の芯は儲からないからでなく、農地が営農の採算でなく転用の期待や相続の資産価値で持たれることにある。もっともこれは市街化区域の近くで効く話で、中山間地の耕作放棄は担い手や条件の不利が主因だ。地域で理由が違う。そして規模を追えば効率は上がるが、単作に偏ると災害時の打撃が集中し、中山間の国土を保つ働きも失われる。効率と強靭は一致しない。 当方としては、安全保障を代表的な一つの数字で語るなという点だ。自給率38%も大規模化もそれ自体が目的でなく、本当の律速は指標が計算に入れていない資材の相手国集中にある。数字を使う前にその数字が分子と分母に何を入れ何を外しているかを確かめる。守るべきものはいちばん目立つ農地でなく、いちばん代替の効かない肥料原料の調達経路だ。名前が測っていそうなものと実際に測っているものはしばしば違う。

See More

ひろゆき

@hirox246

about 8 hours ago

小規模農家を維持して農村票にする自民党政策の結果、農業の大規模化が進まず、儲からないので高齢者だけで支える日本の農業。 防衛費あげても食料なくて詰むよね。

決算・IR解析部@事業投資家

@RyomaIR

about 5 hours ago

指標には名前が約束するものと実際に測っているものがある。この二つはよくずれる。食料自給率という名前は国産でどれだけ賄えるかを約束するように聞こえるが、実際に測っているのは資材の輸入をほとんど差し引かないカロリーの割合だ。名前を信じて数字を使うと測っていないものまで測った気になる。だから指標を使う前にその名前でなく定義を読む。分子と分母に何が入り、何が外されているかを確かめる。 定義から外されたものはたいてい見えないまま効く。自給率の分子は資材の輸入を野菜や米では差し引かない。差し引かないから資材の脆さは数字のどこにも現れず、しかし供給が止まれば真っ先に効く。指標が測らない部分は無視していい部分でなく、指標の設計が測れなかった部分だ。だから数字が横ばいでも、その外側で律速が動いていないかを別に見る。 もう一つ、一つの数字の中に別々の基準が混じることがある。同じ38%の中で畜産だけが資材まで遡って割り引かれ、野菜と米はそうでない。基準が揃っていない合計は足し合わせた瞬間に意味が薄まる。品目をまたいで一つの率にまとめると、どこが強くどこが脆いかが平均でならされて見えなくなる。だから合計の率を見たらその中で基準が揃っているかを疑い、揃っていなければ品目ごとに割り直す。 だから安全保障のように重い話ほど一つの数字だけに頼らない。自給率が何%かより、その数字が何を外して作られたか。効率が上がるかより、効率と引き換えに何が集中するか。一つの率、一つの目標、一つの数字はたいてい複数の別々の問いを一つにまとめている。まとめられたものを分解して、外された前提と混ざった基準を並べ直す。そこまでやって初めて、数字は判断の役に立つ。

See More

決算・IR解析部@事業投資家

@RyomaIR

about 5 hours ago

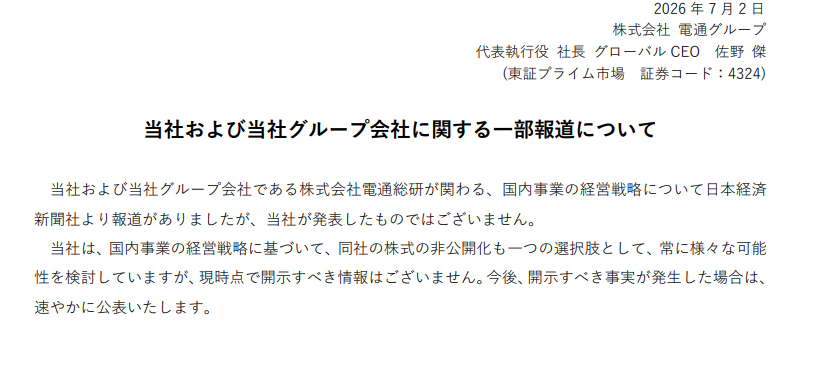

この開示は見出しこそ電通総研の非公開化だが、報道が事実なら型が新しい点を読みたい。まず会社が認めたのは検討していることだけだ。開示すべき情報はまだないとした。富士通や2000億円は日経の報道で会社は認否していない。 その報道の中身が効く。親子上場の解消はふつう二択だ。親が全部買って完全子会社にするか。親が売って手放すか。今回はどちらでもない。電通は持株61.8%を握ったまま上場の少数株主だけを富士通ら事業会社に入れ替えるという。 だから読み筋はこうだ。電通総研は旧ISIDでIT基盤の会社だ。電通の本業の広告は構造不況にある。非公開化でIT基盤を身軽にし富士通の技術と顧客を資本で引き込む。広告会社からの重心移動を子会社の資本のかたちで進める一手と読む。 ただし価格も時期も成否も未定だ。観測が先に走って株価だけ動く局面でもある。見るのは非公開化の是非ではない。電通が過半を残す形をとるのか。富士通が本当に入るのかだと思う。

See More

決算・IR解析部@事業投資家

@RyomaIR

about 6 hours ago

【IR分析】電通グループが上場子会社の電通総研を非公開化する検討を認めた。日経の報道を受けた開示だ。会社は当社が発表したものではないと断りつつ、非公開化も一つの選択肢として検討していると認めた。ただ見出しの非公開化より奥を読みたい。報道が事実ならこの非公開化は型が変わっている。 電通グループ(4324)の電通総研をめぐる開示を読み解く。 ①事実=会社が認めたのは検討まで 電通グループは7月2日に一部報道についてと題した開示を出した。子会社の電通総研が関わる国内事業の経営戦略について日経が報じた。だが当社が発表したものではないとした。その上で電通総研の株式の非公開化も一つの選択肢として検討していると認めた。ただし現時点で開示すべき情報はないと述べた。会社が公式に言えるのはここまでだ。 ②報道=日経が伝えたスキームはここが新しい 以下は日経の報道で会社は認否していない。報道によれば電通は電通総研を非公開化する。ただし電通は持株の61.8%をそのまま保つ。上場している残りの少数株主分を富士通や総合商社が2000億円規模で買い取るという。狙いは三つと報じられている。投資家が問題視してきた親子上場の解消。海外の赤字事業の整理。資本効率とガバナンスの立て直しだ。 ③読み筋=取り込むでも手放すでもない第三の道 ここが肝だと思う。親子上場の解消はふつう二択だ。親が全部買って完全子会社にするか。親が売って手放すか。今回の報道はどちらでもない。電通は過半の61.8%を握ったまま上場の少数株主だけを富士通ら事業会社に入れ替える。電通総研は旧ISIDでIT基盤の会社だ。広告でない。電通の本業の広告は構造不況にある。IT基盤を非公開化で身軽にする。そこへ富士通の技術と顧客を資本で引き込む。広告会社からの重心移動を子会社の資本のかたちで進める一手と読む。 ④留保=ほぼ全てがまだ未確定 誤読しないように置く。会社が認めたのは検討していることだけだ。あとは開示すべき情報はまだないと述べた。富士通や2000億円やスキームは日経の報道で会社は中身を認めていない。非公開化の価格も時期も成否も決まっていない。観測が先に走って株価だけ動く典型の局面だ。見るのは非公開化の是非ではない。電通が過半を残す形をとるのか。富士通が本当に入るのか。そのときIT基盤を本業とどう束ねるのかだ。 結論:電通グループは電通総研の非公開化を選択肢として検討していると認めた。会社の開示はそこまでだ。富士通の出資も金額も報道ベースにとどまる。だが報道が事実なら型が新しい。電通は過半を握ったまま少数株主を事業会社に入れ替える。親子上場の解消の奥にあるのは広告からIT基盤への重心移動だ。それを資本の形で進める動きだと読む。 (細かいけど、なぜ電通は全部買って完全子会社にしないのか。そこにこの一手の狙いが出る。完全子会社化には巨額の資金がいる。過半を残して少数株主分だけ富士通らに持たせればどうなるか。非公開化の身軽さは手に入る。資金は抑えられる。富士通というIT事業の相手を資本で迎え入れられる。電通総研を電通の完全な内部にはしない。電通と富士通の共同の器に作り替える。もし報道の通りなら単なる親子上場の解消ではない。IT基盤をだれと組んで育てるかの選択だ。) 【ここからはより簡単に解説】 ・何があったの?:電通グループが上場子会社の電通総研を非公開化する検討を認めた。電通総研は旧ISIDでITやシステムの会社だ。日経が報じ電通は当社発表ではないとしつつ選択肢として検討中と開示した。 ・報道の中身は?:日経によれば電通は持株61.8%を保ったまま残りの少数株主分を富士通や総合商社が2000億円規模で買い取る形だ。ただしこれは報道で会社は中身を認めていない。 ・なぜやるの?:親子上場は少数株主との利益相反が問題視されてきた。非公開化で身軽にし富士通の技術と顧客を資本で取り込む。広告からIT基盤へ重心を移す狙いと読める。 ・株主が見るべきこと:(1)会社の開示はまだ検討段階で価格も時期も未定 (2)電通が過半を残す形か・富士通が実際に入るか (3)非公開化したIT基盤を本業とどう束ねるか。観測で株価が動きやすい局面だ。決定の開示を待つ。

See More

ありゃりゃ

@aryarya

about 6 hours ago

電通、現時点で開示すべき情報はない

決算・IR解析部@事業投資家

@RyomaIR

about 6 hours ago

大きく速い変化を見ると、人は決まって強い主体を探す。誰かが仕組んだ、大きな力が動いた、と。だが速い変化の多くは強い主体でなく溜まっていたものの一斉放出で説明がつく。長く同じ向きに積み上がったものは小さなきっかけで一度に崩れる。だから速さを見たら、まず誰がやったかでなく何が溜まっていたかを問うほうが当たりやすい。 同じ火種でも燃え方は溜まった可燃物の量で決まる。乾いた草が積もっていれば小さな火花で野火になり、湿っていれば同じ火花も消える。相場も行列も、取り付けも群集も、理屈は同じだ。きっかけの大きさより、その場にどれだけ偏りや無理が溜まっていたかが崩れの激しさを決める。派手な結果を見て派手な原因を探すと、たいてい的を外す。 もう一つ、原因の確定はたいてい遅れて来る。事が起きた瞬間に手元にあるのは状況証拠だけで、本当のところは後から跡として分かる。だから速い出来事ほど、その場での断定は危うい。分かった気になった瞬間の答えはたいてい後から書き換わる。速さに引きずられて即断すると、跡が出たときに立場を失う。急ぐ場面ほど、確定を待つ我慢が効く。 だから速い変化に出会ったら二つを分けて数える。着火は何か、そして燃料はどれだけ溜まっていたか。犯人探しは目を引くが、次に同じことが起きるかを決めるのは犯人でなく、可燃物がまだ溜まっているかだ。溜まりが残っていれば、きっかけは何度でもやって来る。派手な一回の原因を当てるより、その場の可燃性を測っておくほうが次に備える役に立つ。

See More

決算・IR解析部@事業投資家

@RyomaIR

about 6 hours ago

会社の資源には買ってすぐ使えるものと時間をかけて育てるものがある。前者は在庫のように数を増減させればいい。後者はそうはいかない。人も、技術も、顧客との信頼も、仕込みから一人前になるまで年単位の時間がかかる。この時間のかかる資産を在庫のように今の数だけで測ると判断を誤る。いまの頭数が同じでも、数年後に一人前になる仕込みの厚みが違えば将来の実力はまるで違う。 育てる資産を削ると損益は決まって今期きれいに見える。育成にかかる費用が消え、目先の人数も減って一人あたりの売上が上がる。だが消えたのは費用だけでなく、数年後に実る仕込みそのものだ。効果が出るのが先の投資は削っても今期は痛まない。痛むのはずっと後で、しかもそのころには削った本人はもういない。だから育てる資産の削減は短期の見栄えと長期の実力が逆を向きやすい。 そこで見るべきは総数でなく構成と時間差だ。厚くした層と細らせた層はどこか。細らせた層の穴はいつどんな形で返ってくるか。すぐ効く層を厚くして仕込みの層を削れば、来期は輝き数年後にしぼむ。逆に今の見栄えを我慢して仕込みを厚くすれば、来期は重く数年後に効く。同じ人員増という言葉がどの層をいじったかでまるで違う未来を指す。 育てる資産をめぐる判断の請求書はいつも時間差で届く。今の数を飾るのは簡単で、その付けが来るのは何年も先だ。人を育てるのをやめた会社はしばらくは身軽に見え、やがて一人前が足りないことに気づく。育て続けた会社はしばらくは重く見え、やがてその層に助けられる。だから育つのに時間のかかるものを見るときはいまの残高でなく、仕込みの厚みとその効き目が届くまでの時差を数える。見栄えのいい今期の裏で誰が仕込みを絶やしていないかを見ておきたい。

See More

決算・IR解析部@事業投資家

@RyomaIR

about 6 hours ago

この記事はミスリードだ。個人株主が延べ9200万人と過去最多になったと報じられた。株高のなかで若年層にも広がっているという。投資の裾野が横に広がった祝祭に見える。だが数字の右肩に付いた延べの二文字が効いている。この9200万は人の数ではない。同じ人が複数の銘柄を持てばその人は何人分にも数えられる。 延べ人数が指すのは、各社の株主名簿に載った個人株主を名寄せせず単純に足し合わせた数だ。一人が十の会社の株を持てばその一人は十名として数えられる。だから延べは人口の指標に見えて実は名簿への登場回数を数えている。人が増えたのか一人が名簿に載る回数が増えたのか、この数字はそこを区別しない。 ここを割ると景色が変わる。延べの人数は名寄せした実際の人数と、一人が持つ平均の銘柄数の掛け算に分けられる。実人数はいまや1600万人ほどで一人あたりの保有は5銘柄あまり、これは十年前の3.5銘柄から着実に増えている。ひとつ断っておくと9200万の延べは最新年度の速報で、実人数と銘柄数は一年前の確報だからこれは同じ年を割った数字でなく延べの読み方として並べている。それでも延べの伸びが人が横に増えた分と一人が縦に深めた分の掛け合わせだという構図は動かない。 誤解のないよう反対側も同じ高さで置く。延べの膨らみを全部が水増しだと切り捨てるのは行き過ぎだ。名寄せした実人数のほうも過去最高を更新している。とりわけ20代から30代の若い層は初めて200万人を超え、増える速さがどの年代より大きい。投資を始めやすくする新しい制度が整った時期と重なるが、制度が原因だと数字で示されたわけではない。人は確かに横にも広がっている。延べだけが作った幻ではない。 もう一枚めくると、延べを押し上げる要因には人の増減とは別のものが混じる。会社が株を分割したり売買単位を下げたりすると同じ株主がより多くの単元に分かれ、より多くの名簿に載る。人は増えていないのに数え方の目盛りが細かくなる。実際に直近の延べの増加でいちばん大きかったのは新規上場でも分割でもない、その他とだけ括られた要因だ。だから企業が自社の個人株主の増加を個人ファンの拡大と発表しても、それが新しい人なのか既存株主の口数が割れただけなのかは延べを割らないと分からない。 個人株主が増えることを企業はどう受け取るか。長く持つ個人が厚くなれば安定株主の層が育つとも読めるし、名簿に載る人数が増えれば総会の運営や事務のコストが膨らむとも読める。どちらか一方には断じない。株高がどこへ向かうかも当てない。ただ一つ言えるのは、延べ9200万の見出しが人が広がった話と一人が深く持つようになった話と数え方が細かくなった話を、一つの数字に溶かしているということだ。だから見るべきは最多の一語でなく、その内訳を実人数と銘柄数に割った先にある。

See More

日本経済新聞 電子版(日経電子版)

@nikkei

about 11 hours ago

個人株主、最多の延べ9200万人 株高で若年層に広がり https://t.co/FdAC40KYqI

決算・IR解析部@事業投資家

@RyomaIR

about 6 hours ago

何かを受け取る約束はそれだけでは値打ちが定まらない。受け取ったものを次に何へ換えられるかその出口の広さで値打ちが決まる。使える店が多い商品券は現金に近く、一つの店でしか使えない券は同じ額面でも軽い。通貨も同じで受け取った先で国債や株に換えられ他の支払いにも回せるほどその通貨は重くなる。額面や発行の宣言でなく、出口の数がその通貨の実質を決めている。 世の中のニュースは入口を大きく報じる。新しい決済が始まった、提携が結ばれた、枠組みができた。だが入口は約束の始まりにすぎず多くはそこで止まる。受け取った側がそれを使いこなせる出口が細ければ、華やかな入口も実体を伴わない。だから枠組みや提携のニュースを見たら入口の派手さでなく受け取る側の出口がどれだけ開いているかを探す。開通した扉より、その先に道があるかだ。 何かが手元に溜まって動かないときそれはたいてい出口が細いことの表れだ。使い道の広いものは溜まらず回る。溜まるのは換える先や使う先が足りないからだ。企業の在庫も、貯まったポイントも、動かない預金も、理屈は同じで出口の細さを映す。だから溜まっている残高を見たら増えたと喜ぶ前に、それが回らずに滞っているのか選んで蓄えているのかを分ける。溜まりは豊かさの印にも、出口不足の悲鳴にもなる。 だから受け取りにまつわる数字は入口でなく出口で読む。何件の決済が始まったかより、受け取った側がそれを何に換えられるか。契約の数より、その先の使い道の広さ。通貨の国際化という大きな話も煎じ詰めれば受け取ったお金の行き先をどれだけ用意できるかという地味な出口づくりの積み重ねだ。入口はニュースになりやすく、出口は表に出にくい。表に出にくいほうに実質が宿ると知っておくと、華やかな発表の値踏みを間違えにくい。

See More

決算・IR解析部@事業投資家

@RyomaIR

about 6 hours ago

世の中の量の数字には需要を映すものと配分を映すものがある。この二つは混同されやすい。ある商品の売り場が狭くなった、ある地域の店舗が減った、ある部門の人員が薄くなった。素直に読めば需要が減ったように見える。だが多くの場合それは同じ棚や土地や人をより稼ぐ別のものへ振り向けた配分の結果だ。減った数字の裏で隣が増えている。 配分は絶対の良し悪しでなく、隣との比べ合いで決まる。小麦そのものの採算が悪くなくても、隣のトウモロコシがもっと良くなれば小麦は選ばれない。事業でも黒字の製品が畳まれることがある。赤字だからでなく、同じ資本を置けば隣にもっと稼ぐ製品があるからだ。だから縮んだ数字を見たらそのもの単体の不調と決めつける前に隣に何が伸びているかを見る。撤退は敗北の記録とは限らず、上手な資本の付け替えの跡でもある。 もう一つ、量の数字には掛け算が隠れていることが多い。面積は一面積あたりの効率と掛け合わさって総量になる。店舗数は一店あたりの売上と掛け合わさって全体になる。頭数は一人あたりの生産性と掛け合わさって成果になる。だから片方の数字だけが減ったと騒ぐ前にもう片方が上がっていないかを見る。数が減っても中身が濃くなれば総量は思うほど減っていない。掛け算の片側だけを見て全体を語るとたいてい読み違える。 だから縮小の数字はそれだけでは衰退とも撤退とも決まらない。同じ資源をどこへ動かしたのかを合わせて見て初めて意味が定まる。小麦の畑が100年ぶりに狭くなったのは、その土地に穀物が実らなくなったからでなく、農家が毎年その土地を稼げる作物へ組み替え続けた積み重ねだ。数字が縮んだときにまず問うべきは消えたのか動いたのかだ。この二つを分けられると、見出しの危機の多くは静かな配分の組み替えに姿を変える。

See More

決算・IR解析部@事業投資家

@RyomaIR

about 6 hours ago

数字にはそれが何を数えているかの単位が必ずある。人を数えているのか、口座を数えているのか、名簿への登場を数えているのか。延べの一語はその単位が人ではないことの合図だ。延べで数えると一人が何かを重ねて持つほど数字は人口を離れて膨らむ。同じ但し書きは来場者数にも加入件数にも契約数にも付いて回る。 そして数え方の目盛りは実体が動かなくても数字を動かせる。株の売買単位を下げれば同じ株主がより細かく名簿に分かれ、頭数は実体と無関係に増える。一人が持つ会員証を二枚に分ければ会員数は倍に見える。数字を作る側が目盛りの細かさを選べるとき、その数字は実体の増減と目盛りの変更を区別せずに映してしまう。 だから最多や過去最高の見出しに出会ったら、まず単位を割る。延べなら実人数はいくつか、一人あたりに直すとどうか。総数が伸びたのは母数が増えたからか、一人あたりが濃くなったからか、それとも数え方が変わっただけか。この三つは似た顔で見出しに並ぶが意味はまるで違う。掛け算を因数に戻す手間を惜しむと水増しを成長と読み違える。 個人が株を持つ裾野が広がっているのは実人数で見ても本当のことだ。そこは素直に受け取っていい。ただ延べの付いた最多の数字はその本当の広がりに一人が深く持つ分と数え方が細かくなった分を重ねて、実際より大きく見せている。祝祭の見出しを疑うのではなく、その内訳を割る。掛け算のままの数字はいつも実体より一回り大きく見える。

See More

決算・IR解析部@事業投資家

@RyomaIR

about 6 hours ago

上場という仕組みの本質は資金と流動性を得る代わりに株主を選ぶ権利を手放すことにある。市場に株を出せば誰でも買えるし誰でも売れる。会社にとっては資金の道が広がるが、気づけば意にそぐわない相手が株主に並ぶこともある。上場は便利さと引き換えに株主名簿の主導権を市場に預ける契約だ。 そう見ると上場をやめる動きは必ずしも後退や守りではない。流動性を手放す代わりに誰を株主にするかを自分で選び直す動きにもなる。匿名の市場に開いた扉を閉じて組みたい相手だけを内側に招く。同じ日に別の会社が値を下げてでも上場に出るというニュースが流れることがある。片方は流動性を取りに出て、片方は株主を選びに退く。方向は逆でも、どちらも公開市場が細る時代の株主の組み替えだ。 だから非公開化のニュースを見たら、支配を固めるという表の言葉で止まらない。まず資金がどちらへ動くかを見る。親が払うのか、親に入るのか、誰も現金を出さず新株で薄まるのか。次に誰が新しい株主になるのかを見る。ただの投資家か、事業を持つ相手か。この二つで同じ非公開化がまるで違う意味を帯びる。額や支配という見出しより、資金の向きと株主の質を割るのが要る。 突き詰めれば株を持つことは金を出す行為であると同時に、誰と組むかを決める行為でもある。上場はその後半を市場に委ね、非公開化はそれを自分の手に取り戻す。だから今回の一件も非公開になるかどうかより、退いた先で誰を株主に選びその相手が何を持ち込むのかで価値が決まっていく。まだ形の見えない取引だが、見る場所はそこだと押さえておきたい。

See More

決算・IR解析部@事業投資家

@RyomaIR

about 6 hours ago

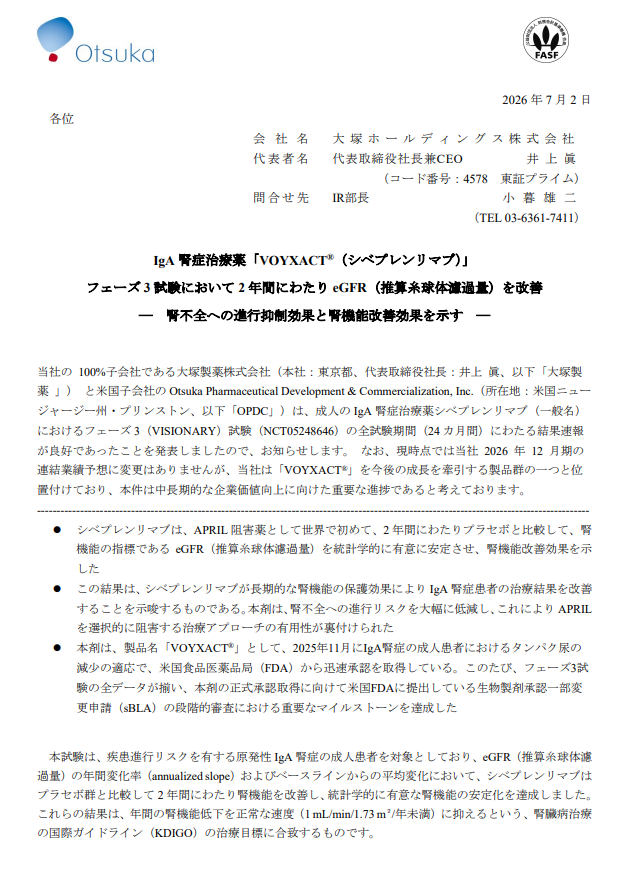

【IR分析】大塚HDのIgA腎症薬が、フェーズ3で2年間にわたり腎機能そのものを改善した。見出しは効いたという話だ。だが奥にあるのは承認の格上げだと思う。去年11月の迅速承認はタンパク尿という代替の指標での条件付きだった。今回はeGFR。腎機能そのものが硬い指標で良くなった。答え合わせが本命の指標で取れた。 大塚HD(4578)のシベプレンリマブを読み解く。 ①事実=フェーズ3で2年間の腎機能改善 大塚HDは7月2日、子会社の大塚製薬と米国OPDCの発表を開示した。IgA腎症治療薬シベプレンリマブのフェーズ3(VISIONARY)で全24か月の結果速報が良好だった。APRIL阻害薬として世界で初めての成果だ。2年間プラセボと比べてeGFR(腎機能の指標)を統計的に有意に安定させ改善を示したと発表した。忍容性も良好でプラセボと同程度だったとしている。 ②事実=去年は迅速承認。今回はその先の申請材料 本剤は2025年11月にFDAの迅速承認を取得済みだ。適応はタンパク尿を減らすというものだった。今回フェーズ3の全データが揃った。正式承認(Traditional Approval)を目指す生物製剤承認一部変更申請(sBLA)の段階審査で重要なマイルストーンに達した。このデータはsBLAと各国の承認申請のため各規制当局へ提出される。 ③読み筋=代替の指標での承認を本命の指標で裏付けた ここが肝だと思う。去年の迅速承認はタンパク尿という代替の指標で取った条件付きのものだ。タンパク尿が減れば腎機能も守られるはずという前提だった。今回はその前提を確かめた。eGFR=腎機能そのものという硬い指標だ。しかも維持でなく改善だった。年間の腎機能低下を正常な速度(1mL/min/1.73m²/年未満)に抑えた。腎臓病の国際ガイドラインKDIGOの治療目標にも合う。代替指標で先に承認を取る。本命の指標で後から裏付ける。この順番が今日埋まった。 ④留保=業績予想は不変。効くのは中長期 誤読しないように置く。大塚HDは今期2026年12月期の連結業績予想を変えていない。今日の材料で今年の数字が動くわけではない。会社はVOYXACTを今後の成長を牽引する製品群の一つと位置付けている。中長期の企業価値向上に向けた重要な進捗だと説明する。sBLAの正式承認も各国の承認も審査はまだ途上だ。見るのは今期の一行ではない。迅速承認から本承認へ、米国から各国へと適応と地域が広がる速さだ。 結論:大塚HDのシベプレンリマブはフェーズ3で2年間eGFRを改善した。去年の迅速承認を硬い指標で裏付けた形だ。業績予想は不変で効くのは中長期だ。見出しの効いたの奥を読む。タンパク尿という代替指標での条件付き承認が、腎機能そのものというハードな指標で本承認に近づいた。その段階の格上げがこの開示の芯だと思う。 (細かいけど、迅速承認と本承認の差はここにある。迅速承認は代替の指標で早く出す代わりに後から本命の指標で確かめる宿題が付く。その宿題を果たせず承認が取り消される薬もある。今回は宿題のデータが良好だった。しかも腎機能の維持を越えて改善まで届いた。単に一つ効いた薬という話ではない。条件付きで出したものを正式なものに変えていく。その過程の重要な一里塚だと読む。) 【ここからはより簡単に解説】 ・何があったの?:大塚HDのIgA腎症治療薬シベプレンリマブが、フェーズ3で2年間にわたり腎機能(eGFR)を改善したと発表。腎機能を悪化させないだけでなく改善まで示した。 ・なぜ大事なの?:この薬は去年11月にタンパク尿を減らす代替指標でFDAの迅速承認を取っていた。今回は腎機能そのものという本命の指標で効果を確かめた。迅速承認を正式な承認へ格上げする申請材料になる。 ・注意点は?:今期2026年12月期の業績予想は変わっていない。今年の数字が動く話ではなく効くのは中長期だ。正式承認も各国の承認も審査はまだ途上だ。 ・株主が見るべきこと:(1)迅速承認から本承認への格上げが進むか (2)米国から各国へ承認が広がるか (3)成長ドライバーと位置付けた製品が実際に売上に育つか。今期の一行でなく承認と地域の広がる速さを見る。

See More

キオ君@IR資料をアホかわいく要約します

@kiokunir

about 13 hours ago

【速報】大塚HDニキ、腎臓の難病に「維持どころか改善させる」世界初のチート薬を爆誕させ、米国FDAにドヤ顔で凸る件www 大塚ホールディングス(4578)の「IgA 腎症治療薬「VOYXACT®」 フェーズ 3 試験において 2 年間にわたり eGFRを改善」のIRを要約すると、 ・腎臓の難病(IgA腎症)の治療薬「VOYXACT」の最終テスト(フェーズ3)で、2年間ガチった結果が控えめに言って神だったお ・APRIL阻害薬とかいうジャンルで「世界初」、腎臓の数値をただキープするだけじゃなくて「改善」させちゃうチート能力を開花させてて草 ・実は去年(2025年11月)に米国FDAからスピード承認をGETしてたけど、今回フルスペックのデータを叩きつけて「正式承認よろ!」と凸る限界オタクムーブ ・偉い人も「進行遅らせるだけじゃなくて根本的に治すポテンシャルあるで(意訳)」と大興奮、テンション高すぎて語彙力消失気味な件 ・しかも2年間使っても安全性はプラセボ(偽薬)と変わらんレベル、「副作用?なにそれ美味しいの?」状態の無双っぷり ・「今年の業績予想は変えんけど、将来のウチの稼ぎ頭やからぴょまえら期待しとけ」と株主へのフラグ建築も抜かりなし ・圧倒的エビデンスを引っさげてこれから世界の学会でも発表予定、「ワイらの新薬すごいやろ」と世界中でイキリ散らす未来が確定キタコレ 【結論】 「腎臓の数値を回復させる世界初のチート薬を完成させ、アメリカのお堅い審査機関に圧倒的証拠を突きつけて覇権を握ろうとする製薬界のガチ勢」です。

See More

Last Seen Users on Sotwe

Bella Winters

Seen from

Singapore

thaiboy in.thailand

Seen from

Canada

دلوعة التحرر 💓 يمن

gokhantest

Seen from

Thailand

IRN Radio News

Seen from

United Kingdom

ابن الناصريه

Master Mind Ome TV

Seen from

Singapore

🚀ชอบดูดควย อมควยนัวเนียควยที่หัวบานๆ🧊❄️✈️

Seen from

Thailand

ihanet evli bekar ve dul bayanlar herşey gizli olm

Seen from

Italy

a Meer algharam

Seen from

Jordan

Trends for you

1

Good Thursday

Under 10K tweets

2

Cancun

Under 10K tweets

3

Happy Friday Eve

Under 10K tweets

4

Move to Norway

Under 10K tweets

5

Trust in the Lord

Under 10K tweets

6

SSPX

Under 10K tweets

7

#ThursdayVibes

Under 10K tweets

8

Tim Walz

Under 10K tweets

9

#ThursdayThoughts

Under 10K tweets

10

#NIKKESummerSnapshot

Under 10K tweets

Most Popular Users

1

Elon Musk

@elonmusk

240.6M followers

2

Barack Obama

@barackobama

119.2M followers

3

Donald J. Trump

@realdonaldtrump

111.7M followers

4

Cristiano Ronaldo

@cristiano

110.6M followers

5

Narendra Modi

@narendramodi

107M followers

6

Rihanna

@rihanna

97.7M followers

7

NASA

@nasa

92.2M followers

8

Justin Bieber

@justinbieber

90.9M followers

9

KATY PERRY

@katyperry

87.7M followers

10

Taylor Swift

@taylorswift13

81.5M followers

11

Lady Gaga

@ladygaga

73.1M followers

12

Virat Kohli

@imvkohli

69.9M followers

13

Kim Kardashian

@kimkardashian

69.8M followers

14

YouTube

@youtube

68.7M followers

15

Bill Gates

@billgates

63.9M followers

16

Neymar Jr

@neymarjr

62.7M followers

17

The Ellen Show

@theellenshow

62.4M followers

18

CNN

@cnn

61.9M followers

19

X

@x

60.8M followers

20

Selena Gomez

@selenagomez

60.8M followers

Olivia

Online

✨

⭐

💫