🚨 연금저축·IRP·ISA '돈 복사'하는 무적의 납입 순서 공식

일반 주식 계좌에서 미국 레버리지 ETF나 국내 반도체 주식 샀다가 최근 코스피 급락장 맞고 계좌 음전하신 분들 많으시죠? 이럴 때일수록 진짜 부자들은 소리 없이 '절세 계좌'에 돈을 묻어둡니다. 세금만 제대로 아껴도 확정 수익률 +16.5%를 깔고 시작하니까요.

"연금저축, IRP, ISA 대체 뭐부��� 얼마나 넣어야 하나요?" 매년 연말정산 때마다 머리 깨지는 직장인과 초보 투자자분들을 위해, 2026년 세법 기준 가장 완벽한 '절세 계좌 우선순위 공식'을 딱 정리해 드립니다. 복사해서 메모장에 넣어두세요! 🔖

💡 1분 요약: 절세 계좌 3종 세트 연간 납입 한도

연금저축 + IRP: 합산 연간 1,800만 원 (세액공제는 최대 900만 원까지)

ISA: 연간 2,000만 원 (3년 의무 가입, 최대 1억 원)

1년 동안 절세 계좌로 굴릴 수 있는 최대 총액은 3,800만 원 (월 약 316만 원)

하지만 우리에게 매달 300만 원이 넘는 여유 자금은 없죠. 내 투자 성향과 나이에 맞는 '두 가지 치트키 코스'를 제안합니다.

1️⃣ [CASE A] "세금 환급 맥스로 받고 싶다" 연말정산 올인 코스

매년 연말정산 때 돈 토해내는 고연봉 직장인이나 안정적인 ��기 투자를 원하는 분들을 위한 정석 코스입니다.

1순위: 연금저축펀드 (연 600만 원)

이유: IRP와 달리 급전이 필요할 때 일부 중도 인출이 가능하고, 위험자산(주식형 ETF 등)에 100% 투자가 가능해서 공격적인 자산 배분이 가능합니다.

2순위: 개인형 IRP (연 300만 원)

이유: 연금저축과 합쳐서 딱 900만 원을 채우는 순간, 매년 연말정산 때 최대 148만 5천 원(소득 기준에 따라 118만 8천 원)을 국가가 보너스로 계좌에 꽂아줍니다. (단, IRP는 법정 사유 외 중도 인출 절대 불가, 위험자산 70% 제한 필수 체크)

3순위: ISA (연 1,000만 원)

이유: 왜 하필 1,000만 원이냐고요? ISA의 의무 만기인 3년이 지나 해지할 때, 이 목돈을 연금저축이나 IRP로 이전하면 이전 금액의 10%(최대 300만 원)를 추가로 세액공제해 줍니다. 3년 뒤 공짜 세액공제 치트키를 쓰기 위한 빌드업입니다.

4순위: 이�� 여윳돈이 남으면 일반 위탁계좌에서 미국 주식(개별주/ETF) 매매.

2️⃣ [CASE B] "55세까지 돈 ��이는 거 싫다" 자금 순환 최우선 코스

사회초년생이라 기납부세액이 적거나, 결혼·주택 마련 등 3~5년 내에 목돈을 써야 하는 분들을 위한 코스입니다.

1순위: ISA (연 2,000만 원 꽉 채우기)

이유: 의무 가입 기간이 3년으로 짧고 비과세 혜택(일반형 기준 200만 원)을 즉시 누릴 수 있어 환금성이 압도적입니다. 3년마다 해지하고 다시 가입하는 'ISA 풍차돌리기'가 개이득입니다.

2순위: 연금저축펀드 1호 (세액공제용)

3순위: 연금저축펀드 2호 (추가 납입용)

이유: 세액공제를 받지 않은 원금은 언제든 페널티 없이 출금이 가능합니다. 무조건 3년이 묶이는 ISA보다 오히려 돈 빼 쓰기 편한 보조 주머니가 됩니다. (이 코스에서는 중도 인출이 안 되는 IRP는 과감히 제외합니다.)

일반 계좌에서 세금 다 내면서 레버리지 매매하다가 멘탈 털리지 마시고, 하반기에는 이 절�� 계좌 공식대로 포트폴리오를 재정비해 보세요. 확실하게 이기고 시작하는 게임입니다.

지금 여러분의 절세 계좌 1순위는 무엇인가���? 이미 꿀을 빨고 계시거나 궁금한 점이 있다면 댓글로 남겨주세요! 가장 리스펙트하는 포트폴리오 댓글은 인용(RT)으로 박제합니다 📌

국내 상장 일본 반도체 ETF를 보기 쉽게 정리해보았습니다.

일본 반도체 업체의 상승도 아주 뜨거운데 100주씩 구매해야하는 부담과 어떤 업체를 선정해야할지 고민이실텐데,

이 3종의 ETF를 통해 조금 더 쉽게 일본반도체 업체를 투자할 수 있는 기회가 되었으면 좋겠습니다.

레버리지 담고싶은데 예수금 1000만원 없는 사람들아

TIME 미국나스닥액티브 수익률이랑

레버리지랑 수익률이랑 비교해 보면 비슷함

주식 잘모르고 장투하고 싶다하는 사람들한테 추천

액티브가 붙은 종목은 펀드매니저가 시장 상황에 따라

능동적으로 종목을 선정해서

그때 그때 핫한 종목들을 넣기 때문에

레버리지 효과가 나고 방어도 생각보다 잘함

대신 패시브 종목보다는 변동성은 있음 !!

또 레버리지보다 총보수도 높은편 !!

미국 직투로 S&P 500 모으는 사람들 집중.

지금 세금이랑 수수료로 돈 질질 새고 있을 확률 90%임.

주식으로 돈 제대로 모으고 싶다면, 국내 상장 S&P 500 ETF와 절세 계좌인 ISA, 연금저축조합으로 갈아타야 함.

왜 국내 계좌로 굴려야 돈이 2배 속도로 복리로 불어나는지 팩트 정리해 드림.

1. 해외 직구는 250만 원 넘으면 무조건 세금 22%

해외 계좌에서 VOO나 SPYM 굴리다가 팔아서 수익이 250만 원 넘어가면? 초과분에 대해 22% 양도소득세 뜯김. 1,000만 원 벌면 165만 원이 세금으로 날아간다는 소리임.

반면 국내 상장된 S&P 500 ETF를 일반 계좌에서 굴리면 매매차익에 15.4% 배당소득세가 붙음. 이것도 아까우니까 우린 '치트키 계좌'를 쓸 거임.

2. 치트키 계좌: ISA와 연금저축펀드

ISA 계좌: 순이익 200만 원(서민형 400만 원)까지 비과세, 초과분은 9.9%로 분리과세 끝.

연금저축펀드: 당장 세금 1원도 안 내고(과세이연), 나중에 나이 먹고 연금으로 수령할 때 3.3~5.5% 세금만 내면 됨. 연간 최대 900만 원까지 세액공제 환급금으로 돌려받는 건 보너스.

세금으로 나갈 돈을 계좌에 그대로 묶어두고 복리로 굴리니까, 시간이 지날수록 해외 직구랑 자산 격차가 안 벌어질 수가 없음.

3. 표면 수수료에 속지 마라 (실질 총비용 팩트 체크)

국내 자산운용사들이 "우리 수수료 연 0.001%, 0.0047%로 인하했습니다!" 광고 때리는 거 믿지 마셈. 그건 '표면 총보수'일 뿐임.

진짜 팩트는 눈에 안 보이는 [기타비용 + 매매중개수수료율]까지 더한 '실질 총비용'을 봐야 함. 겉으로는 0.00%대 수수료라고 해놓고, 실제 계좌에서 까이는 총비용은 연 0.1%~0.15%가 넘는 상품이 수두룩함.

금융투자협회 공시 기준으로 국내 S&P 500 4대장의 진짜 수수료를 까발려 드림.

TIGER 미국S&P500: 표면 보수 0.01% ➔ 실질 총비용 연 ~0.11% 대 (국내 상장 중 규모가 가장 커서 기타비용 방어가 잘 됨)

KODEX 미국S&P500: 표면 보수 0.001% 대 ➔ 실질 총비용 연 ~0.10% 대 (최근 보수 인하 및 숨은 비용 관리로 바짝 추격 중)

ACE 미국S&P500: 표면 보수 0.0047% ➔ 실질 총비용 연 ~0.12% 대

SOL 미국S&P500: 표면 보수 0.05% ➔ 실질 총비용 연 ~0.14% 대 (월배당 구조상 비용이 아주 미세하게 더 녹아 있음)

투자 성향에 맞게 골라잡을 수 있도록 딱 요약해 드림.

TIGER 미국S&P500

장점: 국내 상장 S&P 500 중 거래량·규모 압도적 1위. 언제든 원하는 가격에 사고팔기 가장 편함.

단점: 실질 비용이 1위 규모 치고는 최저가가 아님.

KODEX 미국S&P500

장점: 공격적인 보수 인하로 현재 실질 총비용이 대형사 중 가장 저렴한 편에 속함. 가성비 원탑.

단점: TIGER에 비해 순자산 규모와 거래��이 밀림.

ACE 미국S&P500

장점: 무난한 거래량과 규모를 유지하는 전통의 강자.

단점: 실질 비용 측면에서 KODEX나 TIGER에 비해 뚜렷한 메리트가 애매함.

SOL 미국S&P500

장점: 매달 분배금을 주는 '월배당'의 원조. 제때 나오는 배당금으로 재투자하거나 용돈 쓰기 좋음.

단점: 4대장 중 실질 총비용이 가장 비쌈.

🔥 3줄 요약 팩트

거래량 많고 안전 빵이 좋다 ➔ TIGER

0.01% 수수료라도 아껴야겠다 ➔ KODEX

수수료 조금 더 주더라도 매달 배당금 ➔ SOL

결국 완벽한 ETF는 없고 내 취향 차이임.

어떤 계좌로 굴리느냐가 세금 아끼는 핵심이니까, 다음 글에서 "ISA랑 연금저축 계좌 비율 세팅하는 황금 공식" 제대로 풀어주겠음.

도움 됐다면 [팔로우] 부탁해👋

만약 ETF 투자하신다면 세금에 대해서 꼭 알아야됩니다.

① 국내상장 해외 ETF

(예: TIGER 미국S&P500, KODEX 미국테크100 등)

-매매차익

: 15.4% 배당소득세가 원천징수됩니다.

실제 매매차익과 과세표준 기준가격(과표기준가) 상승분 중 적은 금액을 기준으로 과세합니다.

-분배금(배당)

: 15.4% 배당소득세가 부과됩니다.

-종합과세 여부 (가장 중요)

: 매매차익과 분배금 모두 연간 금융소득 2,000만 원 한도 계산에 합산됩니다.

② 국내상장 국내주식형 ETF

(예: KODEX 200, TIGER TOP10 등)

-매매차익

: 전액 비과세입니다. (매도 시 세금이 전혀 없습니다.)

-분배금(배당)

: 15.4% 배당소득세가 부과됩니다.

-매매차익과세 여부

: 분배금만 금융소득 한도에 합산되며, 매매차익은 제외됩니다.

③ 해외상장 해외 ETF

(예: SPY, QQQ 등 미국 직구)

-매매차익

: 금융소득이 아닌 양도소득세 22%가 부과됩니다.

연간 손익을 통산하여 250만 원까지는 비과세(기본공제)됩니다.

-분배금(배당)

: 미국 현지에서 15% 원천징수 후 계좌에 입금됩니다.

-종합과세 여부

: 매매차익은 양도세(분류과세)라 금융소득에 안 잡히지만, 분배금은 국내 금융소득 한도에 합산됩니다.

투자한 ‘모든 자산’에서 돈 벌려고 하면

그게 오히려 망하는 길일 수 있음.

미국 지수로 38억 모은 파이어족이 있음.

『단, 세 개의 미국 ETF로 은퇴하라』 저자인데

강연에서 제일 인상 깊었던 핵심은 이거였음.

보통 우리는

내가 산 종목이 다 오르길 바람.

애플도 오르고

엔비디아도 오르고

테슬라도 오르고

코인도 오르고

내가 산 건 전부 올라야 된다고 생각함.

근데 이게 생각보다 위험함.

왜냐면

“다 오르는 자산”만 찾다 보면

결국 제일 잘 나갈 것 같은 하나로 쏠리게 됨.

요즘이면 엔비디아

예전이면 테슬라

그 전엔 애플

또는 반도체, AI, 코인 같은 거.

문제는 그게 무너지면

내 포트폴리오도 같이 무너진다는 거임.

이 사람은 반대로 봤음.

투자한 모든 자산이

동시에 돈 벌 필요는 없다고 봄.

대신 자산마다

‘임무’를 다르게 줌.

1. QQQ

나스닥 ETF.

상승장에서 돈 버는 담당임.

시장이 좋고

기술주가 달리고

성장주에 돈이 몰릴 때

포트폴리오 수익률을 끌어올리는 공격수 역할.

2. SCHD

미국 배당 ETF.

지금 당장 큰돈 벌려고 넣는 게 아님.

10년 뒤 현금흐름 만들고

증시 빠질 때 배당으로 버티는 담당임.

주가가 막 미친 듯이 오르진 않아도

배당이 계속 나오면 멘탈이 버팀.

3. 커버드콜

당장 백수 돼도

굶지 않을 최소 배당 담당임.

커버드콜은 쉽게 말하면

주가 상승 이익은 일부 포기하는 대신

매달 배당을 많이 주는 상품임.

자산이 크게 불어나는 맛은 덜하지만

월 현금흐름 만드는 데는 강함.

4. 금·비트코인

주식도 무너지고

달러도 흔들리고

시장 전체가 불안할 때 버티는 방어 담당임.

얘네는 평��에 답답할 수 있음.

근데 위기 때는

포트폴리오 전체가 한 번에 무너지는 걸 막는 역할을 함.

핵심은 이거임.

QQQ는 공격

SCHD는 미래 현금흐름

커버드콜은 당장 생활비

금·비트코인은 위기 방어

각자 역할이 다름.

그래서 뭐가 무너져도

하나는 살아있게 만드는 구조임.

반도체 거품이 꺼져도

S&P500이나 배당 ETF가 받쳐주고

주식이 다 무너져도

배당 현금흐름으로 버티고

달러까지 흔들리면

금이 방어하는 식임.

이건

“이기는 투자”라기보다

“안 지는 투자”에 가까움.

하락장에서 덜 빠지는 것만으로도

장기적으로는 엄청난 차이가 남.

왜냐면 -50% 맞으면

다시 원금 회복하려면 +100%가 필요함.

많이 버는 것만큼 중요한 게

크게 안 깨지는 거였음.

이 편에서 배울 점은 이거였음.

자산배분은

그냥 여러 개 나눠 사는 게 아님.

애플 조금

��비디아 조금

테슬라 조금

코인 조금

이렇게 사놓고

“나 분산했음” 하는 게 아님.

진짜 자산배분은

자산마다 역할을 주는 거임.

공격하는 자산

현금흐름 만드는 자산

하락장에서 버티는 자산

위기 때 방어하는 자산

이렇게 임무가 달라야 함.

다 같이 돈 벌려고 하면

결국 한��으로 쏠림.

한쪽으로 쏠리면

그 자산이 무너질 때 같이 무너짐.

나는 지금까지

내가 산 건 전부 올라야 좋은 투자라고 생각했는데

오히려 일부러

‘지금은 안 버는 자산’을 끼워두는 게

진짜 배분이었음.

모든 자산이 동시에 돈 벌 필요 없음.

중요한 건

내 인생에 무슨 일이 터져도

전부 잃지 않는 구조를 만드는 거였음.

전쟁 이후 모아야 할 주식.feat 오건영

예전부터 오건영님은 좋게 보는 편임.

몇 년 전부터 달러를 꾸준히 모아야 한다는 뷰를 강조했던 분이기도 하고, 책도 몇 권 읽었음. 최근 유튜브 강의도 괜찮아서 기억에 남는 내용만 정리해봄.

첫째. 전쟁이 언제 끝나는지는 중요하지 않을 수도 있음

사람들은 늘 전쟁이 언제 끝나냐, 유가가 어디까지 가냐를 궁금해함.

근데 오건영님 말은 의외로 단순함.

1년 투자자는 전쟁 종료 시점이 중요하지만, 5년 투자자는 ���쟁 이후 어떤 세상이 올지를 봐야 한다는 것.

러우전쟁도 그랬고 코로나도 그랬듯, 시장은 결국 적응함.

둘째. 에너지의 시대가 다시 올 수도 있음

지난 10년은 반도체와 AI의 시대였음.

저성장과 저금리 환경에서 돈은 성장주로 몰렸고 실제로 테크가 압도적인 수익률을 보여줌. 근데 중동 리스크 이후에는 이야기가 달라질 수 있다는 의견.

유가가 전쟁 전 수준으로 돌아가기 어려움

정유시설 복구에 수년 소요 가능,

운송비, 보험료 상승

미국산 LNG,원유 수입 증가

결국 에너지 가격이 높게 유지된다면 자원 부국과 에너지 기업의 힘도 다시 커질 수 있음.

셋째. 반도체만 볼 게 아니라 전력도 봐야 함

AI가 성장할수록 데이터센터는 늘어남.

데이터센터가 늘어나면 전력이 필요하고, 전력이 필요하면 LNG·원전·송배전 투자가 따라옴.

결국

AI → 반도체 → 데이터센터 → 전력 → 에너지

전부 연결된 산업이라는 것.

넷째. 앞으로의 진짜 갈림길 5가지

오건영님은 앞으로 시장을 바꿀 갈림길로

지정학적 리스크

양극화

연준 의장 교체

AI 혁명

미국 일극주의 변화

이 5가지를 꼽음.

특히 미국이 앞으로도 지금처�� 압도적인 1등일지, 아니면 자금이 다른 곳으로 분산될지도 생각해볼 문제라고 봄.

(이건 내가 정말 엑스에서 대단하다고 생각하시는 분과 뷰가 일치하는것 같음)

내가 느낀 점은 딱 하나.

반도체가 끝났다는 이야기가 아니라, 이제는 반도체만 봐서는 안 된다는 것. 신문을 보다 보면 AI 이야기의 끝에는 결국 전력과 에너지가 나옴.

앞으로도 반도체는 중요하겠지만, 전력·원전·LNG·에너지 인프라도 같이 봐야 하는 시기가 온 것 같음.

영상 출처:교양이를 부탁해

자녀에게 2천만원 증여해서 5억 만들어주는 현실 테크트리.youtube

오늘 유튜브에서 진짜 무릎 탁 치게 만드는 역대급 증여 영상 봐서 바로 요약함.

집 사줄 돈 없는 흑수저 부모라도 자녀에게 '시간'이라는 사기적인 무기를 증여하면, 30살에 수억 원짜리 집 열쇠를 쥐여줄 수 있음.

방법은 딱 4가지로 정리됨.

1. 합법적으로 세금 한 푼 없이 쪼개서 증여하기

세법��� 직계존속 증여는 10년 단위로 리셋되고, 미성년자는 2천만 원, 성인은 5천만 원까지 세금이 제로임.

- 태어나자마자: 2천만 원

- 10살에: 2천만 원

- 20살에: 5천만 원

- 30살에: 5천만 원

날짜 계산 딱 지켜서 10년 주기로 쪼개주면, 세금 없이 자녀 명의로 순수 원금만 1억 4천만 원을 합법적으로 넘길 수 있음.

2. 나중에 한 번에 주는 돈과 '시간을 먹인 돈'의 차이

자식 결혼할 때 1억 4천 한 번에 주면 그냥 원금 끝에 증여세 폭탄 맞음. 근데 태어날 때부터 쪼개서 자녀 명의로 '시간'을 묻혀서 굴리면 복리의 마법이 일어남. 연평균 7% 수익률로만 굴려도 자녀가 30살 됐을 때 원금 1억 4천이 '3억 7천'이 되고, 조금 더 대박 나서 연 9%로 굴러가면 무려 '5억 4천'으로 뻥튀기됨. 흑수저 부모가 줄 건 돈이 아니라 복리가 굴러갈 '시간'임.

3. 30세 세대 분리로 다주택자 ���널티 피하기

자녀가 30살이 되면 법적으로 '독립된 1세대'로 찢어질 조건이 됨. 이때 부모 품에서 세대 분리를 딱 시켜놓고, 그동안 모인 3~5억의 종잣돈으로 자녀 명의 첫 집을 사주는 거임. 세대가 완벽히 분리됐기 때문에 부모가 집이 있어도 자녀는 취득세나 양도세 같은 다주택자 세금 페널티를 단 1도 안 맞고 깔끔하게 내 집 마련 가능함.

4. 돈은 무조건 S&P500 ETF에 묻어라

부모 통장에 예금으로 쟁여놨다가 나중에 주는 건 물가상승률 때문에 자산을 실시간으로 똥값 만드는 짓임. 증여한 돈은 무조건 물가 방어력 최강인 미국 S&P500 ETF 같은 우량 자산에 바로 박아놓고 잊어버려야 됨. 자녀 30살 됐을 때 규제 풀리는 시기 봐서 이 종잣돈에 '전세 보증금' 끼고 갭투자 형식으로 집 넘겨주면 부동산 진입 테크트리임.

이 영상 보고 느낀 건, 증여도 결국 현명하게 해야 한다는 점.

당장 큰돈이 없다고 해서 자녀에게 해줄 수 있는 게 없는 건 아닌 듯. 오히려 공제 한도 안에서 자녀 계좌로 ���찍부터 자산을 만들어 주고, 거기에 시간을 먹이는 게 더 중요해 보임.

결국 부자가 돈으로 시간을 사준다면, 평범한 부모는 시간으로 자산을 키워줄 수 있는 셈.

영상 내용 출처:��가머니 재테크

🚨필독‼️ 개인정보 털리면 끝❓

((제보))

너도나도 모자라 정부가 앞장서서 개인정보

팔아먹는 요즘 더 털릴게 뭐가 있��� 싶겠지만

소중한 내 개인정보 악용되어 피해 보지 않게

개인정보 이용 차단 합시다!!

할게 너무 많다 싶으시면

제일 중요한 비대면 계좌 개설 차단, 여신거래 차단, 명의도용 방지만 하셔도 ���니다.

"대부분이 ISA를 잘못 쓰고 있다"

1. ISA에 삼���전자 담으면 세금 혜택은 거의 없다.

2. 국내 주식 매매차익은 원래 세금이 없다.

3. 비과세 혜택을 가장 비효율적으로 쓰는 선택이다.

4. 세금 나오는 해외 ETF·배당주가 ISA의 정답이다.

5. 연 2천만 원, 총 1억 원까지 채울 수 있다.

일봉 기준으로 RSI 보고 기계적 매수를 하면 흔들리지 않습니다.

RSI 50 이상 나스닥 ETF 매일 1주씩 매수

RSI 40~50 나스닥 ETF 매일 2 주씩 매수

RSI 30~40 나스닥 ETF 매일 3 ��씩 매수

RSI 30 이하 나스닥 ETF 매일 5 주씩 매수

꾸준히 시스���에 맞기면 편안 합니다.

나도 며칠 전에 잔금 치르고 와서 후회한 거…

1. 짐 다 빠지고 집 빈 거 상태 확인하고 잔금 치를 걸… 매도자 쪽 이삿짐 빠지는 시간이 지연돼서 이미 부동산에 잔금 치러 법무사랑 다 와있는 상태라 그냥 짐 덜 빠진 와중에 ����� 집안 상태만 마저 보고 잔금 넘겼는데 나중에 짐 다 빠지고 가보니

주린이들아 그냥 외워라

앞으로 10년동안 성장할 산업이다

대부분 이 안에서 끝난다

1. 미국 전체 시장

ETF: QQQ / VOO

미국을 믿는다면 기본이다

2. 로봇 · 자동화

ETF: BOTZ / ROBO

인건비 상승, 고령화는 다가온다

3. 월배당 · 현금흐름

ETF: JEPI / JEPQ

일은 쉬어도 현금흐름은 멈추지 않는다

만약 40살로 돌아간다면, 저는 이렇게 투자하겠습니다.

1. 비상금 먼저

매달 CMA에 15만 원 적립, 200만 원 채우면 중단

2. ISA (3~5년 단기)

매달 40만 원 투자, S&P500·나스닥100 ETF 중심

3년마다 ISA를 연금저축으로 이전하여 세제 혜택 유지

My girlfriend says she'll buy and hold $SPCX like marriage when it IPO on June 12.

She'd have $40,000,000 if she held $NVDA since its IPO with $10,000.

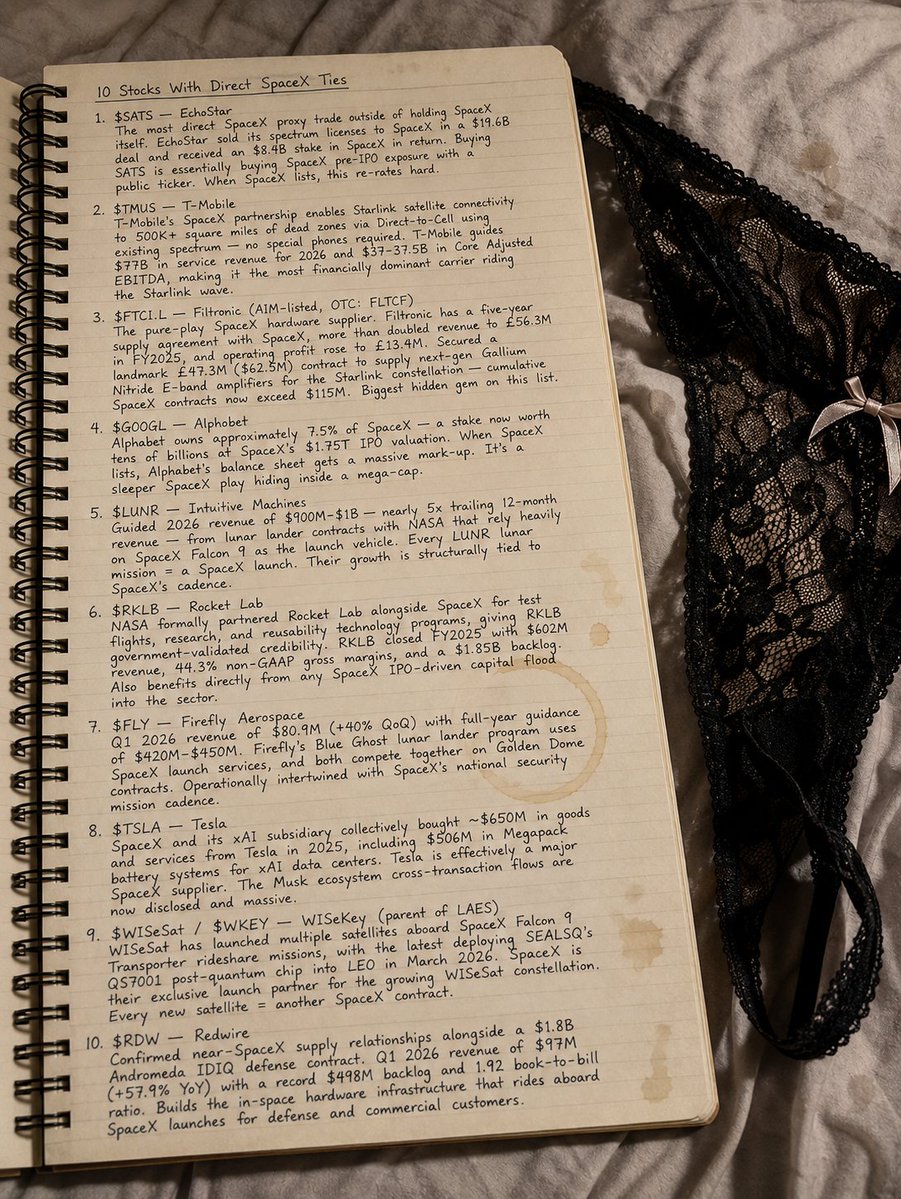

There's 10 stocks with direct SPACEX partnerships:

1. $SATS — EchoStar

The most direct SpaceX proxy. Sold spectrum licenses to SpaceX in a $19.6B deal and received an $8.4B SpaceX equity stake in return. Buying SATS = buying pre-IPO SpaceX exposure with a public ticker.

2. $TMUS — T-Mobile

SpaceX partnership delivers Starlink Direct-to-Cell coverage across 500K+ square miles of dead zones no special hardware needed. Guides $77B in service revenue and $37–37.5B EBITDA for 2026. Most financially dominant carrier riding the Starlink wave.

3. $FLTCF — Filtronic (OTC / AIM: FTC.L)

Pure-play SpaceX hardware supplier. Five-year supply agreement with SpaceX; revenue more than doubled to £56.3M in FY2025 with £13.4M operating profit. Landmark £47.3M contract to supply next-gen GaN E-band amplifiers for Starlink cumulative SpaceX contracts now exceed $115M. Biggest hidden gem on this list.

4. $GOOGL — Alphabet

Owns ~7.5% of SpaceX worth tens of billions at SpaceX's $1.75T IPO valuation. When SpaceX lists, Alphabet's balance sheet gets a massive mark-up. Sleeping SpaceX exposure inside a mega-cap.

5. $LUNR — Intuitive Machines

Guiding 2026 revenue of $900M–$1B nearly 5x trailing revenue from NASA lunar contracts that rely on SpaceX Falcon 9 as the launch vehicle. Every LUNR mission = a SpaceX launch. Growth is structurally tied to SpaceX cadence.

6. $RKLB — Rocket Lab

NASA formally partnered Rocket Lab alongside SpaceX for test flights and reusability research. FY2025: $602M revenue, 44.3% non-GAAP gross margins, $1.85B backlog. Also benefits directly from any SpaceX IPO-driven capital surge into the sector.

7. $FLY — Firefly Aerospace

Q1 2026 revenue $80.9M (+40% QoQ), full-year guidance $420M–$450M. Blue Ghost lunar lander launches on SpaceX rockets. Both compete together on Golden Dome contracts operationally intertwined.

8. $TSLA — Tesla

SpaceX and xAI bought ~$650M in Tesla goods in 2025, including $506M in Megapack battery systems. Tesla is effectively a major SpaceX supplier. The Musk ecosystem cross-transaction flows are now publicly disclosed and massive.

9. $WKEY — WISeKey (parent of $LAES)

WISeSat has launched multiple satellites aboard SpaceX Falcon 9 Transporter missions, with the latest embedding SEALSQ's QS7001 post-quantum chip into LEO. SpaceX is their exclusive launch partner — every new satellite = another SpaceX contract.

10. $RDW — Redwire

Q1 2026: $97M revenue (+57.9% YoY), record $498M backlog, 1.92 book-to-bill ratio. Builds in-space hardware that rides aboard SpaceX launches for defense and commercial customers. Winning large IDIQ defense contracts alongside SpaceX.

♻️ RESHARE this post and make 1 comment for my list of 1000% movers like $ASTS and $IONQ.

The next set of Multi Millionaires will have positions in every buildout of the future.

Those who listen to me and follow will be set for Life and RETIRE in the next 5-10 years.

Here are the top 3 stocks in every major sector for the next decade:

AI Compute

$NVDA $AMD $AVGO

Semiconductor Manufacturing

$TSM $ASML $AMAT

Networking & Connectivity

$MRVL $ANET $CRDO

Photonics

$LITE $GLW $AAOI

Memory

$MU $WDC $SNDK

AI Infrastructure

$IREN $VRT $NBIS

Next-Gen Power

$NVTS $BE $TE

Cloud & AI Software

$MSFT $PLTR $NOW

Nuclear Energy

$OKLO $SMR $NNE

Power & Electrification

$ETN $PWR $HUBB

Robotics & Automation

$TSLA $SYM $OUST

Defense & Drones

$AVAV $KTOS $OSS

Autonomous Flight

$ACHR $JOBY $EH

Space Economy

$RKLB $ASTS $LUNR

Satellite Connectivity

$IRDM $GSAT $ASTS

Quantum Computing

$IONQ $RGTI $QBTS

Position early and let time do the work.

![EconomySniper0's tweet photo. 🚨 연금저축·IRP·ISA '돈 복사'하는 무적의 납입 순서 공식

일반 주식 계좌에서 미국 레버리지 ETF나 국내 반도체 주식 샀다가 최근 코스피 급락장 맞고 계좌 음전하신 분들 많으시죠? 이럴 때일수록 진짜 부자들은 소리 없이 '절세 계좌'에 돈을 묻어둡니다. 세금만 제대로 아껴도 확정 수익률 +16.5%를 깔고 시작하니까요.

"연금저축, IRP, ISA 대체 뭐부��� 얼마나 넣어야 하나요?" 매년 연말정산 때마다 머리 깨지는 직장인과 초보 투자자분들을 위해, 2026년 세법 기준 가장 완벽한 '절세 계좌 우선순위 공식'을 딱 정리해 드립니다. 복사해서 메모장에 넣어두세요! 🔖

💡 1분 요약: 절세 계좌 3종 세트 연간 납입 한도

연금저축 + IRP: 합산 연간 1,800만 원 (세액공제는 최대 900만 원까지)

ISA: 연간 2,000만 원 (3년 의무 가입, 최대 1억 원)

1년 동안 절세 계좌로 굴릴 수 있는 최대 총액은 3,800만 원 (월 약 316만 원)

하지만 우리에게 매달 300만 원이 넘는 여유 자금은 없죠. 내 투자 성향과 나이에 맞는 '두 가지 치트키 코스'를 제안합니다.

1️⃣ [CASE A] "세금 환급 맥스로 받고 싶다" 연말정산 올인 코스

매년 연말정산 때 돈 토해내는 고연봉 직장인이나 안정적인 ��기 투자를 원하는 분들을 위한 정석 코스입니다.

1순위: 연금저축펀드 (연 600만 원)

이유: IRP와 달리 급전이 필요할 때 일부 중도 인출이 가능하고, 위험자산(주식형 ETF 등)에 100% 투자가 가능해서 공격적인 자산 배분이 가능합니다.

2순위: 개인형 IRP (연 300만 원)

이유: 연금저축과 합쳐서 딱 900만 원을 채우는 순간, 매년 연말정산 때 최대 148만 5천 원(소득 기준에 따라 118만 8천 원)을 국가가 보너스로 계좌에 꽂아줍니다. (단, IRP는 법정 사유 외 중도 인출 절대 불가, 위험자산 70% 제한 필수 체크)

3순위: ISA (연 1,000만 원)

이유: 왜 하필 1,000만 원이냐고요? ISA의 의무 만기인 3년이 지나 해지할 때, 이 목돈을 연금저축이나 IRP로 이전하면 이전 금액의 10%(최대 300만 원)를 추가로 세액공제해 줍니다. 3년 뒤 공짜 세액공제 치트키를 쓰기 위한 빌드업입니다.

4순위: 이�� 여윳돈이 남으면 일반 위탁계좌에서 미국 주식(개별주/ETF) 매매.

2️⃣ [CASE B] "55세까지 돈 ��이는 거 싫다" 자금 순환 최우선 코스

사회초년생이라 기납부세액이 적거나, 결혼·주택 마련 등 3~5년 내에 목돈을 써야 하는 분들을 위한 코스입니다.

1순위: ISA (연 2,000만 원 꽉 채우기)

이유: 의무 가입 기간이 3년으로 짧고 비과세 혜택(일반형 기준 200만 원)을 즉시 누릴 수 있어 환금성이 압도적입니다. 3년마다 해지하고 다시 가입하는 'ISA 풍차돌리기'가 개이득입니다.

2순위: 연금저축펀드 1호 (세액공제용)

3순위: 연금저축펀드 2호 (추가 납입용)

이유: 세액공제를 받지 않은 원금은 언제든 페널티 없이 출금이 가능합니다. 무조건 3년이 묶이는 ISA보다 오히려 돈 빼 쓰기 편한 보조 주머니가 됩니다. (이 코스에서는 중도 인출이 안 되는 IRP는 과감히 제외합니다.)

일반 계좌에서 세금 다 내면서 레버리지 매매하다가 멘탈 털리지 마시고, 하반기에는 이 절�� 계좌 공식대로 포트폴리오를 재정비해 보세요. 확실하게 이기고 시작하는 게임입니다.

지금 여러분의 절세 계좌 1순위는 무엇인가���? 이미 꿀을 빨고 계시거나 궁금한 점이 있다면 댓글로 남겨주세요! 가장 리스펙트하는 포트폴리오 댓글은 인용(RT)으로 박제합니다 📌](https://pbs.twimg.com/media/HLlZjZdXQAAy5u-.jpg)