Il m’aura fallu plusieurs années et plusieurs milliers d’€ perdus avant de comprendre tout ceci :

• L’immobilier locatif français classique se rapproche davantage d’une aventure entrepreneuriale que d’un investissement passif.

• Hormis le Bitcoin, 95 % des cryptos (minimum) iront probablement au tapis au fil des cycles.

• Le crowdfunding / crowdlending sont des classes d’actifs beaucoup trop opaques à mon goût.

• L’optimisation de la fiscalité ne devrait jamais être le critère principal pour établir la construction de son patrimoine.

• Malgré ça, il est primordial de maîtriser la fiscalité du pays dans lequel on vit.

Au mieux, pour tenter de la contourner légalement. Au pire, pour ne pas voir ses rendements détruits.

• 2 à 3 classes d’actifs sont amplement suffisantes pour bâtir un patrimoine solide. La diversification à outrance avec 5–6 classes d’actifs différentes ne sert à rien en dessous des 500 k€ de patrimoine financier.

• Il est essentiel d’optimiser sa construction patrimoniale. Mais pour une bonne partie des gens, passer du temps à augmenter ses revenus (et donc sa capacité d’investissement) sera quelque chose d’encore plus pertinent.

• Pour celui prêt à accepter de la volatilité, les actions cotées représentent probablement la meilleure classe d’actifs du monde, de loin.

• Il est préférable d’avoir un portefeuille de 10 actions que l’on connaît sur le bout des doigts qu’un portefeuille de 30 sociétés que l’on n’arrive pas à suivre parfaitement.

• L’entrepreneuriat en France est devenu un vrai champ de mines. N’importe quelle personne qui a réussi à construire une entreprise profitable ici sera capable de le faire dans la majorité des pays du monde.

• Les banquiers traditionnels (en banque de détail) et les assureurs agissent très rarement dans l’intérêt de leurs clients. Comme d’habitude, il existe quelques rares exceptions.

• Le choix de son partenaire de vie est probablement la plus importante des décisions. Tant sur le plan personnel que financier.

• Profiter de son argent à l’instant T est tout aussi important que de le thésauriser pour plus tard. Il est impératif de trouver son propre équilibre entre plaisir immédiat et gratification différée.

• Peu importe le profil, la situation et l’actif dont il est question, il sera toujours une mauvaise idée d’investir dans quelque chose uniquement sur les conseils de quelqu’un, sans avoir effectué des recherches préalables.

• Une richesse saine et durable ne peut se construire qu’avec du temps. Les personnes affirmant le contraire se mentent à elles-mêmes.

• La liquidité d’un actif est quelque chose de beaucoup trop sous-estimé. Et c’est une personne ayant pris 200 000 € d’engagement dans la classe d’actifs la moins liquide du monde (private equity) qui dit ça.

• Les patrimoines les plus importants et les plus performants que j’ai pu consulter étaient toujours ceux construits le plus simplement.

• L’effet de levier (bancaire) est un puissant accélérateur de richesse, mais il n’est pas à mettre dans toutes les mains.

• Le vrai risque des marchés financiers, ce n’est pas la volatilité, c’est de ne pas comprendre ce que l’on achète et/ou de ne pas l’acheter pour les bonne raisons.

• Faire une erreur d’investissement n’a jamais été un problème. À condition d’en tirer les conclusions nécessaires.

• Il est essentiel de s’entourer de personnes avec lesquelles on peut parler d’argent librement. Que ce soit en ligne ou dans la vraie vie.

C’est un game changer.

Voilà pour une petite liste non exhaustive, en vrac, j’en oublie donc probablement énormément,

N’hésitez pas à en rajouter en commentaires 👀

👇🏻

Je ne suis pas un fan d’Elon Musk

Mais cet homme a créé des dizaines de milliers de millionnaires au fil des années, que ce soit ses employés comme ses actionnaires.

Et vous ?

À part vous être goinfrée d’argent public depuis des années,

Quel est votre palmarès ?

Les voix commencent à s’élever, même sur les chaînes du service public.

Par contre, je pense qu’il faudrait dire les choses beaucoup plus clairement :

Si vous avez moins de 40 ans, vous ne POURREZ PAS profiter du système de retraite actuel,

À vous de préparer vos vieux jours.

On y est ! 🎉

Cela aura pris un peu plus de 8 ans, mais…

Broadcom dépasse les 1 000% de plus-value ✅

Quel périple…

Cette action aura très clairement tiré tout mon portefeuille vers le haut ces dernières années,

Et tout laisse à penser qu’elle va continuer de le faire dans les trimestres à venir.

Je mentirais si je disais que c’était un long fleuve tranquille : elle m’aura fait vivre des corrections très violentes, particulièrement ces 2 dernières années.

Une seule leçon à en tirer : ne vendez pas vos gagnants trop vite, même si la tentation est parfois immense.

Tant que la société continue de coller à ce que vous recherchiez au moment de votre achat, conservez-la.

Faites abstraction du bruit, concentrez-vous uniquement sur les résultats trimestriels.

Le temps s’occupera du reste.

Ceci étant dit, je m’étais toujours dit que j’allégerais toute ligne de mon portefeuille qui dépasserait ce seuil symbolique des 1 000% de PV,

D’autant plus que la pondération de Broadcom commence à peser dans celui-ci : 22%.

Affaire à suivre, les résultats trimestriels tombent demain.

Mais je ne m’interdis pas d’alléger ma ligne de 10 à 20% dans les prochains jours 😇

C’est une excellente initiative que les plus jeunes apprennent à gérer un budget 👏🏻

Il n’y a plus qu’à déployer le même programme à l’Assemblée nationale, au Sénat, à Matignon et à l’Élysée.

J’ai pris la décision de revendre l’intégralité de mon portefeuille d’actions et de rediriger le cash vers des obligations françaises afin de soutenir la dette du pays.

De plus, je vais commencer à compter du mois prochain à me sortir des rémunérations conséquentes afin de commencer à cotiser sérieusement pour notre système de retraite par répartition en lequel j’ai repris toute confiance.

Je pense également à songer d’arrêter d’optimiser au maximum ma fiscalité, je suis désormais prêt à donner 60% de ce que je gagne à l’état, qui a enfin fini par démontrer qu’il savait parfaitement gérer cet argent.

Enfin, je songe de plus en plus à annuler mon expatriation à l’étranger. La France reprenant une trajectoire parfaite sur le plan budgétaire, fiscal et sécuritaire.

Très bon début de mois d’avril à tous 📆

🚨🇮🇹🇫🇷 ALERTE INFO !

APRÈS LA POLOGNE, C’EST DÉSORMAIS L’ITALIE QUI DÉPASSE, POUR LA TOUTE PREMIÈRE FOIS DE SON HISTOIRE, LA FRANCE EN TERMES DE RICHESSE PAR HABITANT

Le niveau de vie des Français se détériore à grande vitesse ! 📉

⚠️ Pire que ça : le PIB de la France est désormais INFÉRIEUR de 1,5 % à la moyenne européenne, alors qu’en 2019 la France était 5 % au-dessus des autres États. 😨

👉 Les autres pays ont fait mieux que la France, avec les mêmes conditions.

(TF1 )

Our Q4/FY’25 results are in. Thanks to our partners & employees, it was a tremendous quarter, exceeding $400B in annual revenue for the first time. Our full AI stack is fueling our progress, and Gemini 3 adoption has been faster than any other model in our history.

We’re really well positioned and excited going into 2026. Much more to come!

🚨 - SpaceX, la société spatiale d’Elon Musk, vient de fusionner avec sa société xAI (Twitter/Grok) 🔄

L’objectif ?

Officiellement, selon Musk : “Se donner la possibilité d’installer des IA dans l’espace et former le moteur d’innovation le plus ambitieux sur Terre et au delà, combinant l’IA, les fusées, l’internet spacial, les communications vers les mobiles et la principale plateforme mondiale d’information en temps réel et de liberté d’expression”

Officieusement : Créer la plus grosse société privée du monde (l’introduction en bourse de SpaceX est prévue pour l’été 2026),

On parle désormais d’une valorisation qui devrait dépasser les 1 250 milliards de $.

Du jamais vu dans l’histoire pour une IPO.

Fun fact : Google détient 7% des parts de SpaceX actuellement, et donc de facto une part dans Grok (l’IA de Twitter) également.

Google détient egalement 14% d’Anthropic (Claude IA) et bien sûr 100% de Gemini, son modèle d’IA maison.

En d’autres termes…

Si vous êtes actionnaires de Google, vous êtes également, à partir d’aujourd’hui, actionnaires de X/Twitter,

Mais également de 3 des plus importants modèles d’IA du monde ✅

Quelle époque formidable.

(Source : xAI)

Quelle surprise…

Les gens qui se font assommer fiscalement trouvent des moyens pour se faire taper un peu moins fort sur la tête. Qui l’aurait cru ?

Quand on voit comment l’argent public est dépensé, optimiser sa fiscalité n’est plus seulement un droit, cela devient un devoir.

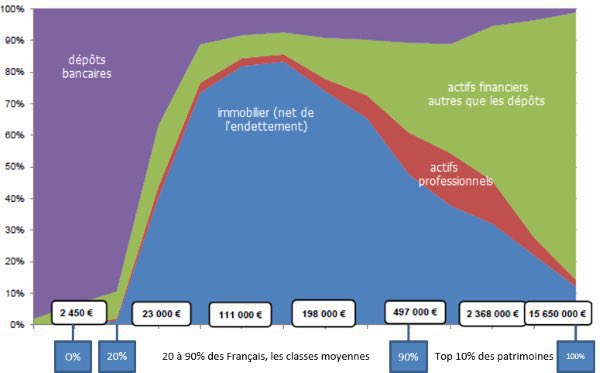

Les chiffres sont sans appel📊

Les Français les plus riches investissent massivement dans des actifs financiers (actions, private equity, etc...)

Les moins aisés stockent leur patrimoine sur leurs comptes bancaires.

La classe moyenne se positionne davantage sur l’immobilier (le plus souvent la résidence principale) et les actifs financiers.

Quelques conclusions que je tire de ces chiffres :

• Les personnes les moins aisées laissent leur argent se faire grignoter par l’inflation sur leurs comptes courants/livrets (souvent sans même s’en rendre compte)📕

• La résidence principale représente une part importante du patrimoine de la classe moyenne🏠

• La part d’immobilier diminue drastiquement au fur et à mesure que le patrimoine augmente, au profit des actifs financiers et professionnels💰

• Le top 10% des patrimoines détient assez peu d’immobilier et quasiment pas de liquidités sur ses comptes/livrets (en proportion du reste de leur patrimoine)❌

Êtes-vous étonnés par ces chiffres ?🤔

We know the algorithm is dumb and needs massive improvements, but at least you can see us struggle to make it better in real-time and with transparency.

No other social media companies do this.

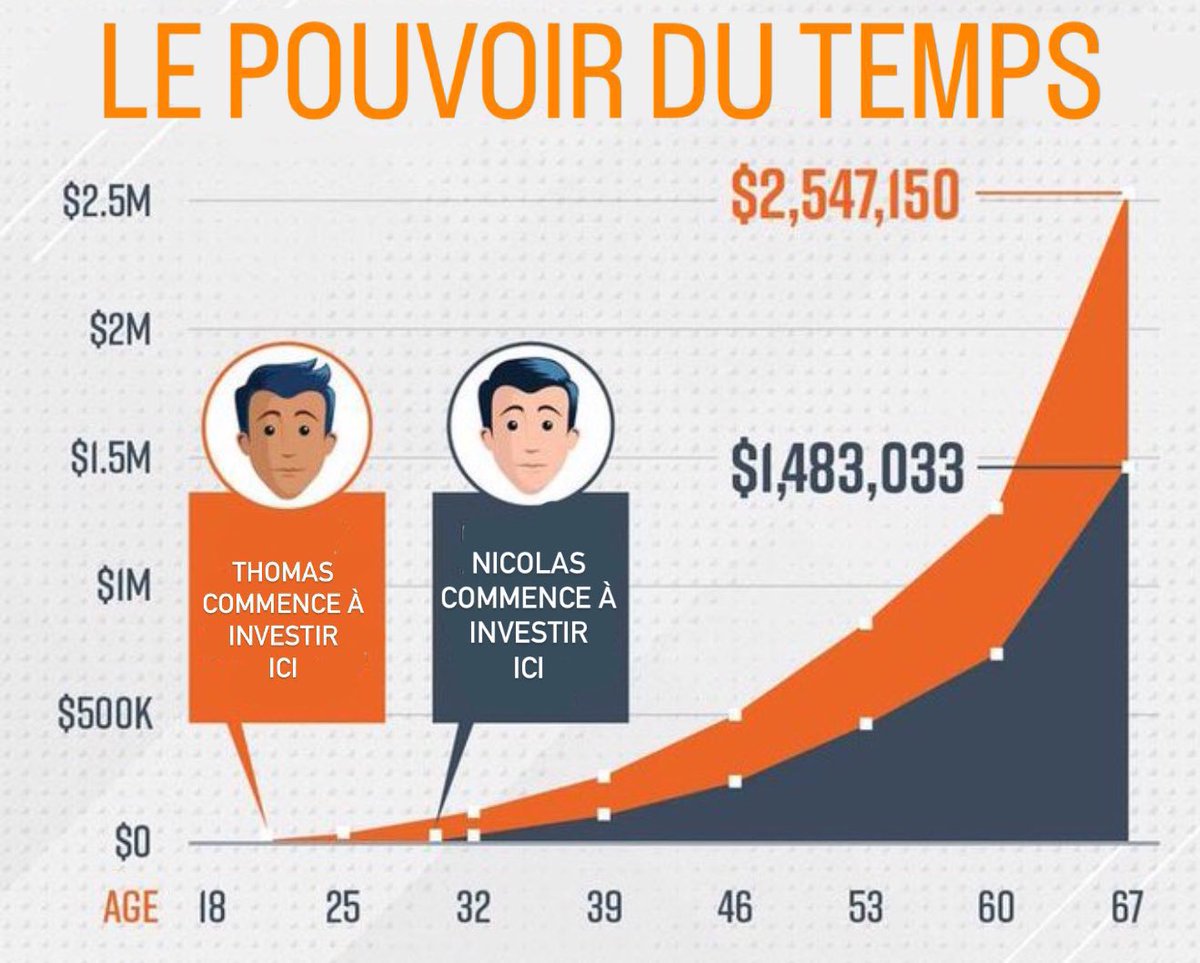

Quand on investit en bourse,

Le meilleur allié, c’est le temps que l’on a devant soi.

Commencez le plus tôt possible, même avec des sommes modestes,

150, 100, ou même 50€ par mois.

Le plus important, c’est de lancer la machine 🔄

🚨 Fin du squat en Italie : Giorgia Meloni fait adopter une loi prévoyant l’expulsion immédiate des squatteurs et des peines de prison ferme ! ⚖️🇮🇹 (via Reuters)

33% de valeur en moins pour vos € en 23 ans 📉

Et pourtant, une majorité de Français se pense encore à l’abri en conservant la plus grande partie de leur liquidité sur des livrets d’épargne traditionnels,

Tout contents de recevoir quelques centaines d’€ d’intérêts sur leur compte en début d’année,

Sans penser une seule seconde qu’en réalité, ils se sont, ni plus ni moins, appauvris.

Je le répète encore une fois : l’argent qui n’est pas investi n’est pas de l’argent qui dort, c’est de l’argent qui meurt.

Dans un monde où l’inflation est persistante, aucune personne éduquée financièrement ne devrait se réjouir d’avoir des livrets au plafond.

Peu importe votre profil de risque, il est impératif de générer un rendement supérieur à l’inflation.

Et, qu’on le veuille ou non, les actions d’entreprises cotées sont l’un des meilleurs actifs de la planète pour le faire.

Investissez votre argent,

Et si vous ne le faites pas pour en gagner davantage,

Faites-le au moins pour arrêter d’en perdre.

(Sources : INSEE – Finance Data)