Vítejte u Sleepers. Kdo jsme a proč sem každý den dáváme naše analýzy firem? 👇

Na X jsme s našimi rozbory přišli až teď, ale reálná portfolia řídíme tvrdou matematikou už od roku 2020. Nečteme příběhy a nechytáme hype. Zajímá nás jen čisté účetnictví a nekompromisní ochrana kapitálu.

Běžný investor často pasivně kupuje trh (např. S&P 500) s vidinou zhruba 8 % ročně. Když ale přijde recese, musí s chladnou hlavou ustát propad i o 40 až 50 %. Náš přístup k trhu je jiný.

Celé naše komplexní portfolio (viz tabulka s naší reálnou historií) je složené tak, aby podle vah jednotlivých pilířů dělalo jako celek v průměru 13 až 16 % ročně. Stojí to na dvou základních stavebních kamenech:

🛡️ Bezpečné budování majetku (Pilíře 1 a 2):

Tato defenzivní část portfolia má za cíl dlouhodobě doručovat stabilních +10 % ročně. Slouží k budování majetku a tvrdé ochraně peněz v krizích, kdy případné propady omezujeme na maximálně -10 až -15 %. Podívejte se v tabulce na krvavý rok 2022. Zatímco trhy padaly do hlubokých ztrát, my jsme ochránili majetek.

🚀 Master portfolio (3. pilíř):

Náš dynamický akciový motor. Tady cílíme na zhodnocení +20 % ročně a naše historické výsledky (průměr 21,81 %) jsou toho jasným důkazem. A přesně z tohoto pilíře pocházejí všechny rozbory firem a naše investiční verdikty (KUPUJEME/NEKUPUJEME), které tu na profilu každý den v 18:00 ukazujeme. Je to nekompromisní síto, kde držíme 20 elitních byznysů s nejlepším očekávaným zhodnocením.

🎁 NEKUPUJETE ZAJÍCE V PYTLI

Chci vám nejdřív ukázat, jak reálně pracujeme. Napište mi do zpráv a obratem vám pošlu náš podrobný report 3 firem, které právě teď držíme v portfoliu.

📞 Navíc nabízím KONZULTACI ZDARMA – nezávazně probereme vaše aktuální investice a ukážu vám, jak matematicky chránit kapitál před další recesí a neplatit zbytečné poplatky institucím. Stačí poslat zprávu.

Dnes si bereme pod forenzní lupu naprostého giganta a základní stavební kámen většiny portfolií – Alphabet Inc. ($GOOG).

Zatímco dav vidí bezpečný monopol a sází na AI dominanci, my vidíme firmu, které se mění finanční DNA přímo před očima. A bohužel k horšímu.

VERDIKT: NEKUPUJEME. ❌

Zde jsou tvrdá data z našeho auditu, která ukazují, proč se na aktuálních cenách držíme stranou:

🏰 01 — Srozumitelnost byznysu a Moat (9/10) Alphabet disponuje absolutním monopolem ve vyhledávání a gigantickým síťovým efektem díky YouTube. Cenová síla je enormní. Jenže probíhající transformace na AI infrastrukturu mění společnost z krásného, kapitálově nenáročného byznysu na těžkotonážní, vysoce nákladný model.

💰 02 — Forenzní účetnictví a "Owner Earnings" (7/10) Rozvaha je stále titanová (čistá hotovost vysoce převyšuje dluh). Kvalita reportovaných zisků však prudce klesá. Skutečné majitelské zisky (Owner Earnings) jsou drasticky ředěny masivními akciovými kompenzacemi a explodujícími kapitálovými výdaji. Aby toho nebylo málo, reportovaný zisk za Q1 2026 byl uměle nafouknut o nerealizované zisky z cenných papírů.

⚖️ 03 — Valuace a alokace kapitálu (4/10)

Akcie se obchoduje za extrémně vysoké násobky očištěných zisků a Lynchův PEG ratio překračuje naši bezpečnou hranici. Největší červená vlajka? Šokující emise nových akcií v hodnotě 84,75 miliardy USD. To zcela popírá logiku vracení kapitálu akcionářům a potichu ředí stávající majitele podniku.

🚀 04 — Asymetrické RRR (3/10)

Matematika je neúprosná. Při našem pravděpodobnostním modelování tří scénářů (Base, Bull, Bear) vychází očekávané roční zhodnocení (CAGR) na pouhých 2,58 % p.a. Obrovská valuace a ředění akcií zcela zničily jakýkoliv bezpečnostní polštář (Margin of Safety).

Závěr: Monopolní byznys ještě neznamená dobrou investici, pokud do něj vstupujete za absurdní cenu a firma pálí hotovost na transformaci. Naším cílem ve Sleepers je budovat koncentrované portfolio (max 20 pozic) s výnosem k 20 % p.a. Alphabet aktuálně nenabízí asymetrii, kterou požadujeme. 🦉

Chcete vidět, kterých 20 elitních firem s neprůstřelným Moatem aktuálně držíme my?

📩 Napište mi do zprávy slovo "TOP20".

Trh se u AMD ($AMD) nechal úplně oslepit AI narativem a 'Non-GAAP' čísly.

My se držíme čisté matematiky a ta je neúprosná. Platit v cyklickém byznysu přes 170násobek skutečných majitelských zisků znamená nulový bezpečnostní polštář. Zvlášť když vás management agresivně ředí (SBC 1,6 mld. USD za rok 2025) a firma čelí neřiditelnému geopolitickému riziku (loni museli odepsat 440 mil. USD kvůli restrikcím na vývoz do Číny).

Náš 3letý model ukazuje, že i při vysoce optimistickém růstu o 45 % ročně dojde k nevyhnutelné kompresi násobků a očekávaný výnos padá k -24 % p.a. Riziko drtivě převyšuje potenciál.

Tady jsou naše tvrdá data. 👇

@MarekGavlak Ochrana kapitálu je na 1. místě. Upřednostňujeme 20% p.a. s 95% pravděpodobností před 70% p.a. s 15% pravděpodobností. A o tom celé hodnotové investování je. Takže vaše odpověď může být pravdivá a vůbec ji nevylučuji.

Dnes si pod forenzní mikroskop bereme Micron Technology ($MU).

Aktuální miláček davu, který se veze na vlně AI supercyklu a HBM čipů. Všichni nadšeně nakupují, protože "forward P/E" vypadá tak pohádkově nízko.

Náš algoritmus ale nečte pohádky. Čte tvrdá data. A výsledek je tentokrát opravdu mrazivý.

VERDIKT: NEKUPUJEME. ❌

Tady je pohled pod kapotu firmy, kde se podle nás schyluje k dokonalé bouři:

🏰 01 — Srozumitelnost byznysu a Moat (3/10)

Micron působí v brutálně kapitálově náročném a komoditním byznysu (DRAM/NAND) bez absolutní cenové síly. Současný AI hype pouze maskuje tvrdou strukturální cykličnost. Dodavatelský řetězec je fatálně závislý na Tchaj-wanu a firma navíc čelí přímým patentovým útokům z Číny. Ekonomický příkop neexistuje.

💰 02 — Forenzní účetnictví a Red Flags (4/10)

Rozvaha sice hlásí čistou hotovost 3,8 mld. USD, ale skutečné majitelské zisky po odečtení gigantického CapExu a odměn v akciích (SBC) jsou jen zlomkem reportovaných čísel. Hlavní forenzní alarm? 🚩 Skokový nárůst neuhrazených pohledávek o 8,3 miliardy USD za pouhých 6 měsíců. To je klasická červená vlajka.

⚖️ 03 — Valuace a alokace kapitálu (2/10)

Tržní kapitalizace 1,28 bilionu USD absurdně oceňuje tuto slévárnu, jako by to byl softwarový monopol. Historický průměrný ROIC se přitom pohybuje kolem 7 % a počet akcií v oběhu neustále roste. Nenechte se zmást nízkým forward P/E – v cyklickém byznysu je to typická past značící blížící se kolaps marží.

🚀 04 — Asymetrické RRR a predikce (1/10)

Tady končí jakákoliv investiční teze. Náš 3letý pravděpodobnostně vážený model ukazuje drasticky negativní asymetrii rizika s očekávaným zhodnocením E(R) = -30 % p.a. Riziko komprese valuačních násobků a návratu k dlouhodobým průměrům zde generuje hrozbu kapitálové ztráty přesahující 60 %.

Závěr: Naskakovat teď do cyklického vrcholu komoditního výrobce je matematická sebevražda.

Naším cílem ve Sleepers je stavět Master portfolio (max 20 pozic) a cílit k 20 % p.a.. Alokujeme tam, kde je asymetrie a Margin of Safety pevně na naší straně. Tohle je čistý hazard. 🦉

Zajímá vás, které firmy opravdu držíme a s přehledem projdou naším přísným sítem?

📩 Napište mi rovnou do zpráv (DM) slovo "TOP20".

Díky za komentář, ale mícháte akademickou teorii s realitou a fúzní účetnictví s běžným provozem. Tady jsou mé protiargumenty.

Dluh a "WACC":

Pro hodnotové investory je WACC jen teoretická iluze. Záleží na schopnosti platit úroky z hotovosti. Čistý dluh je 5,68 mld. USD (dluh 9,97 mld. mínus hotovost 4,29 mld. v Q1 2026). Úrokový náklad byl v Q1 jen 119 mil. USD. Roční Owner Earnings přesahující 2,6 mld. USD to pokrývají s masivní rezervou. Pákový poměr je zdravých 2,5x, bezpečně pod bankovním limitem 3,5x.

Mýtus o 14% ředění:

Skok z 196 na 299 mil. akcií NEBYLA odměna managementu (SBC), ale kupní cena za samotný holding IPG (šlo o akciovou fúzi)! Za tyto akcie firma koupila miliardové tržby. Skutečné SBC za rok 2025 bylo pouhých 100,8 mil. USD , což je ředění pod 0,5 %. Aktuální buyback v objemu 5 mld. USD (z toho 2,5 mld. USD v ASR do konce Q2 2026) tedy reálně a brutálně kanibalizuje akcie z trhu, nelátá žádnou díru po opcích.

Regulace FTC a Moat:

Zásah FTC se týkal pouze koordinovaných "brand safety" bojkotů nepohodlných webů. A co je důležitější - FTC naprosto stejně zasáhla i proti hlavním konkurentům Dentsu, Publicis a WPP. Pravidla hry se srovnala pro všechny. Skutečný Moat (data z Acxiom a tržní síla 75,6 mld. USD ve spravovaných rozpočtech, kde jsou absolutní světová jednička) regulace nijak neomezuje.

ROIC a účetní past:

Pád GAAP ROIC blízko k nule je učebnicová iluze po fúzích. Omnicom musel do rozvahy zaúčtovat přes 18,6 mld. USD nehmotného Goodwillu z akvizice IPG. To extrémně nafouklo jmenovatel a zničilo výpočet. Návratnost na hmatatelný kapitál potřebný k reálnému provozu agentury zůstává i nadále obrovská.

Doteď jsme v našem forenzním auditu jen sekali populární miláčky davu a ukazovali, kde všude je trh odtržený od reality. Spousta z vás mi začala psát do zpráv: „Dobře, když je všechno předražené a nekupujete Microsoft ani Apple, co tedy vlastně reálně držíte?“

Takže tady to máte.

Dnes odemykám jednu pozici přímo z našeho ostrého Master portfolia. Seznamte se: Omnicom Group ($OMC).

Zatímco dav platí na trhu 50násobky FCF za technologické sny bez bezpečnostního polštáře, my lovíme nepopulární „Value krávy“ drtící hotovost.

VERDIKT: KUPUJEME. 🟢 (Modelované E(R): 15,2 % p.a.)

Tady je náš pohled do útrob stroje:

🏰 01 — Srozumitelnost a Moat (8/10)

Žádný hype, jen absolutně srozumitelný byznys. Po nedávné fúzi s IPG drží Omnicom naprosto bezkonkurenční datový monopol v mediálním nákupu. Náklady na přechod (switching costs) pro obří nadnárodní klienty jsou tak vysoké, že příkop je téměř nedobytný.

💰 02 — Forenzní účetnictví a Owner Earnings (9/10) Tady se trh nechal nachytat. Reportovaná účetní ztráta je naprostá fikce způsobená jen jednorázovými odpisy fúze. Když jsme rozvahu očistili od účetního šumu, Capexu a odměn v akciích (SBC), firma generuje astronomických 2,6 miliardy USD ve skutečných volných majitelských ziscích při bezpečně nízkém dluhu.

⚖️ 03 — Valuace a alokace kapitálu (9/10)

Tady nastupuje matematika v náš prospěch. Firma se obchoduje za defenzivní P/FCF pod 9x. Management geniálně využil tržní paniky k autorizaci gigantického buybacku (5 miliard USD). Jak s tím pracuje náš model? Je to jednoduché – i kdyby teď tržby firmy naprosto stagnovaly, tohle brutální kanibalizování vlastních akcií matematicky potlačí růst zisku na akcii (EPS) strmě nahoru. Hodnota se tak masivně a potichu převádí na zbylé loajální investory.

🚀 04 — Asymetrické RRR a predikce (8/10)

Extrémně levný nástupní bod nám tvoří obrovský bezpečnostní polštář (Margin of Safety). Asymetrie je silně na naší straně – náš 3letý pravděpodobnostně vážený model generuje stabilní a nadstandardní výnos 15,2 % p.a.

Závěr: Kde ostatní vidí nudnou agenturu s účetní ztrátou, naše detailní analýza vidí tiskárnu na peníze za výprodejovou cenu. Přesně takhle stavíme naše koncentrované portfolio. 🦉

Cílíme na max 20 nejlepších firem na trhu s potenciálem k 20 % p.a. Omnicom je jedna z nich.

Chcete vidět zbylých 19 firem a naši kompletní analytickou tabulku?

📩 Napište mi do zprávy (DM) slovo "TOP20".

Dnes se podíváme pod pokličku jedné z nejikoničtějších firem světa – McDonald's Corporation ($MCD).

Pro většinu dividendových investorů je to posvátná kráva a „no-brainer“ investice do každého počasí.

Náš forenzní algoritmus u ní ovšem právě teď zatáhl za záchrannou brzdu.

VERDIKT: NEKUPUJEME. ❌

Kde přesně leží ten zakopaný pes? Zde jsou tvrdá data z našeho auditu:

🏰 01 — Byznys a příkop (9/10)

Model je naprosto geniální. Mateřská firma je díky realitně-franšízovému fungování izolována od provozních nákladů. Známku jsme ale museli mírně srazit. MCD aktuálně otestovalo absolutní strop své cenové síly – tlak na nízkopříjmové spotřebitele je donutil ustoupit a přejít k masivním slevovým akcím.

💰 02 — Forenzní účetnictví a rozvaha (7/10)

Skutečné majitelské zisky (Owner Earnings) jsou robustní a ředění akcionářů přes opce (SBC) nula. Ale ta rozvaha! Je těžce zatížena úročeným dlouhodobým dluhem přes 40 miliard USD. Jeho splacení čistě z volného cash flow by trvalo zhruba 5,7 roku. Tím je hrubě porušen náš bezpečnostní limit.

⚖️ 03 — Valuace a alokace kapitálu (5/10) Management hraje skvělé šachy (ROIC setrvale nad 20 % a jedou masivní buybacky). Ale trh za to žádá nesmyslnou daň. S PEG ratiem na úrovni 2,58 se tahle pomalu rostoucí burger stálice obchoduje za absurdní růstový násobek, jako by to byl technologický start-up.

🚀 04 — Asymetrické RRR a modelování (3/10)

Při aktuální ceně trh naceňuje dokonalost a neposkytuje žádný prostor pro makroekonomická zaškobrtnutí. Náš 3letý pravděpodobnostně vážený model je neúprosný: očekávaný výnos (CAGR) pouhých 2,88 % p.a. Margin of Safety zde zcela absentuje.

Závěr: McDonald's je skvělá firma, ale při aktuálních číslech naprosto mizerná investice. Mít v portfoliu zátěž s výnosem pod 3 % p.a. a obřím dluhem pro nás nedává smysl. Budujeme koncentrované portfolio elitních firem (max 20 pozic) a cílíme k 20 % p.a. Matematika musí hrát pro nás, ne proti nám. 🦉

Chcete vidět živou tabulku 20 firem, které forenzním sítem prošly a které aktuálně držíme?

📩 Napište mi přímo do zprávy slovo "TOP20".

@Koki_twitt@antonioseruti@trhy_s_filipom Jediné co analyzuje AI je grafika a výstupy z 10-K reportů a dostávám informace, které požaduji. 21,8% p.a. posledních 6 let s tlakem na Margin of Safety není výplodem AI.

Doporučuji být přísný k hodnocení firem - jen tak máte šanci dosáhnout lepších výsledků než samotný index. Na každé společnosti dokážu najít dobré věci, ale zavírat oči nad negativy a opřít to o informaci, že AI je váš názor. 21,8% p.a. posledních 6 let s tím, že tlačím na Margin of Safefty není žádným AI výplodem. Vy předpokládám mluvíte o grafice, která je tvořena AI, souhlasím.

Nike ($NKE) spadlo k 45 USD a spousta investorů vidí slevu na legendární značku. Naše čísla ale ukazují klasický padající nůž.

Značka ztratila cenovou sílu a přechodem na DTC model uvolnila regály dravé konkurenci (On, Hoka). I po drastickém pádu ceny platíte více než 26násobek skutečné volné hotovosti (P/FCF). Reálné majitelské zisky spadly o polovinu, zatímco 700 mil. USD ročně mizí v akciových kompenzacích managementu (SBC). Odkupy tak netvoří žádnou přidanou hodnotu, jen mažou toto ředění. Náš model ukazuje očekávaný výnos -14,4 % p.a. s rizikem komprese k 15x P/E a možným pádem k 14 USD v recesi. Bezpečnostní polštář zcela chybí.

Tady jsou naše tvrdá data. 👇

Dnes si rozebereme tabákového giganta Altria Group ($MO).

Pro někoho etický problém, pro jiné dividendová modla. Většinu populárních firem náš forenzní systém vyřazuje kvůli toxickému účetnictví nebo bublinové valuaci. Altria je ale úplně jiný případ.

VERDIKT: NEKUPUJEME. ❌ (A důvod vás možná překvapí).

Zde je pohled do útrob této absolutní "Value krávy":

🏰 01 — Byznys a Moat (8/10)

Monopolní charakter a mimořádná cenová síla úspěšně kompenzují pokles prodaných objemů. E-vapor segment (NJOY) sice utrpěl odpisy a patentové spory, ale jádrový byznys je nesmrtelná tiskárna na peníze, která nevyžaduje složité pochopení.

💰 02 — Forenzní účetnictví a rozvaha (9/10)

Účetní mistrovské dílo. Fenomenální konverze na volný peněžní tok (FCF přes 9 mld. USD) s mikroskopickým CapEx (~1 %). Často zmiňované účetní ztráty a záporný vlastní kapitál jsou v tomto případě pouze iluzí způsobenou gigantickými zpětnými odkupy akcií. Ředění (SBC) je statisticky bezvýznamné.

⚖️ 03 — Valuace a alokace kapitálu (9/10)

Atraktivní "Yield-Adjusted PEG" 1,23 ukazuje podhodnocení vůči výnosu. Management vrací téměř 100 % FCF akcionářům skrze agresivní buybacky a 6,1% dividendu. Zvládnutí rotace podílu v ABI za vlastní akcie byla od vedení mistrovská ukázka alokace kapitálu.

🚀 04 — Asymetrické RRR a predikce (7/10)

Proč ji tedy nekupujeme? Altria se chová jako absolutně bezpečný, vysoce výnosný "akciový dluhopis". Nabízí obří asymetrický polštář. Naše prediktivní modelace ukazuje vážený průměrný výnos E(R) zdravých 8,92 % p.a.

Závěr: Altria je fantastická investice pro defenzivní dividendová portfolia. My ale máme nekompromisní strategii: koncentrované portfolio max 20 pozic a cíl k 20 % p.a. Zacílit na 20 % je z organického růstu Altrie matematicky nemožné bez spekulativní expanze násobků. Hledáme rychlejší motory. 🦉

Chcete vidět náš živý seznam a oněch 20 firem, které forenzním sítem prošly a doručují nám požadovanou dynamiku?

📩 Napište mi do zpráv (DM) slovo "TOP20".

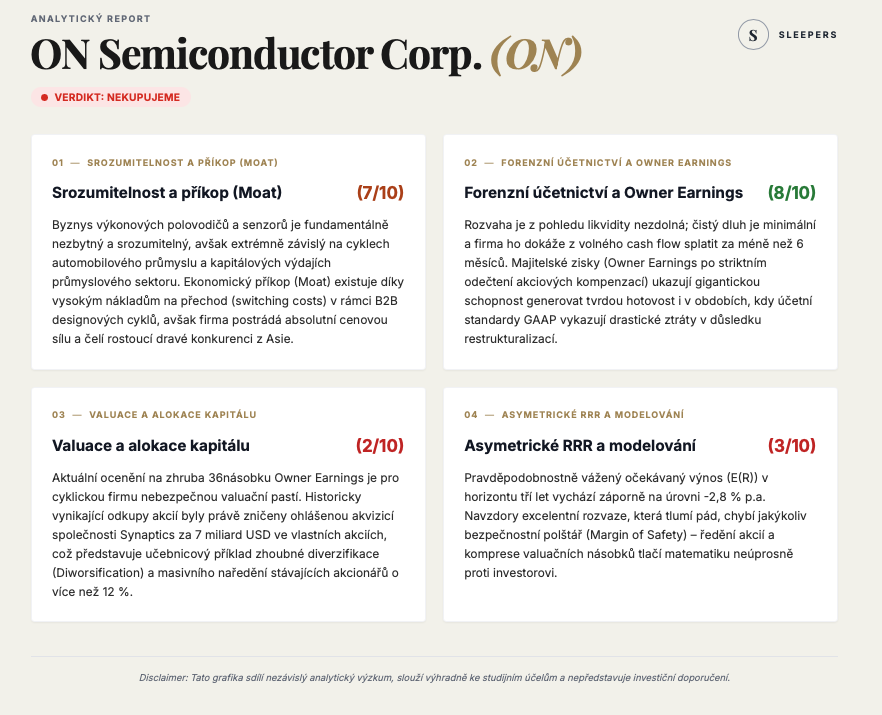

ON Semiconductor ($ON) má sice silnou rozvahu a dokáže generovat brutální hotovost i v horších časech, ale aktuálně je to ukázková valuační past.

Pro cyklickou firmu platit 36násobek majitelských zisků je extrémní riziko. Zvlášť když management právě zničil historii skvělých odkupů tím, že kupuje Synaptics za 7 miliard USD ve vlastních akciích. Tohle ukázkové naředění o více než 12 % matematicky srazí EPS do kolen. Náš pravděpodobnostní model ukazuje kvůli kompresi násobků a tomuto ředění očekávaný výnos -2,8 % p.a. Bezpečnostní polštář zcela chybí.

Tady jsou naše tvrdá data. 👇

Veeva Systems ($VEEV) je naprosto fenomenální byznys s gigantickým příkopem ve farmaceutickém cloudu a nedobytnou rozvahou (7,3 mld. USD v hotovosti, nulový dluh).

Ale koupit skvělou firmu za férovou cenu nám v Master portfoliu nestačí. Akcie aktuálně nenabízí Margin of Safety. Náš matematický model ukazuje při ceně 160 USD očekávané zhodnocení jen 11,9 % p.a., my ale pro nový nákup striktně vyžadujeme 15 %. Navíc nedávno ohlášený odkup akcií za 2 miliardy USD reálně nezvedne EPS, protože z větší části jen smaže masivní ředění způsobené akciovými kompenzacemi (SBC). Dokonalá firma, kterou dáváme na nejvyšší místa našeho Watchlistu a trpělivě čekáme na tržní korekci.

Tady jsou tvrdá data. 👇

@smejasek@ales_vavra Nejprve musí být MOAT a účetnictví na takové úrovni, aby mělo smysl řešit valuaci. A když to vezmeme z opačného pohledu a řekneme férovou cenu, tak když tam dojde, tak už může být MOAT nebo účetnictví neakceptovatelné.