#VITEC: Har folk missat Q4-guidance i vd-ordet? Förra årets Q4 boostat av 3 stora ordrar som drev ett "exceptionellt starkt resultat". Dessa finns ej med i år. Bör innebär 10-15% lägre EBITA Y/Y? Estimat ligger för flat EBITA Y/Y (discl: är tradingshort, kan stängas under dagen)

@stefanroos66 Relativt sett ser det ut som att $NEWA drabbas hårdare än peers iom 62% av sourcing från Kina (som verkar drabbas hårdast av tullar samtidigt som relationen USA/Kina verkar låst) vs peers som flyttat sin produktion till övriga Asien. Detta kan ändras men är ögonblicksbilden

New Wave: Drabbas hårt av tullarna. USA största marknaden (23% av sales). Sourcing sker från Asien. 62% av inköp från Kina (54% tull), 19% Bangladesh (37% tull), 7% Vietnam (46% tull) osv. Volymviktad tullsats på inköp som säljs i USA blir 46% (!!). Affärsmodellen utmanad $NEWA

@LundinTed "Rules of origin determine the ‘economic nationality’ of goods. This means where they are considered to have been produced or manufactured, not where they are shipped from."

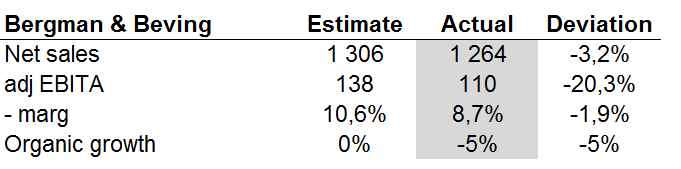

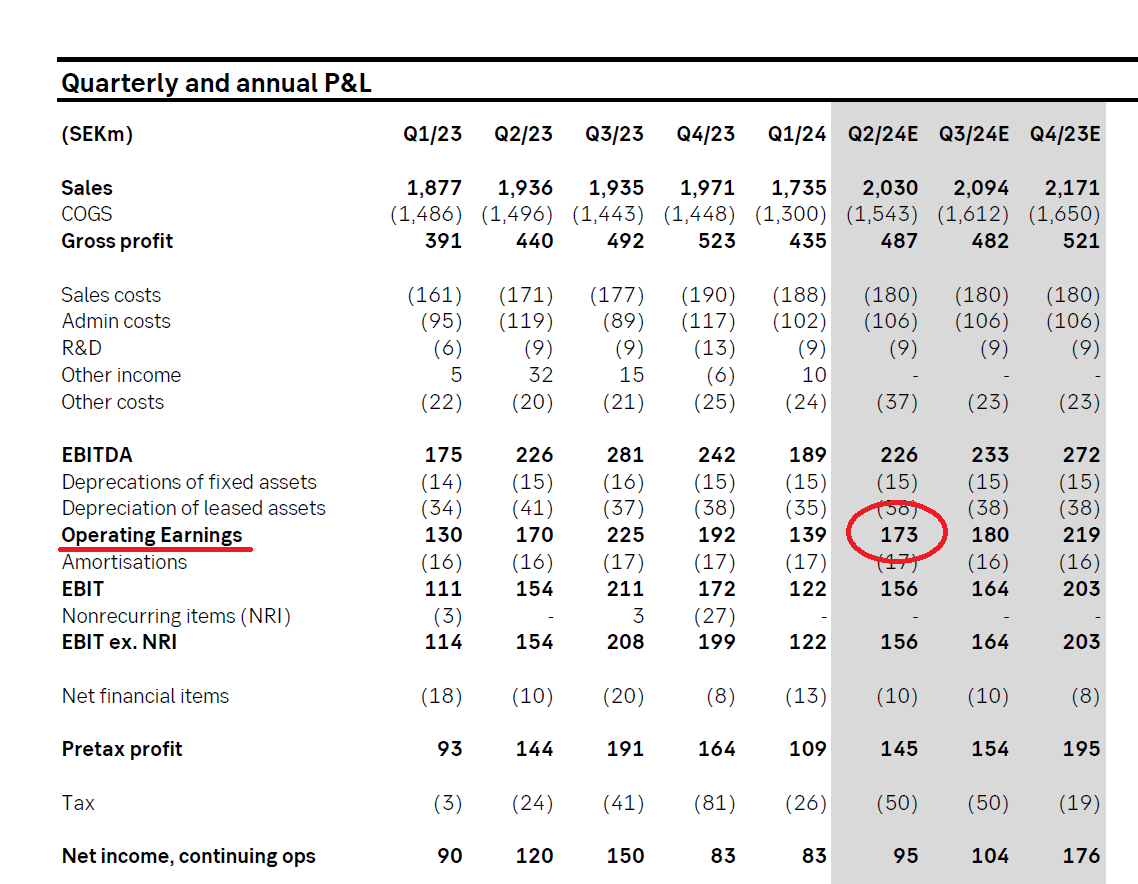

Bergman & Beving: Bommar Carnegies vinstestimat med 20%. CAR trodde 138 mkr i adj EBITA, bolaget gör 121 men har en positiv one-off på 11 mkr (köpeskilling), så adj EBITA är 110 mkr. Marginalen 1,9%-enhet sämre än vad CAR trodde! (disclaim: är kort, men kan stängas närsom) $BERG

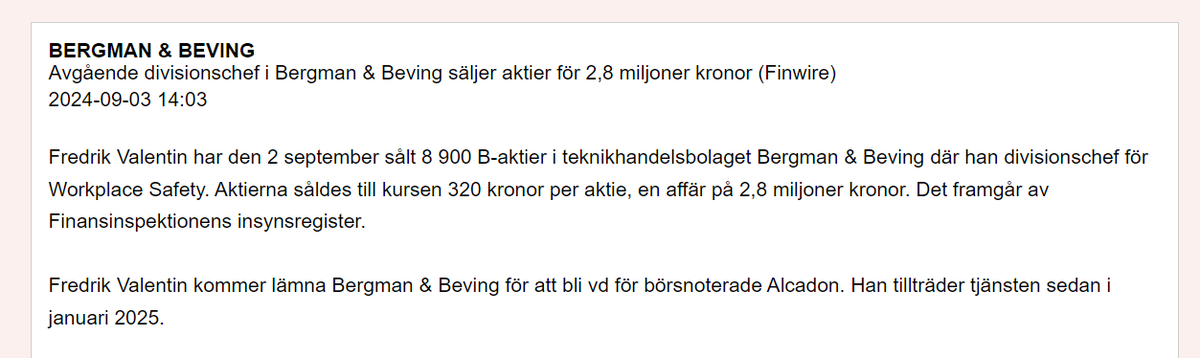

Ny månad och nytt insynssälj i Bergman & Beving. Denna gång divisionschefen för Workplace Safety (som säljer för 2.8 mkr). 3 insynssälj senaste månaden för totalt 10 mkr. P/E-talet över 40x och negativa utsikter för bygg/industri. Hur kan aktien stå över 300 kr? $BERG

Folk verkar ha missat att Cloetta guidar ner. Aktien +5% trots varning från VD om marginalpress i Q4 (disclaimer: är kort, men kan stängas närsom) #Cloetta $CLA

$SINCH: Aktien +15% på ett reviderat skuldmål som är mer eller mindre irrelevant eftersom det redan är uppfyllt med råge (ND/EBITDA 1.7x per Q2-24 vs nya målet på <2.5x) samt en refinansiering av en obligation på 750 mkr som endast utgör c10% av totala skulden. Vansinne #SINCH

Ny månad och nytt insynssälj i Bergman & Beving. Denna gång divisionschefen för Workplace Safety (som säljer för 2.8 mkr). 3 insynssälj senaste månaden för totalt 10 mkr. P/E-talet över 40x och negativa utsikter för bygg/industri. Hur kan aktien stå över 300 kr? $BERG

Bergman & Beving: Kan inte höja marginalerna på egen hand framöver och växer inte organiskt. Konjunkturen på väg neråt (se ISM och svenskt PMI idag). P/E 40x. Och nu säljer CFOn nära en tredjedel av sitt innehav. Det säger allt $BERG

Bergman & Beving: Kan inte höja marginalerna på egen hand framöver och växer inte organiskt. Konjunkturen på väg neråt (se ISM och svenskt PMI idag). P/E 40x. Och nu säljer CFOn nära en tredjedel av sitt innehav. Det säger allt $BERG

Bergman & Beving: Sa på confcall idag att de inte kan höja marginalen så mycket mer på egen hand. Eventuell framtida marginalexpansion behöver ske genom att förvärva bolag med högre marg (!?). Rapporten inline med est. Aktien +4% trots vansinnig uppgång innan P/E 42x. SÄLJ! $BERG

Munters: Ackumulerat fritt kassaflöde (exkl M&A) på endast SEK 2.1bn sedan 2017 vs enterprise value just nu på SEK45bn. Hur kan earnings vara så höga när cash flow är så lågt? $MTRS

Munters: Vertiv ($MTRS största konkurrenten inom DCT) -14% igår på USA-börsen efter svag guidance för Q3 och allmänt techbäs. Guidar för att orders ska komma ner massiva 20% Q/Q i Q3. Konsensus penslar in att $MTRS DCT-orders ska ÖKA 8% Q/Q i Q3. Nästan 30%-enheters delta, ooops!

Munters: Vertiv ($MTRS största konkurrenten inom DCT) -14% igår på USA-börsen efter svag guidance för Q3 och allmänt techbäs. Guidar för att orders ska komma ner massiva 20% Q/Q i Q3. Konsensus penslar in att $MTRS DCT-orders ska ÖKA 8% Q/Q i Q3. Nästan 30%-enheters delta, ooops!

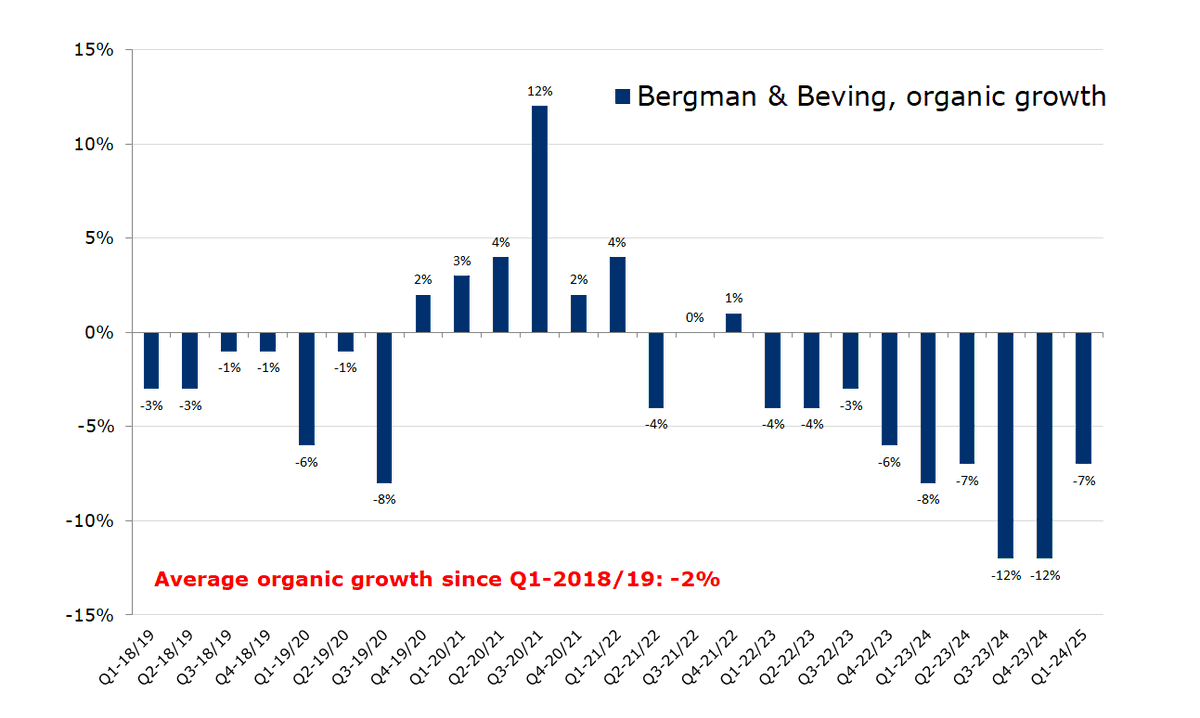

Bergman & Beving: Genomsnittlig organisk tillväxt som de presterat är -2%. Så bolaget växer inte på egen hand. Och kan inte öka marginalerna på egen hand framöver. Endast en M&A-låda alltså? Till P/E 42x. Fräscht $BERG

Bergman & Beving: Sa på confcall idag att de inte kan höja marginalen så mycket mer på egen hand. Eventuell framtida marginalexpansion behöver ske genom att förvärva bolag med högre marg (!?). Rapporten inline med est. Aktien +4% trots vansinnig uppgång innan P/E 42x. SÄLJ! $BERG

Bergman & Beving: Sa på confcall idag att de inte kan höja marginalen så mycket mer på egen hand. Eventuell framtida marginalexpansion behöver ske genom att förvärva bolag med högre marg (!?). Rapporten inline med est. Aktien +4% trots vansinnig uppgång innan P/E 42x. SÄLJ! $BERG

Bergman & Beving: EBITDA växer som en klocka men fritt kassaflöde (exklusive swingar i rörelsekapital) står still. 9 miljarder i EV och endast 250 mkr i fritt cashflow, dvs EV/FCF 37x. Snordyrt. Och ja jag har tagit bort amortering av leasing från FCF (som man bör). SÄLJ! $BERG

Duni: Bommar SEB:s försäljningsestimat med massiva 8%. Operativ EBIT -22% vs SEBs prognos (actual: 135 mkr, SEB: 173 mkr). Aktien flat pga att nån verkar ha fastnat på köpknappen (mid-köpare). Vilket säljläge (disclaimer: är kort men kan stängas närsom) $DUNI