클리어 시큐어, 아마존 AWS와 통합 발표

CLEAR Secure가 AWS의 콜센터 플랫폼인 Amazon Connect와 연동해서, 고객센터 전화 상담 전에 caller identity verification, 즉 “전화 건 사람이 진짜 본인인지”를 CLEAR1으로 인증하게 만든다는 발표 입니다.

짧은 소견이지만,

나름 정리를 해봅니다.,

어찌보면, 보유 주식위주로만..

그 부분은 양해하시길.,

◾️"OCT가 바꾸는 우주 패권의 지도"

많은 사람들이 $RKLB 을 단순한 발사 회사로 봅니다.

하지만 제가 보는 큰 그림은 조금 다릅니다.

Rocket Lab + Mynaric + Iridium + SPCX(SpaceX 생태계)

이 네 축은 하나의 방향으로 움직이고 있습니다.

바로 우주 데이터 네트워크입니다.

✔ Rocket Lab → 위성 플랫폼과 우주 시스템을 구축하는 기업.

✔ Mynaric → OCT(Optical Communications Terminal),

즉, 위성 간 레이저 통신을 담당합니다.

미래 SDA, Golden Dome, Starshield에서는 이 기술이 핵심 인프라가 될 가능성이 큽니다.

✔ Iridium → OCT 제조사는 아니지만, 글로벌 위성망과 PNT(위치·항법·시각), 군용 백업 통신을 제공하는 운영 네트워크입니다. 레이저망 위에서 실제 서비스를 구현하는 중요한 축이 될 수 있습니다.

✔ $SPCX (SpaceX 생태계)

→ Starlink와 Starshield를 통해 초대형 우주 데이터 네트워크를 구축하고 있습니다.

결국 미래 경쟁은

"누가 더 많은 로켓을 쏘느냐"가 아니라

**"누가 우주에서 데이터를 가장 빠르고 안전하게 연결하느냐"**가 될 가능성이 높습니다.

제가 보는 역할은 이렇습니다.

• Rocket Lab = 우주의 서버(Server)

• Mynaric = 우주의 광섬유(Fiber)

• Iridium = 우주의 글로벌 네트워크(Network)

• SpaceX = 우주의 클라우드(Cloud)

SDA와 Golden Dome가 확대될수록 발사체보다 데이터 네트워크의 가치가 더 부각될 가능성에 주목하고 있습니다.

※ 개인적인 투자 관점이며,

Rocket Lab과 Iridium의 직접적인 협력 관계가 공개된 것은 아닙니다.

다만 차세대 우주 네트워크 생태계에서 상호 보완적인 역할을 할 가능성에 주목하고 있습니다.

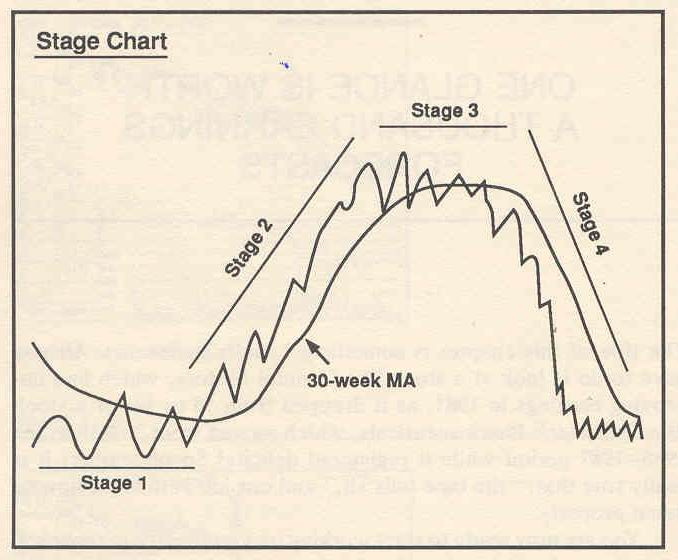

반등시작? [헬스케어 섹터] 이야기!

경기가 좋아서 공격적으로 오른 게 아니라, AI·반도체가 흔들리는 동안 시장 자금이 방어적이고 실적 가시성이 있는 섹터로 이동했기 때문입니다.

즉 지금 헬스케어 강세는 공격적 주도주 강세라기보다 방어적 로테이션에 가깝습니다.

1. 숫자로 보면 헬스케어가 압도적으로 강했다

6월 26일 미국장 기준

SPY: -0.50%

XLV 헬스케어 ETF: +3.01%

상대강도 계산

XLV - SPY = +3.01% - (-0.50%) = +3.51%p

즉 헬스케어는 시장보다 3.51%p 강했습니다.

주요 헬스케어 종목도 강했습니다.

Eli Lilly: +6.99%

Moderna: +12.62%

UnitedHealth: +2.93%

Johnson & Johnson: +3.86%

정리하면, 헬스케어 전체가 갑자기 장기 주도주가 됐다기보다는 대형 헬스케어 종목들이 동시에 강했던 날입니다.

2. 가장 큰 이유는 AI·반도체 조정

이번 주 시장에서 가장 약했던 쪽은 반도체였습니다.

반도체 지수는 주간 기준 약 -7.9% 하락했고, SMH·SOXX·FTXL 같은 반도체 ETF도 Nasdaq보다 훨씬 약했습니다.

쉽게 말하면 시장이 이렇게 움직인 겁니다.

AI·반도체 쪽에서는

“너무 많이 올랐다.”

“AI 투자 수익성이 언제 실제로 나올까?”

“밸류에이션이 부담스럽다.”

라는 의심이 커졌습니다.

반대로 헬스케어 쪽은

“수요가 안정적이다.”

“실적 가시성이 있다.”

“AI보다 덜 과열됐다.”

는 이유로 자금이 이동했습니다.

즉 이번 헬스케어 강세의 1차 이유는 AI·반도체에서 빠진 돈이 방어 섹터로 이동한 것입니다.

3. Eli Lilly가 헬스케어 강세를 이끌었다

헬스케어 강세의 중심에는 Eli Lilly가 있었습니다.

Eli Lilly는 6월 26일 +6.99% 상승했습니다.

이유는 크게 두 가지입니다.

첫째, Lilly의 혈액암 치료제 Jaypirca가 유럽에서 적응증 확대 권고를 받았습니다. 이것은 향후 매출 확대 기대를 높이는 요인입니다.

둘째, Lilly는 여전히 비만·당뇨 치료제 시장의 핵심 기업입니다. GLP-1 계열 치료제와 차세대 비만 치료제 기대가 계속 남아 있습니다.

그래서 Lilly는 단순한 방어주가 아닙니다.

비만 치료제 성장성 + 항암제 파이프라인 + 대형 제약주의 안정성을 동시에 가진 종목입니다.

이 조합이 헬스케어 섹터 강세에 큰 영향을 줬습니다.

4. Moderna도 개별 호재로 급등했다

Moderna는 6월 26일 +12.62% 상승했습니다.

핵심은 파이프라인 재평가입니다.

Moderna는 코로나 백신 이후 성장성에 대한 의심을 많이 받았습니다. 그런데 최근 시장은 Moderna의 mRNA 플랫폼이 백신을 넘어 암, 자가면역, 세포치료 쪽으로 확장될 가능성을 다시 보기 시작했습니다.

즉 Moderna 상승은 단순 방어주 상승이 아닙니다.

시장이 다시

“mRNA 기술이 코로나 이후에도 돈을 벌 수 있을까?”

라는 질문에 일부 긍정적으로 반응한 것입니다.

5. UNH, JNJ 같은 대형 방어주도 같이 올랐다

UnitedHealth: +2.93%

Johnson & Johnson: +3.86%

이 두 종목은 Lilly나 Moderna와 성격이 다릅니다.

Lilly와 Moderna는 성장성·파이프라인 기대가 강한 종목입니다.

UNH와 JNJ는 대형 방어주 성격이 더 강합니다.

시장이 반도체처럼 변동성이 큰 섹터를 줄일 때는 이런 종목들이 선택받기 쉽습니다.

이유는 단순합니다.

사람들은 경기가 나빠져도 병원에 갑니다.

약을 먹습니다.

보험과 의료 서비스 수요는 쉽게 사라지지 않습니다.

그래서 헬스케어는 경기민감주보다 실적이 비교적 안정적으로 보입니다.

6. 그래서 이번 헬스케어 강세의 구조는 이렇다

이번 헬스케어 강세는 한 가지 이유만으로 설명하기 어렵습니다.

핵심은 네 가지입니다.

AI·반도체 조정으로 인한 자금 이동

헬스케어의 방어적 성격 부각

Eli Lilly의 비만 치료제·항암제 기대

Moderna의 파이프라인 재평가

이 네 가지가 동시에 겹치면서 헬스케어가 강했습니다.

7. 다만, 헬스케어가 장기 주도주가 됐다고 보긴 이르다

여기서 중요한 점이 있습니다.

헬스케어가 강한 것은 맞지만, 이것이 곧바로 AI·반도체를 대체하는 새로운 장기 주도 섹터가 됐다는 뜻은 아닙니다.

현재는 이렇게 보는 게 더 정확합니다.

헬스케어는 6월 26일 시장보다 훨씬 강했다.

Lilly, Moderna, UNH, JNJ가 상승을 이끌었다.

반도체가 크게 흔들리면서 자금이 방어 섹터로 이동했다.

헬스케어는 지금 공격 주도주라기보다 방어적 상대강도 섹터에 가깝다.

FSD V14 Lite has just officially started rolling out to @Tesla owners with HW3! It’s finally here!

V14 Lite introduces many of the same features for HW3 owners as V14 for HW4 owners, including:

• Speed profiles

• Start self-driving rom park

• Arrival options

• and much more!

삼성, SK하이닉스, 마이크론 담합 혐의로 미국 연방 집단소송에 직면 관련

$MU, SK hynix, Samsung

법원 기록 기준으로는 2026년 6월 25일에 소장이 접수, MLex가 6월 25일에 뉴스 보도

기존 판례: 제9연방항소법원은 2022년에 삼성·마이크론·SK하이닉스가 2016년부터 DRAM 생산을 줄여 가격을 올렸다는 이전 집단소송을 기각했습니다. 당시 법원은 원고들이 병행 행동과 여러 “plus factor”를 주장했지만, Sherman Act Section 1상 담합을 그럴듯하게 보이게 하는 “무언가 더”가 부족하다고 봤습니다

이번에도 원고 주장이 주로 “세 회사가 비슷한 시기에 감산했고, 비슷하게 HBM으로 갔고, 가격이 올랐다”에 머문다면, 피고들은 합법적인 의식적 병행행동 또는 같은 시장 압력에 대한 독립적 대응이라고 방어할 가능성이 큽니다. 제9연방항소법원은 과거 사건에서 공개 발언, 설비투자 축소, 공급 조절이 모두 담합보다는 독립적·합리적 경영 판단으로도 설명될 수 있다고 봤습니다

원고들이 소비자·기업 간접구매자 집단을 대표하려는 구조도 쉽지 않습니다. 소장 보도에 따르면 원고들은 전국적 금지명령 클래스와 여러 주별 손해배상 클래스를 구성하려고 하는데, DRAM은 PC·스마트폰·서버·태블릿·부품 유통망을 거쳐 최종 제품 가격에 반영됩니다. 따라서 실제 초과가격이 어느 단계에서 얼마나 전가됐는지, 어떤 제품 구매자가 얼마를 손해봤는지 입증하는 데 큰 비용과 복잡성이 생깁니다.

$ABCL

앱셀레라의 635(폐경기) 전체 시장규모를 측정하는게 솔직히 평가하는 사람마다 논리를 짜 맞춰서 만들기 나름이라 낙관적인 매출규모를 만들어서 평가 돌리면 기업가치 높게 만드는 건 쉬운일이다.

해당 업계를 정확히 모르는 나로서는 시장규모 예측이 쉽지 않다.

투자하시는 분들은 635의 시장규모를 어느정도로 생각하고 있는지 궁금하네요.

$ABCL 내가 AbCellera의 항체 발견 접근법을 강하게 믿는 이유 중 하나는 그들이 생물학이 어렵고 복잡하다는 점을 인정하기 때문입니다.

그들은 자연의 어머니(Mother Nature)를 활용해 무거운 짐을 지게 합니다:

“저희 AI 플랫폼은 실세계 데이터로 구축되고 지속적으로 검증됩니다. AI 전용 약물 발견 플랫폼과 달리, 저희 프로세스의 출력은 이론적 예측이 아닙니다. 우리는 계산을 적용해 원하는 특성을 가진 실제 분자를 찾습니다. 우리는 실험실 실험을 인 실리코 계산으로 안내하고, 그 반대로도, 각 발견 캠페인에서 이 프로세스를 지속적으로 반복합니다.”

자연 면역 시스템은 항체를 생성하는 컴퓨터 역할을 합니다. 전제는 자연의 어머니가 기계보다 이 작업을 더 우수하게 수행한다는 것입니다. 그래서 소프트웨어를 사용해 생성하는 대신, 대부분 면역 시스템을 채굴해 이해하는 데 소프트웨어를 사용합니다.

AI는 항체 발견 캠페인뿐만 아니라 플랫폼 자체의 작동 방식을 학습하는 데(수직 통합) 실행 가능한 정보를 추출하고 관찰하는 데 사용됩니다. 그들의 단일 세포 스크리닝 기술은 세계 최고 수준이며, 중요한 것은 라이브 기능 분석을 허용한다는 점입니다; 스냅샷이 아니라, 각 발견 캠페인당 엄청난 양의 유용한 데이터를 증명합니다. 이는 수백만 개의 항체 분비 세포 규모로 수행되어 이상적인 후보를 찾습니다.

이것이 그들이 TAA 바인더와의 최적 쌍을 찾기 위해 CD3, CD28 등 수백 개의 바인더를 섞고 맞추어 T-세포 참여제를 만들 수 있는 이유의 큰 부분입니다.

그리고 스크리닝 기술 자체는 많은 중요한 통합 기술 중 하나일 뿐입니다. 그들의 독점 마이크로플루이딕스의 복잡성에 대해, 장기 세포 배양을 지원하는 방법부터 “히트”를 쉽게 회수하는 방법 등에 대해 전체 책을 쓸 수 있을 것입니다.

그 이상으로, 그들의 기술은 Trianni 마우스를 통해 항체를 소싱하는 방법부터 형광 검출, 세포 분류, 단일 세포 데이터와 레퍼토리 시퀀싱을 결합해 항체 계통 트리를 발견하고 본질적으로 전체 면역 반응의 지도를 가지는 것, 세포막 상의 GPCR 발현을 유도하기 위해 테트라히메나(tetrahymena)를 항원으로 활용하는 것, 그리고 더 나아가 사내 GMP 시설을 보유하는 것까지 확장됩니다.

AI는 AbCellera의 많은 프로세스에 주입됩니다. 하지만 결국, 항체 생성의 무거운 짐은 자연의 어머니가 지었습니다. AI는 다른 영역에서 무거운 짐을 졌습니다. 그들이 더 많은 데이터를 수집함에 따라, 예를 들어 계통 매핑을 개선하고 최적화 후보를 제안/조정하는 데 더 나아집니다. 하지만 모든 것은 실세계 기능 데이터에 기반합니다.

그들은 이러한 발견 캠페인 동안 엄청난 양의 가치 있는 데이터를 수집하며, 언젠가 항체를 처음부터 설계하거나 그와 유사한 더 흥미로운 일을 할 수 있을지도 모르지만, 그것이 요점이 아니며, 그것이 내가 그들이 이길 것이라고 믿는 핵심 베팅이 아닙니다.

약물 발견 자체는 한 가지입니다. 표적 선택은 또 다른 것이며, 그 자체의 어려움을 제시합니다. 그래서 AbCellera는 높은 진입 장벽을 여전히 가진 알려진 생물학을 추구합니다 - 예를 들어 ABCL635 같은 것. NK3R 표적은 이미 소분자(small molecules)를 통해 알려져 있지만, ~항체~ 요법으로 GPCR를 표적하는 것이 높은 기술적 진입 장벽 부분입니다. 이미 알려진 생물학을 표적하는 것이 성공을 보장하지 않지만, 확률을 크게 향상시킵니다.

내 요점은 오늘날, 그들은 실제로 복합되는 현실적인 방식으로 AI를 사용하고 있다는 것입니다; 자연의 어머니에 의해 이미 사전 최적화된 면역 시스템 데이터베이스를 채굴하는 프로세스와 능력을 지속적으로 개선하는 완전히 통합된 엔드-투-엔드 스택에 주입됩니다. 이는 IMO 매우 강력합니다. 나는 자연의 어머니가 항체 후보를 생성하는 우수한 방법으로 증명될 것이라고 믿으며, 그것을 AbCellera의 세계 최고 플랫폼과 결합하면 우수한 결과를 도출할 것입니다.

그것이 내 베팅입니다.

바이오테크놀로지의 문제는 바로 이중 용도(즉, 암을 치료하는 데 사용될 수 있고, 무기를 만드는 데도 사용될 수 있음 - AI, 양자, 칩 등과 같은 다른 프론티어 기술들과 마찬가지로)라는 점입니다.

PLA가 유전자 공학의 프론티어를 소유하는 것은 좋은 생각이 아닙니다. 우리는 바이오테크를 COINS Act의 전략적 기술 목록에 AI, 양자, 칩과 함께 추가해야 합니다. 그래야 미국 자본이 유전자 공학에서 미국의 선두를 해외로 이전시키는 데 자금을 지원하지 않기 때문입니다.

이는 오늘날 빠르게 일어나고 있으며, VC들이 중국의 저렴하고 전문적인 과학 노동력(당신이 보여준 목록이 지적하듯이 존재함)에서 더 나은 ROI를 얻기 때문입니다. 비슷한 자격을 가진 미국 과학자들에 비해요.

![4muel34's tweet photo. 반등시작? [헬스케어 섹터] 이야기!

경기가 좋아서 공격적으로 오른 게 아니라, AI·반도체가 흔들리는 동안 시장 자금이 방어적이고 실적 가시성이 있는 섹터로 이동했기 때문입니다.

즉 지금 헬스케어 강세는 공격적 주도주 강세라기보다 방어적 로테이션에 가깝습니다.

1. 숫자로 보면 헬스케어가 압도적으로 강했다

6월 26일 미국장 기준

SPY: -0.50%

XLV 헬스케어 ETF: +3.01%

상대강도 계산

XLV - SPY = +3.01% - (-0.50%) = +3.51%p

즉 헬스케어는 시장보다 3.51%p 강했습니다.

주요 헬스케어 종목도 강했습니다.

Eli Lilly: +6.99%

Moderna: +12.62%

UnitedHealth: +2.93%

Johnson & Johnson: +3.86%

정리하면, 헬스케어 전체가 갑자기 장기 주도주가 됐다기보다는 대형 헬스케어 종목들이 동시에 강했던 날입니다.

2. 가장 큰 이유는 AI·반도체 조정

이번 주 시장에서 가장 약했던 쪽은 반도체였습니다.

반도체 지수는 주간 기준 약 -7.9% 하락했고, SMH·SOXX·FTXL 같은 반도체 ETF도 Nasdaq보다 훨씬 약했습니다.

쉽게 말하면 시장이 이렇게 움직인 겁니다.

AI·반도체 쪽에서는

“너무 많이 올랐다.”

“AI 투자 수익성이 언제 실제로 나올까?”

“밸류에이션이 부담스럽다.”

라는 의심이 커졌습니다.

반대로 헬스케어 쪽은

“수요가 안정적이다.”

“실적 가시성이 있다.”

“AI보다 덜 과열됐다.”

는 이유로 자금이 이동했습니다.

즉 이번 헬스케어 강세의 1차 이유는 AI·반도체에서 빠진 돈이 방어 섹터로 이동한 것입니다.

3. Eli Lilly가 헬스케어 강세를 이끌었다

헬스케어 강세의 중심에는 Eli Lilly가 있었습니다.

Eli Lilly는 6월 26일 +6.99% 상승했습니다.

이유는 크게 두 가지입니다.

첫째, Lilly의 혈액암 치료제 Jaypirca가 유럽에서 적응증 확대 권고를 받았습니다. 이것은 향후 매출 확대 기대를 높이는 요인입니다.

둘째, Lilly는 여전히 비만·당뇨 치료제 시장의 핵심 기업입니다. GLP-1 계열 치료제와 차세대 비만 치료제 기대가 계속 남아 있습니다.

그래서 Lilly는 단순한 방어주가 아닙니다.

비만 치료제 성장성 + 항암제 파이프라인 + 대형 제약주의 안정성을 동시에 가진 종목입니다.

이 조합이 헬스케어 섹터 강세에 큰 영향을 줬습니다.

4. Moderna도 개별 호재로 급등했다

Moderna는 6월 26일 +12.62% 상승했습니다.

핵심은 파이프라인 재평가입니다.

Moderna는 코로나 백신 이후 성장성에 대한 의심을 많이 받았습니다. 그런데 최근 시장은 Moderna의 mRNA 플랫폼이 백신을 넘어 암, 자가면역, 세포치료 쪽으로 확장될 가능성을 다시 보기 시작했습니다.

즉 Moderna 상승은 단순 방어주 상승이 아닙니다.

시장이 다시

“mRNA 기술이 코로나 이후에도 돈을 벌 수 있을까?”

라는 질문에 일부 긍정적으로 반응한 것입니다.

5. UNH, JNJ 같은 대형 방어주도 같이 올랐다

UnitedHealth: +2.93%

Johnson & Johnson: +3.86%

이 두 종목은 Lilly나 Moderna와 성격이 다릅니다.

Lilly와 Moderna는 성장성·파이프라인 기대가 강한 종목입니다.

UNH와 JNJ는 대형 방어주 성격이 더 강합니다.

시장이 반도체처럼 변동성이 큰 섹터를 줄일 때는 이런 종목들이 선택받기 쉽습니다.

이유는 단순합니다.

사람들은 경기가 나빠져도 병원에 갑니다.

약을 먹습니다.

보험과 의료 서비스 수요는 쉽게 사라지지 않습니다.

그래서 헬스케어는 경기민감주보다 실적이 비교적 안정적으로 보입니다.

6. 그래서 이번 헬스케어 강세의 구조는 이렇다

이번 헬스케어 강세는 한 가지 이유만으로 설명하기 어렵습니다.

핵심은 네 가지입니다.

AI·반도체 조정으로 인한 자금 이동

헬스케어의 방어적 성격 부각

Eli Lilly의 비만 치료제·항암제 기대

Moderna의 파이프라인 재평가

이 네 가지가 동시에 겹치면서 헬스케어가 강했습니다.

7. 다만, 헬스케어가 장기 주도주가 됐다고 보긴 이르다

여기서 중요한 점이 있습니다.

헬스케어가 강한 것은 맞지만, 이것이 곧바로 AI·반도체를 대체하는 새로운 장기 주도 섹터가 됐다는 뜻은 아닙니다.

현재는 이렇게 보는 게 더 정확합니다.

헬스케어는 6월 26일 시장보다 훨씬 강했다.

Lilly, Moderna, UNH, JNJ가 상승을 이끌었다.

반도체가 크게 흔들리면서 자금이 방어 섹터로 이동했다.

헬스케어는 지금 공격 주도주라기보다 방어적 상대강도 섹터에 가깝다.](https://pbs.twimg.com/media/HL4V1SrbwAA_bP2.jpg)

![4muel34's tweet photo. 반등시작? [헬스케어 섹터] 이야기!

경기가 좋아서 공격적으로 오른 게 아니라, AI·반도체가 흔들리는 동안 시장 자금이 방어적이고 실적 가시성이 있는 섹터로 이동했기 때문입니다.

즉 지금 헬스케어 강세는 공격적 주도주 강세라기보다 방어적 로테이션에 가깝습니다.

1. 숫자로 보면 헬스케어가 압도적으로 강했다

6월 26일 미국장 기준

SPY: -0.50%

XLV 헬스케어 ETF: +3.01%

상대강도 계산

XLV - SPY = +3.01% - (-0.50%) = +3.51%p

즉 헬스케어는 시장보다 3.51%p 강했습니다.

주요 헬스케어 종목도 강했습니다.

Eli Lilly: +6.99%

Moderna: +12.62%

UnitedHealth: +2.93%

Johnson & Johnson: +3.86%

정리하면, 헬스케어 전체가 갑자기 장기 주도주가 됐다기보다는 대형 헬스케어 종목들이 동시에 강했던 날입니다.

2. 가장 큰 이유는 AI·반도체 조정

이번 주 시장에서 가장 약했던 쪽은 반도체였습니다.

반도체 지수는 주간 기준 약 -7.9% 하락했고, SMH·SOXX·FTXL 같은 반도체 ETF도 Nasdaq보다 훨씬 약했습니다.

쉽게 말하면 시장이 이렇게 움직인 겁니다.

AI·반도체 쪽에서는

“너무 많이 올랐다.”

“AI 투자 수익성이 언제 실제로 나올까?”

“밸류에이션이 부담스럽다.”

라는 의심이 커졌습니다.

반대로 헬스케어 쪽은

“수요가 안정적이다.”

“실적 가시성이 있다.”

“AI보다 덜 과열됐다.”

는 이유로 자금이 이동했습니다.

즉 이번 헬스케어 강세의 1차 이유는 AI·반도체에서 빠진 돈이 방어 섹터로 이동한 것입니다.

3. Eli Lilly가 헬스케어 강세를 이끌었다

헬스케어 강세의 중심에는 Eli Lilly가 있었습니다.

Eli Lilly는 6월 26일 +6.99% 상승했습니다.

이유는 크게 두 가지입니다.

첫째, Lilly의 혈액암 치료제 Jaypirca가 유럽에서 적응증 확대 권고를 받았습니다. 이것은 향후 매출 확대 기대를 높이는 요인입니다.

둘째, Lilly는 여전히 비만·당뇨 치료제 시장의 핵심 기업입니다. GLP-1 계열 치료제와 차세대 비만 치료제 기대가 계속 남아 있습니다.

그래서 Lilly는 단순한 방어주가 아닙니다.

비만 치료제 성장성 + 항암제 파이프라인 + 대형 제약주의 안정성을 동시에 가진 종목입니다.

이 조합이 헬스케어 섹터 강세에 큰 영향을 줬습니다.

4. Moderna도 개별 호재로 급등했다

Moderna는 6월 26일 +12.62% 상승했습니다.

핵심은 파이프라인 재평가입니다.

Moderna는 코로나 백신 이후 성장성에 대한 의심을 많이 받았습니다. 그런데 최근 시장은 Moderna의 mRNA 플랫폼이 백신을 넘어 암, 자가면역, 세포치료 쪽으로 확장될 가능성을 다시 보기 시작했습니다.

즉 Moderna 상승은 단순 방어주 상승이 아닙니다.

시장이 다시

“mRNA 기술이 코로나 이후에도 돈을 벌 수 있을까?”

라는 질문에 일부 긍정적으로 반응한 것입니다.

5. UNH, JNJ 같은 대형 방어주도 같이 올랐다

UnitedHealth: +2.93%

Johnson & Johnson: +3.86%

이 두 종목은 Lilly나 Moderna와 성격이 다릅니다.

Lilly와 Moderna는 성장성·파이프라인 기대가 강한 종목입니다.

UNH와 JNJ는 대형 방어주 성격이 더 강합니다.

시장이 반도체처럼 변동성이 큰 섹터를 줄일 때는 이런 종목들이 선택받기 쉽습니다.

이유는 단순합니다.

사람들은 경기가 나빠져도 병원에 갑니다.

약을 먹습니다.

보험과 의료 서비스 수요는 쉽게 사라지지 않습니다.

그래서 헬스케어는 경기민감주보다 실적이 비교적 안정적으로 보입니다.

6. 그래서 이번 헬스케어 강세의 구조는 이렇다

이번 헬스케어 강세는 한 가지 이유만으로 설명하기 어렵습니다.

핵심은 네 가지입니다.

AI·반도체 조정으로 인한 자금 이동

헬스케어의 방어적 성격 부각

Eli Lilly의 비만 치료제·항암제 기대

Moderna의 파이프라인 재평가

이 네 가지가 동시에 겹치면서 헬스케어가 강했습니다.

7. 다만, 헬스케어가 장기 주도주가 됐다고 보긴 이르다

여기서 중요한 점이 있습니다.

헬스케어가 강한 것은 맞지만, 이것이 곧바로 AI·반도체를 대체하는 새로운 장기 주도 섹터가 됐다는 뜻은 아닙니다.

현재는 이렇게 보는 게 더 정확합니다.

헬스케어는 6월 26일 시장보다 훨씬 강했다.

Lilly, Moderna, UNH, JNJ가 상승을 이끌었다.

반도체가 크게 흔들리면서 자금이 방어 섹터로 이동했다.

헬스케어는 지금 공격 주도주라기보다 방어적 상대강도 섹터에 가깝다.](https://pbs.twimg.com/media/HL4V1SpbsAAmiGJ.jpg)

![4muel34's tweet photo. 반등시작? [헬스케어 섹터] 이야기!

경기가 좋아서 공격적으로 오른 게 아니라, AI·반도체가 흔들리는 동안 시장 자금이 방어적이고 실적 가시성이 있는 섹터로 이동했기 때문입니다.

즉 지금 헬스케어 강세는 공격적 주도주 강세라기보다 방어적 로테이션에 가깝습니다.

1. 숫자로 보면 헬스케어가 압도적으로 강했다

6월 26일 미국장 기준

SPY: -0.50%

XLV 헬스케어 ETF: +3.01%

상대강도 계산

XLV - SPY = +3.01% - (-0.50%) = +3.51%p

즉 헬스케어는 시장보다 3.51%p 강했습니다.

주요 헬스케어 종목도 강했습니다.

Eli Lilly: +6.99%

Moderna: +12.62%

UnitedHealth: +2.93%

Johnson & Johnson: +3.86%

정리하면, 헬스케어 전체가 갑자기 장기 주도주가 됐다기보다는 대형 헬스케어 종목들이 동시에 강했던 날입니다.

2. 가장 큰 이유는 AI·반도체 조정

이번 주 시장에서 가장 약했던 쪽은 반도체였습니다.

반도체 지수는 주간 기준 약 -7.9% 하락했고, SMH·SOXX·FTXL 같은 반도체 ETF도 Nasdaq보다 훨씬 약했습니다.

쉽게 말하면 시장이 이렇게 움직인 겁니다.

AI·반도체 쪽에서는

“너무 많이 올랐다.”

“AI 투자 수익성이 언제 실제로 나올까?”

“밸류에이션이 부담스럽다.”

라는 의심이 커졌습니다.

반대로 헬스케어 쪽은

“수요가 안정적이다.”

“실적 가시성이 있다.”

“AI보다 덜 과열됐다.”

는 이유로 자금이 이동했습니다.

즉 이번 헬스케어 강세의 1차 이유는 AI·반도체에서 빠진 돈이 방어 섹터로 이동한 것입니다.

3. Eli Lilly가 헬스케어 강세를 이끌었다

헬스케어 강세의 중심에는 Eli Lilly가 있었습니다.

Eli Lilly는 6월 26일 +6.99% 상승했습니다.

이유는 크게 두 가지입니다.

첫째, Lilly의 혈액암 치료제 Jaypirca가 유럽에서 적응증 확대 권고를 받았습니다. 이것은 향후 매출 확대 기대를 높이는 요인입니다.

둘째, Lilly는 여전히 비만·당뇨 치료제 시장의 핵심 기업입니다. GLP-1 계열 치료제와 차세대 비만 치료제 기대가 계속 남아 있습니다.

그래서 Lilly는 단순한 방어주가 아닙니다.

비만 치료제 성장성 + 항암제 파이프라인 + 대형 제약주의 안정성을 동시에 가진 종목입니다.

이 조합이 헬스케어 섹터 강세에 큰 영향을 줬습니다.

4. Moderna도 개별 호재로 급등했다

Moderna는 6월 26일 +12.62% 상승했습니다.

핵심은 파이프라인 재평가입니다.

Moderna는 코로나 백신 이후 성장성에 대한 의심을 많이 받았습니다. 그런데 최근 시장은 Moderna의 mRNA 플랫폼이 백신을 넘어 암, 자가면역, 세포치료 쪽으로 확장될 가능성을 다시 보기 시작했습니다.

즉 Moderna 상승은 단순 방어주 상승이 아닙니다.

시장이 다시

“mRNA 기술이 코로나 이후에도 돈을 벌 수 있을까?”

라는 질문에 일부 긍정적으로 반응한 것입니다.

5. UNH, JNJ 같은 대형 방어주도 같이 올랐다

UnitedHealth: +2.93%

Johnson & Johnson: +3.86%

이 두 종목은 Lilly나 Moderna와 성격이 다릅니다.

Lilly와 Moderna는 성장성·파이프라인 기대가 강한 종목입니다.

UNH와 JNJ는 대형 방어주 성격이 더 강합니다.

시장이 반도체처럼 변동성이 큰 섹터를 줄일 때는 이런 종목들이 선택받기 쉽습니다.

이유는 단순합니다.

사람들은 경기가 나빠져도 병원에 갑니다.

약을 먹습니다.

보험과 의료 서비스 수요는 쉽게 사라지지 않습니다.

그래서 헬스케어는 경기민감주보다 실적이 비교적 안정적으로 보입니다.

6. 그래서 이번 헬스케어 강세의 구조는 이렇다

이번 헬스케어 강세는 한 가지 이유만으로 설명하기 어렵습니다.

핵심은 네 가지입니다.

AI·반도체 조정으로 인한 자금 이동

헬스케어의 방어적 성격 부각

Eli Lilly의 비만 치료제·항암제 기대

Moderna의 파이프라인 재평가

이 네 가지가 동시에 겹치면서 헬스케어가 강했습니다.

7. 다만, 헬스케어가 장기 주도주가 됐다고 보긴 이르다

여기서 중요한 점이 있습니다.

헬스케어가 강한 것은 맞지만, 이것이 곧바로 AI·반도체를 대체하는 새로운 장기 주도 섹터가 됐다는 뜻은 아닙니다.

현재는 이렇게 보는 게 더 정확합니다.

헬스케어는 6월 26일 시장보다 훨씬 강했다.

Lilly, Moderna, UNH, JNJ가 상승을 이끌었다.

반도체가 크게 흔들리면서 자금이 방어 섹터로 이동했다.

헬스케어는 지금 공격 주도주라기보다 방어적 상대강도 섹터에 가깝다.](https://pbs.twimg.com/media/HL4V1SobkAAtOXh.jpg)

![4muel34's tweet photo. 반등시작? [헬스케어 섹터] 이야기!

경기가 좋아서 공격적으로 오른 게 아니라, AI·반도체가 흔들리는 동안 시장 자금이 방어적이고 실적 가시성이 있는 섹터로 이동했기 때문입니다.

즉 지금 헬스케어 강세는 공격적 주도주 강세라기보다 방어적 로테이션에 가깝습니다.

1. 숫자로 보면 헬스케어가 압도적으로 강했다

6월 26일 미국장 기준

SPY: -0.50%

XLV 헬스케어 ETF: +3.01%

상대강도 계산

XLV - SPY = +3.01% - (-0.50%) = +3.51%p

즉 헬스케어는 시장보다 3.51%p 강했습니다.

주요 헬스케어 종목도 강했습니다.

Eli Lilly: +6.99%

Moderna: +12.62%

UnitedHealth: +2.93%

Johnson & Johnson: +3.86%

정리하면, 헬스케어 전체가 갑자기 장기 주도주가 됐다기보다는 대형 헬스케어 종목들이 동시에 강했던 날입니다.

2. 가장 큰 이유는 AI·반도체 조정

이번 주 시장에서 가장 약했던 쪽은 반도체였습니다.

반도체 지수는 주간 기준 약 -7.9% 하락했고, SMH·SOXX·FTXL 같은 반도체 ETF도 Nasdaq보다 훨씬 약했습니다.

쉽게 말하면 시장이 이렇게 움직인 겁니다.

AI·반도체 쪽에서는

“너무 많이 올랐다.”

“AI 투자 수익성이 언제 실제로 나올까?”

“밸류에이션이 부담스럽다.”

라는 의심이 커졌습니다.

반대로 헬스케어 쪽은

“수요가 안정적이다.”

“실적 가시성이 있다.”

“AI보다 덜 과열됐다.”

는 이유로 자금이 이동했습니다.

즉 이번 헬스케어 강세의 1차 이유는 AI·반도체에서 빠진 돈이 방어 섹터로 이동한 것입니다.

3. Eli Lilly가 헬스케어 강세를 이끌었다

헬스케어 강세의 중심에는 Eli Lilly가 있었습니다.

Eli Lilly는 6월 26일 +6.99% 상승했습니다.

이유는 크게 두 가지입니다.

첫째, Lilly의 혈액암 치료제 Jaypirca가 유럽에서 적응증 확대 권고를 받았습니다. 이것은 향후 매출 확대 기대를 높이는 요인입니다.

둘째, Lilly는 여전히 비만·당뇨 치료제 시장의 핵심 기업입니다. GLP-1 계열 치료제와 차세대 비만 치료제 기대가 계속 남아 있습니다.

그래서 Lilly는 단순한 방어주가 아닙니다.

비만 치료제 성장성 + 항암제 파이프라인 + 대형 제약주의 안정성을 동시에 가진 종목입니다.

이 조합이 헬스케어 섹터 강세에 큰 영향을 줬습니다.

4. Moderna도 개별 호재로 급등했다

Moderna는 6월 26일 +12.62% 상승했습니다.

핵심은 파이프라인 재평가입니다.

Moderna는 코로나 백신 이후 성장성에 대한 의심을 많이 받았습니다. 그런데 최근 시장은 Moderna의 mRNA 플랫폼이 백신을 넘어 암, 자가면역, 세포치료 쪽으로 확장될 가능성을 다시 보기 시작했습니다.

즉 Moderna 상승은 단순 방어주 상승이 아닙니다.

시장이 다시

“mRNA 기술이 코로나 이후에도 돈을 벌 수 있을까?”

라는 질문에 일부 긍정적으로 반응한 것입니다.

5. UNH, JNJ 같은 대형 방어주도 같이 올랐다

UnitedHealth: +2.93%

Johnson & Johnson: +3.86%

이 두 종목은 Lilly나 Moderna와 성격이 다릅니다.

Lilly와 Moderna는 성장성·파이프라인 기대가 강한 종목입니다.

UNH와 JNJ는 대형 방어주 성격이 더 강합니다.

시장이 반도체처럼 변동성이 큰 섹터를 줄일 때는 이런 종목들이 선택받기 쉽습니다.

이유는 단순합니다.

사람들은 경기가 나빠져도 병원에 갑니다.

약을 먹습니다.

보험과 의료 서비스 수요는 쉽게 사라지지 않습니다.

그래서 헬스케어는 경기민감주보다 실적이 비교적 안정적으로 보입니다.

6. 그래서 이번 헬스케어 강세의 구조는 이렇다

이번 헬스케어 강세는 한 가지 이유만으로 설명하기 어렵습니다.

핵심은 네 가지입니다.

AI·반도체 조정으로 인한 자금 이동

헬스케어의 방어적 성격 부각

Eli Lilly의 비만 치료제·항암제 기대

Moderna의 파이프라인 재평가

이 네 가지가 동시에 겹치면서 헬스케어가 강했습니다.

7. 다만, 헬스케어가 장기 주도주가 됐다고 보긴 이르다

여기서 중요한 점이 있습니다.

헬스케어가 강한 것은 맞지만, 이것이 곧바로 AI·반도체를 대체하는 새로운 장기 주도 섹터가 됐다는 뜻은 아닙니다.

현재는 이렇게 보는 게 더 정확합니다.

헬스케어는 6월 26일 시장보다 훨씬 강했다.

Lilly, Moderna, UNH, JNJ가 상승을 이끌었다.

반도체가 크게 흔들리면서 자금이 방어 섹터로 이동했다.

헬스케어는 지금 공격 주도주라기보다 방어적 상대강도 섹터에 가깝다.](https://pbs.twimg.com/media/HL4V1Sua8AAudUs.jpg)