Comparto un 100% la reflexión de @realroseceline sobre la estrategia de vender puts mientras se cobran las primas, con la expectativa de eventualmente comprar mas barato la acción en el caso de que nos ejerzan.

El que compró acciones de $AMZN en 2015 muy convencido en el negocio, en su management, en las ventajas competitivas de su modelo y resistió la volatilidad, logró un CAGR del 26.9% en 11 años y medio. Es convertir USD 100K en USD 1.5 millones. Y no es tanto tiempo. Vendiendo puts hubiera sido muy diferente la historia.

El que vendió puts de $MU en el último año, especulando con comprar mas barato porque los precios spot no le convencían, tal vez se perdió de ser dueño de una 10-bagger en 12 meses. Pero al menos cobró las primas!

Acá lo clave: veremos en el P&L las ganancias realizadas mientras cobramos las primas por esos puts vendidos, pero no podremos ver la creación de riqueza no realizada por el simple hecho de no estár invertido en el activo si en lugar de bajar, la acción sube y nos "perdemos el tren".

Como dice el gran Warren: "Las mayores fortunas se construyen siendo dueños de extraordinarios negocios durante períodos muy largos de tiempo". El problema es que la mayoría se quiere hacer millonario en 6 meses y no está dispuesto a esperar 10-15 o 20 años.

El dinero grande no se hace cobrando primas mensualmente. Vender puts reduce la probabilidad de que seamos dueños de esos negocios o que aprovechemos de esos valores atípicos (cuando la mayoría quiere vender) desde muy temprano, precisamente cuando el compounding es mucho mas relevante.

Me jijeo mucho cuando chusmeo la cuenta de algun gatienzo aca y los seguidos en comun son "BitcoinInvest" o "InversionesArg". Hay una conexión muy fuerte entre los de finanzas y los gatos

@diegotefraga Cuando era chiquito yo pensaba q la gente q trabaja en el FMI eran profesionales xq usaban corbata y hablaban pausado en la TV con agumentos irrefutables... hasta q conoci a Rodrigo Rato y Dom Strauss-Kahn personalmente 🤣

Alguien (yo) montó pools de liquidez en Uniswap durante 90 días.

- No hizo trading.

- No compró memecoins.

- No estuvo mirando velas a las 3 de la mañana todos los días.

Simplemente fue eligiendo activos, definió rangos y dejó que el protocolo cobrara comisiones cada vez que alguien hacía un swap dentro de la franja establecida para cada posición de Uniswap.

Resultado en pantalla, y con capital real:

Ganancia generada por las pools: +540 $.

ROI > 25% en menos de 90 días.

- En plena temporada bajista.

- Sin tener que estar retocando posiciones todos los días.

Hasta aquí parece la típica historia de "ingresos pasivos en DeFi", pero hay un dato que debería hacerte reflexionar fuerte:

Si esos mismos tokens los hubiera holdeado sin montar nada, habría PERDIDO ~$500.

Es decir: el LP no solo generó +$540, sino que evitó un agujero de $500 que habría sufrido holdeando.

Diferencia real frente a hold: +1.000 $. ¿Por qué? Por el rango.

Esto es lo que casi nadie entiende de las pools de Uniswap V3:

No va de "aportar liquidez y ya". No va de copiar el rango del influencer de turno. No va de poner el rango "amplio por si acaso".

Va de algo mucho más aburrido (y mucho más rentable):

Entender la diferencia entre V2 (rango 0 → infinito) y V3 (liquidez concentrada).

Asumir que en V2 nunca te sales de rango, pero tu capital trabaja al 1% en el precio actual.

Asumir que en V3 concentras y multiplicas comisiones, pero si te sales del rango dejas de cobrar.

Elegir el rango con datos, no a ojo.

Mi forma de hacerlo, paso a paso:

1/ Miro la correlación real entre los dos activos (no la que me imagino).

2/ Abro la gráfica en una temporalidad alta: 4 horas, diaria, 3 días, semanal.

3/ Marco el precio actual y trazo dos líneas: una arriba, otra abajo.

4/ Calculo en % cuánto se ha movido el par en ese rango histórico.

Y ESE es el rango que vuelco en Uniswap. Ni más estrecho ni más ancho.

Sí, hay riesgos:

- Rango muy estrecho: más fees, pero más impermanent loss y más probabilidad de salir.

- Rango muy ancho: casi como V2, capital diluido.

- Pares poco correlacionados: el rango se rompe cada dos por tres.

Elegir mal puede convertirte en el que pierde $500 frente a hold en vez del que gana $1.000. Por eso este caso importa.

- No hablamos de APRs de 8.000% que duran tres días.

- No hablamos de promesas de Telegram. No hablamos de humo.

Hablamos del concepto que separa al LP que pierde frente a hold del LP que gana mientras el mercado cae.

Para mí, elegir el rango es la decisión más infravalorada de todo DeFi:

Es lo que decide si tu pool gana o pierde frente a hold.

Es gratis aprenderlo y caro ignorarlo.

Y se puede sistematizar con dos herramientas y 10 minutos por posición.

En el vídeo te lo explico TODO paso a paso:

- Diferencias reales entre Uniswap V2, V3 y V4 (centrado en rango).

- Cómo leer la correlación entre dos activos antes de montar la pool.

- Cómo trazar el rango con DexScreener en 3 clics.

- Calculadora de impermanent loss para V2 y V3.

Si estás montando pools (o quieres empezar bien), este vídeo te puede ahorrar los $500 menos de hold que le ocurren al 90% de la gente.

La competencia eleva. La baja de impuestos al lujo ayuda a que los autos de gama media también bajen de precio porque sino varios quedan fuera de rango.

A su vez, la llegada de cada vez más modelos chinos con muy buen nivel de equipamiento y precios bastante razonables hace que las marcas tradicionales tengan que rever su estrategia de precios para ser competitivos. Ahora se ampliaron las opciones, tanto de precios como de calidad y con más modelos, en muchos casos incluso ofreciendo los chinos 7 años de garantía con mejor equipamiento y precios bastante más bajos que sus pares.

Dato de color: en mi barrio acaban de inaugurar locales dos nuevas concesionarias chinas: BYD y BAIC.

A los precios correctos, la demanda aparece.

Seguramente antes que termine la semana, se conocerá la fecha de la publicación de la Consulta Anual del MSCI sobre la Clasificación de Mercados. La Consulta Anual siempre se publica durante los últimos días de junio.

Argentina hoy está en un “Mercado Standalone”. Es decir, peor imposible. La especulación es que se abra un período de consulta que elevaría al país a Mercado Frontera (dudo que peguemos el salto a Emergente).

Comparto los cuadros correspondientes a los útimos dos años. Como verán, no hubo cambios de 2024 a 2025.

En mi opinión, el Gobierno ha avanzado en ciertos puntos que invita a pensar que el Mercado Frontera está cerca.

si en 1986 en lugar de hacer un asado para ver la final del mundial de mexico comprabas apple, hoy tendrias 58 millones de dolares

no hacen falta estos tuits pelotudos ariel

Si los 4.5% (10y) y los 5% (30y) fueron piso, el reacomodamiento a esta nueva realidad que no la tiene nadie prácticamente en carpeta, puede ser muy cruda.

Muy atento a los acontecimientos.

Te banco a muerte @SecScottBessent . Pero te hicieron la que Keynes vio en la Teoría General hace 100 años: los especuladores no te dejan bajar la tasa porque te venden bonos en el mercado paralelo. Hermosamente jugado, hay que reconocerlo.

Stanley Druckenmiller explains why you must sell when valuation disconnects completely from rational fundamentals — even if the company is incredible.

Druckenmiller did it with $NVDA.

If a big correction comes, you can re-enter.

Rule of 40 de las 100 principales compañías por market cap.

¿Que es el rule of 40?

Es una forma de organizar visualmente a los negocios teniendo en cuenta 2 métricas:

▪️Eje vertical: crecimiento interanual del Revenue del último trimestre.

▪️Eje horizontal: margen operativo ajustado del último trimestre.

Lo que hace el "Rule of 40" es sumar ambos resultados.

En el caso de $PLTR del trimestre que acaba de reportar, tuvo 85% de crecimiento interanual del revenue total con 60% de margen operativo ajustado = Total 145. Solo superados por Micron $MU y SK.

Es un modo interesante de agrupar a las principales compañías en función de su crecimiento y márgen operativo. Cuanto mas arriba y a la derecha del gráfico se encuentre ese total, significa que los márgenes operativos y el crecimiento de los ingresos es de los mas elevados. Cuanto mas a la izquierda y abajo esté el total, menores seránel aumento de los ingresos y márgenes.

A priori, el mercado estará dispuesto a convalidar valuaciones mas elevadas por mayor crecimiento y rentabilidad (y viceversa).

Por supuesto que el gran desafío que tiene todo inversor de una compañía de alto crecimiento es poder establecer/estimar por cuánto tiempo logrará esos niveles de crecimiento y altos márgenes hacia adelante y cuánto está dispuesto a pagar por eso. Entender si se trata de un negocio cíclico que tuvo fuerte demanda en forma puntual o si tiene el potencial de seguir creciendo en el mediano-largo plazo.

@SantiagoAuFund - "US$ will one day die, Snoopy"

- "yes, Charlie, but on all the other days, it will not"

Thesis that US$ will die, whilst true in the very long term, is not monetizable on all the "other days."

Lo de Holanda y su impuesto a ganancias inexistentes debe enseñarnos que eso de “país serio donde las reglas no cambian” ya no existe.

Los politicos de mierda estan cada dia mas cortoplacistas, delirantes y fiscalmente desesperados, incluso esos con traje y modales Europeos.

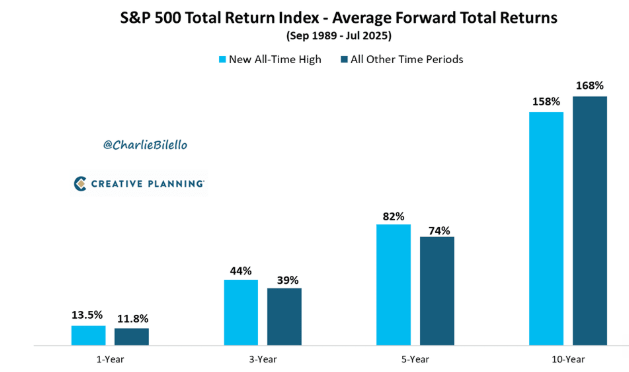

¿Comprar en máximos o esperar correcciones?

Comparativo de Retorno total del S&P 500 invirtiendo en ATH versus cualquier otro día.

Período analizado: últimos 36 años.