1971'den bu yana saatçilik yapıyor.

30'dan fazla dünya markasının Türkiye distribütörü.

185 mağaza, 45 ülkeye dağıtım.

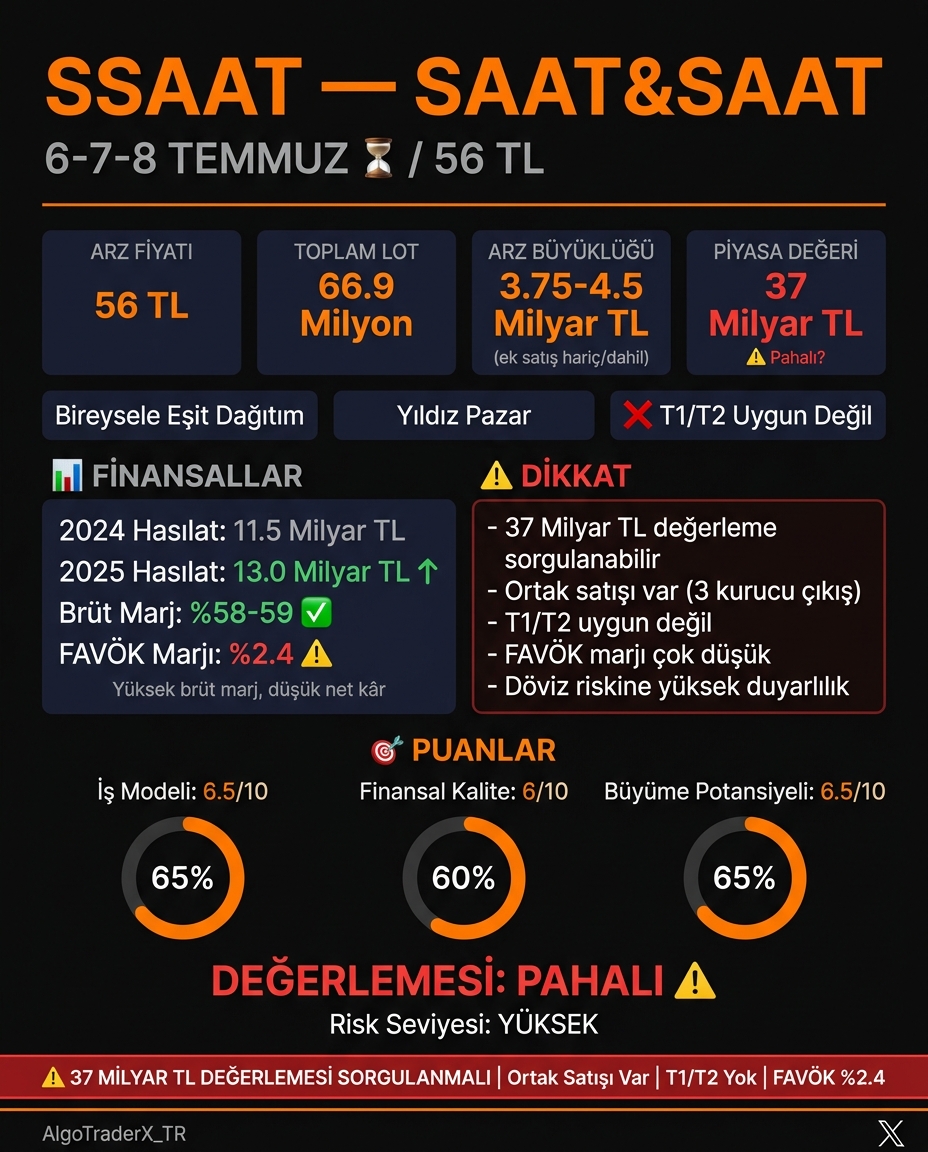

SSAAT borsa kapısında.

56 TL'den 66.9 milyon lot — 3.75 milyar TL halka arz.

(Ek satış dahil: 4.5 milyar TL)

⏳ Talep toplama 6-7-8 Temmuz — 3 gün.

Aracı kurum: Garanti Yatırım + Halk Yatırım.

📌 NE İŞ YAPIYOR?

Fossil, Michael Kors, Armani, Guess, Boss, Seiko...

30'dan fazla dünya markasının tek yetkili Türkiye distribütörü.

145+ mağaza + e-ticaret + kurumsal satış.

Kendi üretimi yok — alım satım marjından para kazanıyor.

📌 PARA NEREYE GİDECEK?

%20 finansal borç ödemesi

%80 işletme sermayesi

Yatırıma büyümeye giden para yok.

📌 FİNANSALLAR

2024 hasılat: 11.5 milyar TL

2025 hasılat: 13.0 milyar TL ✅

2026 Q1 hasılat: 3.3 milyar TL

Brüt kâr marjı: %58-59 — çok yüksek ✅

Geriye dönük 12 aylık ciro: ~13.4 milyar TL

FAVÖK marjı: ~%2.4 ⚠️ — çok düşük

⚠️ Yüksek brüt marj ama net kâr baskı altında.

📌 YATIRIMCI İÇİN KRİTİK DETAYLAR

Bireysel yatırımcıya eşit dağıtım

Tahsisat oranları henüz açıklanmadı

1 yıl satmama taahhüdü ✅

30 gün fiyat desteği ✅

Halka açıklık: %14 (ek satış hariç), %16 (dahil)

⚠️ T1/T2 uygun değil

Yıldız Pazar'da.

📌 KAÇ LOT DÜŞEBİLİR?

⚠️ Tahsisat oranları henüz açıklanmadı.

Bireysel havuz netleşince hesaplayacağız.

Takipte kalın. 🔑

📌 EN TARTIŞMALI NOKTA — 37 MİLYAR TL DEĞERLEMESİ

Şirket esas olarak alım-satım yapıyor, üretim yok.

FAVÖK marjı %2.4 — çok düşük.

Benzer perakende/distribütör firmalarla kıyaslandığında

çarpanlar primli çıkıyor.

Soru şu: Bu şirket gerçekten 37 milyar TL eder mi?

📌 GÜÇLÜ YÖNLER

30+ dünya markası distribütörlüğü — tekel benzeri pozisyon ✅

%58-59 brüt marj — sektör ortalamasının üzerinde ✅

Geniş perakende ve dağıtım ağı

Nominal büyüme devam ediyor

📌 DİKKAT EDİLMESİ GEREKENLER

37 milyar TL değerleme pahalı görünüyor ⚠️

FAVÖK marjı %2.4 — net kâr baskı altında ⚠️

Döviz riskine çok yüksek duyarlılık ⚠️

Ortak satışı var ⚠️

T1/T2 uygun değil ⚠️

📌 3 SENARYO

İyimser: Talep güçlü, kur istikrarlı → değerleme haklı çıkabilir.

Temel: Nominal büyüme devam eder ama çarpanlar daralır.

Kötümser: Kur şoku veya talep düşüşü → değerleme 20-25 milyar TL'ye gerileyebilir.

📌 KARAR VERMEDEN ÖNCE 5 SORU

37 milyar TL değerlemeyi hangi çarpanlarla haklı çıkarıyorlar?

Döviz %20 artarsa brüt marj ne olur?

FAVÖK %2.4 neden bu kadar düşük, iyileşir mi?

T1/T2 yok — nakit hazır mı?

Ortak satışı sonrası yönetim motivasyonu nasıl?

İş modeli: 6.5/10

Finansal kalite: 6/10

Büyüme potansiyeli: 6.5/10

Değerleme: Pahalı ⚠️

Risk: Yüksek

Bu arz benden pas. Satacak başka ky bulsunlar :d

Siz bu arz için ne karar aldınız?