Europejski Bank Centralny oficjalnie przyznaje, że złoto zastępuje amerykańskie obligacje skarbowe w aktywach rezerwowych banków centralnych.

https://t.co/tRTox34C3z

W trakcie @WallStreet_SII była okazja porozmawiać o rynku z Konradem Książakiem (@konradgpw).

Poruszyliśmy:

🔹Zakupy złota przez banki centralne

🔹Indyjskie cła na złoto

🔹Fed, inflacja i zadłużenie USA

🔹Srebro i platyna

🔹Zagrożenia dla hossy metali

🍿

https://t.co/chN0gOS7Jt

Spółki wydobywcze określane są coraz częściej "producentami gotówki".

Póki jednak co chwilę słyszymy o ATH na głównych indeksach, a AI bryluje w finansowym mainstreamie, mało kto zawraca sobie głowę takimi drobiazgami 👇

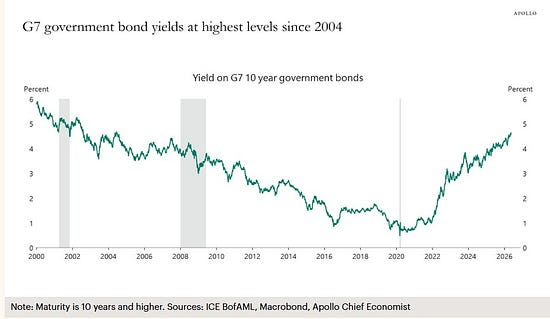

Rentowność 10-letnich obligacji krajów G7 wspina się coraz wyżej.

Napięcia inflacyjne, rosnące zadłużenie, rosnąca podaż pieniądza.

I na koniec trzeba to będzie jeszcze coraz wyżej rolować.

Zamiast patrzeć na roczne wahania, ten widok pokazuje prawdziwy charakter złota jako aktywa.

Nie rośnie ono liniowo, tylko w wieloletnich falach, gdy warunki monetarne sprzyjają.

Aktualnie wciąż jesteśmy daleko od historycznych szczytów poprzednich cykli.

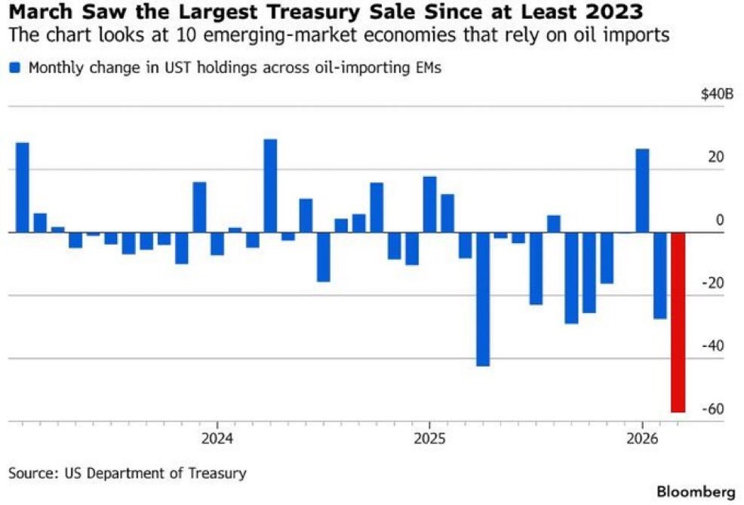

Ciąg dalszy zmniejszania ekspozycji na UST przez Chiny.

Obecnie wartość amerykańskich obligacji w posiadaniu Chin to ok. 650 mld USD.

W 2013 roku było to ok. 1,3 bln USD.

Poza de-dolaryzacją jest też 📉 bilans handlowy (mniej dolarów z eksportu do zaparkowania w UST).

Relacja szerokiego koszyka konsumenckiego względem S&P500 (skoncentrowanym na big-tech).

Taka dywergencja historycznie sygnalizowała szczyty koncentracji rynku i rosnące ryzyko korekty.

Spółki wydobywcze określane są coraz częściej "producentami gotówki".

Póki jednak co chwilę słyszymy o ATH na głównych indeksach, a AI bryluje w finansowym mainstreamie, mało kto zawraca sobie głowę takimi drobiazgami 👇

🔹Wielka rozgrywka mocarstw

🔹Wizyta Trumpa bez konkretów

🔹Putin po Trumpie

🔹Tajwan jako karta

🔹Powrót inflacji

🔹Fed w kleszczach

🔹Realne stopy - na nie patrzy złoto

🔹TIPS a realne rentowności

🔹Rynkowe puzzle

🍿

https://t.co/AKneSgCLgl