#KRONT

Burada stratejimin tuttuğunu düşünüyorum. Piyasamız büyüme görmeyi seviyor zira zaten çok fazla büyüme hissemiz de yok.

Bundan sonra bakılacak şey personel sayısı. LinkedIn'den iş ilanlarını takip ediyorum. Şu an için fazla açık pozisyon yok. Var olan pozisyonlar da destek-operasyon personeli şeklinde. Hiçbir şekilde yazılımcı vs gibi personel alımı yapmıyor olmaları gerek. Hele hele yapay zekanın bu noktaya geldiği bir yerde büyük bir "kırmızı bayrak" olur benim için. Bu durum bende sorunlu bir teknoloji liderliği ve yönetimi intibası uyandırır.

Gelirin arttığı ama giderlerin + sözüm ona ArGe yatırmlarının sabit kaldığı bir çizgi bizi zaten pozitif SNA tablosuna getirecektir. Sonrası zaten yapılan her satışın direkt nakde dönüştüğü bir tablo olur ki, gerçek recurring revenue etkisini o zaman görürürüz. Büyümeyi böyle fiyatlayan piyasa pozitif SNA'ya neler yapmaz.

#KRONT

Nakit akışı konusundaki endişelerime rağmen genel olarak Kron için olumluyum. Piyasa nakit akışına bakmayıp, satış artışını fiyatlayacaktır diye düşünüyorum. 2026 portföyümde bir miktar yerini bugün itibariyle alacak.

#sngyo

Ben açıkcası piyasanın SNGYO'nun bilançosunda neyi beğenmediğini anlamadım. Satışlar düşük desen değil. Son 4 çeyrek içindeki en yüksek satış tutarı söz konusu. 2024/Q4 ile karşılaştırılıyorsa; o dönemki satışların ciddi bir kısmı Arı Finansal Kiralama'ya yapılan ve nakit üretmeyen satışlar. Baz alınacak bir dönem değil.

Piyasa kâr rakamını beğenmiyorsa, eee kârın düşük çıkma sebebi de hiç öyle operasyonel filan değil. Şirket daha temettü kararı almadığı için %30 üzerinden vergi verecekmiş gibi hesap yapıyor. Bu da nakit çıkışı yaratmayan Ertelenmiş Vergi Gideri kaleminde 4 Milyar TL yük getiriyor. Olacak olan şu, Genel Kurul'da temettü kararı çıkacak zaten. O karardan sonraki ilk çeyrekte vergi oranı %10 alınacak ve geçmişte fazla fazla hesaplanan bu vergi bu sefer tek çeyrekte yüklü bir kâr olarak çıkacak.

Nakit Akışı düşük diye kafaya takıyorsan adamlar inşaata abanmış 100 Milyon $ yakmışlar, satılacak stokları büyütmüşler. Faiz indiğinde hazır olalım demişler.

Yahu zaten bir yıldır şirket böyle bilanço gönderiyor, bugün ne değişti? Şu an iskonto %81 gibi uzun zamandır görülmemiş bir seviyeye geldi. Artık bu piyasada "momentum trading" acaip bir hal aldı. Yatırım fonlarından, emeklilik fonlarına kadar herkes swing trader olmuş yada ben bir şeyleri kaçırıyorum.

#YYLGD

Ciro artışı güzel ama bu artış Niğde farbikasından geliyorsa bir garip, zira burası daha katma değerli ürünlerin üretileceği fabrikaydı. Bu nedenle brüt kar marjının artmasını beklerdim, düşmesini değil. Yok eğer bu sonuçlar içinde Niğde fabikası daha yoksa o zaman buna rağmen ciro artışı olumlu diyebilirim.

Öte yandan, borçtaki artış korkutucu. Niğde farbikasını satıp geri lease etmek gibi bir şeyler yapmışlardı EBRD ile yanlış hatırlamıyorsam. Bu işlemin muhasebesel bir etkisi ile olan bir artış değilse cidden can sıkıcı. Geçen çeyrek burada olumlu gelişmeler vardı, tam tersi bir tablo olmuş şimdi.

#YYLGD

Ciro artışı güzel ama bu artış Niğde farbikasından geliyorsa bir garip, zira burası daha katma değerli ürünlerin üretileceği fabrikaydı. Bu nedenle brüt kar marjının artmasını beklerdim, düşmesini değil. Yok eğer bu sonuçlar içinde Niğde fabikası daha yoksa o zaman buna rağmen ciro artışı olumlu diyebilirim.

Öte yandan, borçtaki artış korkutucu. Niğde farbikasını satıp geri lease etmek gibi bir şeyler yapmışlardı EBRD ile yanlış hatırlamıyorsam. Bu işlemin muhasebesel bir etkisi ile olan bir artış değilse cidden can sıkıcı. Geçen çeyrek burada olumlu gelişmeler vardı, tam tersi bir tablo olmuş şimdi.

#ALBRK

Özkaynak kârlılığı enflasyon üzeri olan tek banka ama aynı zamanda PD/DD'si en düşük banka. HALKB özsermaye kârlılığı %15 yani özsermaye reel olarak eriyor ama PD/DD 1.76 seviyesinde. ALBRK özsermaye kârlılığı %62 ama PD/DD 0.86 , fıkra bu kadar. Son banka rallisinde bir irrasyonalite, mallık var.

ALBRK/XBANK aşağıda, absürd.

#kboru

Kuzey Boru'nun 2026 ve 2027 için beklentileri aşağıdaki gibi. Basit hesapla 2027 yılında 72 Milyon$ FAVÖK üreteceğim diyor. 2025'te yaklaşık 21 Milyon$ FAVÖK üreteceğini düşünürsek, ciddi büyüme söz konusu. En son AKSEN'de görmüştük böyle hedefleri sonra hisse fiyatına ne oldu hepimiz biliyoruz.

Burada da, FD/FAVÖK 9.00 olsun dersek 2027 yılı için dolar bazlı %130 getiri potansiyeli ortaya çıkıyor. Fakaaat, şirket verdiği hedefleri pek tutturamıyor gibi. Halka arzdaki fiyat tespit raporunda değerlemeye konuyu hedeflerin 2025 yılı için tutturma oranı sadece %45 gibi. Malatya'da CTP fabrikası açtık, 40 Milyon $ ciroya etkisi olacak diyor taa Eylül 2024'te. Hadi Mayıs 2025'te DSİ'den ürün onayı aldın, Q1 ve Q2 kaçtı. Eee hani Q3'te ciro büyümesi, o da yok.

Şirketi bilen arkadaşlardan yardım rica ediyorum, benim kaçırdığım bir şeyler mi var? Kapasiteyi böyle artırıyorlar ama satabilecekler mi bu kapasiteyi, ne dersiniz?

#kboru

Kuzey Boru'nun 2026 ve 2027 için beklentileri aşağıdaki gibi. Basit hesapla 2027 yılında 72 Milyon$ FAVÖK üreteceğim diyor. 2025'te yaklaşık 21 Milyon$ FAVÖK üreteceğini düşünürsek, ciddi büyüme söz konusu. En son AKSEN'de görmüştük böyle hedefleri sonra hisse fiyatına ne oldu hepimiz biliyoruz.

Burada da, FD/FAVÖK 9.00 olsun dersek 2027 yılı için dolar bazlı %130 getiri potansiyeli ortaya çıkıyor. Fakaaat, şirket verdiği hedefleri pek tutturamıyor gibi. Halka arzdaki fiyat tespit raporunda değerlemeye konuyu hedeflerin 2025 yılı için tutturma oranı sadece %45 gibi. Malatya'da CTP fabrikası açtık, 40 Milyon $ ciroya etkisi olacak diyor taa Eylül 2024'te. Hadi Mayıs 2025'te DSİ'den ürün onayı aldın, Q1 ve Q2 kaçtı. Eee hani Q3'te ciro büyümesi, o da yok.

Şirketi bilen arkadaşlardan yardım rica ediyorum, benim kaçırdığım bir şeyler mi var? Kapasiteyi böyle artırıyorlar ama satabilecekler mi bu kapasiteyi, ne dersiniz?

Başlangıç yılı 2018 gibi alınsaydı büyüme daha da dramatik olurdu. 2019 yılında bir yazılım girişimi nedeniyle PYŞ sektörü için bir pazar araştırması yapmıştım. Dünya ile Türkiye arasındaki fark çok belirgindi. Muhtemelen o günün tüm PYŞ sektör büyüklüğü kadar büyüklüğe bugün başaltı bir PYŞ ulaşmıştır.

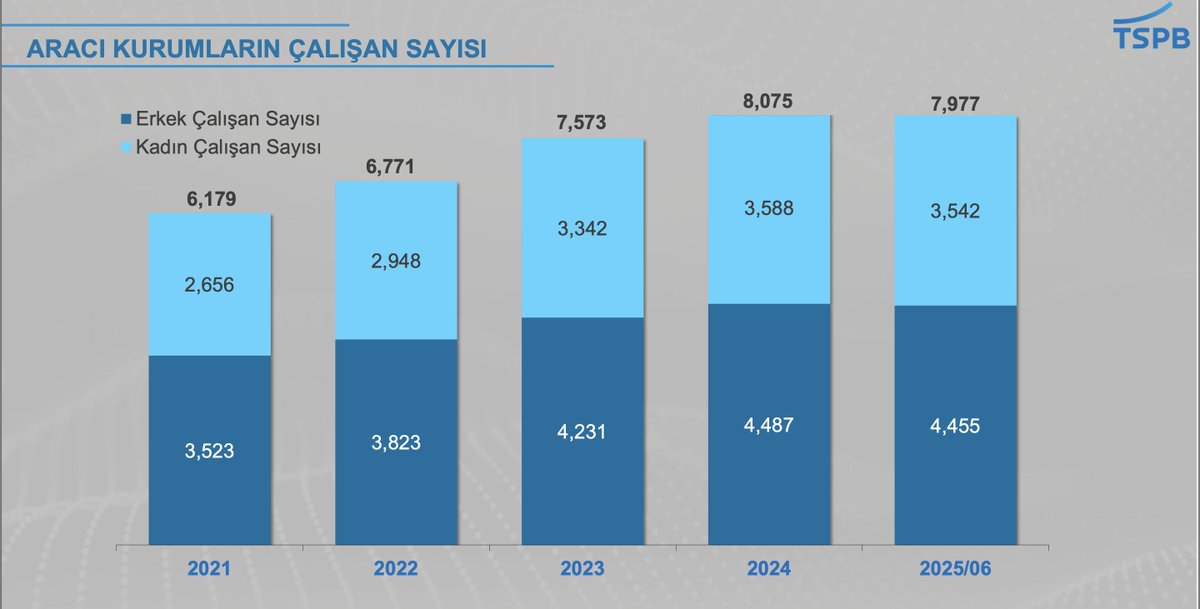

Bir diğer konu da, bu büyümenin önümüzdeki yıllarda da devam edeceği çok net fakat bir farkla. Geçmiş yıllarda aracı kurum (sell side) ile PYŞ yani (buy side) aynı anda büyüdü. Artık PYŞ'lerin büyümesi "at the expense of sell side" şeklinde olacak. Yani, aracı kurumlar PYŞ'lere müşteri kaybedecekler. İşlem hacimlerinde ve portföy büyüklüklerinde bireyseller her geçen sene pay kaybedecek. SPK'nın 20 yıldır istediği aracı kurum konsolidasyonunu önümüzdeki 5 senede yaşayacağız. Zannımca PYŞ iştiraki olmayan bir aracı kuruma hiçbir şekilde uzun vadeli yatırım yapılmaması gerekiyor bu nedenle.

Bu minvalde, FinX'in sevgilisi Midas'ın da mevcut gidişatı ile yatırımcılarına değer yaratacağına inanmıyorum. Ben onların yerinde olsam servis bankacılığı yapmak için bankaların ve Mustafa Aydın'ın kapısında yatardım. Bir diğer kapım da Erkin Aydın'ın kapısı olurdu, "if u know what i mean".

Portföy Yönetimi sektörel olarak ciddi bir dönüşümün içinde.

2021 yılında yatırım fonu yatırımcısı sayısı 3.2 milyonken, 2025 sonunda 5.7 milyona yükselmiş.

Bu süreçte portföy büyüklüğü ise yaklaşık 28 kat artmış.

Bu büyümenin etkisiyle sektörde istihdam imkanları da artıyor.

PYŞ'lerin son yıllardaki yıllık personel büyümesi %23 olmuş.

Aynı süreç aracı kurumların personel büyümesi %9 civarında kalmış.

(Kaynak Tspb)

#KRONT

Bir diğer noktada ABD pazarına harcanan çaba ve para beyhude gibi geliyor bu noktada. Wallix de ABD'de bir başarı elde edememiş gibi duruyor. Satış gayretini geniş EMEA+Orta Asya bölgesine vermek gerek. ABD pazarı büyük ama şampiyonlar ligi gibi. Adamlar Ortadoğu'da büyük kontratlar bağlıyoruz diyorlar. Biz de artık bu kontrat haberlerini duymalıyızı Kron'dan. Türkiye'de büyük bir banka veya körfez ülkelerinde bir Arap bankası haberi gelse şahane olacak.

#KRONT

Kron'un PAM ürün segmentindeki rakibi Wallix Q4 faaliyet raporunu yayınlamış. Kron ile özellikle rakip oldukları EMEA bölgesinde kendi ülkesi Fransa'dan daha güçlü büyüdüklerini belirtmişler. Özellikle Ortadoğu bölgesinde büyük kontratlar yaptıklarını belirtmişler.

Kron'un bu bölgelerde satış tarafında daha etkili olması gerekiyor. Halen etkili bir satış organizasyonu kurulduğunu düşünmüyorum.

Diğer şirketler için olabilir ama GYO şirketleri için değerleme kârı fiktif demek pek doğru değil. Zaten adamın işi bu, arsa alıyor üzerine proje gerçekleştiriyor. Bunu yaparken umulan da, doğru projeyi yapıp arsanın değerine değer katabilmek. #DZGYO'nun Sarıgerme işinde olan da bu. GYO şirketlerinin kuruluş amacı bu zaten. Sanayi şirketinin fabrika arazisini değerleyerek tek seferlik yazdığı değerleme kârı gibi yorumlamamak gerek.

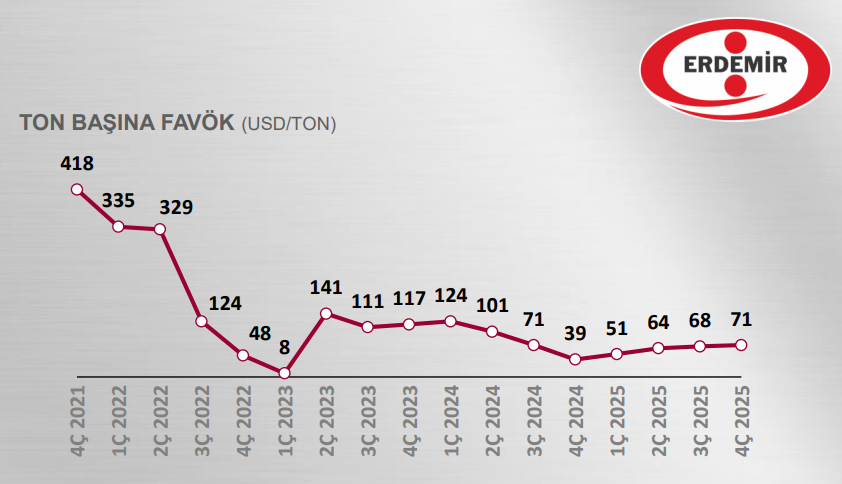

@fintables Satışlar beklentiye paralel ama FAVÖK %40 düşük gelmiş. Net kâra bakmıyorum bile. Brüt marj düşmüş bu garip oldu. Yoğun zırhlı teslimatı vardı. Karlılık oranı yüksek satış mixi oluşacak denirken, tablo öyle olmamış gibi anladım.

Gelecek ile ilgili soru işaretleri olmasa iyi bilanço fakat elim gitmez almaya (ki pek ucuz da değil).

Koç Holding'in burada strateji değişikliği ile Stellantis ile hissedarlığı sonlandırması ama ticari işbirliğini, salt Stellantis grubuna bağlı kalmaksızın, devam ettirmesi gerekiyor. Sonrasında Çinli firmalara ile de üretim anlaşmasına gitmesi durumunda strateji günümüz gerçekliğine uyumlanmış olacak. Yoksa Stellantis'in kendine hayrı yok ki, TOFAŞ'a bir gelecek sunsun. Akan suya karşı yüzmenin kimseye faydası yok. Koç'un parası çok, o yüzse de pek yorulmaz, bizi yorar ama o akıntı.

https://t.co/uj1E21FGyG

@druars Uğur Hocam hazır elini atmışken bankaların özsermaye karlılığının mudilere verdiği mevduat faizinden kat be kat düşük olduğu gerçeğini söyle de iyice karışsın, şenlensin bir ortalık :)

Şaka maka bu kadar cehalet şaşılacak şey. Adam İktisat profesörü ama brüt kâr nedir, net kâr nedir bilmiyor, anlatyorsun ama kafa basmıyor? Uğur Hoca %2 net kar marjı dedikçe "Ne yani üreticiden aldığını sadece %2 kârla mı satıyor" diyor sığır.

Market sektörü emek yoğun bir iş modeliyle çalışıyor. BİM, Migros ve Şok gibi halka açık zincirlerde personel giderlerinin ciroya oranı yaklaşık %10 ve bu oran şirketler arasında büyük ölçüde benzer. Bu da marketten alınan her ürünün fiyatının ortalama %10’unun doğrudan emek maliyeti olduğu anlamına geliyor. Buna karşılık sektörün net kâr marjı yalnızca %1–2 civarında; yani satılan üründen şirkete kalan pay oldukça sınırlı.

Bu şirketler yüksek rekabet ve çok düşük kârlılık altında faaliyet gösteriyor. Sert fiyat rekabeti nedeniyle ücretler fiilen tüm sektörde asgari ücret seviyesine sıkışmış durumda. Dolayısıyla düşük ücret meselesi, tek tek firmalardan ziyade sektörün yapısal bir sorunu.

Bu çerçevede Migros özelinde yaşanan eylemler, şirket bazlı değil, tüm market sektörünü ilgilendiren ortak bir problemi işaret ediyor. Tek bir zincirin ücretleri rakiplerinden belirgin şekilde artırması, bunu fiyatlara yansıtmasını gerektirir; bu da o firmayı rekabet edemez hâle getirir.

Somut olarak:

Eğer “market çalışanı 2 asgari ücret almalı” deniyorsa, bu personel giderinin ciro içindeki payının %10’dan %20’ye çıkması anlamına gelir. Başka bir ifadeyle, satılan her ürünün beşte biri işçiye gidecektir. Bu, ancak tüm sektör için eş zamanlı ve zorunlu bir uygulamayla mümkündür. Böyle bir durumda da oluşacak yaklaşık %10’luk fiyat artışını tüketicinin kabul etmesi gerekir.

Dipnot:

•BİM: ~75 bin çalışan

•Migros: ~55 bin çalışan

•Şok: ~50 bin çalışan

Üç şirkette de personel giderleri cironun yaklaşık %10’u düzeyindedir. Bu tablo, ücretlerin düşük olmasının tekil tercihlerden değil, sektörün ekonomik gerçeklerinden kaynaklandığını gösterir.

Özetle:

Bu mesele işçiye karşı değil; sürdürülebilir ücret, rekabet ve tüketici fiyatı dengesini birlikte çözmeyi gerektiren bir sektör sorunudur.

Oda sayısının dolayısıyla kapasitenin de artmış olması lazım. Diğer yandan, proje realize edildikçe de risklerin azalması ile DCF'de de olumlu değişim görmek doğal olurdu. Öteki türlü üzerinde otel olan arazi ile otel yapma hayali olan arazi arasında çok çok az fark çıkar ki gerçek hayata da uygun değil.

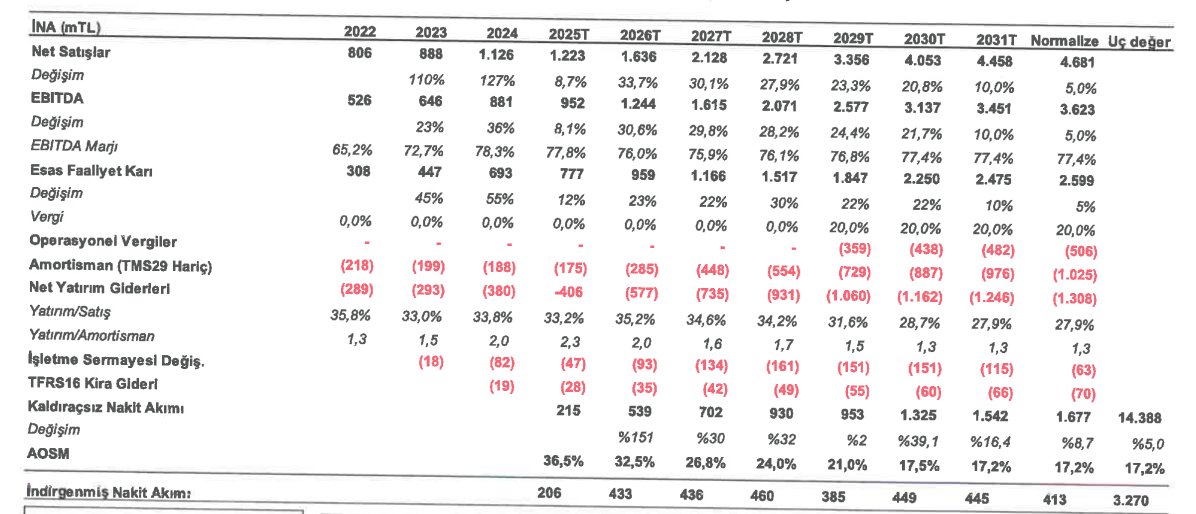

#netcd#netcad

Öncelikle halka arz fiyatının ederinde (belki biraz ucuz) olduğunu, öyle çok ucuz olduğunu düşünmüyorum. Ha yine tavan tavan gidecektir o ayrı, ne gitmiyor ki bu gitmesin.

Karşılaştırmak gerekirse, Logo yıllıklandırılmış SNA'nın 13.4 katına firma değeri olarak fiyatlanıyor. Netcad'in 2025 SNA 215M TL. Halka arz sonrası firma değerini 6 Milyar şeklinde hesapladım. Bu durumda FD/SNA 28 oluyor. 2026 için SNA'da 539M'a artış öngörmüşler. %12 ile bugüne getir 474M. FD/SNA 13 oluyor, Logo ile aynı.

Peki neden FD/FAVÖK böyle çıkıyor. Çünkü yazılım şirketlerinde özellikle de ürün yazılım şirketlerinde FAVÖK marjı, firmanın ürüne yaptığı harcamaları ne oranda CAPEX veya OPEX olarak muhasebeleştrdiğine göre değişir. Bunu doğru yapıp yapmadıklarını allahtan başka kimse bilmez, CFO'su ve Genel Müdürü dahi. Bu yüzden FAVÖK'e değil bottomline SNA bakmak gerekir çünkü orası yalan söylemez hiçbir zaman.

Netcad için sorulacak soru, planınıza göre 2025-2031 arasında bugüne getirilmiş şekilde 4 Milyar yatırım yapacaksınız (şirketin PD 6 Milyar bugün) fakat 2030'a kadar şirket sadece %76 reel büyüyecek, 2031 sonrası reel büyüme hiç yok.

Sormazlar mı adama, yahu bu şirket ürünlerin mevcut hali ile, satış ekibinin çabası ile bu kadar büyümesi gerekir. 4 Milyar yatırım ne için yapılıyor o zaman. Cevabı basit, bu "yatırım" harcamasının büyük kısmı yatırım değil OPEX. FAVÖK marjı vs de hiç öyle %77'lerde değil güzel kardeşim.