Payer moins d’impôts voir passer à la tranche inférieur sur 10ans peut te faire économiser plusieurs dizaines de milliers d’euros !

Et c’est possible grâce au PER ( plan épargne retraite )

Je vais te l’expliquer et le comparer au livret a dans ce thread :

Un monstre lâché dans la nature ! NVIDIA vient de toucher au seul truc que personne n'avait osé bouger depuis 30 ans : le PC portable lui-même.

Hier à Computex, Jensen sort le RTX Spark. C'est pas une énième carte graphique RTX.

-> C'est un superchip Arm + Blackwell, 128 Go de mémoire unifiée, qui fait tourner un modèle de 120 milliards de paramètres en local. Le tout dans un pc portable de 14 mm d'épaisseur ! (Comprennez bien la puissance du monstre)

L'idée derrière c'est de transformer le portable en machine à agents IA. Des agents qui tournent en continu, directement sur la machine, sans jamais passer par le cloud.

Maintenant, le truc que personne ne dit : tout ça repose sur Windows on Arm. Jensen a promis sur scène que ça ferait tourner "toutes les applications jamais créées sur Windows". Sauf qu'il s'est bien gardé d'expliquer comment.

Si c'est vrai, Intel et AMD vont passer un sale été.

@EmmanuelMacron Avec 1,5 milliards d’investissement non on renforce pas notre souveraineté, on fait simplement bonne figure pour la presse

On investit moins de 1% du CAPEX de Google 2026 qui est entre 160 et 180 milliards

🚨 Je me demande si la vraie rupture de marché n’était pas simplement la hausse des taux obligataires mais plutôt la fin du vieux réflexe selon lequel la dette d’État est forcément l’actif le plus sûr du système ?

📚 Pendant des décennies, le raisonnement était que quand les actions baissaient, les obligations souveraines montaient. Le fameux portefeuille 60/40 fonctionnait parce que la poche obligataire jouait son rôle d’amortisseur. En cas de stress, les investisseurs se réfugiaient dans les bons du Trésor, les banques centrales baissaient les taux, les obligations montaient et la baisse des actions était en partie compensée. C’était le monde de la désinflation, de la baisse tendancielle des taux et de la dette publique perçue comme l’actif refuge absolu.

⚠️ A mes yeux, ce régime est en train de changer. Aujourd’hui, les taux longs ne montent pas seulement parce que l’économie est trop forte mais aussi parce que les déficits publics sont massifs, les émissions obligataires explosent, l’inflation reste plus volatile, et les investisseurs demandent davantage de rémunération pour prêter long terme aux États. En fait, la hausse des taux reflète la croissance nominale et la montée d’une prime de risque budgétaire (coucou la France).

🧐 Si les taux montent parce que la croissance nominale reste solide, les actions peuvent continuer à grimper. Les entreprises augmentent leurs revenus en nominal, protègent leurs marges, conservent leur pricing power, et les profits continuent de progresser. Dans ce scénario, avoir des actions et des taux souverains qui montent ensemble n’a rien de choquant. C’est même cohérent dans un monde où les États dépensent beaucoup, où les déficits soutiennent l’activité et où les profits restent solides. Regardez sous Biden.

📈 Si les taux montent avec la croissance, les profits et l’inflation nominale, les actions peuvent encaisser. S’ils montent parce que les investisseurs commencent à douter de la soutenabilité budgétaire des États, de la trajectoire des déficits ou de la stabilité monétaire, alors on entre dans un régime beaucoup plus dangereux, un vrai stress sur la duration souveraine. A un certain niveau, même les actions finissent par être repricées.

🤷♂️ C’est aussi pour cela que certaines dettes d’entreprise peuvent parfois paraître plus attractives que certaines dettes d’État. Un État peut lever l’impôt, refinancer sa dette, parfois émettre dans sa propre monnaie mais certaines grandes entreprises disposent aujourd’hui de bilans extrêmement solides, de cash-flows prévisibles et d’une discipline financière parfois supérieure à celle de nombreux gouvernements. Le marché peut donc ponctuellement préférer prêter à LVMH plutôt qu’à la France.

🤔 Dans un monde de déficits, d’inflation volatile, d’émissions massives de dette publique et de remontée des primes de terme, actions et obligations peuvent baisser ensemble. On l’a vu en 2022, et ce risque reste présent. Mais aussi et surtout, les actions et les taux obligataires peuvent monter ensemble parce qu’on réduit la partie obligataire pour augmenter la poche actions, surtout dans le cycle actuel.

✅ Du coup, les actifs réels reviennent au centre du jeu. Les matières premières, les métaux précieux et l’énergie répondent mieux aux risques du régime actuel. Ils sont volatils et très cycliques, mais ils peuvent protéger contre des risques que la duration souveraine longue ne couvre plus aussi bien. C’est ce qui explique en partie leur boom depuis quelques années.

Nous ne sommes peut être qu’au début d’un cycle de selloff sur l’obligataire d’état. À voir si la classe politique comprendra les conséquences de leurs actes.

🚨 Après avoir répété qu’aucun budget supplémentaire n’était nécessaire, Sanae Takaichi demande désormais au ministère des Finances de préparer de nouvelles mesures pour amortir la hausse de l’énergie et des matières premières. Le Japon continue la séance bricolage.

🇯🇵 On en a déjà beaucoup parlé mais le Japon vit désormais avec une dette publique déjà extrêmement élevée, des rendements obligataires qui montent vers les cieux, une monnaie aussi chère qu'un Kleenex, une banque centrale coincée (pour ne pas dire perdue), et un contexte géopolitique qui tire les prix de l’énergie vers le haut. Le gouvernement doit donc dépenser davantage au moment où les investisseurs commencent à demander une rémunération plus élevée pour lui prêter de l’argent. Le type de configuration qui peut transformer une simple annonce budgétaire en vrai sujet de marché.

💰 Le budget supplémentaire est symboliquement important. S’il est limité et financé en partie par des recettes fiscales plus élevées ou des fonds non utilisés, la tension peut rester contenue. Par contre, si le gouvernement doit émettre davantage de dette, dans un marché déjà nerveux, le message envoyé est beaucoup plus problématique. Cela revient à ajouter de l’offre obligataire au moment où la demande est au plus bas. La Banque du Japon n’est plus dans la même posture qu’au temps du contrôle strict de la courbe des taux. Les investisseurs japonais deviennent plus sélectifs tandis que les investisseurs étrangers peuvent demander une prime de risque plus élevée. Du coup, chaque nouvelle annonce de dépense peut être interprétée comme une pression supplémentaire sur les taux.

⚠️ Le risque est d’entrer dans une boucle encore plus inconfortable. Les tensions géopolitiques font monter le pétrole, qui renchérit les importations japonaises car le Japon dépend fortement de l’extérieur pour son énergie. Cette hausse pèse sur les ménages et oblige le gouvernement à intervenir avec des subventions qui creusent le besoin de financement public. Si ce besoin est financé par de la dette, les rendements obligataires peuvent continuer à monter. Si les taux montent trop vite, cela fragilise la soutenabilité budgétaire. De l'autre côté, si le yen se déprécie, les importations deviennent encore plus chères, ce qui entretient l’inflation importée.

🤷♂️ La BoJ est donc prise dans un piège. Si elle remonte les taux pour défendre sa crédibilité, calmer l’inflation et soutenir le yen, elle prend le risque d’aggraver la pression sur le marché obligataire et d’augmenter progressivement le coût de financement de l’État. Si elle reste trop prudente, le yen peut continuer à baisser, l’inflation importée peut rester élevée, et les investisseurs peuvent finir par considérer que la banque centrale est larguée. Dans les deux cas, on aura des dégâts et on est typiquement dans le genre de situation où les politiques monétaire et budgétaire commencent à se contredire.

📈 Je parlais des 2.5% l'an dernier, on les a passés et ça ne sent pas très bon depuis. Le prochain seuil psychologique à surveiller devient le 10 ans japonais autour de 3%. Si le marché casse franchement ce seuil et que le mouvement s’accompagne d’une faiblesse persistante du yen, cela voudrait dire que le marché commence à tester la capacité des autorités japonaises à contrôler la situation. Sur le très long terme, le 30 ans et le 40 ans sont également essentiels car ces maturités reflètent le mieux la confiance des investisseurs dans la trajectoire budgétaire de long terme.

💸 Autre sujet que vous connaissez désormais, les investisseurs japonais sont d’immenses exportateurs de capitaux. Ils ont acheté des Treasuries américains, des obligations européennes, des actifs étrangers, parce que les rendements domestiques étaient trop faibles. Pour un assureur ou un fonds de pension japonais, il devient plus intéressant de racheter du JGB si le rendement domestique redevient attractif, surtout sans risque de change. Si le Japon cesse progressivement d’être une source structurelle de liquidité mondiale et commence à rapatrier du capital, cela modifiera l’équilibre des marchés obligataires internationaux. Le pays pourrait commencer à importer de la tension obligataire dans le système mondial.

➡️ À court terme, il faut regarder la taille du budget supplémentaire où 3 000 milliards de yens serait déjà symboliquement négatif mais encore absorbable. Un package nettement plus important, financé majoritairement par dette, serait beaucoup plus pénible pour le marché. Ensuite, il faut regarder la réaction de la Bank of Japan. Si elle donne l’impression d’être trop passive face à l’inflation et au yen, le marché peut accentuer la pression. Enfin, il faut surveiller le pétrole car si les tensions au Moyen-Orient continuent de pousser les prix de l’énergie à la hausse, le Japon sera directement exposé via ses importations, ce qui renforcera la pression sur les ménages, le budget et la devise.

Ce n’est pas encore une crise mais ça commence à devenir un point de fragilité majeur à surveiller. Mais rassurez-vous, il y a des "bottlenecks" sur l'optique, la photonique, la céramique et le vinaigre balsamique, c'est le principal.

🏠 Tout le monde rêve d'être rentier immobilier.

Voici ce qu'on ne vous dit pas. 🧵👇

━━━━━━━━━━━

📍 Bien à 250 000 €. Loyer 1 000 €/mois.

Revenus bruts : 12 000 € / an

– Vacance, charges, taxe foncière, travaux : -3 600 €

– Fiscalité (IR + PS) : -2 100 €

Net dans la poche : 6 300 € / an

🎯 Rendement réel net : 2,5%.

━━━━━━━━━━━

📊 Sur 10 ans, en face :

🏠 Locatif (réel net) ➜ 2,5%

🏢 SCPI ➜ 4,0%

🌍 ETF MSCI World ➜ 6,5%

💼 Private Equity ➜ 7,5%

🚀 Venture Capital ➜ 8,0%+

(Rendements bruts indicatifs pour les actifs financiers — le seul « net réel après tout » ici, c'est le locatif.)

━━━━━━━━━━━

🚨 Et les coûts cachés ?

→ Vacance locative

→ Travaux imprévus

→ Gestion chronophage

→ Fiscalité souvent sous-estimée

→ Risque de perte en capital

━━━━━━━━━━━

✅ Le locatif peut faire sens si :

→ Emplacement premium

→ Achat décoté

→ Cash-flow positif dès le départ

→ Fiscalité maîtrisée (LMNP, holding, démembrement)

→ Effet de levier bien utilisé

━━━━━━━━━━━

💡 L'immobilier locatif n'est pas un mauvais placement.

Mais c'est rarement un moteur de performance.

Les meilleurs investisseurs ne misent jamais tout sur une seule classe d'actifs. 📊

L’IA promet des gains de productivité…mais brûle déjà des milliards 😱

Tu parles avec un outil censé rendre l’économie plus efficace…mais derrière la conversation, il y a probablement une centrale électrique qui transpire un peu.

L’IA nous vend un monde magique : plus rapide, plus propre, plus productif…donc logiquement plus “déflationniste”.

Sauf qu’en attendant le paradis technologique, le marché découvre surtout une réalité très simple : faire tourner l’IA coûte un bras.

Parce qu’avant de remplacer des humains, il faut déjà construire des datacenters monstrueux, cramer des quantités absurdes d’électricité, produire des puces à la chaîne et payer des ingénieurs à prix d’or. Résultat ? La technologie censée fluidifier l’économie commence surtout par créer…de nouveaux goulets d’étranglement.

Donc oui, à long terme, l’IA pourrait devenir déflationniste grâce aux gains de productivité et à l’automatisation. Mais à court terme, elle ressemble davantage à une énorme machine à CAPEX et à tensions inflationnistes.

Et c’est là que les marchés obligataires rappellent à tout le monde qu’on vit encore dans le vrai monde : celui des taux, de la dette, des déficits et de l’inflation. Pas dans une keynote de la Silicon Valley avec musique épique et lunettes connectées.

En gros :

Le marché adore l’IA pour demain…mais continue de facturer très cher le bordel économique d’aujourd’hui.

C'est dingue. La bourse est en train de changer sous nos yeux et on en parle trop peu. 🫡

L'analyse actuelle des marchés financiers révèle une situation paradoxale caractérisée par une montée exponentielle des cours, portée par l'intelligence artificielle (IA), et des craintes persistantes de krach boursier. Bien que les niveaux de levier et de concentration atteignent des sommets historiques, le risque d'une crise systémique de type 2008 semble limité à court terme en raison de la santé relative de l'endettement des ménages. Contrairement à la bulle internet de 2000 ou pire 2008, les leaders actuels de l'IA génèrent des profits réels. Cependant, le marché entre dans une phase de transition majeure : le modèle des entreprises technologiques évolue vers une industrie lourde nécessitant des capitaux massifs, ce qui, combiné à des taux d'intérêt durablement élevés, pourrait forcer une rotation sectorielle vers les valeurs cycliques, les matières premières et les logiciels sous-évalués.

1. La Bulle de l’IA : Analyse Comparative et Facteurs de Croissance

Le marché est actuellement dominé par une dynamique de "momentum" où les flux financiers se concentrent sur un nombre restreint de grandes capitalisations liées à l'IA.

Profits vs Spéculation

* Performance réelle : Contrairement à la bulle internet des années 2000, les entreprises leaders de l'IA affichent des profits en croissance constante. Le marché semble suivre ces bénéfices plutôt que de simples anticipations irrationnelles.

* Investissements productifs : L'IA stimule l'économie réelle via des besoins massifs en infrastructures énergétiques, manufacturing et chaînes logistiques.

Dynamique des flux et concentration

* Levier et ETF : Le marché atteint des niveaux de levier (options, endettement) jamais vus. Les flux sont amplifiés par les ETF, créant un effet boule de neige sur les actions qui performent déjà.

* Réduction du flottant : L'offre d'actions disponibles diminue mécaniquement à cause des programmes massifs de rachat d'actions (buybacks) des GAFAM, ce qui accentue la montée exponentielle des cours face à une demande toujours forte.

2. Analyse de l'Endettement et Risques Systémiques

L'examen de la dette suggère que si des corrections sont probables, un effondrement systémique total est moins imminent que certains indicateurs superficiels ne le laissent croire.

La résilience des ménages

Le point crucial réside dans la structure de la dette. Depuis la crise de 2008, la dette a été transférée des foyers vers les gouvernements.

* Dette immobilière : Le niveau d'endettement des ménages par rapport à leurs actifs est à un point historiquement bas.

* L'indicateur clé : Bien que les dettes de consommation (cartes de crédit, voitures) augmentent, la courbe jaune représentant la dette systémique globale reste loin des seuils de crise.

Le défi du refinancement public

Un risque majeur identifié concerne les 7 000 milliards de dollars de dette publique américaine contractés pendant le Covid à des taux de 1 ou 2 %. Ces montants doivent être refinancés cette année à des taux de 4 ou 5 %, ce qui augmente considérablement la charge d'intérêt et nécessite de nouveaux acheteurs (banques US ou Fed).

3. La Divergence Économique : "Deux Salles, Deux Ambiances"

Le marché présente une fracture nette entre les bénéficiaires directs de l'IA et le reste de l'économie.

SecteurÉtat ActuelPerspectives

Hardware / IAValorisations extrêmes (30x à 50x les profits).Dépendance totale à la capacité de l'IA à délivrer des résultats futurs.

Software / TechDélaissé par le marché, valorisé parfois sous 20x les profits.Potentiel de rattrapage si les entreprises utilisent l'IA pour accroître leurs marges.

Économie Réelle (B2C)Souffre de l'inflation et des taux élevés.Le consommateur ne peut plus absorber de hausses de tarifs.

Économie B2BMeilleure résilience.Capacité à répercuter l'inflation sur les clients professionnels.

4. Le Retournement de Modèle : De la "Tech Light" à l'Industrie Lourde

Une transformation structurelle est en cours pour les géants technologiques, modifiant leur profil de risque et de financement.

* Capitaux Intensifs : Les GAFAM ne sont plus des entreprises à investissements légers (capex light). Elles deviennent des industries lourdes investissant dans des usines, des data centers et des capacités électriques.

* Fin des rachats d'actions ? Face à des taux d'intérêt élevés et des besoins d'investissement massifs jusqu'en 2030, ces sociétés pourraient réduire leurs rachats d'actions.

* Risque de dilution : Dans un scénario où l'endettement obligataire devient trop coûteux (taux > 5%), ces entreprises pourraient privilégier des augmentations de capital, créant de nouveaux titres et diluant les actionnaires actuels.

5. Perspectives de Rotation Sectorielle et Stratégies

L'analyse suggère qu'il est temps de préparer une transition vers des actifs plus défensifs ou tangibles.

* Rotation vers la Value : Le marché pourrait délaisser les valeurs IA surévaluées pour se tourner vers le software "massacré", les valeurs cycliques et les industriels.

* Actifs Tangibles : Dans un environnement inflationniste persistant, les matières premières et les matériaux de base redeviennent attractifs.

* Opportunités Géographiques et de Taille :

* Small Caps : Potentiel de revalorisation importante si les taux se stabilisent.

* Europe et Marchés Émergents : Capacité de surperformance face à un marché américain très concentré.

* Le rôle des Banques Centrales : Elles restent le principal arbitre. Une inflation persistante pourrait forcer le maintien de taux élevés, étranglant le crédit corporate pour les entreprises les moins robustes au profit des seuls géants de l'IA.

Conclusion

L'économie actuelle ne présente pas de signes de rupture systémique immédiate liée aux ménages, mais elle est fragilisée par une concentration extrême et un changement de paradigme industriel de la tech.

La volatilité à venir sera probablement déclenchée par des problématiques de crédit ou une remise en question des promesses de rentabilité de l'IA.

La stratégie recommandée s'oriente vers une diversification hors du momentum IA pur au profit de valeurs cycliques, industrielles et de logiciels sous-évalués.

Le cuivre est indispensable à la transition énergétique, mais difficilement accessible via un PEA. Exception faite d'Atalaya Mining $ATYM. Voici mon One-Pager pour comprendre le dossier en 1 minute. 💡

👇

Détails en commentaire

🚀 SpaceX : la plus grosse IPO de l'histoire approche.

📅 Juin 2026 : SpaceX viserait une introduction sur le Nasdaq (ticker probable : SPCX), avec une valorisation cible de ~1,75 T$ et une levée de 45 à 75 Mds $.

📊 Quelques chiffres (estimations Bloomberg, FT, Reuters) :

🔹 Valorisation pré-IPO : ~1,75 T$ (vs 800 Mds$ fin 2025)

🔹 Revenus 2025 : 15-16 Mds$

🔹 EBITDA 2025 : ~8 Mds$ (marge ~50%)

🔹 150+ lancements en 2025 (Falcon 9 + Heavy)

🔹 13 000+ collaborateurs

🔹 Fusion avec xAI finalisée en février 2026 → entité combinée

✅ Pourquoi investir ?

🔹 Leader mondial du spatial (Falcon 9 ultra dominant)

🔹 Starlink = moteur de croissance (~15,9 Mds$ de CA attendus en 2026)

🔹 Nouveau narratif IA (data centers orbitaux, calcul distribué)

🔹 Monopole stratégique : NASA, défense US, télécoms

🔹 Écosystème intégré unique : Falcon + Starlink + Starshield + Starship + xAI

⚠️ Pourquoi être prudent ?

🔹 Valorisation très tendue : ~100x revenus en trailing (vs Microsoft à 13x, Apple à 9x)

🔹 Dépendance extrême à Elon Musk (citée dans le prospectus)

🔹 Starship reste risqué techniquement

🔹 Hyper volatilité probable post-IPO (effet médiatique + euphorie spéculative)

🔹 Risques réglementaires et géopolitiques

📊 En comparaison de valorisation 2025 :

🔹 Apple : 2,90 T$

🔹 Microsoft : 2,70 T$

🔹 SpaceX (pré-IPO) : 1,75 T$

🔹 NVIDIA : 1,20 T$

🔹 Meta : 0,95 T$

Le marché ne valorise plus SpaceX comme une société spatiale. Mais comme un acteur IA, télécom, défense, infrastructure et potentiellement civilisationnel. 🌌

Ceci n'est pas un conseil en investissement.

Sources : Reuters, Bloomberg, CNBC, FT, PitchBook.

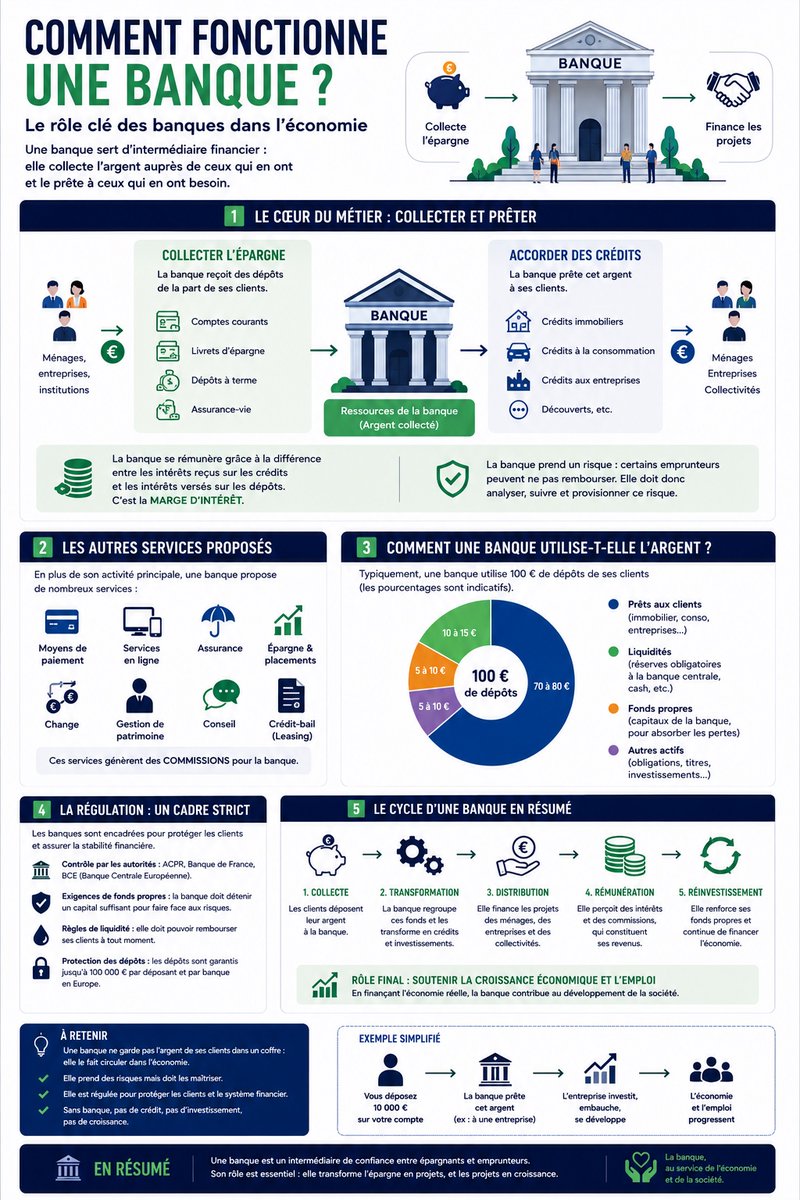

🏦 Comment fonctionne vraiment une banque ? La plupart des gens n'ont jamais appris.

📊 Le cœur du métier : collecter et prêter.

🔹 Les ménages, entreprises et institutions déposent leur argent (comptes, livrets, assurance-vie, dépôts à terme)

🔹 La banque utilise cet argent pour accorder des crédits (immo, conso, entreprise, découverts)

🔹 Elle se rémunère sur la différence entre les intérêts perçus et ceux versés → la marge d'intérêt

💰 Que fait une banque avec 100 € de dépôts ?

🔹 70 à 80 € prêtés aux clients

🔹 10 à 15 € en liquidités (réserves obligatoires à la BCE, cash)

🔹 5 à 10 € en fonds propres (coussin contre les pertes)

🔹 5 à 10 € en autres actifs (obligations, titres)

🛡️ Le cadre régulé :

🔹 Contrôle par l'ACPR, la Banque de France et la BCE

🔹 Exigences de fonds propres (Bâle III)

🔹 Liquidité disponible à tout moment

🔹 Dépôts garantis jusqu'à 100 000 € par déposant et par banque (FGDR)

📌 Une banque ne garde pas l'argent dans un coffre. Elle le fait circuler.

Sans banque : pas de crédit, pas d'investissement, pas de croissance.

Comprendre le système, c'est mieux l'utiliser. ✅

📊 Avant d'acheter une action, ce qu'un investisseur SÉRIEUX regarde vraiment.

Investir, ce n'est pas suivre une recommandation d'influenceur. C'est analyser. Voici la grille de lecture en 8 piliers :

🏢 1. Le business — Que vend l'entreprise ? À qui ? Avantage compétitif durable ? Position concurrentielle ?

❤️ 2. La santé financière — Croissance du CA, marge brute et opérationnelle, ROE / ROIC, ratio dette/EBITDA, génération de cash.

📈 3. La croissance — Marché en expansion ? Pipeline produits, innovations, qualité du management, guidance.

💶 4. La valorisation — PER, EV/EBITDA, Price/Cash Flow, PEG. Comparer avec ses pairs et son historique.

👥 5. Le management — Expérience, alignement (skin in the game), allocation du capital, gouvernance.

⚠️ 6. Les risques — Sectoriels, réglementaires, concurrence, disruption, macro, qualité du bilan en cas de crise.

🌍 7. La macro — Cycle économique, taux, démographie, énergie, politique monétaire.

📊 8. Le sentiment de marché — Optimisme/pessimisme, flux, volatilité. Le marché a souvent tort à court terme. Toujours raison à long terme.

✅ Une bonne décision repose sur 3 piliers :

🔹 Qualité du business

🔹 Prix juste (marge de sécurité)

🔹 Vision long terme

« Le risque vient de ne pas savoir ce que vous faites. » — Warren Buffett.

🏦 La chambre de compensation : le pilier invisible des marchés financiers.

Quand tu achètes une action, tu crois la recevoir directement du vendeur. Faux. Entre vous deux, il y a un acteur que personne ne connaît mais sans qui rien ne fonctionnerait : la chambre de compensation (CCP – Central Counterparty).

🎯 Son rôle :

🔹 S'interposer entre l'acheteur et le vendeur

🔹 Garantir à l'acheteur qu'il recevra ses titres

🔹 Garantir au vendeur qu'il sera payé

🔹 Mutualiser et limiter les risques de défaut

🔒 Comment elle gère le risque :

🔹 Marge initiale : chaque membre dépose une garantie en cash ou titres

🔹 Marge de variation : positions réévaluées et réglées chaque jour

🔹 Fonds de défaut : un coussin mutualisé en cas de défaillance d'un membre

🔹 Si rien ne suffit : la CCP clôture les positions du défaillant

📊 Exemples : LCH.Clearnet, Euronext Clearing, CME Clearing, ICE Clear Europe.

Sans CCP : chaque trade serait un pari sur la solvabilité de la contrepartie.

Avec CCP : volumes massifs, haute confiance, marchés liquides.

C'est l'invisible qui tient l'édifice. ✅

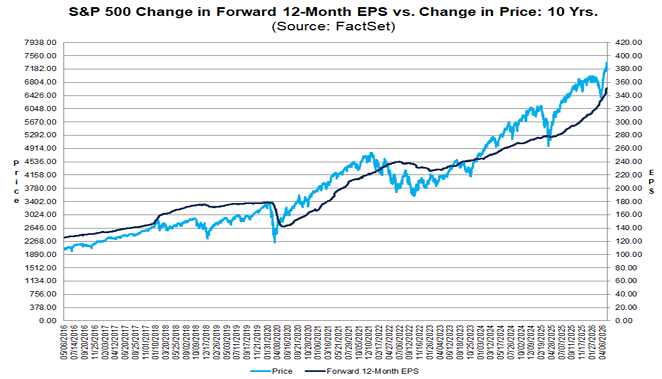

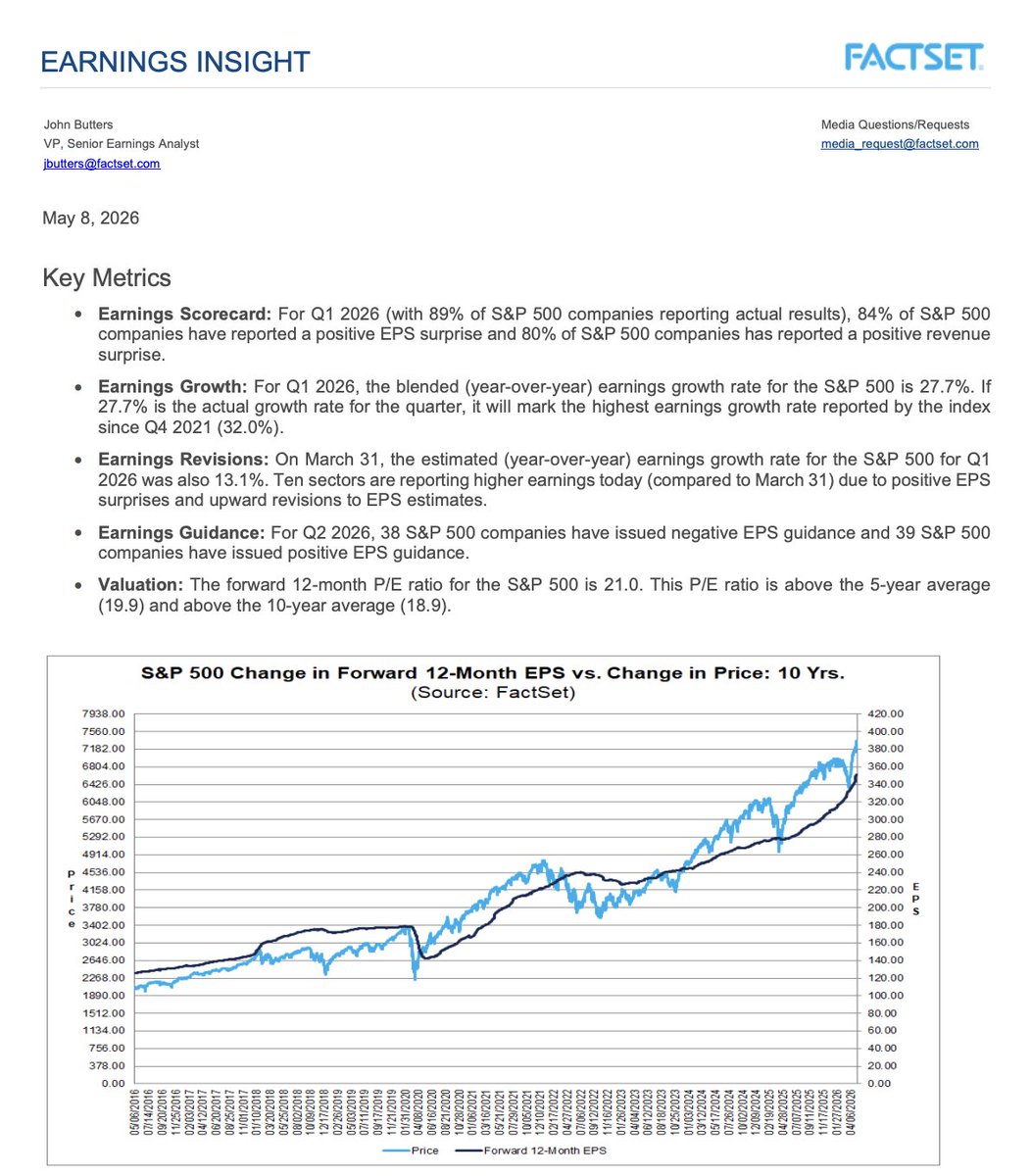

🚨 Contrairement à beaucoup de phases euphoriques du passé, le marché ne monte pas complètement dans le vide. Les bénéfices suivent réellement mais le problème est qu’à ce stade, le marché commence aussi à devenir extrêmement exigeant.

📊 Quand on regarde le graphique comparant l’évolution du S&P 500 avec les bénéfices attendus des entreprises sur les 12 prochains mois, on voit que les deux courbes montent ensemble depuis plusieurs années. C’est probablement l’élément le plus important à comprendre aujourd’hui car les bénéfices attendus continuent d’être révisés à la hausse, notamment grâce à la dynamique de l’IA, des semiconducteurs, du cloud, et de l’infrastructure data center. Une grande partie du rally actuel est fondamentalement justifiée.

📈 Par contre, il faut aussi comprendre que le prix du marché monte aujourd’hui plus vite que les bénéfices eux-mêmes, d'où mon post de la veille. Depuis plusieurs mois, le S&P 500 bénéficie non seulement d’une hausse des profits attendus mais aussi d’une ré-expansion des multiples. En clair, les investisseurs acceptent de payer de plus en plus cher chaque dollar de bénéfice futur, et ça change complètement la nature du risque.

⚠️ Le risque principal n’est pas que les bénéfices s’effondrent demain matin mais plutôt que le marché ait commencé à intégrer le fameux scénario presque parfait. Le scénario où l’IA continue de générer une croissance massive des profits, où les dépenses en capex restent élevées, où les marges demeurent historiquement fortes, où l’économie ralentit sans casser, où les taux ne remontent pas trop et où les géants technologiques continuent d’absorber une part disproportionnée de la création de valeur mondiale.

➡️ Je le répète mais une bulle ne veut pas forcément dire que tout est faux. Les plus grandes bulles de l’histoire sont souvent parties d’une vraie révolution mais le problème apparaît lorsque le marché commence à considérer que tous les investissements produiront forcément des rendements gigantesques, durables et sans friction.

🤔 Est-ce que les bénéfices vont monter assez vite pour justifier les niveaux de valorisation actuels ? Je me pose la question parce qu’à 21x les profits forward, il ne faut plus seulement de bonnes nouvelles, il faut des nouvelles exceptionnelles en permanence. C’est souvent là que les marchés deviennent beaucoup plus sensibles aux moindres déceptions macro, aux tensions sur les taux, aux capex IA ou simplement à une normalisation des attentes.

🇺🇸 Je l’ai écrit depuis plusieurs semaines à nos membres, et encore hier sur X : je reste dans le camp de ceux qui pensent qu’on entre dans un supercycle. Les 8 000 points sur le S&P 500 ne me semblent pas délirants si la macro américaine ne se dégrade pas trop malgré le conflit (on évite à la fois la stagflation et la récession, ce qui reste mon scénario central à ce jour). Je vise ce seuil parce que j’estime que la concentration autour de l’IA pourrait devenir encore plus importante, compte tenu de sa contribution croissante aux profits et à la croissance américaine.

On peut être haussier sans être aveugle, et on peut croire à un supercycle sans considérer que tout est sain. C'est mon cas aujourd'hui.

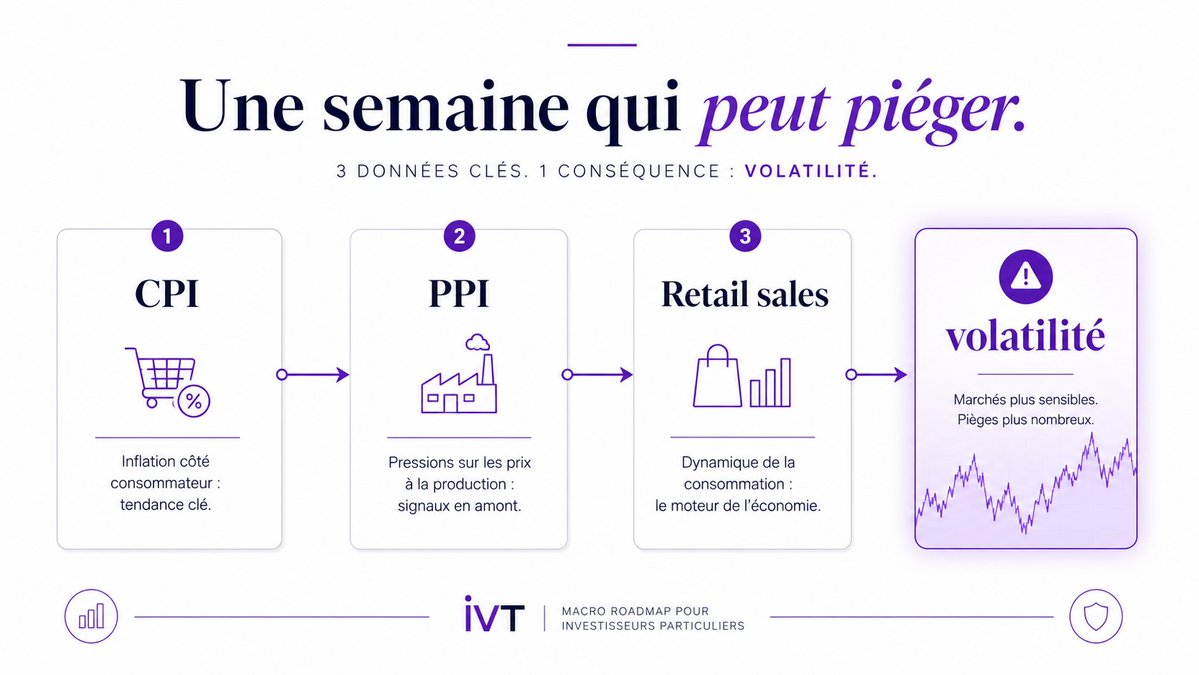

Cette semaine peut piéger beaucoup de particuliers.

Pas parce qu’il y a “un chiffre important”.

Parce qu’il y en a plusieurs :

1. CPI mardi

2. PPI mercredi

3. Ventes au détail jeudi

Trois lectures différentes du même problème :

l’inflation, les marges, le consommateur.

Et quand plusieurs chiffres arrivent en rafale,

le piège est simple :

changer de scénario à chaque publication.

Le marché n’a pas besoin que tu aies une opinion sur tout.

Il a besoin que tu saches quoi faire quand le scénario change.

Le piège du moment, ce n’est pas d’être haussier.

C’est de croire qu’un marché “trop haut” doit forcément baisser.

Le S&P 500 et le Nasdaq sont sur des records.

La narration est simple :

IA.

Résultats solides.

Emploi qui tient.

Économie “impossible à casser”.

Géants tech qui continuent d’aspirer les flux.

Donc forcément, beaucoup commencent à ressortir le mot magique :

“Bulle.”

Peut-être.

Mais une bulle ne se shorte pas parce qu’elle ressemble à une bulle.

C’est probablement l’une des erreurs les plus chères en trading.

Un marché peut rester excessif beaucoup plus longtemps que ton compte ne peut rester solvable si tu veux absolument avoir raison trop tôt.

La vraie question n’est pas :

“Est-ce que l’IA est une bulle ?”

La vraie question, c’est :

“Quel est le plan si le marché continue encore 5 %, 10 %, 15 % avant de corriger ?”

Parce que dans un marché porté par une narration aussi puissante, ton opinion vaut zéro sans invalidation.

Tu peux penser que c’est trop cher.

Tu peux penser que tout le monde est euphorique.

Tu peux penser que la correction arrive.

Mais si ton risque n’est pas défini, tu n’es pas en train d’analyser le marché.

Tu es en train de parier contre une machine qui, pour l’instant, continue d’acheter.

Et le marché ne récompense pas celui qui a “raison” dans six mois.

Il récompense celui qui survit jusque-là.

🚨 Tout le monde voit bien les risques mais personne ne veut sortir du marché. Pourtant, rien ne me choque ici car malgré tout ce qu’on entend, l’économie américaine reste aujourd’hui la plus solide du bloc global.

🇺🇸 Depuis la fin mars, la logique n’a pas changé. On est dans un marché qui tient moins par conviction que par absence d’alternative crédible. Les États-Unis continuent d’afficher une forme de résilience que les autres grandes zones économiques ont beaucoup plus de mal à reproduire, à l'image de ce graphique qui montre que les données économiques américaines continuent de surprendre à la hausse, tandis que les données européennes continuent de surprendre à la baisse.

📊 La croissance reste positive, la consommation résiliente, et les entreprises sont capables de préserver leurs marges. Tout ça alimente une idée simple mais puissante dans la tête des investisseurs, à savoir que le moteur américain n’est pas encore cassé. Tant que ce moteur tourne, même de manière imparfaite, il est très difficile de justifier une sortie massive des marchés.

➡️ Cette situation nous place dans un point d’équilibre extrêmement fragile. On n’est pas dans une phase classique de cycle mais plutôt dans un moment de bascule. Quand on regarde la situation avec du recul, il y a en réalité très peu de scénarios intermédiaires crédibles. On est face à quelque chose de beaucoup plus binaire qu’on ne le pense.

1️⃣ Le premier scénario est celui que le marché est en train de pricer aujourd’hui, celui d’un prolongement du cycle voire d’un véritable supercycle. Un scénario où la macro tient suffisamment bien pour éviter une dégradation brutale. L’inflation reste sous contrôle (3% is the new 2%) même si elle peut connaître des à-coups. La croissance ralentit éventuellement mais sans casser. Dans ce contexte, les dynamiques structurelles prennent le relais et alimentent une nouvelle phase d’expansion. C’est un scénario où les États-Unis continuent d’imposer leur tempo au reste du monde et où les marchés actions peuvent continuer à performer portés par ces thématiques de long terme. Ce scénario repose sur une condition clé qui est la stabilité macroéconomique.

2️⃣ Le second scénario est beaucoup plus dur, beaucoup plus brutal, et il est encore largement sous-estimé par une partie du marché. Celui où la macro se dégrade suffisamment pour faire perdre le contrôle notamment sur l’inflation. C’est bien ça le cœur du sujet aujourd’hui : tant que l’inflation est perçue comme maîtrisable, les banques centrales gardent une marge de manœuvre. Par contre, si on entre dans une phase où l’inflation repart de manière plus structurelle sous l’effet de l’énergie, des tensions géopolitiques, des coûts de production, ou même de certaines chaînes d’approvisionnement comme les semi-conducteurs ou les fertilisants, alors la donne change complètement.

🏦 Dans ce cas-là, la Fed n’aurait plus réellement le choix. Elle serait contrainte de maintenir une politique monétaire restrictive, voire de la durcir, même si l’activité ralentit. Tout cela peut casser un cycle avec une économie qui ralentit mais des taux qui restent élevés parce que l’inflation ne redescend pas. C’est clairement le pire des deux mondes pour les marchés.

⚠️ On n’est plus dans une phase où les États-Unis peuvent ajuster tranquillement leur trajectoire. Ils sont engagés dans un processus de désinflation, de normalisation monétaire, de réallocation du capital, et seule une vraie dégradation macro peut venir perturber ce chemin. C’est désormais une question de contraintes.

🤷♂️ Aujourd’hui, les investisseurs restent parce que le scénario central reste encore gérable, mais il faut être lucide sur le fait que l’équilibre est précaire. On est littéralement à la croisée des chemins. Soit la macro tient, et dans ce cas-là, on ouvre la porte à une phase de marché beaucoup plus puissante que ce que la majorité anticipe. Soit elle dérape, et dans ce cas-là, les ajustements seront rapides, violents, et beaucoup moins contrôlables.

Contrairement à 2024 et 2025, les marchés donnent bien plus de leçons pour l'investisseur.

🇩🇪🇪🇺 FLASH | Ursula von der Leyen regrette l'abandon du nucléaire par son pays : « En regardant en arrière, je pense que c'était une erreur stratégique pour l'Allemagne d'abandonner l'énergie nucléaire. Si nous sommes sérieux au sujet du climat, le gaz et le charbon sont bien pires que le nucléaire. »