실질금리 역전의 경고와 글로벌 중앙은�� 총공세

1. 한·미 실질금리 마이너스 역전 — 돈이 녹아내리고 있다

지금 한국과 미국에서 조용하지만 심각한 일이 벌어지고 있다.

명목 금리가 물가를 따라잡지 못하면서

실질금리가 마이너스 영역으로 미끄러진 것이다.

한국의 4월 소비자물가는 전년비 2.6% 상승,

2024년 7월 이후 21개월 만의 최대 폭을 기록했다.

한국은행 기준금리(2.5%)를 이미 넘어선 수준이다.

더 심각한 것은 속도다.

5월에는 물가상승률이 3.1%로 치솟으며 역전폭이 더욱 벌어졌다.

미국도 크게 다르지 않다.

5월 핵심 PCE는 전년비 2.7%를 기록해 시장 예상치를 상회,

연방기금금리 상단은 3.75%로 동결된 상태다.

헤드라인 PCE 기준으로는 실질금리가 아직 플러스이지만,

핵심 물가 반등 추세는 예사롭지 않다.

중동발 에너지 충격이 식품·서비스 가격으로 번지면서

물가의 하방 경직성이 갈수록 강해지고 있기 때문이다.

2. 미·이란 종전 합의, 그러나 3분기는 여전히 안갯속

미국과 이란은 호르무즈 해협 개방과 전쟁 종료에 합의했다.

그러나 전쟁의 발화점인 이란 핵 문제는 60일간의 추가 협상���로 남겨졌다.

지정학적 리스크의 정점은 지났지만, '종전'이 곧 '안정'을 의미하지는 않는다.

80일 넘게 막혀 있던 호르무즈 해협이 정상화하는 데는 상당한 시간이 필요하다는 분석이 지배적이다.

공급망이 전쟁 전 수준으로 회복되고 그 효과가 물가지표에 반영되기까지는 최소 2~3개월의 시차가 존재한다.

핵 협상 불확실성이 3분기 내내 시장의 발목을 잡는 동안, 인플레이션 지표가 즉각 꺾이길 기대하기는 어렵다.

증시 상단이 막힌 박스권 기간 조정이 불가피한 이유다.

3. ECB, 3년 만의 금리 인상 — '소방수'에서 '매파'로 급선회

ECB는 5월 유로존 물가가 3.2%로 급등한 데다 이란 전쟁으로 에너지 비용이 치솟자, 2023년 이후 처음으로 6월 회의에서 25bp 금리 인상, 예금금리를 2.25%로 올릴 것이 광범위하게 예상되고 있다.

아이러니는 타이밍이다.

ECB는 2026년 유로존 성장률 전망을 0.8%로 낮추면서도 물가 전망을 3.0%로 상향했다.

경기는 식어가는데 물가만 뜨겁게 타오르는 스태그플레이션의 징조가 뚜렷하다.

이탈리아 중앙은행 총재 파네타는 "이란 전쟁 장기화와 공급 차질 위험이 추가 개입의 필요성을 뒷받침한다"고 밝혔고, 시장은 이미 9월 추가 인상 가능성을 가격에 반영하고 있다.

4. BOJ와 연준의 엇갈린 선택 — 글로벌 유동성 지각변동의 진앙

일본은행(BOJ)

BOJ의 6월 16일 회의에서 기준금리를 0.75%에서 1.0%로 인상할 시장 확률이 80~97%에 달한다.

이는 1995년 이후 31년 만의 최고 수준이다.

엔화는 5~6월 내내 157~160엔 사이를 오가며 약세를 이어가고 있고, 일본 기업물가는 5월 전년비 6.1% 급등하며 BOJ의 매파적 전환에 힘을 실어주고 있다.

시장이 주목하는 건 금리 인상 자체보다 그 파급이다.

수십 년간 글로벌 위험자산 팽창의 연료가 되어온 엔 캐리 트레이드 청산 공포가 되살아나고 있다.

기술주·암호화폐 등 위험자산의 변동성 확대로 이어질 수 있는 도화선이다.

미 연준(Fed)

연준은 4월까지 세 차례 연속 기준금리를 3.5~3.75% 범위에서 동결했다.

이 결정은 만장일치가 아니었으며, 8대4 투표로 1992년 10월 이후 처음으로 네 명의 반대가 나왔다.

트럼프 행정부의 금리 인하 압박은 거세지겠지만, 물가가 잡히지 않는 이상 연준의 '강제 동결'은 3분기 내내 이어질 가능성이 높다.

📈 실질금리 마이너스 시대, 금·은의 귀환

금(Gold) — 구매력 방어의 최전선

실질금리 마이너스는 금의 전통적인 매수 신호다.

은행에 돈을 맡겨도 물가만큼 불어나지 않는 시대, 이자를 주지 않는 금의 '보유 비용(기회비용)'이 사실상 사라지기 때문이다.

여기에 ECB의 금리 ��상이 보여주듯 경기 둔화 속 물가만 뛰는 스태그플레이션 공포가 가시화되면, 안전자산으로서 금의 매력은 역사적으로 정점을 향해 간다.

인용

2026년 6월 중순을 ‘가장 위험한 주’로 지목하며, 미국-이란 평화 협정 체결, SpaceX IPO 본격 거래, BOJ 금리 결정(6월 16일), FED 금리 결정 등 4가지 이벤트가 동시에 발생해 시장 변동성이 커질 수 있다고 분석한다.

이란 협정은 유가 충격이 즉시 해소되지 않고 인플레이션이 지속될 가능성, SpaceX IPO 약세는 고평가 기술·AI 주식 시장 흡수력 한계를, BOJ 금리 인상은 엔화 강세로 캐리 트레이드 청산(2024년 8월 사례처럼)을, FED 결정은 Kevin Warsh 의장 하 데이터 중심 정책으로 위험 자산 재가격을 초래할 수 있다고 지적한다.

과거 1980년대 에너지 위기 사례를 들어 시장이 과도하게 안도한 후 현실이 반영되는 패턴을 경고하면서, 팔로워들에게 실시간 업데이트와 자신의 자금 이동 전략을 공유하겠다고 밝히며 알림 설정과 팔로우를 권유한다.

인용

싱가포르가 세계 최대 벙커 연료(선박 연료) 허브인데, 최근 제품 재고가 610만 배럴 급감하며 역사상 두 번째로 큰 감소폭을 기록했다.

차트는 2026년 싱가포르 석유 제품 재고가 급락하는 모습을 보여주며, 벙커 연료 부족 조짐을 나타낸다.

전 세계 무역의 80%가 해운에 의존하기 때문에, 이 현상은 석유 수요와 글로벌 공급망에 중요한 영향을 줄 수 있다.

Bunker fuel (shipping) shortages are emerging.

- Singapore is the largest bunker fuel hub

- And just saw the 2nd biggest product draw in history

Shipping accounts for 80% of global trade, but I guess oil isn't that important anymore.

시장은 ���금 AI와 SPCX IPO에 취해 있습니다.

그리고 매번 위기가 터질 때마다 등장하는 트럼프의 "협상은 잘 진행되고 있다"는 한 줄 트윗이 투자자들을 다시 안심시킵니다.

하지만 정작 시장이 보고 있지 않은 것이 있습니다.

원유 재고입니다.

최근 몇 주 동안 미국 원유 재고는 시장 예상치를 훨씬 뛰어넘는 속도로 감소하고 있습니다. 글로벌 재고 역시 역사적으로 보기 드문 속도로 줄어드는 중입니다.

문제는 많은 투자자들이 "협상 진전"이라는 헤드라인만 보고 있다는 점입니다.

협상이 타결된다고 해서 내일 당장 유조선이 정상 운항하는 것도 아니고, 손상된 공급망이 복구되는 것도 아닙니다.

종이에 적힌 평화 협정과 실제 저장탱크에 채워진 원유 사이에는 수개월의 시간차가 존재합니다.

그런데 재고는 지금 이 순간에도 줄어들고 있습니다.

AI.

SPCX.

협상 기대감.

시장은 이런 스토리에 열광하지만, 에너지 시장은 훨씬 냉정합니다.

재고가 부족해지면 결국 가격이 움직입니다.

그리고 가격이 움직인 뒤에야 시장은 공급 부족을 인정합니다.

지금 시장은 "트럼프의 다음 트윗"에 반응하고 있지만, "다음 EIA 재고 보고서"가 훨씬 중요하다고 생각합니다.

AI가 원유를 만들어내지는 못합니다.

SPCX IPO가 비어가는 저장탱크를 채워주지도 못합니다.

모두가 AI와 우주를 바라보는 동안, 에너지 시장에서는 공급 쇼크의 카운트다운이 진행되고 있습니다.

역사적으로 가장 위험한 순간은 모두가 같은 낙관론을 믿고 있을 때였습니다.

AI 데이터센터 빌드아웃 지연이 AI주에 미치는 악영향

1. Capex는 역대급인데 완공은 못 따라감

JPMorgan: 2027년 목표 데이터센터 용량의 60% 이상이 아직 착공도 안 된 상태임.

Goldman도 향후 1~2년 예정 용량 중 50~60%만 제때 가동될 거라고 전망함.

전력망 인터커넥션 대기만 5년+ 걸리는 지역도 많음.

2. 그래서 FCF는 마이너스로 감

구글은 올해 capex $190B 찍으면서 $85B 증자 + 추가 부채 $55B까지 끌어옴.

오라클도 capex 162% 늘면서 FCF -$23.7B 기록.

둘 다 "AI 투자 발표 = 주가 상승"이 아니라 오히려 발표 후 주가 빠짐 (오라클은 실적 발표일 -8~11%).

3. 밸류에이션 압박

빌드아웃이 늦어질수록 "이거 진짜 되는 거냐" 버블 논쟁 심화 → 고PER AI주(NVDA 등) 멀티플 압축 우려.

Capex 늘릴수록 주가가 빠지는 역설적 반응 나타남.

4. 4대 하이퍼스케일러(MS/구글/아마존/메타)

2025-26 AI 인프라 투자 합산 약 $650B인데, 부채 조달 비중 커지면서 credit spread 확대 + 주주가치 희석 우려 동시에 있음.

5. 실제 중단 사례도 나옴

와이오밍 1.8GW급 데이터센터(구글向, 시공사 Crusoe) 공사가 일시 중단되면서 반도체주 매도세 자극한 케이스 있었음.

결국 프로젝트는 계속 진행되지만 시장은 일단 패닉으로 반응.

6. 섹터별 영향

하이퍼스케일러: capex front-loading → 단기 마진/FCF 압박, earnings miss 리스크

GPU 공급사: 고객사 deployment 늦어지면 주문 지연/취소 리스크

데이터센터 리츠: vacancy율은 1%대로 낮지만 임차 개시 지연되면 매출 인식도 늦어짐

AI Data Center Boom Faces Reality Check: Over 60% of U.S. Capacity Planned for 2027 Still Not Under Construction

More than 60% of U.S. data center capacity targeted for completion by 2027 has yet to begin construction, while an additional 7% of projects are already facing delays, highlighting a growing gap between AI infrastructure announcements and actual buildout progress.

People think the war is over and the deal is done.

As a result, many expect the market to rally aggressively.

However, what we saw yesterday looked more like a liquidity grab than a genuine breakout.

If $BTC can maintain strength above $65,000, a move toward the $68,000–$70,000 range is possible. For now, though, I don't see enough real strength to confirm that scenario. Let's see how the stock market opens and closes today.

This week's Fed meeting and the possibility of further rate hikes from Japan remain key factors that could determine the market's next major move, up or down.

Until proven otherwise, I still view this as a bear market, with the overall trend remaining bearish.

인용

일본 BOJ가 6월 16일 금리를 0.75%에서 1%로 인상할 예정으로, 이는 1995년 이후 31년 만의 최고 수준.

수십 년간 글로벌 시장의 위험 자산 투자를 뒷받침해온 초저금리 일본 자본 시대가 끝나가고 있으며, 엔 캐리 트레이드가 약화되면서 국제 유동성이 줄어들 것이라고 분석.

월스트리트가 AI 호재와 주가 신고점에만 집중하는 가운데 이 중요한 통화정책 변화의 영향을 시장이 제대로 가격에 반영하지 못하고 있다고 경고.

🇯🇵Japan is set to raise interest rates to 1% tomorrow, the highest level in 30 years.

What is my take on this?

For decades, global markets have relied on ultra-cheap Japanese capital to fund risk-taking around the world. That era is slowly coming to an end.

Japan's economy is showing signs of stress, debt-servicing costs are rising, and the carry trade that fueled global liquidity is becoming less attractive.

Yet Wall Street remains focused on AI headlines and record highs, largely ignoring one of the most important shifts in global monetary policy.

The question isn't whether this matters. The question is whether markets are pricing in the consequences.

인용

일본의 전략적 석유비축량(SPR)이 사상 최대 속도로 급속히 소진되고 있음을 지적

차트는 20172025년까지 340~380백만 배럴 ���준을 유지하던 일본 원유 재고가 2026년에 수직으로 하락해 280백만 배럴 아래로 떨어진 모습을 보여줍니다.

이는 중동 전쟁으로 호르무즈 해협 봉쇄로 인한 수입 차질을 메우기 위해 3월부터 시작된 IEA 협력 대규모 방출(약 8천만 배럴) 때문입니다.

인용

BTC 차트에서 FVG(Fair Value Gap)를 위로 채우기 위해 먼저 $68k까지 ���프한 뒤 큰 하락이 올 것이라고 예측한다.

향후 30일 계획: 1. $68k 상승, 2. 소량 매수 구간, 3. 하락 시작, 4. $36k~$43k 바닥 구간 도달.

Michael Saylor의 BTC ���가 매수 힌트를 인용하면서도 새로운 하락 국면이 가까워졌다고 경고.

🚨 JUST MARK MY WORDS:

$BTC WILL FILL FVG ABOVE BEFORE NEXT DROP

Based on that, my plan for next 30 days:

1. Pump to $68k

2. Small accumulation

3. Start of drop

4. Decline to BOTTOM zone ( $36k-$43k )

New downside phase is close - turn on notifs, I'll update

인용

2026년 6월 중순을 ‘가장 위험한 주’로 지목하며, 미국-이란 평화 협정 체결, SpaceX IPO 본격 거래, BOJ 금리 결정(6월 16일), FED 금리 결정 등 4가지 이벤트가 동시에 발생해 시장 변동성이 커질 수 있다고 분석한다.

이란 협정은 유가 충격이 즉시 해소되지 않고 인플레이션이 지속될 가능성, SpaceX IPO 약세는 고평가 기술·AI 주식 시장 흡수력 한계를, BOJ 금리 인상은 엔화 강세로 캐리 트레이드 청산(2024년 8월 사례처럼)을, FED 결정은 Kevin Warsh 의장 하 데이터 중심 정책으로 위험 자산 재가격을 초래할 수 있다고 지적한다.

과거 1980년대 에너지 위기 사례를 들어 시장이 과도하게 안도한 후 현실이 반영되는 패턴을 경고하면서, 팔로워들에게 실시간 업데이트와 자신의 자금 이동 전략을 공유하겠다고 밝히며 알림 설정과 팔로우를 권유한다.

THE MOST DANGEROUS WEEK OF 2026 STARTS NOW

Not one catalyst not even two

Four of them hitting simultaneously

Here's what's coming and why it matters:

1. US-IRAN DEAL

A deal is close. Markets have already priced in the relief

But here's what nobody is talking about:

> Oil supply shocks don't reverse overnight

> Inflation doesn't disappear because a document gets signed

> The same setup played out in the 1980s energy crisis

> Markets celebrated early. Then reality hit

2. SPACEX IPO THE REAL TEST

The listing happened Friday

Next week is when it actually matters

If $SPCX shows any weakness at open, it signals one thing:

> The market cannot absorb a high-valuation IPO at these levels

> That's not just a SpaceX problem

> That's a signal for every tech and AI name in the market

3. BOJ RATE DECISION JUNE 16

A hike is confirmed but the real risk is what comes after

A stronger yen triggers carry trade unwinds

Remember August 2024?

Markets dropped 20% in days before most people understood why

The same mechanism is in place right now.

4. FED RATE DECISION

Powell is expected to pause

But Q4 2026 rate hike odds are quietly climbing

And Kevin Warsh is now in the chair

Does he ease like Trump wants or follow the data?

If he follows the data, risk assets reprice immediately

Four events one week

All pointing in the same direction

This sounds SCARY, but I will keep you updated on everything here.

When I rotate money, I will post my moves here so my FOLLOWERS can SAVE their money.

Follow me and turn NOTIFICATIONS ON, as I will share my strategy soon.

Many will regret not following me earlier...

$BTC IS IN THE FINAL BEAR CYCLE PHASE

Every Bitcoin cycle has the same structure

Bull Cycle - SIX PHASES of accumulation and growth

Bear Cycle - TWO PHASES of pain and losses

We just entered second phase of the bear cycle

This is the moment where most people give up

But Phase 2 has never ended randomly - it has always ended at the same level - MA 350

During the bull cycle, price stays above MA 200 and MA 350 the entire time

During the bear cycle, price drops below both - and doesn't recover until the bottom is in

MA 350 is currently at $47k

That level has marked the bottom of every bear cycle in Bitcoin history

Phase 2 doesn't end because sentiment improves

It ends when the last sellers capitulate at a level nobody wanted to buy

So, yeah

$47k is the last stop before the next bull cycle begins

I called the $BTC crash from $126k before it happened - publicly, on this page

Every local move since then - mapped out here too

The next update is the most important one this cycle - we're approaching the level where the real bottom forms

Follow now to not miss the update - turn on notifications to see it first

Bitcoin's bottom structure is repeating.

2021-2022 setup:

3 lower highs.

Lost support at $30K.

Failed bounce attempt.

Then capitulation to $15K.

2025-2026 setup:

3 lower highs.

Lost support at $77K.

Bounce attempt loading.

Then capitulation to $48-55K.

Same chart. Same structure. Same script.

The bounce is not the bottom.

It's the retest before the real flush.

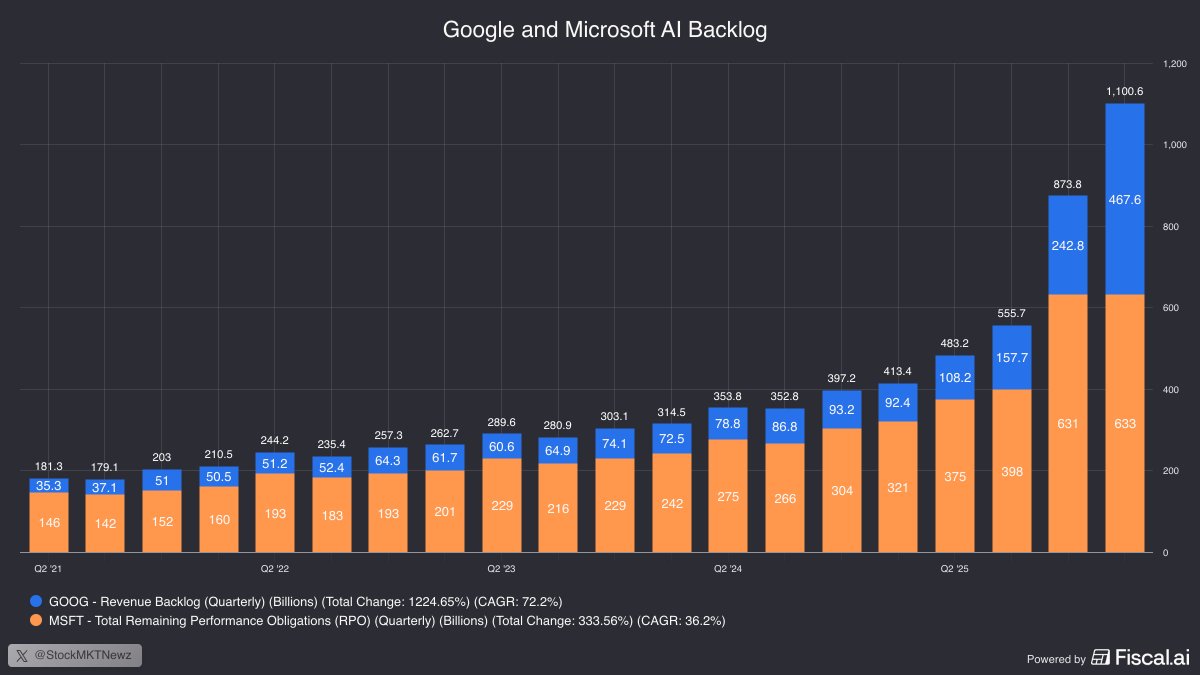

AI 인프라 슈퍼사이클, 백로그, 그리고 투자 리스크

1. 왜 지금 ‘백로그(backlog)’가 중요한가

생성형 AI(GenAI) 이후, 클라우드 대형사들의 수주잔고(Backlog·RPO)가 과거와 다른 속도로 쌓이고 있습니다.

특히 Google Cloud·Microsoft Azure는 AI 인프라의 핵심 공급자라, 이들의 백로그는 향후 AI 인프라 수요의 선행지표에 가깝습니다.

다만 커뮤니티에서 돌아다니는

“Google 백로그 5배, Microsoft 2배, 합산 1조 달러” 같은 숫자는 공식 공시와는 차이가 큰 과장된 추정입니다.

그럼에도 방향성 자체, 즉 AI 관련 장기 계약이 빠르게 늘고 있고 이미 상당한 규모의 미래 매출이 계약으로 묶여 있다는 점은 분명합니다.

2. 백로그 급증의 핵심 요인

① AI 컴퓨트 수요 폭발

- 기업들은 대규모 모델 훈련·추론, AI 에이전트, 데이터 분석을 위해 GPU/TPU 기반 컴퓨팅 자원을 지속적으로 확보해야 합니다.

② 다년 대형 계약 증가

- 대기업·AI 스타트업들이 향후 수년치 AI 인프라를 미리 예약하는 흐름이 뚜렷합니다.

- Microsoft는 상업용 RPO가 빠르게 늘고 있고, 그 안에 OpenAI 등 초대형 AI 고객과의 장기 계약이 포함됩니다.

- Google 역시 Anthropic, 글로벌 대기업들과 수억~수십억 달러 규모의 장기 딜을 확대하며 백로그를 키우고 있습니다.

③ 수요 > 공급: 용량 제약

- GPU, 전력, 데이터센터 공간 모두 단기간에 충분히 늘리기 어렵습니다.

- 두 회사 모두 “수요는 더 높은데 용량(capacity)이 부족해 성장 속도가 제한된다”는 취지의 코멘트를 하고 있으며,

이를 의식한 고객들이 장기 계약으로 컴퓨트 자원을 선점하는 상황입니다.

④ 클라우드 ��대화 + AI 전환 동시 진행

- 많은 기업에서 온프레미스 → 클라우드 이전, 업무 전반에 AI 도입이 동시에 진행되고 있습니다.

- Microsoft 365 Copilot, GitHub Copilot, Google Cloud의 풀스택 AI 패키지는 단순 인프라 이전을 넘어 업무·프로세스 자체를 바꾸는 대형 프로젝트를 만들고 있고,

그 결과 계약 기간과 규모가 함께 커지며 백로그가 빠르게 누적되고 있습니다.

3. 백로그가 말해주는 것

요약하면 백로그 증가는,

1. AI 인프라 수요가 이미 “계약” 단계까지 내려온 실체적 수요이며,

2. 향후 1~3년 매출 가시성이 과거보다 크게 높아졌다는 신호입니다.

다만 백로그 대부분은 1년 이상 장기 계약이고,

통상 백로그의 약 절반이 1~2년 내 매출로 인식되므로,

숫자가 크다고 해서 그 자체가 곧바로 단기 실적·현금흐름으로 이어지는 것은 아닙니다.

4. 투자 ���점 핵심 리스크

① CapEx 폭증 → FCF·마진 압박

- 두 회사 모두 AI 데이터센터·서버·네트워크·전력 인프라에

연간 수십억 달러대 CapEx를 집행·확대 중입니다.

- 이로 인해 향후 감가상각비가 급증하고, 단기적으로 EPS와 FCF이 압박을 받을 가능성이 큽니다.

- 만약 AI 인프라의 수익화(ROI) 속도가 투자 속도를 따라가지 못하면, 시장은 “과잉투자” 가능성을 반영하며 밸류에이션을 재조정할 수 있습니다.

② 백로그 집중도 리스크

- Microsoft의 백로그에는 OpenAI 등 소수 초대형 고객 비중이 상당하다는 시장의 인식이 있습니다(정확한 %는 미공시).

- 특정 고객의 사업 리스크, 파트너십 구조 변화, 경쟁사로의 이전 가능성은 백로그 → 실제 매출·현금화(conversion)에 직접적인 영향을 줄 수 있습니다.

- Google은 고객 구성이 더 분산된 편이지만, Anthropic·대형 엔터프라이즈 등 일부 고객 의존도가 완전히 없다고 보기도 어렵습니다.

③ 공급·실행(execution) 리스크

- 데이터센터 건설 지연, 전력 인허가, GPU/TPU 조달 비용은

이미 컨��런스콜에서 반복 언급되는 현실적 제약입니다.

- CapEx를 크게 늘렸음에도 인프라 가동률(utilization)이 낮게 머물거나, 가격 경쟁으로 단가가 빠르게 떨어지면, 투자 대비 수익성이 기대에 미치지 못할 수 있습니다.

④ 경쟁·규제·거시 리스크

- AWS, Oracle, CoreWeave, 각국 하이퍼스케일러들이 AI 인프라 투자를 공격적으로 확대 중입니다. 커스텀 칩·오픈소스 모델·가격 경쟁이 본격화되면 마진과 점유율이 흔들릴 수 있습니다.

- 경기 둔화 시 기업들이 AI 프로젝트 예산을 축소·연기하면 백로그 취소·지연 가능성이 커집니다.

- 미국·EU의 반독점·AI 규제는 데이터 활용·모델 훈련·플랫폼 지배력에 제약을 줄 수 있으며, 금리 환경이 다시 긴축적으로 변할 경우 대규모 CapEx 부담도 재부각될 수 있습니다.

5. 투자자 체크포인트 & 정리

매력 포인트

- Google·Microsoft의 백로그와 CapEx 계획은 AI 인프라·소프트웨어 수요가 단순 유행을 넘어 구조적으로 형성되고 있음을 보여주는 강력한 ���거입니다.

- 두 회사는 인프라뿐 아니라 생산성 소프트웨어·플랫폼·생태계(Copilot, Gemini 등)를 통해 여러 층위에서 AI 수익화를 시도하고 있습니다.

동시에 감안해야 할 부분

- 2026~2027년은 CapEx 피크 + 백로그 실매출화 속도가 동시에 검증되는 구간으로, 밸류에이션 변동성이 커질 수 있는 시기입니다.

**모니터링해야 할 핵심 지표**

1. 분기별 클라우드·AI 관련 매출 성장률, 경영진 코멘트

2. 백로그(RPO) 증가율과 그 중 단기(12개월 이내) 인식 비중

3. CapEx 규모·가이던스, 영업이익률·FCF 마진 추이

4. 주요 AI 고객(예: OpenAI, Anthropic) 관련 뉴스·파트너십 구조 변화

5. 규제·반독점 이슈 및 경쟁사(특히 AWS)의 전략 변화

Google and Microsoft now have a combined AI backlog of more than $1 Trillion

- Google $GOOGL now has a $467.6 Billion revenue backlog up from $92.4B in the same quarter last year

- Microsoft $MSFT now has a $633B revenue backlog up from $321B in the same quarter last year

AI는 장기 희망이지만, 지금 당장은 인플레이션을 만들고 있다

Kevin Warsh 신임 연준 의장은

AI를 "구조적 디스인플레이션 힘"이라 부르며

금리 인하 근거로 삼겠다고 한다.

하지만 2026년 5월 현재, 데이터는 반대 방향을 가리키고 있다.

📊 숫자가 말하는 현실

미국 데이터센터 전력 수요는

2025년 31GW → 2026년 41GW → 2027년 66GW로

폭증 전망이다 (Goldman Sachs).

이는 2년 만에 2배 이상이다.

건설 자재 부족, 변압기 공급 지연, 전력 구매 계약 가격 급등이

이미 공급 측 인플레이션으로 나타나고 있다.

기업 내부에서는 이른바 '토큰 비용 역설'이 현실화됐다.

토큰 단가는 수십~수백 배 하락했지만,

AI 에이전트가 스스로 반복 실행하는 agentic workflow가 확산되면서 실제 소비량이 10~50배 폭증했다.

결과는 실제 사례가 증명한��.

- Uber는 Claude Code를 5,000명 엔지니어에 도입한 뒤 2026년 연간 AI ���산을 4개월 만에 소진했다.

- Microsoft는 내부 Claude Code 파일럿이 비용 급등으로 통제 불능 상태가 되자, 2025년 12월 시작 후 불과 6개월 만에 라이선스 취소를 결정했다.

같은 기간 미국 AI 소프트웨어 가격은 20~37% 상승했으며,

기업들은 구독 경제에서 사용량 기반 '유틸리티 경제'로 강제 전환되고 있다.

🔄 순환 자금 루프의 숨겨진 위험

빅테크 → AI 스타트업 투자 → 클라우드·칩 재구매 → 빅테크 매출·주가 상승 → 추가 투자로 이어지는 자기 강화 루프가 형성돼 있다.

이 구조는 실제 외부 기업들이 AI 비용을 감당하는 한 유지되지만, 위의 사례처럼 실질 수요가 흔들리면 연쇄 조정이 발생할 수 있다.

닷컴 버블 당시 통신사들의 vendor financing과 유사한 구조라는 지적이 나오는 이유다.

⚖️ Warsh의 기대 vs. 현재 데이터

Warsh 의장은 AI 생산성이 공급을 키워 장기적으로 물가를 잡을 것이라 본다.

하지만 AI 캐펙스 붐이 너무 빠르게 달아오르면서

수요 측 회복력을 유지시키는 효과도 내고 있어,

디스인플레이션 근거가 데이터로 나타나지 않는 반면

단기 인플레이션 시나리오는 이미 수치로 확인되는 상황이다.

Fed 이사 Michael Barr는 "AI 붐이 금리 인하의 이유가 될 것 같지 않다"고 직접 반박했으며, FOMC 내 다수도 금리 동결 또는 인상 방향으로 기울고 있다.

💡 한 줄 요약

"모든 것이 AI 덕에 싸진다"는 낙관론은 아직 데이터로 증명되지 않았다.

현실은 인프라 비용 + 사용량 폭증 + 순환 루프 취약성이라는

삼중 압력이 먼저 작동하고 있다.

AI의 장기 잠재력을 믿더라도, 2026~2027년은 비용-편익을 냉정히 따지는 시기다.

데이터 출처: Goldman Sachs, Fortune, The Verge, Axios, Charles Schwab (2026년 5월 기준)

시장은 지금 AI와 SPCX IPO에 취해 있습니다.

그리고 매번 위기가 터질 때마다 등장하는 트럼프의 "협상은 잘 진행되고 있다"는 한 줄 트윗이 투자자들을 다시 안심시킵니다.

하지만 정작 시장이 보고 있지 않은 것이 있습니다.

원유 재고입니다.

최근 몇 주 동안 미국 원유 재고는 시장 예상치를 훨씬 뛰어넘는 속도로 감소하고 있습니다. 글로벌 재고 역시 역사적으로 보기 드문 속도로 줄어드는 중입니다.

문제는 많은 투자자들이 "협상 진전"이라는 헤드라인만 보고 있다는 점입니다.

협상이 타결된다고 해서 내일 당장 유조선이 정상 운항하는 것도 아니고, 손상된 공급망이 복구되는 것도 아닙니다.

종이에 적힌 평화 협정과 실제 저장탱크에 채워진 원유 사이에는 수개월의 시간차가 존재합니다.

그런데 재고는 지금 이 순간에도 줄어들고 있습니다.

AI.

SPCX.

협상 기대감.

시장은 이런 스토리에 열광하지만, 에너지 시장은 훨씬 냉정합니다.

재고가 부족해지면 결국 가격이 움직입니다.

그리고 가격이 움직인 뒤에야 시장은 공급 부족을 인정합니다.

지금 시장은 "트럼프의 다음 트윗"에 반응하고 있지만, "다음 EIA 재고 보고서"가 훨씬 중요하다고 생각합니다.

AI가 원유를 만들어내지는 못합니다.

SPCX IPO가 비어가는 저장탱크를 채워주지도 못합니다.

모두가 AI와 우주를 바라보는 동안, 에너지 시장에서는 공급 쇼크의 카운트다운이 진행되고 있습니다.

역사적으로 가장 위험한 순간은 모두가 같은 낙관론을 믿고 있을 때였습니다.

미국 이란 종전 = SELL THE NEWS

공급 숏티지 가격을 반영할 차례이기 때문에

- 글로벌 공급망은 석유, 가스, 비료, 금속 등 전반에 걸쳐

산산조각 났다.

이 혼란은 풀리는 데 몇 달이 걸릴 것이며,

어떤 빠른 정책 조치도 이를 막을 수 없다.

사실 종전이든 다시 전쟁하든 "하락"만이 남았다.

단, 매매 타이밍은 알 수가 없어서 그게 가장 큰 문제다.

전 세계 공급 부족을 우려하는 뉴스

현재 월가와 에너지 전문 매체는

협상 타결 소식에 가려진 진짜 위기(재고 고갈)"를 집중 주목

1. CNN Business (6. 12.)

오클라호마 쿠싱의 탱크들이 바닥을 드러내고 있다.

오일 시장이 임계점(Tipping Point)에 직면했다.

미국석유협회(API) CEO Mike Sommers는 인터뷰에서

"과거 2008년, 2022년 유가 폭등 직전과 같은 재고 수준에 도달했다. 우리는 지금 강력한 경고음을 울리고 있다"고 밝힘.

2. ExonMobil 수석 부사장 닐 채프먼 (뉴욕 콘퍼런스)

유례없는 재고 고갈이 한���점에 도달했다.

이 임계점을 넘어서는 순간 유가는 걷잡을 수 없이 치솟을 것.

3. Wood Mackenzie 정유 부문 책임자 앨런 겔더

만약 중동 공급망 정상화가 지연되고 현 재고 고갈 위기가 연말까지 지속된다면, 유가는 배럴당 $200 수준에 근접할 수 있으며, 결국 높은 가격이 수요를 강제로 파괴(Demand Destruction)하는 방식으로 시장이 재편될 것.

Some fantastic sleuthing into oil prices by @FoFtyTrader

this weekend!

We seem to agree this current oil pullback will precede shortages + a massive oil price spike of $150 - $200 in 2027.

People forget the same thing happened in 2008 when oil ran to $147 a barrel in 12 months.

드디어 미국 내 실제 '숏티지(Shortage)' 현상에 대한 분석글이 등장하고 있다.

"미국 내 원유와 제품유(디젤·가솔린) 재고가 마비 직전의 임계점에 도달해, 심각한 경고등이 켜진 상태"

1. 쿠싱 재고의 한계 도달

Wood Mackenzie의 6월 12일 긴급 보고서에 따르면,

쿠싱 재고는 현재 2,164만 배럴로 가동 최소 하한선(Operational Floor, 전체 용량의 26.7%)인 약 1,900만~2,000만 배럴까지 고작 150만~200만 배럴 남은 상태.

Wood Mackenzie는 "현재 감소 속도라면 1~2주 내에 바닥(Floor)에 도달할 것"이라고 강력히 경고.

2. 디젤·가솔린 공급 압박

호르무즈 봉쇄 여파로 전 세계가 미국산 원유를 대체재로 다급하게 수입해 가면서, 쿠싱뿐만 아니라 미국 걸프만 상업 재고도 동반 급감.

특히 미국 내 디젤 재고는 2003년 이후 최저 수준으로 떨어졌고, 가솔린 재고 역시 전년 대비 5% 이상 하락하여 물류·정제 마비 우려가 확산 중.

People can make up numbers, pretend to sign 56 peace deals and trade on whatever post they want, but this is how the reality looks like. Just look at the picture of the nearly empty crude oil tanks in Cushing, a more and more common sight in many places around the world.

Hey, I absolutely love this. Reading your words gave me goosebumps.

You’ve always had this beautiful, unshakeable sense of who you are, and it’s honestly one of the things I admire most about you. In a world where everyone is so busy trying to fit into boxes or living for the approval of strangers, you choose to just be.

To your parents, you’re their pride; to some envious minds out there, you might be the villain—but to me, you are simply my favorite person to navigate this chaotic life with. Never change that fierce, free spirit of yours. Keep riding that evening breeze, living by your own rules, and being your own hero.

No matter how many roles you have to play for the world, remember that with me, you can always just step off the stage and be completely yourself. I’ve got your back, always.