Home

Language

English

Türkçe

Bahasa Indonesia

About

Privacy Policy

Terms of Service

Pricing

Sign In

Download All

Share

Tradecraft

@TradecraftTeam

Trading intelligence for Thai traders. 📊 Market insights ⚡ Execution data 🛠 Tools traders actually use No hype. Just evidence.

Joined February 2026

17

Following

88

Followers

96

Posts

Pinned Tweet

Tradecraft

@TradecraftTeam

4 days ago

ผมชอบเก็บข้อมูลมากกว่าทำนาย ชอบตั้งคำถามมากกว่าฟันธง และมักสนใจสิ่งที่อยู่หลังตัวเลข มากกว่าตัวเลขเอง ที่นี่ผมจะบันทึกสิ่งที่กำลังสังเกตในตลาด ทั้งทอง, BTC, หุ้น, Macro รวมถึงไอเดีย เครื่องมือ และ Data Project ที่กำลังลองสร้าง ไม่ได้มี Signal ไม่ได้มีสูตรลับ แค่พยายามมองอะไรให้ลึกกว่า Headline อีกหนึ่งชั้น ถ้าคุณชอบอะไรประมาณนั้น น่าจะคุยกันรู้เรื่อง

See More

Tradecraft

@TradecraftTeam

about 1 hour ago

ลงได้ครับ แต่ต้องระวังเรื่องการตรวจจับจาก ai ของ grok ซึ่งจริงๆ ai ของ grok มันฉลาดถึงขนาดตรวจจับพื้นที่ผิวหนังเมื่อเทียบกับสัดส่วนของรูปภาพทั้งหมด หรือแม้กระทั่งท่าทางการโพสรูป มันยังรู้ว่าเรา intention อะไร แต่ถ้าเผลอลงไปแบบไม่แน่ใจว่า บช.จะโดนจัด cluster ใหม่รึเปล่า อันนี้ก็ไม่น่าห่วง ถ้าเผลอลงแค่ไม่กี่รูป เพราะดูจาก score ของ บช.นี้คร่าวๆ น่าจะสูงอยู่ ลองลงให้ algorithm มันงงเล่นๆก็ได้ครับ 🤭

See More

TradecraftTeam

retweeted

Tradecraft

@TradecraftTeam

about 6 hours ago

เริ่มต้นด้วยเงิน 1,000 บาท/เดือน คือก้าวแรกที่ดีที่สุดครับ สำหรับมือใหม่ที่ยังไม่มีความรู้เรื่องการเงิน แนะนำให้ตัดช้อยส์หุ้นไทยออกไปก่อน และหลีกเลี่ยง "หุ้นปันผล" ในช่วงเริ่มต้น ด้วยเหตุผลทางภาษีและตัวเลขสถิติดังนี้ครับ 1. ไทย vs สหรัฐฯ (มองเกมยาว 10-20 ปี) - หุ้นไทย: มีปัญหาเชิงโครงสร้าง สังคมสูงวัย และขาดบริษัทเทคโนโลยีขนาดใหญ่ที่จะเติบโตในอนาคต - หุ้นสหรัฐฯ (ผ่านดัชนี S&P 500): คือการลงทุนในบริษัทที่ทรงอิทธิพลที่สุดในโลก 500 บริษัท โอกาสเติบโตระยะยาวสูงกว่ามาก 2. ทำไมมือใหม่ไม่ควรเน้น "หุ้นปันผล" (หลุมพราง Tax Drag) - หลายคนคิดว่าปันผลคือเงินฟรี แต่ในโลกการเงิน ทุกครั้งที่กองทุนจ่ายปันผลออกมา คุณจะโดนหักภาษี ณ ที่จ่ายทันที 10% (แถมยังมีภาษีฝั่งต่างประเทศซ้ำซ้อนอีก) - เงินส่วนที่โดนหักภาษีไปนี้ จะไม่ได้กลับไปทบต้น ทำให้อำนาจของดอกเบี้ยทบต้น (Compounding Effect) ในระยะยาวลดลงอย่างมหาศาล เรียกว่าเกิด Tax Drag หรือภาษีกัดกินผลตอบแทน 3. ทางเลือกที่ดีที่สุดสำหรับงบ 1,000 บาท - แนะนำให้ลงทุนใน "กองทุนรวมดัชนี S&P 500 ชนิดสะสมมูลค่า" (ตัวย่อลงท้ายด้วย -A หรือ Accumulating) - กองทุนประเภทนี้ เมื่อได้เงินปันผลจากหุ้นในสหรัฐฯ มา เขาจะไม่จ่ายออกมาให้คุณโดนหักภาษี แต่จะนำเงินนั้นไป "ซื้อหุ้นทบต้น" ให้คุณโดยอัตโนมัติทันทีในกองทุน - ที่สำคัญที่สุดตามกฎหมายไทย: กำไรจากส่วนต่างมูลค่า (Capital Gains) ของกองทุนรวมในไทย ได้รับการยกเว้นภาษี 100% ทำให้พอร์ตของคุณเติบโตได้เต็มเม็ดเต็มหน่วย ไม่มีภาษีรั่วไหล สรุปคำแนะนำสำหรับผู้เริ่ม DCA มือใหม่: เปิดบัญชีกองทุนรวมทั่วไป แล้วตั้งระบบ DCA เดือนละ 1,000 บาทอัตโนมัติในกองทุนรวมดัชนี S&P 500 ชนิดสะสมมูลค่า (เช่น SCBS&P500-A หรือกองทุนใกล้เคียงที่มีค่าธรรมเนียมต่ำ) ปล่อยให้ระบบทำงานไปยาวๆ โดยไม่ต้องเฝ้าจอ นั่นคือวิธีที่ตัด Noise และมีประสิทธิภาพที่สุดสำหรับผู้เริ่มต้นครับ Happy investing นะครับ 😀

See More

Tradecraft

@TradecraftTeam

about 6 hours ago

[5/5] บทเรียนจากมุมมองนักลงทุน: ตลาดที่ Efficient คือตลาดที่ยากจะสร้าง Alpha ได้อย่างสม่ำเสมอ TikTok ในปี 2026 คือตลาดที่ Efficient ระดับสูงแล้ว Creator ที่ยังอยู่รอดได้ไม่ใช่คนที่ทำคลิปดีที่สุด แต่คือคนที่เข้าใจว่า Attention คือ Asset ที่ต้องบริหาร ไม่ใช่แค่ขอทาน ถ้าจะเล่น TikTok เพื่อสร้าง Brand ในระยะยาว อย่าวัดผลด้วย Viral วัดด้วย Compounding Reach ต่างหาก

See More

Tradecraft

@TradecraftTeam

about 6 hours ago

[1/5] ทำไมการเป็น TikTok Creator ในวันนี้ ถึงไม่ต่างจากการเป็น "หมาล่าเนื้อ" ที่ต้องซื้อหวยทุกวันในตลาดที่มีลบ EV? ในมุมของ Quantitative Analysis อัลกอริทึมของ TikTok ไม่ได้ถูกออกแบบมาเพื่อ "คุณภาพของงานสร้าง" แต่ถูกออกแบบมาเพื่อ "รีดสกัดสภาพคล่องของความสนใจ" (Attention Liquidity) ให้มีประสิทธิภาพสูงสุดในระดับมิลลิวินาที นี่คือโครงสร้างทางคณิตศาสตร์เบื้องหลังสมการนี้ที่เราต้องเข้าใจก่อนจะเอาตัวไปแลก

See More

Tradecraft

@TradecraftTeam

about 6 hours ago

[4/5] ในมุมมองบริหารความเสี่ยง คอนเทนต์ที่มีการกระจายตัวแบบ Power-Law (ความสำเร็จ 1% แบกรับความล้มเหลวอีก 99%) การพึ่งพาเฉพาะยอด Viral บนแพลตฟอร์มอื่นจึงเป็นเกมที่มี Expected Value ติดลบ (Negative EV) ในระยะยาวสำหรับธุรกิจ หนทางรอดของ Creator และแบรนด์ในยุคนี้ ไม่ใช่การวิ่งตามหาความ Viral แบบหมาล่าเนื้อ แต่คือการ "แปลงสภาพคล่อง" (Convert Liquidity) เปลี่ยนความสนใจที่เช่าเขามาบน TikTok ให้กลายเป็นสินทรัพย์ของตัวเอง (Owned Assets) เช่น Email Lists, Private Communities หรือ Proprietary Data

See More

Tradecraft

@TradecraftTeam

about 6 hours ago

CLlCX virtual bank เปิดให้ดาวน์โหลดแล้ว ธนาคารที่เราสามารถกำหนดเลข บช.เองได้ เลขบช. ใครสวยแค่ไหน เอามาโชว์กันหน่อยครับ ของผมเป็นอันนี้

Tradecraft

@TradecraftTeam

about 24 hours ago

เห็นหลายคนพูดถึง CLICX ที่กำลังจะเปิดให้โหลดแอปวันที่ 19 มิ.ย. ส่วนใหญ่พูดถึงดอกเบี้ย 4% แต่สิ่งที่ผมสะดุดมากกว่าคือ “เลขบัญชีเลือกเอง” ฟังดูเป็นเรื่องเล็กแต่ยิ่งคิดยิ่งน่าสนใจ เพราะที่ผ่านมา เราแทบไม่เคยมีสิทธิ์เลือกอะไรเกี่ยวกับบัญชีธนาคารเลย เปิดบัญชี -> รับเลข -> แล้วก็ใช้ต่อ แต่วันนี้ธนาคารกลับเอาเรื่องนี้มาเป็นจุดขาย มันทำให้ผมรู้สึกว่า การแข่งขันรอบใหม่ของธนาคารอาจไม่ได้อยู่ที่ใครมีสาขามากกว่า หรือใครให้ดอกเบี้ยสูงกว่า แต่อยู่ที่ใครเข้าใจพฤติกรรมของผู้ใช้มากกว่าดอกเบี้ย 4% อาจดึงคนให้ลองโหลดแอป แต่ผมแอบสงสัยว่า สิ่งที่จะทำให้คนอยู่ต่ออาจเป็นเรื่องอื่นมากกว่านั้น

See More

Tradecraft

@TradecraftTeam

about 23 hours ago

@SrsRctp

ขอบคุณมากเลยครับ

Tradecraft

@TradecraftTeam

1 day ago

Tax Trap: กับดักภาษีกองทุน S&P 500 ที่คนไทยชอบตกม้าตาย หลายคนลงทุนในกองทุน S&P 500 ของไทยแล้วเลือกแบบมีปันผลเพราะชอบเห็นเงินสดไหลเข้าบัญชี แต่รู้ไหมว่าในทางภาษี คุณอาจกำลังทำเงินรั่วไหลโดยไม่จำเป็น สรุปข้อเท็จจริงเรื่องภาษีกองทุนรวมฉบับเข้าใจง่ายที่สุด: 1. กองสะสมมูลค่า (Accumulating / ไม่จ่ายปันผล) - กำไรจากส่วนต่างราคา (Capital Gains) ได้รับการยกเว้นภาษีบุคคลธรรมดา 100% ตามกฎกระทรวงฉบับที่ 192 (พ.ศ. 2527) - กองทุนจะเอาเงินปันผลไปลงทุนทบต้นให้ทันที เงินโตไวสุดๆ ไม่มีภาษีมาขัดจังหวะ (Zero Tax Drag) 2. กองมีปันผล (Dividend) - ทุกครั้งที่จ่ายปันผล จะโดนหักภาษี ณ ที่จ่ายทันที 10% - ที่สำคัญคือ ปันผลกองทุนรวมถือเป็นเงินได้ตามมาตรา 40(8) ไม่ใช่หุ้นสามัญที่เป็น 40(4)(b) ทำให้หมดสิทธิ์ได้เครดิตภาษีเงินปันผลตามมาตรา 47 ทวิ โดยสิ้นเชิง แล้วปันผลที่โดนหักไป 10% ขอคืนภาษีได้ไหม? - ขอคืนได้: เฉพาะคนที่มีฐานภาษีส่วนบุคคลต่ำกว่า 10% เท่านั้น (คือฐาน 0% หรือ 5%) ถ้ายื่นรวมจะได้ภาษี 10% นั้นคืนมา - ห้ามยื่นรวมเด็ดขาด: ถ้าฐานภาษีของคุณตั้งแต่ 10% ขึ้นไป (เช่น 15%, 20%, 30%) เพราะการยื่นรวมจะทำให้คุณต้องเสียภาษีเพิ่มตามฐานจริงที่สูงกว่า ให้เลือกใช้สิทธิ์ Final Tax ยอมโดนหัก 10% แล้วจบไป สรุปทางเลือกที่ดีที่สุด: ถ้าไม่อยากเสียภาษีซ้ำซ้อน และต้องการให้เงินทำงานเต็มเม็ดเต็มหน่วยที่สุด หลีกเลี่ยงกองมีปันผลแล้วหันมาซบอกกองสะสมมูลค่าแทน เงินโตยาวๆ แบบไม่ต้องปวดหัวเรื่องภาษี

See More

Tradecraft

@TradecraftTeam

about 23 hours ago

อัพเดทเพิ่มเติมนะครับ

Rats

@SrsRctp

1 day ago

@TradecraftTeam

ฝากแก้ไขความถูกต้องด้วยครับ เมื่อก่อนเงินปันผลจากกองทุนรวมเป็น 40(8) แต่สรรพากรเปลี่ยนเป็น 40(4) หลายปีแล้วนะครับ ผลคือทำให้เราขอคืนภาษีเงินปันผลจากหุ้นได้น้อยลงด้วยเพราะหุ้นส่วนใหญ่เสียภาษีเรท 20% เวลายื่น 40(4) ต้องยื่นทั้งหมด เลือกยื่นเฉพาะบางรายการไม่ได้

Tradecraft

@TradecraftTeam

about 24 hours ago

เห็นหลายคนพูดถึง CLICX ที่กำลังจะเปิดให้โหลดแอปวันที่ 19 มิ.ย. ส่วนใหญ่พูดถึงดอกเบี้ย 4% แต่สิ่งที่ผมสะดุดมากกว่าคือ “เลขบัญชีเลือกเอง” ฟังดูเป็นเรื่องเล็กแต่ยิ่งคิดยิ่งน่าสนใจ เพราะที่ผ่านมา เราแทบไม่เคยมีสิทธิ์เลือกอะไรเกี่ยวกับบัญชีธนาคารเลย เปิดบัญชี -> รับเลข -> แล้วก็ใช้ต่อ แต่วันนี้ธนาคารกลับเอาเรื่องนี้มาเป็นจุดขาย มันทำให้ผมรู้สึกว่า การแข่งขันรอบใหม่ของธนาคารอาจไม่ได้อยู่ที่ใครมีสาขามากกว่า หรือใครให้ดอกเบี้ยสูงกว่า แต่อยู่ที่ใครเข้าใจพฤติกรรมของผู้ใช้มากกว่าดอกเบี้ย 4% อาจดึงคนให้ลองโหลดแอป แต่ผมแอบสงสัยว่า สิ่งที่จะทำให้คนอยู่ต่ออาจเป็นเรื่องอื่นมากกว่านั้น

See More

Tradecraft

@TradecraftTeam

1 day ago

ข้อมูลล่าสุดวันที่ 18 มิถุนายนจาก Thailand Business News ชี้ว่า "ต้นทุนนำเข้าพลังงาน" ที่สูงขึ้น กำลังเป็นตัวการหลักที่กดดันให้ค่าเงินบาทอ่อนค่าและผันผวนหนักในคู่ USD/THB ถ้าอธิบายให้เข้าใจง่ายๆ ประเทศเราต้องควักเงินบาทไปแลกเป็นดอลลาร์เพื่อจ่ายค่าน้ำมันและพลังงานแพงขึ้นเรื่อยๆ พอความต้องการดอลลาร์พุ่งสูงขึ้น เงินบาทก็เลยโดนฉุดให้อ่อนค่าและสวิงไปมาตามราคาน้ำมันโลกแบบเลี่ยงไม่ได้ ในมุมมองของ Tradecraft สภาวะตลาดที่แกว่งแรงแบบนี้ไม่ใช่เรื่องชั่วคราว แต่คือการเปลี่ยนผ่านของสภาวะตลาด (Regime Shift) ใครที่ปล่อยพอร์ตเปิดโล่งโดยไม่ทำ Hedging หรือป้องกันความเสี่ยงไว้เลย มีโอกาสขาดทุนจากอัตราแลกเปลี่ยนได้ง่ายมากๆ ทางรอดเดียวในตลาดแบบนี้คือต้องใช้โมเดลคณิตศาสตร์ที่ปรับเปลี่ยนตามค่าความผันผวน (Volatility-adjusted risk control) เพื่อคุมความเสี่ยงให้อยู่หมัด ธุรกิจหรือพอร์ตของใครกำลังโดนผลกระทบจากค่าเงินบาทช่วงนี้บ้าง? ลองมาแชร์กันหน่อยครับ

See More

Tradecraft

@TradecraftTeam

1 day ago

ทำไม Indicator ยอดฮิต (EMA, RSI, MACD) ถึงชอบหักหลังคุณ? เคยไหม? ซื้อตาม RSI Oversold ปุ๊บ ดิ่งลงเหวทันที หรือตั้งใจซื้อตอนเส้น EMA ตัดกัน (Golden Cross) แต่พอเข้าซื้อเสร็จ ตลาดดันกลับตัวกลายเป็นดอย เพจไลฟ์โค้ชทั่วไปอาจจะบอกว่า "คุณวินัยไม่ดี" หรือ "เลือกค่า Parameter ไม่เหมาะกับตัวเลข" แต่ในมุมของคณิตศาสตร์และควอนท์ (Quantitative Analysis) ความจริงมันง่ายกว่านั้นเยอะครับ: "คุณกำลังพยายามใช้เครื่องมือผิดประเภทกับสภาพตลาดที่เปลี่ยนไป" นี่คือ 3 เหตุผลทางสถิติที่ว่าทำไมระบบเทรดแบบใช้ Indicator ทั่วไปถึงทำงานพลาดบ่อย: 1. ทุก Indicator คือ "อดีตที่ถูกทำให้เนียน" (Mathematical Smoothing) ไม่ว่าจะเป็น EMA, RSI หรือ MACD ทั้งหมดคำนวณมาจาก "ราคาปิดในอดีต" (Historical Close Prices) แล้วเอามาเกลี่ยให้เนียนขึ้น ในทางคณิตศาสตร์ ยิ่งคุณเกลี่ยกราฟให้เนียนเท่าไหร่ "ความช้า" (Lag) ก็จะยิ่งเพิ่มขึ้นเท่านั้น เครื่องมือพวกนี้จึงบอกได้แค่ "อดีต" แต่ไม่ได้ออกแบบมาเพื่อทำนาย "อนาคต" 2. ปัญหาการเปลี่ยนภาวะตลาด (Regime Shift) ตลาดการเงินมี 2 สภาวะหลักๆ: - Trend (มีทิศทางชัดเจน) - Mean-Reversion (วิ่งออกข้างในกรอบแคบ) ปัญหาคือ เครื่องมืออย่าง EMA จะทำงานได้ดีมากในตลาดมีเทรนด์ แต่จะ "ขาดทุนยับ" ในตลาดไซด์เวย์ ส่วน RSI จะทำงานได้ดีในตลาดไซด์เวย์ แต่จะ "โดนลากจนพอร์ตระเบิด" เวลาเจอตลาดเป็นเทรนด์แรงๆ การเปิด Indicator ทิ้งไว้เฉยๆ โดยไม่คำนวณสภาวะตลาดก่อน จึงเท่ากับการโยนหัวก้อย 3. ปัญหา Overfitting (การปรับแต่งเข้าข้างตัวเอง) เทรดเดอร์หลายคนพยายามหา "สูตรวิเศษ" เช่น ปรับ RSI จาก 14 วัน เป็น 9 วัน หรือปรับเส้น EMA เพื่อให้เข้ากับกราฟในอดีตได้เป๊ะที่สุด โดยหารู้ไม่ว่าในทางสถิติ นั่นคือการ Overfit หรือการปรับโมเดลให้เข้ากับข้อมูลเก่า แต่พอนำไปใช้จริง (Out-of-sample) ระบบก็มักจะพังทลายทันที สรุป: Indicator ไม่ได้ผิด แต่มันคือผลลัพธ์ของคณิตศาสตร์พื้นฐานที่รายงานสิ่งที่เกิดขึ้นไปแล้ว ก่อนจะเปิด Indicator ตัวไหนใช้ สิ่งแรกที่ต้องทำไม่ใช่การมองหา "จุดตัด" แต่คือการใช้สถิติประเมินความผันผวน (Volatility) และโครงสร้างตลาด (Market Structure) เพื่อจำแนกสภาวะตลาด (Market Regime) ให้ขาดก่อน หยุดตามหาเครื่องมือศักดิ์สิทธิ์ แล้วหันมาเข้าใจคณิตศาสตร์เบื้องหลังสภาวะตลาดจริงกันดีกว่าครับ #Tradecraft #TechnicalAnalysis #SystematicTrading #QuantitativeAnalysis

See More

Tradecraft

@TradecraftTeam

1 day ago

@nichakk18

อธิบายเพิ่มเติมตามนี้ให้นะครับ 😃

Tradecraft

@TradecraftTeam

1 day ago

Tax Trap: กับดักภาษีกองทุน S&P 500 ที่คนไทยชอบตกม้าตาย หลายคนลงทุนในกองทุน S&P 500 ของไทยแล้วเลือกแบบมีปันผลเพราะชอบเห็นเงินสดไหลเข้าบัญชี แต่รู้ไหมว่าในทางภาษี คุณอาจกำลังทำเงินรั่วไหลโดยไม่จำเป็น สรุปข้อเท็จจริงเรื่องภาษีกองทุนรวมฉบับเข้าใจง่ายที่สุด: 1. กองสะสมมูลค่า (Accumulating / ไม่จ่ายปันผล) - กำไรจากส่วนต่างราคา (Capital Gains) ได้รับการยกเว้นภาษีบุคคลธรรมดา 100% ตามกฎกระทรวงฉบับที่ 192 (พ.ศ. 2527) - กองทุนจะเอาเงินปันผลไปลงทุนทบต้นให้ทันที เงินโตไวสุดๆ ไม่มีภาษีมาขัดจังหวะ (Zero Tax Drag) 2. กองมีปันผล (Dividend) - ทุกครั้งที่จ่ายปันผล จะโดนหักภาษี ณ ที่จ่ายทันที 10% - ที่สำคัญคือ ปันผลกองทุนรวมถือเป็นเงินได้ตามมาตรา 40(8) ไม่ใช่หุ้นสามัญที่เป็น 40(4)(b) ทำให้หมดสิทธิ์ได้เครดิตภาษีเงินปันผลตามมาตรา 47 ทวิ โดยสิ้นเชิง แล้วปันผลที่โดนหักไป 10% ขอคืนภาษีได้ไหม? - ขอคืนได้: เฉพาะคนที่มีฐานภาษีส่วนบุคคลต่ำกว่า 10% เท่านั้น (คือฐาน 0% หรือ 5%) ถ้ายื่นรวมจะได้ภาษี 10% นั้นคืนมา - ห้ามยื่นรวมเด็ดขาด: ถ้าฐานภาษีของคุณตั้งแต่ 10% ขึ้นไป (เช่น 15%, 20%, 30%) เพราะการยื่นรวมจะทำให้คุณต้องเสียภาษีเพิ่มตามฐานจริงที่สูงกว่า ให้เลือกใช้สิทธิ์ Final Tax ยอมโดนหัก 10% แล้วจบไป สรุปทางเลือกที่ดีที่สุด: ถ้าไม่อยากเสียภาษีซ้ำซ้อน และต้องการให้เงินทำงานเต็มเม็ดเต็มหน่วยที่สุด หลีกเลี่ยงกองมีปันผลแล้วหันมาซบอกกองสะสมมูลค่าแทน เงินโตยาวๆ แบบไม่ต้องปวดหัวเรื่องภาษี

See More

Tradecraft

@TradecraftTeam

1 day ago

Apple กำลังจะขึ้นราคาสินค้า แต่สิ่งที่ผมกำลังมองไม่ใช่เรื่องต้นทุนชิป แต่อยู่ที่ว่า Apple ยังกล้าขึ้นราคาในจังหวะแบบนี้เพราะไม่ใช่ทุกบริษัทที่จะทำได้ เวลาต้นทุนสูงขึ้น บริษัทส่วนใหญ่มี 2 ทางเลือก - รับต้นทุนไว้เอง - ส่งต่อให้ลูกค้า แต่การส่งต่อได้หรือไม่ได้ สุดท้ายอาจไม่ได้ขึ้นอยู่กับต้นทุน แต่อยู่ที่ว่าลูกค้ามองสินค้านั้น “จำเป็น” แค่ไหน ข่าวนี้อาจกำลังบอกอะไรเกี่ยวกับอำนาจของแบรนด์ มากกว่ากำลังบอกเรื่องราคาชิป

See More

ลงทุนแมน

@longtunman

1 day ago

Apple เตรียมขึ้นราคาสินค้าทุกชนิด เนื่องจากปัญหาการขาดแคลนชิปหน่วยความจำ ทำต้นทุนพุ่งสูงขึ้น ทิม คุก ได้ให้สัมภาษณ์พิเศษกับ The Wall Street Journal ว่า Apple มีแผนจะปรับขึ้นราคาสินค้าของบริษัท เพื่อชดเชยต้นทุนที่เพิ่มขึ้นอย่างมาก ของชิปหน่วยความจำ (Memory) และชิปจัดเก็บข้อมูล (Storage) “น่าเสียดายที่การขึ้นราคาเป็นสิ่งที่หลีกเลี่ยงไม่ได้“ เขากล่าวว่า “เรากำลังพยายามอย่างเต็มที่เพื่อลดผลกระทบจากการปรับขึ้นต้นทุนครั้งใหญ่ที่ถูกส่งต่อมายังเรา และเราพยายามปกป้องลูกค้าของเรา จากการขึ้นราคาเหล่านี้มาโดยตลอด แต่สถานการณ์ในปัจจุบันไม่สามารถทำเช่นนั้นต่อไปได้แล้ว“ ทั้งนี้ ราคาหุ้น Apple ปิดตลาด ด้วยการลดลง -1.1% ที่มา : https://t.co/YLmtFHcBTg

See More

Tradecraft

@TradecraftTeam

2 days ago

@SKDstyle

ยินดีครับ 😀

Tradecraft

@TradecraftTeam

2 days ago

วันนี้เห็นหลายคนพูดถึงเงินปันผลที่ได้รับจากกองทุนรวม S&P500 ผมเลยนึกถึงเรื่องนึงที่มีผลต่อผลตอบแทนปลายทาง สำหรับผู้ลงทุนไทยที่ต้องการจัดพอร์ตในสินทรัพย์ระดับโลกอย่าง S&P 500 หรือ Global Equities การเลือก Structure ของยานพาหนะในการลงทุน (Investment Vehicle) มีผลต่อผลตอบแทนสุทธิ (Net Return) มากกว่าความพยายามในการจับจังหวะตลาด (Market Timing) อยู่พอสมควรนะครับ จากการจำลองสถานการณ์เชิงปริมาณเพื่อเปรียบเทียบระหว่างการลงทุนตรงในต่างประเทศ (Direct Foreign Investment) กับการใช้กองทุนรวมในไทย (Domestic Feeder Fund Wrapper) มีประเด็นสำคัญทางภาษีและตัวเลขที่ต้องนำคำนวณในแบบจำลองดังนี้: 1. Capital Gains Tax Exemption (TH) ภายใต้กฎกระทรวง ฉบับที่ 192 (พ.ศ. 2536) ออกตามความในประมวลรัษฎากร กำหนดให้เงินได้ส่วนเกินทุน (Capital Gains) จากการไถ่ถอนหน่วยลงทุนของกองทุนรวมในประเทศสำหรับบุคคลธรรมดา ได้รับการยกเว้นภาษีเงินได้บุคคลธรรมดา 100% ซึ่งต่างจากการนำเข้ากำไรจากการลงทุนตรงในต่างประเทศที่ต้องนำมารวมคำนวณภาษีเงินได้บุคคลธรรมดาตามอัตราก้าวหน้า (สูงสุด 35%) 2. The Management Fee vs. Tax Drag Trade-off แม้ว่ากองทุนรวมในประเทศจะมีค่าธรรมเนียมการจัดการ (Management Fee) และค่าใช้จ่ายรวม (Total Expense Ratio - TER) ที่สูงกว่าการซื้อ ETF ต่างประเทศโดยตรงประมาณ 0.5% ถึง 1.2% ต่อปี แต่เมื่อนำอัตราภาษีเงินได้บุคคลธรรมดาเข้ามาร่วมคำนวณในสมการ จะพบว่าจุดคุ้มทุน (Break-even Point) ของการลงทุนตรงจะเกิดขึ้นได้ก็ต่อเมื่อผู้ลงทุนสามารถทำอัตราผลตอบแทนทบต้นต่อปี (CAGR) ได้สูงมากพอที่จะชดเชยภาษีเงินได้ก้าวหน้าที่จะเกิดขึ้นเมื่อนำเงินกลับประเทศ 3. Dividend Tax Leakage ทั้งสองช่องทางยังคงเผชิญหน้ากับ Tax Drag ในส่วนของภาษีหัก ณ ที่จ่ายจากเงินปันผล (Withholding Tax 10% ถึง 30% แล้วแต่ประเทศปลายทาง) ซึ่งโครงสร้างกองทุนรวมสะสมมูลค่า (Accumulating Fund) ในประเทศจะช่วยทำหน้าที่ Reinvest เงินปันผลกลับเข้าไปในกองทุนโดยอัตโนมัติ ช่วยลดปัญหา Tax Drag ในระดับบุคคลธรรมดาได้ดีกว่า บทสรุปเชิงระบบ: ในมุมมองของ Systems Optimization การจ่าย Management Fee เพิ่มขึ้นเล็กน้อยให้แก่กองทุนรวมในประเทศ แลกกับการกำจัดความเสี่ยงทางภาษีบุคคลธรรมดา (Tax Exemption) ภายใต้กฎกระทรวง ฉบับที่ 192 คือการแลกเปลี่ยนที่มีความคุ้มค่าเชิงตัวเลขสูงที่สุดสำหรับพอร์ตการลงทุนระยะยาว Disclaimer: ข้อมูลนี้จัดทำขึ้นโดยทีมวิจัยเพื่อวัตถุประสงค์ในการศึกษาเชิงปริมาณและสถิติเท่านั้น ไม่ถือเป็นคำแนะนำทางการลงทุน การวางแผนภาษี หรือการชี้ชวนซื้อขายหลักทรัพย์เฉพาะบุคคล ผู้ลงทุนควรศึกษาข้อกฎหมายและปรึกษาผู้เชี่ยวชาญด้านภาษีก่อนตัดสินใจลงทุนทุกครั้ง

See More

Tradecraft

@TradecraftTeam

2 days ago

ตัวเลข 2.58 ล้านบาทจากการลงทุนใน S&P 500 เทียบกับ 1.33 ล้านบาทใน SET100 มีอีกหนึ่งตัวแปรสำคัญที่มักถูกละเลยคือ "มิติด้านอัตราแลกเปลี่ยน" (FX Transmission) ครับ ในช่วง 10 ปีที่ผ่านมา ค่าเงินบาทเทียบดอลลาร์สหรัฐฯ มีแนวโน้มอ่อนค่าลง ซึ่งช่วยเพิ่มมูลค่าสินทรัพย์ต่างประเทศเมื่อแปลงกลับเป็นเงินบาท (Unhedged Gain) อย่างไรก็ตาม ในโลกการลงทุนจริง หากลงทุนผ่านกองทุนรวมในไทย จะมีเรื่องของต้นทุนการป้องกันความเสี่ยงอัตราแลกเปลี่ยน (Hedging Cost) และค่าธรรมเนียมการบริหารจัดการ (Management Fee) ซ้อนเข้ามาเป็น Currency Drag ที่ต้องนำมาหักลบออกจากดัชนีอ้างอิงเสมอ การมองภาพรวมจึงต้องพิจารณาความเสี่ยงด้านค่าเงินควบคู่ไปกับตัวเลขผลตอบแทนดิบของดัชนีด้วยครับ

See More

Tradecraft

@TradecraftTeam

2 days ago

@SKDstyle

https://t.co/MVp09im5sP

Tradecraft

@TradecraftTeam

2 days ago

วันนี้เห็นหลายคนพูดถึงเงินปันผลที่ได้รับจากกองทุนรวม S&P500 ผมเลยนึกถึงเรื่องนึงที่มีผลต่อผลตอบแทนปลายทาง สำหรับผู้ลงทุนไทยที่ต้องการจัดพอร์ตในสินทรัพย์ระดับโลกอย่าง S&P 500 หรือ Global Equities การเลือก Structure ของยานพาหนะในการลงทุน (Investment Vehicle) มีผลต่อผลตอบแทนสุทธิ (Net Return) มากกว่าความพยายามในการจับจังหวะตลาด (Market Timing) อยู่พอสมควรนะครับ จากการจำลองสถานการณ์เชิงปริมาณเพื่อเปรียบเทียบระหว่างการลงทุนตรงในต่างประเทศ (Direct Foreign Investment) กับการใช้กองทุนรวมในไทย (Domestic Feeder Fund Wrapper) มีประเด็นสำคัญทางภาษีและตัวเลขที่ต้องนำคำนวณในแบบจำลองดังนี้: 1. Capital Gains Tax Exemption (TH) ภายใต้กฎกระทรวง ฉบับที่ 192 (พ.ศ. 2536) ออกตามความในประมวลรัษฎากร กำหนดให้เงินได้ส่วนเกินทุน (Capital Gains) จากการไถ่ถอนหน่วยลงทุนของกองทุนรวมในประเทศสำหรับบุคคลธรรมดา ได้รับการยกเว้นภาษีเงินได้บุคคลธรรมดา 100% ซึ่งต่างจากการนำเข้ากำไรจากการลงทุนตรงในต่างประเทศที่ต้องนำมารวมคำนวณภาษีเงินได้บุคคลธรรมดาตามอัตราก้าวหน้า (สูงสุด 35%) 2. The Management Fee vs. Tax Drag Trade-off แม้ว่ากองทุนรวมในประเทศจะมีค่าธรรมเนียมการจัดการ (Management Fee) และค่าใช้จ่ายรวม (Total Expense Ratio - TER) ที่สูงกว่าการซื้อ ETF ต่างประเทศโดยตรงประมาณ 0.5% ถึง 1.2% ต่อปี แต่เมื่อนำอัตราภาษีเงินได้บุคคลธรรมดาเข้ามาร่วมคำนวณในสมการ จะพบว่าจุดคุ้มทุน (Break-even Point) ของการลงทุนตรงจะเกิดขึ้นได้ก็ต่อเมื่อผู้ลงทุนสามารถทำอัตราผลตอบแทนทบต้นต่อปี (CAGR) ได้สูงมากพอที่จะชดเชยภาษีเงินได้ก้าวหน้าที่จะเกิดขึ้นเมื่อนำเงินกลับประเทศ 3. Dividend Tax Leakage ทั้งสองช่องทางยังคงเผชิญหน้ากับ Tax Drag ในส่วนของภาษีหัก ณ ที่จ่ายจากเงินปันผล (Withholding Tax 10% ถึง 30% แล้วแต่ประเทศปลายทาง) ซึ่งโครงสร้างกองทุนรวมสะสมมูลค่า (Accumulating Fund) ในประเทศจะช่วยทำหน้าที่ Reinvest เงินปันผลกลับเข้าไปในกองทุนโดยอัตโนมัติ ช่วยลดปัญหา Tax Drag ในระดับบุคคลธรรมดาได้ดีกว่า บทสรุปเชิงระบบ: ในมุมมองของ Systems Optimization การจ่าย Management Fee เพิ่มขึ้นเล็กน้อยให้แก่กองทุนรวมในประเทศ แลกกับการกำจัดความเสี่ยงทางภาษีบุคคลธรรมดา (Tax Exemption) ภายใต้กฎกระทรวง ฉบับที่ 192 คือการแลกเปลี่ยนที่มีความคุ้มค่าเชิงตัวเลขสูงที่สุดสำหรับพอร์ตการลงทุนระยะยาว Disclaimer: ข้อมูลนี้จัดทำขึ้นโดยทีมวิจัยเพื่อวัตถุประสงค์ในการศึกษาเชิงปริมาณและสถิติเท่านั้น ไม่ถือเป็นคำแนะนำทางการลงทุน การวางแผนภาษี หรือการชี้ชวนซื้อขายหลักทรัพย์เฉพาะบุคคล ผู้ลงทุนควรศึกษาข้อกฎหมายและปรึกษาผู้เชี่ยวชาญด้านภาษีก่อนตัดสินใจลงทุนทุกครั้ง

See More

Tradecraft

@TradecraftTeam

2 days ago

@SKDstyle

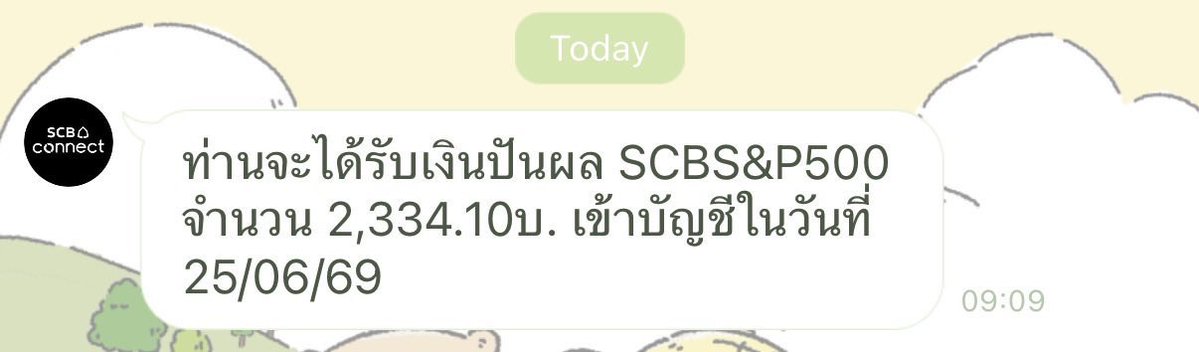

ยินดีด้วยกับปันผลก้อนแรกครับ 😃 แต่แอบกระซิบว่าปันผลแบบนี้เราจะโดนหักภาษีฟรีๆ 10% ทุกครั้งเลยครับ ถ้าเปลี่ยนไปเลือกกองทุนชนิด "สะสมมูลค่า" (กองที่ไม่จ่ายปันผลออกมา แต่เอาเงินไปทบต้นให้เราออโต้) เงินจะโตเต็มเม็ดเต็มหน่วยกว่าเยอะเพราะไม่ต้องเสียภาษีสักบาทระหว่างทางครับ

Tradecraft

@TradecraftTeam

2 days ago

Last Seen Users on Sotwe

NESKUİK

Seen from

Turkey

GayBlackPorn

Seen from

Germany

pass 🇫🇷 a djerba 🇹🇳

Sinful Mystique

Seen from

Pakistan

Türk Amatör Porno Video

Seen from

Turkey

Mallu monk

Seen from

India

666

Seen from

Thailand

Miss Molly 💗🌸

Seen from

Israel

Jhonatan kant

Seen from

Singapore

Tomek Niewęgłowski

Seen from

Poland

Trends for you

1

#Juneteenth

Under 10K tweets

2

Fauci

Under 10K tweets

3

Good Friday

Under 10K tweets

4

Tulsi

Under 10K tweets

5

Lebanon

Under 10K tweets

6

#วาดฝันวันวิวาห์EP1

Under 10K tweets

7

RED Friday

Under 10K tweets

8

#TheChi

Under 10K tweets

9

Raddysh

Under 10K tweets

10

Hezbollah

Under 10K tweets

Most Popular Users

1

Elon Musk

@elonmusk

240.3M followers

2

Barack Obama

@barackobama

119.3M followers

3

Donald J. Trump

@realdonaldtrump

111.6M followers

4

Cristiano Ronaldo

@cristiano

109.9M followers

5

Narendra Modi

@narendramodi

106.9M followers

6

Rihanna

@rihanna

97.5M followers

7

NASA

@nasa

92.1M followers

8

Justin Bieber

@justinbieber

90.7M followers

9

KATY PERRY

@katyperry

87.3M followers

10

Taylor Swift

@taylorswift13

81.1M followers

11

Lady Gaga

@ladygaga

72.6M followers

12

Kim Kardashian

@kimkardashian

69.6M followers

13

Virat Kohli

@imvkohli

69.3M followers

14

YouTube

@youtube

68.6M followers

15

Bill Gates

@billgates

63.7M followers

16

The Ellen Show

@theellenshow

62.5M followers

17

Neymar Jr

@neymarjr

62M followers

18

CNN

@cnn

61.9M followers

19

X

@x

60.9M followers

20

Selena Gomez

@selenagomez

60.4M followers

Olivia

Online

✨

⭐

💫

![TradecraftTeam's tweet photo. [1/5] ทำไมการเป็น TikTok Creator ในวันนี้ ถึงไม่ต่างจากการเป็น "หมาล่าเนื้อ" ที่ต้องซื้อหวยทุกวันในตลาดที่มีลบ EV?

ในมุมของ Quantitative Analysis อัลกอริทึมของ TikTok ไม่ได้ถูกออกแบบมาเพื่อ "คุณภาพของงานสร้าง" แต่ถูกออกแบบมาเพื่อ "รีดสกัดสภาพคล่องของความสนใจ" (Attention Liquidity) ให้มีประสิทธิภาพสูงสุดในระดับมิลลิวินาที

นี่คือโครงสร้างทางคณิตศาสตร์เบื้องหลังสมการนี้ที่เราต้องเข้าใจก่อนจะเอาตัวไปแลก](https://pbs.twimg.com/media/HLKT2ljacAIUIMr.jpg)