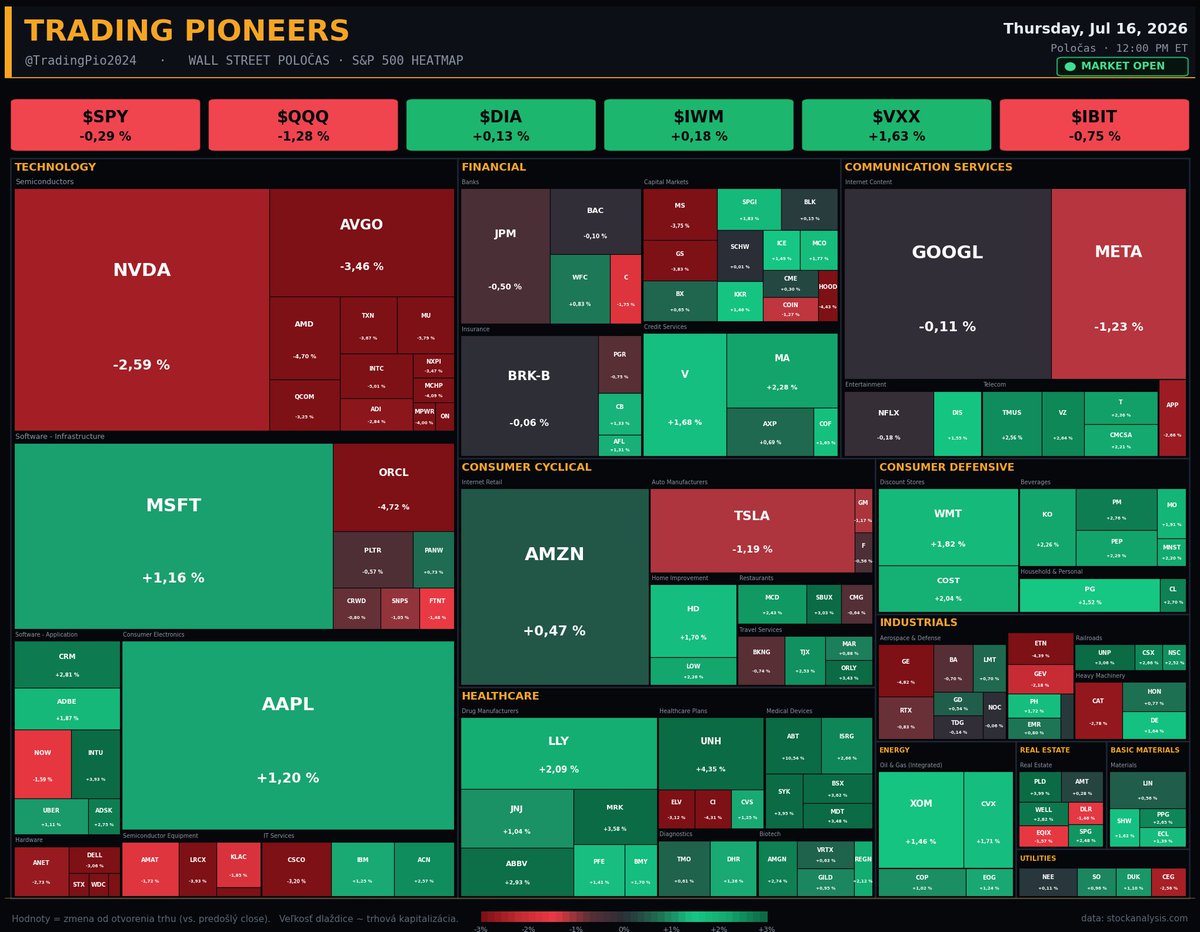

Wall Street poločas ⏱️

Rotace z ranního zvonu se prohlubuje: peníze dál tečou z čipů a techu do zdravotnictví a defenzivy. Klasický risk-off uvnitř trhu drží.

S&P 500 $SPY -0,29 %

Nasdaq 100 $QQQ -1,28 %

Dow Jones $DIA +0,13 %

Russell 2000 $IWM +0,18 %

Polovodiče kapitulují ještě hlouběji než na openu, VanEck Semiconductor $SMH -3,53 %, Micron $MU -5,79 %, Broadcom $AVGO -3,46 %, Oracle $ORCL -4,72 %. Naopak smart money nahání earnings beaty ve zdravotnictví, Abbott $ABT +10,54 %, DexCom $DXCM +6,61 %, UnitedHealth $UNH +4,35 %. Value a staples grind higher.

Lídr: Health Care $XLV +2,21 %. Laggard: Technology $XLK -2,26 %, čipy táhnou celý sektor dolů. Dow drží zelenou jen díky zdravotnictví a defenzivě.

Do close hlídej $QQQ: prolomil ranní support 710 (teď 708,6), další zóna leží u 705. $SPY pivot u dnešního openu 752,8, pod ním hrozí fade do zvonu. Rezistence $QQQ 717-718.

Vydrží rotace do zvonu, nebo čipy stáhnou i zbytek trhu? 👇

Ranní káva s trhem ☕

Včera v číslech (středa 15. 7., závěr):

S&P 500 $SPY : +0,40 %

Nasdaq 100 $QQQ: -0,27 %

Dow Jones $DIA: +0,24 %

Russell 2000 $IWM: +0,43 %

VIX $VXX: -3,07 %

Bitcoin $IBIT: +0,63 %

Přesný opak úterka. Chladnější výrobní ceny (PPI meziměsíčně -0,3 %) potvrdily úterní chladný CPI a vrátily apetit k riziku — širší trh, Dow i small caps do zeleného, VIX o víc než 3 % dolů. Jenže pod povrchem se úterní příběh obrátil naruby: zatímco v úterý letěl hardware, paměť a kyber a hroutil se software, ve středu se mega-cap software a internet zvedly z popela (Apple +4 %, Microsoft, Alphabet, Meta i Amazon nahoru) a naopak splaskla bublina kolem paměti, disků a síťařiny. Micron, Dell, Western Digital, SanDisk, NetApp i Corning ztratily 7–10 %. Nasdaq 100 proto jako jediný hlavní index skončil v červené, i když S&P 500 přidal. K tomu pokračovala výsledková sezóna bank — a bomba dne: PayPal +17 % po zprávě o převzetí.

Kam peníze tekly — PayPal, správci aktiv a mega-cap:

PayPal $PYPL: +17,20 %

BlackRock $BLK: +6,63 %

Bank of New York $BNY: +5,08 %

Booking $BKNG: +4,55 %

KKR $KKR: +3,85 %

Nasdaq $NDAQ: +3,81 %

Cintas $CTAS: +4,36 %

HCA Healthcare $HCA: +4,19 %

Apple $AAPL: +4,01 %

Oracle $ORCL: +3,56 %

Alphabet $GOOGL: +3,17 %

Meta $META: +3,07 %

Amazon $AMZN: +3,02 %

Kde to bolelo — paměť, hardware, síťaři a pojišťovny:

Pentair $PNR: -15,00 %

Erie Indemnity $ERIE: -11,86 %

Dell $DELL: -9,80 %

Progressive $PGR: -9,43 %

Western Digital $WDC: -8,78 %

Elevance Health $ELV: -8,54 %

SanDisk $SNDK: -8,12 %

Micron $MU: -8,02 %

Lumentum $LITE: -7,71 %

NetApp $NTAP: -7,13 %

Corning $GLW: -7,05 %

Cisco $CSCO: -4,54 %

Sektorově (cap-weighted): den táhla komunikace (+2,46 %, $GOOGL, $META), spotřební cyklika (+1,39 %, $AMZN, $BKNG) a technologie (+1,14 % — mega-cap software přebil propad čipů a hardwaru). Finance +0,53 % (banky nahoru, ale pojišťovny těžce dolů — $PGR, $ERIE, $ALL), zdravotnictví (+0,17 %) a reality (+0,13 %) těsně v plusu. Na červené straně energie (-0,31 %), utility (-0,70 %) a nejslabší materiály (-0,87 %).

Makro dnes (SEČ):

14:30 — USA: maloobchodní tržby (červen) — kons. +0,2 % m/m (předch. +0,9 %); kontrolní skupina kons. +0,5 %

14:30 — USA: nové žádosti o podporu v nezaměstnanosti (kons. ~217 tis.)

14:30 — USA: index Philadelphia Fedu (zpracovatelský průmysl, červenec)

16:00 — USA: index trhu s bydlením NAHB (červenec, kons. 35)

16:00 — USA: obchodní zásoby + rozjednané prodeje domů (červen)

18:30 — USA: projev členky Fedu L. Loganové

+ ráno projev člena Fedu A. Musalema a britské HDP za květen

Po dvou chladnějších inflačních číslech (CPI i PPI) je dnes hlavní zkouškou spotřebitel: maloobchodní tržby za červen ve 14:30 ukážou, jestli poptávka drží. K tomu týdenní žádosti o podporu a regionální Philadelphia Fed. Pokračuje i výsledková sezóna. Klidnější makro kalendář než v minulých dnech, ale retail dokáže s náladou pořádně zamávat.

Zpráva dne:

„PayPal shares soar following takeover report" — akcie PayPalu $PYPL vyskočily o 17 % poté, co Reuters a CNBC potvrdily společnou nabídku platformy Stripe a private-equity firmy Advent International na převzetí PayPalu v hodnotě zhruba 53,4 mld. USD; část kapitálu do nabídky přispívá i Block $XYZ. Šlo by o jedno z největších převzetí ve fintechu — a hlavní tah trhu ve dni, kdy jinak dominovala rotace ven z paměti a hardwaru.

Highlight dne:

Trh přehrál úterek pozpátku. V úterý IBM strhla software dolů a peníze utekly do paměti, hardwaru a kyberu; ve středu se karta obrátila — mega-cap software a internet se zvedly, zatímco přehřátý „memory trade" splaskl a Micron, Dell či Western Digital odepsaly 8–10 %. Právě proto mohl S&P 500 přidat, ale Nasdaq 100 jako jediný hlavní index klesnout. Pod tím vším pomohl klid dvou chladných inflačních čísel (CPI + PPI), který srazil VIX o víc než 3 %. A přes celou tahanici o rotaci byla jednička dne stejně jednorázová bomba: nabídka na převzetí PayPalu za 53 mld. USD. Dnešní maloobchodní tržby řeknou, jestli s trhem drží krok i spotřebitel.

V 15:30 jde Opening Bell. 🔔

🇹🇼🚀 TSMC drtí odhady — AI horečka nezná strop

Taiwan Semiconductor $TSM zvýšil ve 2. čtvrtletí čistý zisk o 77 % na rekordních 706,6 mld. TWD (~22 mld. USD) a smetl odhad analytiků (632,6 mld). Motorem jsou AI čipy — high-performance computing už tvoří 66 % tržeb, hrubá marže 67,7 % nad vlastním výhledem. Největší výrobce čipů světa je barometr celého AI boomu → dobré čtení pro $NVDA, $AMD i $AVGO.

🔗 Celý článek: https://t.co/3GUWT1VEFB

Uložíš si? 📌

#TradingPioneers #akcie #investice #burza $TSM $NVDA

Wall Street poločas ⏱️

Risk-on z otevření se rozpadl. Gap se vyplnil, čipy vedou fade, ale mega-cap software drží trh nad vodou.

S&P 500 $SPY +0,01 %

Nasdaq 100 $QQQ -0,96 %

Dow Jones $DIA +0,15 %

Russell 2000 $IWM +0,19 %

Uvnitř techu se láme den: polovodiče kapitulují, VanEck Semiconductor $SMH -3,83 %, Micron $MU -9,53 %, AMD $AMD -6,19 %, Dell $DELL -12,70 %. Naopak smart money rotuje do mega-cap softwaru a platforem, Apple $AAPL +3,82 %, Microsoft $MSFT +3,60 %, Alphabet $GOOGL +3,66 %, Meta $META +3,49 %. Banky po earnings zelené, BlackRock $BLK +6,98 %.

Lídr: Communication Services $XLC +2,04 %. Laggard: Technology $XLK -2,41 %, semis táhnou sektor dolů i přes zelený Apple a Microsoft. $QQQ je červený jen kvůli čipům, Nvidia $NVDA -2,07 %.

Do close hlídej $SPY pivot: dnešní open 754,24 vs prev close 751,83, cena sedí přesně na něm. Nad ním melt-up zpět, pod ním fade do zvonu. $QQQ klíč: support 712, rezistence 720.

Vydrží mega-cap bid, nebo čipový výprodej stáhne celý trh do fade? 👇

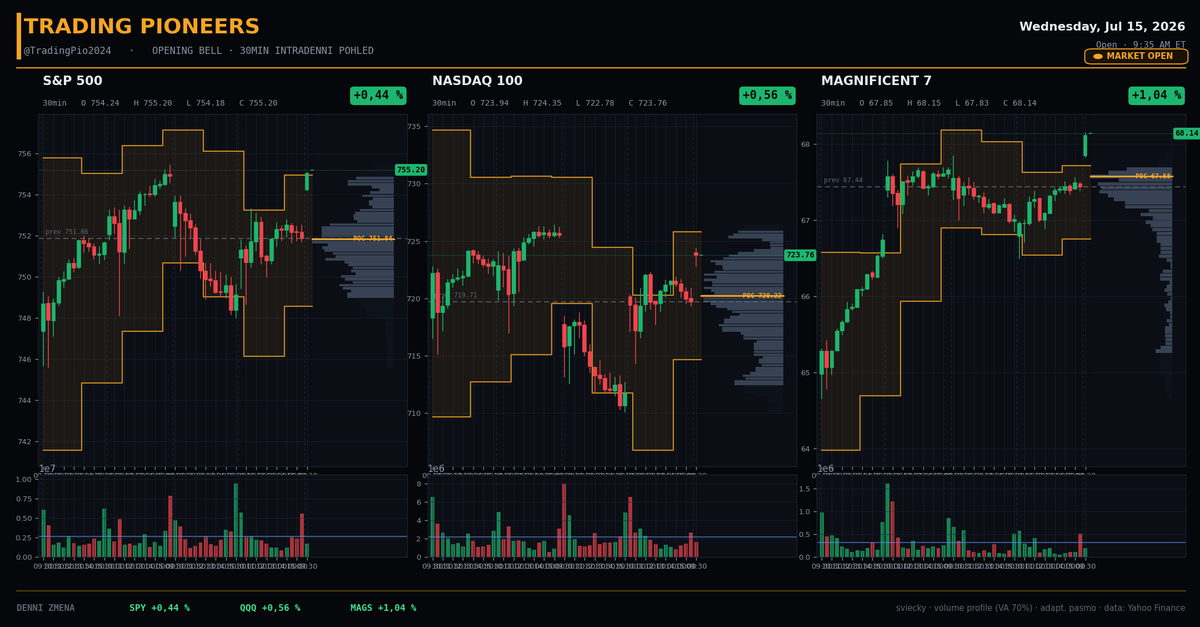

🔔 Opening Bell: Software a banky ženou trh výš, zdravotní pojišťovny krvácí

Risk-on open s ostrou mezisektorovou rotací: kapitál teče do růstového techu a velkých bank, zatímco managed-care a pojišťovny dostávají přes prsty. Volatilita splaskává, spekulativní apetit roste — trh jede v ofenzivě.

📊 Technický rozbor: Indexy v mírné extázi

• Indexy pod lupou: SPDR S&P 500 $SPY 755,12 (+0,44 %, +1,12 % MTD), Invesco QQQ $QQQ 723,72 (+0,56 %), SPDR Dow $DIA 525,96 (+0,24 %). Široká zelená, grind higher přes celý board.

• VIX (Volatila): iPath $VXX -1,35 % — index strachu klesá, nikdo nespěchá kupovat pojištění. Risk-on potvrzeno.

• Krypto sentiment: iShares Bitcoin ETF $IBIT 37,03 (+1,23 %, +11,23 % MTD) — spekulativní kapitál v plné síle, BTC ETF drží nejsilnější měsíční trend na dashboardu.

🔄 Sektorová analýza: Software válcuje, zdravotnictví v kapitulaci

• Software a banky v čele: Oracle $ORCL +2,80 %, Salesforce $CRM +2,20 %, ServiceNow $NOW +2,04 %, IBM $IBM +2,81 %. K tomu banky v earnings módu — JPMorgan $JPM +2,00 %, Wells Fargo $WFC +1,77 %, Bank of America $BAC +1,70 %, a BlackRock $BLK letí +6,88 %.

• Managed care v krvi: zdravotní pojišťovny masakr — Elevance $ELV -11,50 %, Centene $CNC -7,70 %, Cigna $CI -2,75 %, UnitedHealth $UNH -2,44 %, CVS $CVS -2,27 %. Instituce hromadně likvidují pozice ze strachu z nákladů na péči. Přidávají se P&C pojišťovny: Progressive $PGR -8,35 %.

• Anomálie dne: PayPal $PYPL exploduje +13,30 % — masivní short squeeze / re-rating fintechu. Zbytek trhu drží relativní sílu, defenziva (staples) mírně zaostává, safe-haven dluhopisy vlažné.

Závěr: $QQQ nad předešlým close 719,71 potvrzuje býčí kontrolu. Klíčový support drží na 717 (dnešní ranní low zóna), rezistence čeká na 726 — nad ní se otevírá cesta k novým ATH. Pokud býci ztratí 717, rozjede se gap-fill směrem dolů.

Vsadili byste na pokračování squeeze v $PYPL, nebo je masakr zdravotních pojišťoven signál hlubší rotace pryč z defenzivy? Napište svou strategii do komentářů 👇

V 2025 +105,43 % → sleduj pro live obchody 📈

#trading #akcie #investovani #burza #SP500 #Nasdaq #PYPL #JPM #ELV #OpeningBell

🏦 Startuje sezóna výsledků bank — Wall Street čeká rekordy

Dnes před zvoněním reportují Morgan Stanley $MS a BlackRock $BLK své Q2. Analytici u Morgan Stanley čekají zisk 2,73 $/akcii (+28 % r/r) — po parádním Q1, kdy tržby z tradingu vyskočily o čtvrtinu. BlackRock má hlásit EPS 12,65 $ a tržby +24 % r/r, tažené rekordními aktivy pod správou. Akcie MS jsou za rok +62 % a S&P 500 nechaly daleko za sebou.

Banky často udají tón celé výsledkové sezóně. 👇

🔗 Celý článek: https://t.co/TxWjjKWCXE

#TradingPioneers #akcie #investice #burza $MS $BLK

Včera v číslech (úterý 14. 7., závěr):

S&P 500 $SPY: +0,36 %

Nasdaq 100 $QQQ: +1,12 %

Dow Jones $DIA: +0,04 %

Russell 2000 $IWM: +0,35 %

VIX $VXX: -1,24 %

Bitcoin $IBIT: +3,86 %

Den dvou příběhů. Na povrchu klidný risk-on: inflace CPI přišla chladnější, než se čekalo, banky odstartovaly výsledkovou sezónu nad odhady a trh se svezl nahoru — polovodiče se vrátily do zelené, VIX dolů, bitcoin skoro o 4 % výš. Pod povrchem ale vybuchla bomba: IBM se propadla o 25 % — nejhorší den v její 115leté historii — po varování, že firmy přesouvají IT rozpočty od softwaru k AI hardwaru, paměti a kyberbezpečnosti. To srazilo celý softwarový sektor, ale zároveň vystřelilo kyberbezpečnost (CrowdStrike +12 %, Palo Alto +7 %) a hráče kolem paměti a hardwaru. Peníze zároveň utekly z včerejší obranné jistoty — zdravotnictví a zdravotnická technika byly nejslabší.

Kam peníze tekly — kyber, paměť, čipy a banky: CrowdStrike $CRWD: +12,14 % Goldman Sachs $GS: +9,00 % Carvana $CVNA: +8,29 % Dell $DELL: +7,12 % Palo Alto Networks $PANW: +6,84 % NetApp $NTAP: +6,48 % Micron $MU: +4,92 % Lam Research $LRCX: +4,90 % Intel $INTC: +4,50 % Nvidia $NVDA: +4,06 % Fortinet $FTNT: +3,87 % Applied Materials $AMAT: +3,53 %

Kde to bolelo — IBM, software a zdravotnictví: IBM $IBM: -25,21 % Biogen $BIIB: -8,17 % HCA Healthcare $HCA: -6,95 % Intuitive Surgical $ISRG: -6,78 % Stryker $SYK: -6,15 % Gartner $IT: -5,90 % ServiceNow $NOW: -5,76 % GE HealthCare $GEHC: -5,59 % Fair Isaac $FICO: -5,30 % Citigroup $C: -5,29 % Medtronic $MDT: -5,11 % Adobe $ADBE: -4,26 %

Sektorově (cap-weighted): den táhla komunikace (+0,86 %, $GOOGL +1,99 %, $META), za ní finance (+0,30 %, banky smíšeně — $JPM, $MS, $GS nahoru, ale $C a $WFC dolů) a technologie (+0,21 %, semi rally, jenže propad IBM a slabý $MSFT ji stlačily skoro k nule). Utility (+0,15 %), průmysl (+0,14 %) a energie (+0,06 %, ropa po pondělním skoku vychladla) skončily jen mírně v plusu. Na červené straně reality (-0,47 %) a hlavně obranné koutky, které v pondělí vedly: spotřební defenziva (-1,30 %, $KO, $PG, $MO) a nejslabší zdravotnictví (-2,05 %, medtech pod tlakem — $ISRG, $SYK, $MDT, $BSX).

Makro dnes (SEČ): 14:30 — USA: výrobní ceny PPI (červen) — meziměsíčně kons. 0,0 %, meziročně kons. 6,2 % (předch. 6,5 %); jádro PPI m/m kons. 0,4 % 14:30 — USA: index zpracovatelského průmyslu Empire State (červenec, kons. 6,2) 14:45 — USA: projev člena Fedu J. Williamse 15:45 — Kanada: rozhodnutí o sazbách BoC (kons. 2,25 %) + zpráva o měnové politice 16:00 — USA: testimony šéfa Fedu K. Warshe v Kongresu (2. den) 19:00 — USA: projev členky Fedu L. Cook 20:00 — USA: Béžová kniha Fedu (Beige Book)

ráno HDP Číny za Q2 zpomalilo na 4,3 % (z 5 %, pod odhady)

Po včerejším chladnějším CPI je dnes na řadě jeho výrobní protějšek — PPI ve 14:30. Trh sleduje, jestli disinflaci potvrdí i ceny na vstupu, zvlášť po pondělním skoku ropy. Odpoledne pokračuje testimony nového šéfa Fedu Warshe v Kongresu (2. den), večer přijde Béžová kniha s obrazem ekonomiky z regionů. Kontext dodává i slabší čínské HDP a rozjetá výsledková sezóna bank. Klidnější makro než včera, ale PPI umí náladu otočit.

Zpráva dne: „IBM Loses $69 Billion of Market Value in One Day in Latest AI-Fueled Selloff" — IBM zveřejnila slabé předběžné výsledky za Q2 a varovala, že klienti utrácejí za paměť před zdražením a přesouvají rozpočty k AI hardwaru a kyberbezpečnosti na úkor tradičního softwaru. Akcie spadly o 25 % (nejhorší den od minimálně roku 1968), CEO přiznal, že firma „zaváhala". Selloff stáhl celý software ($MSFT, $NOW, $ADBE), ale nahoru poslal kyber ($CRWD, $PANW, $NET) a hardware/paměť.

Highlight dne: Trh ukázal dvě tváře najednou. Nahoře příjemný risk-on — chladnější CPI a silné výsledky bank vrátily do hry polovodiče i apetit k riziku. Dole ale drama: IBM se propadla o čtvrtinu hodnoty po varování, které znovu rozdmýchalo „SaaSpocalypse" obavy — tedy strach, že boom kolem AI a paměti požírá rozpočty na klasický software. Je to stejný impulz, jen z jiné strany: co bere softwaru, dává hardwaru a kyberbezpečnosti. Přesně proto letěly CrowdStrike (+12 %), paměťový Micron a hardwarový Dell nahoru, zatímco ServiceNow a Adobe dolů. Dnešní PPI ukáže, jestli klidnější inflační obrázek vydrží.

V 15:30 jde Opening Bell. 🔔

Wall Street poločas ⏱️

Risk-on z otevření drží, čipy dál táhnou Nasdaq, ale breadth je úzký. Melt-up jede jen pro polovodiče, zatímco zdravotnictví kapituluje.

S&P 500 $SPY +0,17 %

Nasdaq 100 $QQQ +0,98 %

Dow Jones $DIA -0,19 %

Russell 2000 $IWM +0,40 %

Čipový melt-up z Opening Bellu vydržel do poločasu: VanEck Semiconductor $SMH +2,35 %, iShares Semiconductor $SOXX +2,77 % (Nvidia $NVDA +2,61 %, AMD $AMD +4,06 %, Micron $MU +4,62 %, Dell $DELL +7,15 %). Naopak MedTech krvácí a $IBM se drží u dna -24,71 % po earnings.

Lídr: Technology $XLK +1,11 % (semis). Laggard: Health Care $XLV -1,93 % (Stryker $SYK -6,91 %, Intuitive Surgical $ISRG -6,66 %).

Do close hlídej $SPY nad dnešním openem 749,69 a prev close 749,17 (drží nad oběma). Pod nimi hrozí fade, jinak je melt-up dál na stole. Klíčová zóna $QQQ: support 712, rezistence 726.

Vydrží čipový melt-up do zvonu, nebo úzký breadth stáhne trh do fade? 👇

Technická analýza hlavních indexů amerického akciového trhu za minulý týden (06.07. až 10.07. 2026)

Americké akciové trhy mají za sebou týden mírné, ale nesmírně důležité stabilizace, kdy se hlavní indexy udržely v pozitivním teritoriu a potvrdily dlouhodobý býčí trend. Index $SPX (index S&P 500) vzrostl o +0,50 % (minulý týden) a uzavřel na hodnotě $7'575,39 bodů, což posouvá jeho celoroční výkonnost na skvělých +10,66 % YTD. Velmi podobně se choval technologický $NDX (index Nasdaq 100), který připsal +0,43 % (minulý týden) na úroveň $29'825,11 bodů a s celoročním zhodnocením +18,12 % YTD nadále kraluje letošnímu roku. Naopak průmyslový $DJI (index Dow Jones)zaznamenal korekci o -0,79 % (minulý týden) na konečných $52'637,01 bodů při celoročním zisku +9,52 % YTD, zatímco index malých firem $RUT (index Russell 2000) odepsal -1,05 % (minulý týden) na hladinu $2'977,81 bodů, i když celoročně si drží vynikajících +19,98 % YTD.

Pohled pod kapotu trhu přes $RSP (rovnoměrně vážený S&P 500) ukazuje na mírné rozevírání nůžek, protože průměrná akcie odepsala -0,33 % (minulý týden) při celoročním růstu +11,87 % YTD. Celou tíhu nákupního tlaku na sebe totiž opět vzala elitní skupina $MAGS (Magnificent Seven), která po týdnech stagnace rázně vyrazila vpřed se ziskem +2,11 % (minulý týden) na hodnotu 67,68 bodů, což pomohlo stabilizovat její roční výkonnost na +2,61 % YTD. Tato dominance růstového faktoru se jasně odrazila v souboji investičních stylů, kde růstový $SPYG (S&P 500 Growth stocks) připsal solidních +1,10 % (minulý týden) na hodnotu 120 bodů. Naopak hodnotový $SPYV (S&P 500 Value stocks) oslabil o -0,19 % (minulý týden) na úroveň 61,73 bodů, což dokládá opětovný přesun spekulativního kapitálu do největších technologických jmen.

Sektorová mapa odhaluje, že hlavním bullish bastionem týdne se stal energetický sektor $XLE (Energie), kde giganti jako $CVX (Chevron Corp) s růstem +5,99 % a $XOM (Exxon Mobil Corp) se ziskem +3,01 % těžili z oživení na komoditním trhu. Velkou pozornost na sebe strhly také komunikační služby $XLC (Komunikační služby) díky impozantnímu výkonu akcie $META (Meta Platforms Inc.), která vystřelila o +11,02 % (minulý týden), i když $GOOGL (Alphabet Inc.) odepsal -2,48 %. V rámci technologického sektoru $XLK (Informační technologie) zářil polovodičový segment vedený lídry $NVDA (NVIDIA Corp) s růstem +6,04 % a $AVGO (Broadcom Inc.) se ziskem +5,29 %. Z technického pohledu trh funguje jako strained spring, kde index $SPX úspěšně buduje novou concrete foundation nad psychologickou hladinou $7'500 bodů. Pokud býci tuto úroveň v nadcházejících dnech udrží, otevře se jim přímá cesta k útoku na nová historická maxima, zatímco případný propad pod tuto mez by znamenal ústup do krátkodobého no man's land k otestování dlouhodobého institutional floor.

Z pohledu od začátku roku 2026 (YTD) si dominantní postavení na trhu s přehledem drží Informační technologie $XLKs luxusním zhodnocením +29,04 % YTD. Druhé místo si drží Energie $XLE (+23,19 % YTD).

Pohled na celoroční mapu hardwarových lídrů dál vyráží dech: Micron $MU roste o +224,12 % YTD a AMD $AMD o +153,38 % YTD, přestože těžká váha Microsoft $MSFT ztrácí hlubokých -19,77 % YTD. Nejhorším segmentem letošního roku zůstávají dál Komunikační služby $XLC se ztrátou -5,16 % YTD.

Repost + sleduj, ať ti neunikne další tržní update

Výkonnost sektorů indexu S&P 500 $SPX k závěru obchodování dne 10. července 2026.

Uprostřed horkého červencového obchodování ukázal akciový trh dravou rotaci. Zatímco některé cyklické a růstové oblasti dál doplácely na lokální vybírání zisků, „smart money“ poslaly do čela týdenní ofenzívy komoditní křídlo. Absolutním týdenním vítězem se staly Energie $XLE (+3,67 % minulý týden), které se nadechly k prudkému odrazu. V těsném závěsu skončily růstové Komunikační služby $XLC (+1,30 %) a Informační technologie $XLK (+1,20 %). Naopak k zemi šly Materiály $XLB (-2,10 %) a Průmysl $XLI (-1,96 %), které se potýkají se slabým sentimentem.

Dosavadní červencová bilance (Červenec MTD) ukazuje, že pod povrchem trhu se rodí noví tahouni, zatímco ti staří vykazují známky únavy. Červencový trůn si pro sebe zatím urvalo Zdravotnictví $XLV (+4,57 % v červenci) a Finance $XLF (+4,44 % v červenci).

Ve finančním sektoru se nákupní apetit soustředil na těžké váhy jako JPMorgan $JPM (+9,29 % za poslední měsíc) a Visa $V (+8,38 %). Ve zdravotnictví zase excelovala Johnson & Johnson $JNJ (+8,60 %). Na opačné straně stojí Energie $XLE, které jsou i přes silný týdenní odraz stále nejhorším sektorem měsíce se ztrátou -4,29 %.

🔔 Opening Bell: Čipový melt-up vs. softwarový masakr – $IBM se hroutí -24,78 %, polovodiče v extázi

Wall Street otevírá v totální mezisektorové rotaci – kapitál brutálně teče z drahého softwaru a zdravotnictví do polovodičů a cyklik. Nasdaq $QQQ svítí zeleně (+0,89 %) na čipovém short squeezu, zatímco Dow $DIA visí v červené (-0,23 %), taženej dolů earnings implozí $IBM. Risk-on, ale jen pro vyvolené.

📊 Technický rozbor: Indexy v roztrženém sentimentu

• Indexy pod lupou: $SPY (SPDR S&P 500) drží 749,69 (+0,07 %, +0,39 % MTD), tech $QQQ (Invesco QQQ) letí na 718,10 (+0,89 %, -2,49 % MTD), ale $DIA (Dow Jones) zaostává na 523,25 (-0,23 %) – IBM sráží průmyslovej index k zemi.

• VIX (volatilita): $VXX klesá na 21,54 (-1,09 %) – strach se vyklízí, trh nakupuje risk, ne pojištění. Býci mají otěže.

• Krypto sentiment: Bitcoin ETF $IBIT trhá 36,09 (+2,47 %, +8,41 % MTD) – spekulativní kapitál je v plné síle, risk-on jede naplno.

🔄 Sektorová analýza: Polovodiče v extázi, software krvácí

• Čipová raketa zapálena: Semis dnes ovládají parket – $SNDK +7,89 %, $AMD +7,11 %, $TER +6,45 %, $MPWR +5,93 %, $WDC +5,66 %, $MU +5,34 %. $SMH (VanEck Semiconductor) +2,60 %, $SOXX +3,46 %. Klasickej hardware short squeeze.

• Softwarová jatka: Institucionál hromadně likviduje drahej software – $NOW -6,50 %, $INTU -5,79 %, $PLTR -5,54 %, $CRM -4,51 %, $ADBE -4,17 %. A $IBM se propadá -24,78 % po earnings – nechytejte padající nože. $IGV (software ETF) -1,66 %.

• Rotace do cyklik, MedTech krvácí: Kapitál plave do průmyslu a energií – $CAT +3,44 %, $GEV +3,62 %, $ETN +3,23 %, $CEG +2,92 %; $XLI (Industrials) +1,06 %, $XLE (Energy) +0,60 %. Naopak zdravotnictví kolabuje: $SYK -3,99 %, $BSX -3,92 %, $MDT -3,57 %, celej $XLV (Health Care) -1,98 % je dnešní laggard.

Závěr: Struktura trhu je rozpolcená – čipy táhnou Nasdaq nahoru, ale IBM a software drží breadth pod krkem. Klíčová zóna pro $QQQ: support 712 (dnešní open low + předchozí close), rezistence 726 (páteční high). Nad 726 se rozjede pokračování melt-upu, pod 712 hrozí, že se softwarová slabost přelije do celého indexu.

Co je dnes větší past – nakoupit čipy po +7 % gap-upu, nebo lovit $IBM po -25 % kolapsu? Napište svou strategii do komentářů 👇

V 2025 +105,43 % → sleduj pro live obchody 📈

#trading #akcie #investovani #burza #SP500 #Nasdaq #AMD #IBM #NOW #OpeningBell

🐂 Správci fondů jsou nejnadšenější od února — a to je varovný signál

Podle nové ankety Bank of America $BAC vyskočila nálada mezi správci fondů na maximum od února. Hotovost v portfoliích klesla na rekordně nízkých 3,6 % (z 4,1 % v červnu) — úroveň, která spouští kontrariánský „prodejní signál" BofA. Rekordních 54 % čeká „no landing" (žádné přistání ekonomiky), jen 2 % tvrdý pád. Nejpřeplněnějším obchodem zůstává sázka na polovodiče (82 % investorů) — a přitom AI bublina je označena za největší riziko trhu.

Háček: anketa proběhla 2.–9. 7., ještě před znovuvzplanutím konfliktu s Íránem a skokem ropy nad 85 $.

Když jsou všichni býci, kdo ještě zbývá na nákup? 👇

🔗 Celý článek: https://t.co/sx8JZo4OfG

#TradingPioneers #akcie #investice #burza $SPX $NVDA

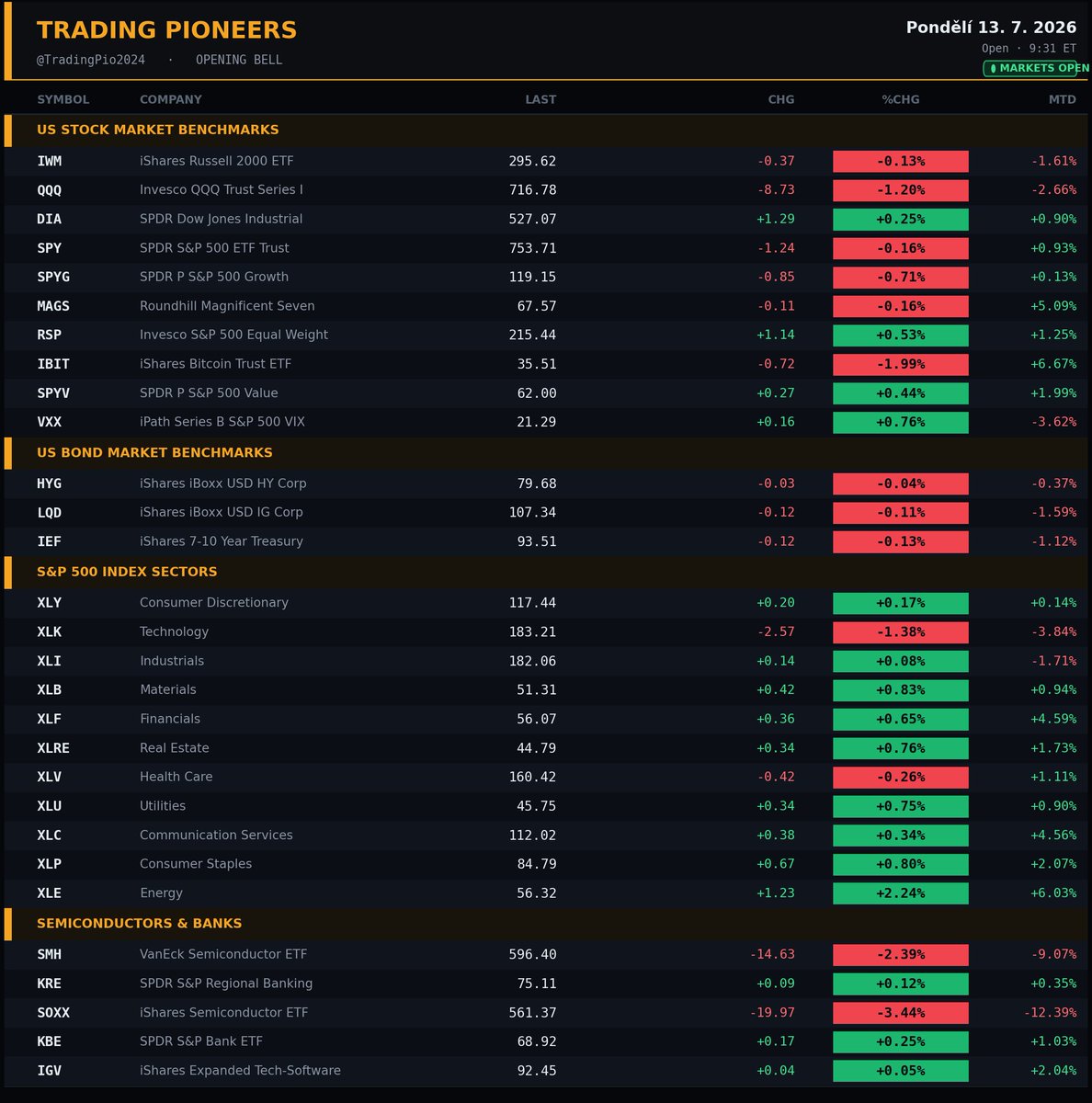

Ranní káva s trhem ☕

Včera v číslech (pondělí 13. 7., závěr):

S&P 500 $SPY: -0,77 %

Nasdaq 100 $QQQ: -1,90 %

Dow Jones $DIA: -0,25 %

Russell 2000 $IWM: -0,85 %

VIX $VXX: +3,08 %

Bitcoin $IBIT: -2,79 %

Risk-off den, který napsala geopolitika. Trhy do zeleného ani nenakoukly — spouštěčem byla eskalace mezi USA a Íránem (obnovená blokáda), po které ropa vyskočila skoro o 9 %. To odstartovalo učebnicovou rotaci: peníze utíkaly z drahého AI/tech do energie a defenzivy. Polovodiče dostaly ránu (Nvidia, Intel, AMD, celý čipový komplex dolů), Nasdaq byl nejslabší index, VIX nahoru, bitcoin dolů. Jediná jasně zelená oblast byla ropa a všechno kolem ní. A hlavní důvod nervozity? Dražší ropa = vyšší inflace — a přesně dnes ve 14:30 přijde CPI.

Kam peníze tekly — ropa, energie a defenziva:

Valero $VLO: +5,38 %

Intuit $INTU: +5,38 %

Phillips 66 $PSX: +5,27 %

Biogen $BIIB: +4,96 %

Salesforce $CRM: +4,84 %

Marathon Petroleum $MPC: +4,63 %

Diamondback Energy $FANG: +4,48 %

EOG Resources $EOG: +4,11 %

ExxonMobil $XOM: +4,05 %

Chipotle $CMG: +3,91 %

ConocoPhillips $COP: +3,49 %

Chevron $CVX: +3,29 %

Kde to bolelo — čipy, hardware a AI:

AppLovin $APP: -12,65 %

Sandisk $SNDK: -12,63 %

Oracle $ORCL: -6,47 %

Intel $INTC: -6,12 %

ON Semiconductor $ON: -5,83 %

Lam Research $LRCX: -5,83 %

Seagate $STX: -5,46 %

Teradyne $TER: -5,14 %

Microchip $MCHP: -4,92 %

NXP Semiconductors $NXPI: -4,75 %

GE Vernova $GEV: -4,49 %

Nvidia $NVDA: -3,52 %

Sektorově (cap-weighted): naprostý vládce dne energie (+3,18 %, ropa nahoru — $XOM, $CVX, $COP, $EOG), za ní defenzivní a na sazby citlivé koutky: utility (+0,87 %), spotřební defenziva (+0,68 %, $KO, $PG), finance (+0,65 %, $V, $MA), reality (+0,33 %) a mírně zelené zdravotnictví (+0,25 %). Na druhé straně červená technologie: spotřební cyklika (-0,61 %, brzdila $TSLA), komunikace (-0,88 %, $GOOGL, $META), technologie (-0,96 %, celý čipový sektor v propadu) a základní materiály (-0,96 %). Vzadu průmysl (-1,34 %, obrana a stroje — $GEV, $CAT, $BA).

Makro dnes (SEČ):

12:00 — USA: index optimismu malých firem NFIB (červen, kons. 96)

14:30 — USA: inflace CPI (červen) — meziročně kons. 3,8 % (předch. 4,2 %), jádro 2,9 %

16:00 — USA: testimony šéfa Fedu K. Warshe v Kongresu

19:00 — USA: projev člena Fedu A. Goolsbeeho

19:30 — USA: projev členky Fedu L. Cook

20:55 — USA: projev členky Fedu M. Bowman

+ 10:00 UK: projev guvernéra BoE A. Baileyho

Den nabitý k prasknutí. Hlavní událost je jednoznačně CPI ve 14:30 — po skoku ropy trh nervózně sleduje, jestli se inflace nevrátí nahoru. Jeden z guvernérů Fedu už varoval, že při horkém čísle jsou ve hře i zvýšení sazeb. Odpoledne pak přituhne s testimony nového šéfa Fedu Warshe v Kongresu a hned čtyřmi projevy členů Fedu. V pátek navíc odstartují velké banky ($JPM, $WFC, $GS, $BAC) výsledkovou sezónu.

Zpráva dne:

„SPY, QQQ Stumble as Trump Restores Iran Blockade; Oil Spikes 9%" — pondělní výprodej napsala geopolitika: obnovená americká blokáda Íránu vystřelila ropu skoro o 9 %, srazila čipové akcie a oživila obavy z inflace. Doplňkově „Fed governor warns of possible interest-rate hikes if inflation comes in hot this week" — válka v regionu tlačí inflaci na tříleté maximum a Fed otočil rétoriku z uvolňování k možnému utahování.

Highlight dne:

Trh připomněl, že geopolitika umí přepsat scénář přes noc. Obnovená blokáda Íránu poslala ropu o skoro 9 % výš — energetické akcie letí nahoru (Exxon, Chevron, Valero, rafinerie), ale dražší ropa zároveň hrozí návratem inflace. Právě proto peníze utekly z drahého AI/tech (Nvidia, Intel, Oracle -6 %) do energie a defenzivy. Dnešní CPI ve 14:30 je nejdůležitější číslo týdne: pokud inflace překvapí nahoru, kombinace dražší ropy a jestřábího Fedu může tlak na růstové akcie ještě zesílit. Skutečný test přijde s čísly.

V 15:30 jde Opening Bell. 🔔

Koukal jsem přes víkend na staré setkání akcionářů s Buffettem. Abych navnímal to, jak je svět vlastně furt stejný. Vypíšu co semnou rezonovalo nejvíce.

Pro kontext v roce 1999 a 2000 byla dot com bubble, retrospektivně je to všechno jasné, proto jsem koukal na tyto meetingy, abych zachytil sentiment z první ruky, jak moc byli lidé přesvědčení, že je to dnes "jiné".

Buffett nebyl v technologické sektoru vůbec a tím pádem nic "nevydělavál". Naopak v roce 1999 Bershire ztratilo přes 20% své hodnoty zatím co S&P rostlo 20%. Tu dobu nejvlivnější finanční magazín vydal článek "What's Wrong, Warren?” bylo jasné, že Buffett už ztratil své kouzlo po 35ti leté kariéře.

Mimochodem, Julian Robertson s fondem Tiger Management měl vsazeno proti dot com bublině, doposud měl record zhodnocení přes 30% ročně poslední 18 let, do roku 1998. Pak fond v březnu 2000 zavřel, doslova na vrcholu bubliny. Investoři mu z fondu odcházeli, protože nechtěli zaostavat v technologickém sektoru, který rostl neskutečně. A Robertson šel proti technologiím. Za nedlouho se ukázalo, že měl pravdu ale investoři se zhodnocení nikdy nedočkali.

Na setkání akcionářů dostal Buffett otázku od akcionáře, že sám vydělal přes 100% ten rok na technologickém sektoru. A proč Buffett nealokuje aspoň trošku jako sázku.

Buffett odpověděl, že si tvrdě stojí za tím, že kupují jen to čemu rozumí. A pokračoval s několika příklady, období na trzích, které zažil a měly přesně ty samé příznaky.

Překvapilo mě kolik příkladů na první dobrou Buffett dokázal zmínit. My známé ty hlavní, které měly dopad na celý trh, ale tehdy nebyla tak velká globalizace a podobné bubliny byly více lokální.

Charlie Munger odpověděl velice stoicky: Není třeba se trápit tím, že někdo zbohatl způsobem, kterému nerozumíme. Toto je fakt gold, pro mě jako člověka, který se podvědomě furt srovnává a furt má pocit, že není dost dobrý.

Nejsilnější pasáž, když Charlie Munger nazval období jako extremní období moderního kapitalismu.

Protože, fungovaly byznysy na základě externího financování, které nikdy neměli dostat, banky by nikdy start upům nepůjčily, ale tyto firmy žily na základě sentimentu, který financoval jejich aktivity.

Makro prostředí bylo perfektní k tomu, aby živilo bublinu, levné peníze, nulová nezaměstnanost, euforie.

Investoři vědomě odpojovali ceny od fundamentu.

Proto jsou teď IPOs, které využívají stejného sentimentu, pro své financování. Neocloudy ředí akcionáře pro financování datových center. Private credit financuje start upy, které banky financovat nemohou.

Letos s AI trendem je to jiné, protože AI firmy reálně dělají zisky, internetové akcie zisky nevykazovaly. Takže je to jiné ? Možná jo.

Ale za A, zisky, které se vykazují, jsou do velké míry způsobene tím, jak se AI firmy financují navzájem.

za B Capexy hyperscalerů jsou okamžitě tržba a zisky všech AI akcií. Ale nejsou nákladem hyperscalera, protože ty se odepisují třeba 7 let. Takže v ekonomice máte 100% tržbu ale pouze sedminu nákladu.

za C nebýt tohoto sentimentu, jen těžko bychom si mohli představit, že AI firmy dostanou financování na své aktivity. Ale sentiment ji tlačí peníze, aniž by si o ně museli říkat.

Doporučuji si pouštět záznamy, minimálně k tomu, zažít euforii i v jiných obdobích. Dodává to velký kontext k rozhodnutím, které dnes na trzích činíme.

Wall Street poločas ⏱️

Risk-off z otevření drží a lehce se prohlubuje. Gap-down vydržel, čipy dál krvácí a stahují index, zatímco smart money rotuje do energie a defenzivy.

S&P 500 $SPY -0,44 %

Nasdaq 100 $QQQ -1,34 %

Dow Jones $DIA -0,26 %

Russell 2000 $IWM -0,58 %

Kapitulace polovodičů z Opening Bellu pokračuje: iShares Semiconductor $SOXX -3,69 %, Nvidia $NVDA -2,31 %, Intel $INTC -5,32 %, Micron $MU -4,71 %. Reklama padá s AppLovin $APP -11,77 %. Peníze tečou do ropy a hodnoty.

Lídr: Energy $XLE +2,59 % (Exxon $XOM +3,52 %, Valero $VLO +4,06 %). Laggard: Technology $XLK -1,59 %.

Do close hlídej $SPY pod dnešním openem 752,47 a prev close 754,95. Návrat nad open by zastavil fade, jinak hrozí sklouznutí k 750 do zvonu.

Udrží rotace do energie index, nebo čipy stáhnou celý trh do zvonu? 👇

🔔 Opening Bell: Čipy v kapitulaci, ropa na trůnu – kapitál prchá z křemíku do energie

Otevírací zvon spustil chirurgický risk-off. Polovodiče inkasují brutální ránu a stahují Nasdaq dolů, zatímco kapitál se valí do energie, softwaru a defenzivy. Není to plošný výprodej – je to tvrdá rotace z bitové do atomové ekonomiky.

📊 Technický rozbor: Nasdaq pod tíhou křemíku

• Indexy v rozkolu: S&P 500 ($SPY) 753,71 (-0,16 %, MTD +0,93 %) a Dow Jones ($DIA) 527,07 (+0,25 %, MTD +0,90 %) drží klid, ale Nasdaq 100 ($QQQ) 716,78 (-1,20 %, MTD -2,66 %) otevřel gap-down pod tíhou čipů. Ryzí stock pickers market.

• VIX (Volatila): iPath VIX ($VXX) 21,29 (+0,76 %, MTD -3,62 %) se mírně zvedá – ráno se nakupuje pojištění, ale o panice nemluvíme. Zatím jen selektivní obezřetnost.

• Krypto sentiment: Bitcoin ETF ($IBIT) 35,51 (-1,99 %, MTD +6,67 %) koriguje po silném měsíci. Spekulativní kapitál dnes couvá do bezpečí.

🔄 Sektorová analýza: Kapitulace v křemíku, melt-up v ropě

• Padající nože – Polovodiče: Semiconductor ETF ($SOXX) -3,44 % a ($SMH) -2,39 % (MTD -9,07 %) v čisté kapitulaci. $MU (-5,32 %), $INTC (-4,49 %), $LRCX (-4,16 %), $AMD (-3,57 %) a $AMAT (-3,33 %) vedou likvidaci – i $NVDA (-0,36 %) a $AVGO (-2,24 %) ztrácejí. Instituce vyprazdňují hardware plnými hrstmi.

• Král dne – Energie: Energy ($XLE) +2,24 % (MTD +6,03 %) na trůnu. Rafinérie $VLO (+3,07 %) a $MPC (+2,91 %), těžaři $COP (+2,35 %), $OXY (+2,27 %) i $XOM (+1,56 %) letí vzhůru. Klasický útěk do reálných aktiv.

• Relativní síla – Software a hodnota: navzdory čipům svítí software $CTSH (+3,52 %), $INTU (+2,99 %), $ACN (+2,88 %) a $CRM (+2,38 %). Peníze tečou i do defenzivy ($XLP +0,80 %) a financí ($XLF +0,65 %, MTD +4,59 %) – atomová ekonomika dnes vládne.

Závěr: Nasdaq 100 ($QQQ) prolomil gap-down a testuje kritický support 715 (dnešní minimum). Dokud býci tuto zónu udrží, jde o zdravou korekci v rámci rotace, ne o obrat trendu. Rezistence 723-725 (páteční close) – dokud ji medvědi drží, mají navrch. Pod 715 hrozí propad do 710.

Anomálie dne: $XLE letí +2,24 %, zatímco $QQQ inkasuje -1,20 % kvůli kapitulaci čipů. Je to jen zdravá rotace do energie, nebo první varování pro celý tech sektor? Napište svůj obchod do komentářů 👇

V 2025 +105,43 % → sleduj pro live obchody 📈

#trading #akcie #investovani #burza #SP500 #Nasdaq #SOXX #XLE #MU #OpeningBell