Kocaeli Üniversitesi Hukuk Fakültesi ev sahipliğinde, 21 Nisan 2026 tarihinde düzenlenmesi planlanan “Kocaeli Hukuk Zirvesi”ne yönelik hazırlıklar devam ediyor. Zirvenin planlamasına ilişkin üçüncü hazırlık toplantısı, Kocaeli Üniversitesi Mimoza Salonu’nda gerçekleştirildi.

Tapu işlemlerinde avukat ile temsil zorunluluğuna ilişkin düzenleme, geç de olsa 12. Yargı Paketi ile geliyor. Bu önemli gelişme avukatlık mesleği için bir dönüm noktası; sebebini ileride açıklarım. Diğer taraftan avukatlar, 5549 sayılı Kanun ile verilen yükümlülükleri ihmal ettiklerinde ağır idari ve adli para cezaları ile hürriyeti bağlayıcı cezalarla da karşılaşacaklar. Devir bedelinin gerçekliği, kaynağı ve tarafların gerçek yararlanıcı olup olmadığına ilişkin Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun'daki yükümlülük düzenlemeleri de artık anlam kazanıyor. Üstelik avukat, şüpheli işlem bildiriminde bulunduğunu müvekkiline veya üçüncü kişilere açıklayamayacak.

Avukat arkadaşlarımıza acilen mali hukuk çalışmalarını tavsiye ederim.

Gümrük ve İthalat Düzenlemeleri Üzerine Değerlendirme

30 Euro’luk e-ticaret sınırı üzerinden basitleştirilmiş gümrük uygulamasının kaldırılması konusunda ciddi memnuniyetsizlikler oluştu. Posta yoluyla gelen ürünlerde uygulanan 1500 Euro’luk istisnanın ticari amaçla suistimal edilmesi nedeniyle, bu limitler önce 150, sonrasında ise 30 Euro’ya indirilmiş ve ardından yeni vergi uygulamalarına gidilmiştir. İthalatçının; KDV, TRT payı ve Özel Tüketim Vergisi (ÖTV) gibi dahilde alınan ancak ithalat sırasında gümrük idaresince tahsil edilen vergileri ödemesi, aslında e-ticaretin vergilendirilmesini makul bir zemine oturtmaktaydı.

İthalat rejiminde peşin yapılmayan ithalat bedelleri üzerinden Kaynak Kullanımını Destekleme Fonu (KKDF) alınması, beraberinde ciddi bir finansman yükü getirmektedir. Son yıllardaki fiyatlama davranış bozukluğunun ölçek ekonomisini bozması ve ithalatçıların sabit maliyetlerinin birim ürün üzerindeki yükünü artırması bilinen bir gerçektir. Bu noktada, "İthalatçının basiretsizliğinin sonuçlarını neden vatandaşa yükleyelim?" şeklinde bir algı oluşabilir. Ancak vergi mevzuatımızın, değişen konjonktürün ihtiyaçları doğrultusunda bütüncül yapıyı bozacak şekilde küçük revizyonlara tabi tutulması ve belirli bir kesimin suistimalini önlemek yerine "hiç kimse suistimal edemesin" anlayışıyla getirilen kestirmeci düzenlemeler, tacirin basiretli davranmasını adeta sırat köprüsünden geçmek kadar zorlaştırmıştır.

Döviz darlığı yaşamamıza ve dış ticaret açığı vermemize rağmen; vadeli ihracat yapıp ithalatı peşin ödemeyle yapmaya zorlanmak, ekonomi politikalarının anlamlandırmakta güçlük çektiğimiz uygulamalarından biridir.

Kalitesiz ve standart dışı ürünlerin girişi bu yolla engellenebilir; ancak peşin ithalat zorunluluğu; teslim yeri, uygulanacak hukuk ve yetkili yargı mercii netleşmemiş ürünlerin peşin ödenen bedellerinin iadesi önünde önemli bir engel teşkil etmektedir. Özellikle ÖTV’nin iade edilememesi, yüksek ÖTV’li ürünlerde tüketici şikayetlerinin çözüme kavuşturulmasını da tehlikeye atmaktadır.

Uluslararası sözleşmeler gereğince belirli bir ürünün ithalatını doğrudan yasaklayamamanın çözümü, ithalatı zorlaştırıcı vergi veya prosedürler uygulamak olarak görülmektedir. Ancak her şeyden önce, toplumun elindeki parayla erişebileceği mal miktarını azaltıcı her türlü tedbir, vergi hukukuna ve anayasal sınırlara tabidir. Vergilendirme, bir amaç olmaksızın yapılamaz; ya mali güce göre kamu harcamalarını finanse etmek, ya iç ticareti korumak ya da kalkınma planlarıyla uyumlu bir politika hedefine ulaşmak için yapılır. Kısacası, verginin somut bir amacı olmalıdır.

Mevcut mevzuatla ithalatçıları zor durumda bırakmak ve buna karşın vatandaşın bireysel (ticari olmayan) ithalatını imkansız hale getirmek, ithalatçının "serbest piyasa" adı altında dilediği fiyattan satış yapmasına yol açabilir. Avrupa Birliği ülkelerinde ürünlere uygulanan vergiler, ülkemizle aşağı yukarı aynı seviyededir. Buna rağmen bir ayakkabının veya bir kahve makinesinin ülkemizde üç katından fazla bedelle satılması önlenmelidir.

Attığımız taş ürküttüğümüz kurbağaya değmelidir. Suistimalleri önleme amacıyla çıkılan yol, yeni suistimal kapıları aralamamalıdır. Politikalar yeniden gözden geçirilmelidir; zira tek bir dokunuşla yapısal sorunları çözecek bir mucize bulunmamaktadır.

Şirketlerin sermaye ihtiyacı varken yatırımcıların da güvenli yatırım araçlarına ihtiyacı var.

Yeni güvenilir faizsiz yatırım araçları ortaya çıkarmak üzere üniversitemizin entelektüel sermayesini kullanarak @kocaeli_hukuk Hukuk Fakültesi, İlahiyat Fakültesi, İşletme Fakültesi ve Siyasal Bilgiler Fakültesinin disiplinler arası çalışma yapma kararı doğrultusunda ilk toplantımızı tamamladık.

Ev sahipliği için İlahiyat Fakültesi Dekan hocamız Prof. Dr. Abdullah Kahraman hocamıza teşekkür ederiz.

Anayasa Mahkemesi Kararları ve Mali Hukuk İlkeleri Işığında İmar Rantının Vergilendirilmesi: %90 Oranındaki “Değer Artış Payı” Düzenlemesinin Kritik Analizi

✅ Kentleşme süreçleri ve idari kararlarla (imar planı değişiklikleri) taşınmazlarda meydana gelen ve malikin emek veya sermayesine dayanmayan değer artışlarının (kentsel rantın) kamuya kazandırılması, Türk mali hukukunun köklü tartışma konularından biridir.

✅ Bu amaçla 3194 sayılı İmar Kanunu’na eklenen Ek 8. madde ile ihdas edilen "Değer Artış Payı" (DAP), anayasal yargı denetiminden geçmiştir. Anayasa Mahkemesi, E.2020/42 sayılı kararıyla, değer artışının "tamamının" (%100’ünün) kamuya aktarılmasını mülkiyet hakkına yönelik orantısız bir müdahale sayarak iptal etmiştir.

✅ Bu karar üzerine kanun koyucu, oranı %90 olarak revize etmiş; uygulama esasları ise 22 Kasım 2025 tarihli İmar Planı Değişikliğine Dair Değer Artış Payı Uygulama Yönetmeliği ile belirlenmiştir.

👉 Bu yazı; yeni DAP rejimini, AYM’nin iptal gerekçeleri ve mali hukukun "ödeme gücü" ilkesi ışığında ele almaktadır. Çalışmada, likit olmayan bir varlıkta oluşan değer artışının %90 gibi yüksek bir oranda vergilendirilmesinin, mülkiyet hakkının özünü zedeleyen "vergisel müsadere" sınırında olduğu ve AYM’nin aradığı "adil dengeyi" sağlamaktan uzak olduğu savunulmaktadır.

https://t.co/9xbSyErgwm

Değerli Akademisyen Hocalarım,

Sosyal bilimlerde nitelikli yayın yapabilmek için verilere ve ölçümlere ihtiyacımız olduğu açık. Stepara'nın etkisini dinamik ve matematiksel olarak gösterebilmek için çıktığım yolda, fiyatLAB ortaya çıktı. Hocalarımızın kendi senaryolarını simüle ederek veri toplayabileceği, analiz yapabileceği, bu akademik yazılım yayını açık erişim ilkesi gereğince hocalarımızın erişimine her zaman açık olacaktır. Umarım akademik yayınlarınızda fayda sağlayabilir.

Yararlı olması dileğiyle

Prof.Dr.Memduh Aslan

Bağlantı yolu yorumda.

FiyatLAB 17.3 yayında! 🚀

100'den fazla değişken, 16 arz/talep dinamiği ve 50.000'e varan simülasyon gücüyle iş planlarınızı ve finansal fizibilitenizi test edin.

✅ Dinamik Fiyatlama

✅ Senaryo Analizi

✅ TFRS Uyumlu Raporlama

✅ Vergi & Risk Hesabı

✅ GSYİH Etki Analizi

YKS tercih dönemindeyiz, bu dönemde aileler bize çocukları için en doğru tercih nedir şu okul için ne diyorsunuz, önerir misiniz gibi sorular soruyorlar, herkese yetişme şansımız yok, biz de herkesin aradığı cevaba ulaşabilmesi için bir tercih robotu tasarladık. Bu robot tercihleri puanlamaya ve öğrenci adayı için en rasyonel tercihin ne olduğunu karşılaştırarak karar vermeye yardımcı olan bir araçtır. Evrensel olarak hazırlanmıştır. Tüm bölümler için kullanılabilir. Rasyonel Tercih Robotunu Gıda Bankamızın internet sitesinden kullanabilirsiniz. Linki sonraki x'e bırakıyorum. Herkesin gönlüne göre olsun.

2025 yılı sınavlarda sürpriz sonuçların olduğu bir yıl, #yks kontenjan değişiklikleri domino etkisi yapabilir, geçen yıl Ankara Hukuk için yeterli puan sıradaki okul için bile riskli. Danıştayın hukuk kotası kararından faydalanabilcek öğrenci sayısı 197 görünüyor.

#2025yks yerleştirme taban puan tahminli kılavuz için son gün

https://t.co/6yukechpBR

Elektronik İmza Kanunu’nda, elektronik imza veya zaman damgası kullanılan kayıtların nerede saklanacağını düzenlememiştir. Elektronik belgelerle ilgili mevzuat bu yönü ile eksik bırakılmıştır. Belgelerin içeriğinin, ne zaman imzalandığının denetimini yapabilecek bir mekanizmanın eksikliği ortadadır."

29. Türkiye Maliye Sempozyumunda sunduğum tebliğin genişletilmiş makele hali ile "Vergilendirmede Elektronik Belgelerin Hukuki Geçerliliklerinin Değerlendirilmesi" başlıklı çalışmadan bir alıntı. Tam 11 yıl geçmiş, uyarısını yaptığımız doğrultuda boşluklar hukuki ve teknik olarak doldurulmamış. Çalışmalarımız okunmamış, yazıdan, yazandan haberdar olunmamış ve dolayısıyla arayan soran da olmamış. Son günlerde e-imza ile oluşturulan elektronik belgelerde yaşanan olumsuzlukları gidermek durumunda olanlar da muhtemelen arayıp sormayacak.

Onbinlerce akademisyenin yüzbinlerce akademik çalışmasının da akıbeti aynı.

Dergipark'ta açık kaynak olarak erişimi bulunan makaleyi buraya bırakıyorum, belki çözüm arayanlara bir faydası olur.

https://t.co/flNne9GDL8

Vergi politikalarındaki bu değişikliklerin, bütçe gelirlerini artırmayı ve ekonomide belirli sektörleri desteklemeyi amaçladığı belirtiliyor. Gelişmeleri takip etmeye devam edeceğiz.

#Vergi#Ekonomi#Türkiye#HazineVeMaliyeBakanlığı

4 Ağustos 2025 itibarıyla Türkiye'deki vergi gündemi oldukça hareketli. Özellikle Hazine ve Maliye Bakanlığı'nın kurumlar vergisi ve KDV'ye yönelik yeni düzenleme hazırlıkları dikkat çekiyor. Teknoloji sektörünü desteklemek amacıyla Ar-Ge harcamalarına yönelik vergi teşviklerinin

artırılması da gündemde.

📌 Önemli noktalar:

Kurumlar vergisinde matrahın genişletilmesi hedefleniyor.

KDV iadesi süreçlerinin dijitalleşmesi ve hızlandırılması planlanıyor.

Yeşil ekonomi kapsamında çevre dostu projelere vergi indirimleri gelebilir.

Tedarikçi /Üye İşyeri Kullanım Kılavuzumuz yayınlandı

iyilik yolunda bizimle yol yürümekmisteyen tüm esnaf, sanatkar, kooperayif, üretici ve tacire açık çağrıdır.

https://t.co/5NmpEgeJju

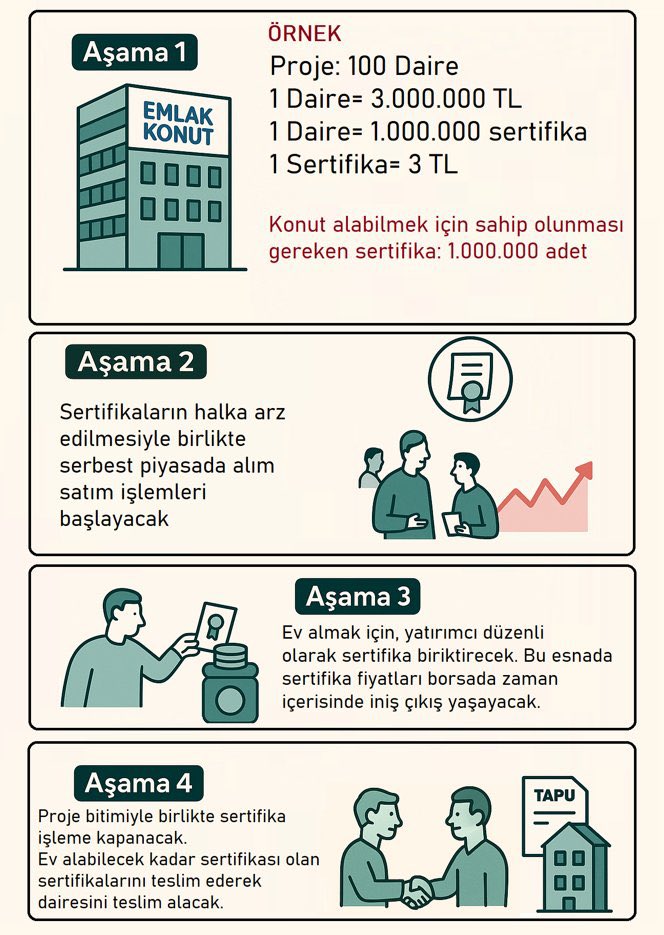

Emlak konut 3. gayrimenkul sertifikası uygulama denemesini duyurdu.

Gayrimenkul sertifikalarında ifa yükümlülüğü sistemde problem yaratıyor. Daha önce 1989 da TOKİ konut setfikası olarak uygulanan yöntem Sermaye piyasası kanuna tabi olarak 2017 de TOKİ ve Makro İnşaat ortaklığı ile Mavera 3 projesinde de denendi. İnşaatın tamamlanması ile sertifkaların asli veya tali edim olarak tasfiye olması gerekiyor. MKK'da kaydileştirilen bu sertifika karşılıkları yasal olarak münhasıran inşaat maliyetini karşılanmasında kullanılmalı, eğer fazla sertifika ihraç edilirse yeni ve eski sertifikalar arasında arz ve işlem derinliği sorunu yaşanması muhtemel. Bu konuda ortaya çıkan sorunları @SteparaEstra kullanarak e-m2 projesi ile giderdik, dilimiz döndüğünce muhataplarına ilettik, akademik yayın ve sunumlarını da yaptık.

Ama, sanırım 3. defa aynı şey denenip bu sefer farklı bir sonuç çıkacak mı göreceğiz. Tali edim hem sertifika sahipleri hem de proje sahipleri için sorunlu bir mesele.

@ekgyoas@Toki_Kurumsal@csbgovtr@murat_kurum