@pobremillenial@hormigaverde99 A mí lo que no me convence de Whoop/Google Fitbit Air es que si salgo a correr o tengo un entrenamiento que me implica ver tiempos, etc. ya no me vale…

Esto era una de las noticias que estábamos esperando con respecto a la compañía, a vista de analizar la compañía adquirida es una muy buena noticia, sabemos que el mercado de PRENDAS de Portugal es complejo y la manera de crecimiento es la captación de los clientes a través de adquisiciones.

@mariogarridotor @foso_defensivo@TecnoAI@pobremillenial Yo tengo el Pro, y me está generando unas ganas el Computer… ¿algo a destacar? Viendo las muestras me parece brutal.

Dos pederastas que operaban impunemente quedando con niños cazados en Madrid por @PreicoJuridicos

Ahora que actúe la policía y justicia.

Que sus rostros se hagan conocidos y nunca más puedan volver a hacerlo👇

📡 Perspectiva sobre los resultados 4T25 y FY2025 de AST SpaceMobile $ASTS: 2025 fue el año en que ASTS encendió el motor de ingresos y, más importante, cerró el “riesgo de financiación” para ejecutar el despliegue. El resultado contable sigue siendo el de una compañía en fase de construcción, pero la lectura correcta es operativa: fabricación, integración, lanzamientos y activación comercial pasan a ser el centro del análisis. La dirección dejó una hoja de ruta concreta (2026 como año de escalado) y, a la vez, expuso los puntos donde la historia se puede torcer: ritmo real de producción/apilado, dependencia del calendario de lanzamientos y conversión a ingresos de servicio.

🔹 1) Cifras clave (solo las que “anclan” el trimestre)

El 4T confirma que ASTS ya puede monetizar actividades previas al servicio, pero todavía no está capturando el “ingreso final” del modelo. En 2025 reporta $70,9M y en 4T $54,3M, impulsados por entregas de pasarelas y hitos con el Gobierno. La señal operativa detrás del número es que entregaron 15 pasarelas a socios en cinco continentes: infraestructura real montándose antes de activar servicio.

El “dato marco” del trimestre, sin embargo, es el balance: la compañía presenta ~$3,9B de liquidez pro forma, incluyendo caja/caja restringida y las operaciones de financiación recientes. Esto cambia el foco del análisis: ya no es “si alcanza”, es “si ejecuta”.

Y para 2026 ponen números en la call: ingresos esperados $150–200M, con variación trimestral alta y potencial aporte de servicio en la segunda mitad.

🔹 2) Producción y despliegue: el núcleo del año 2026

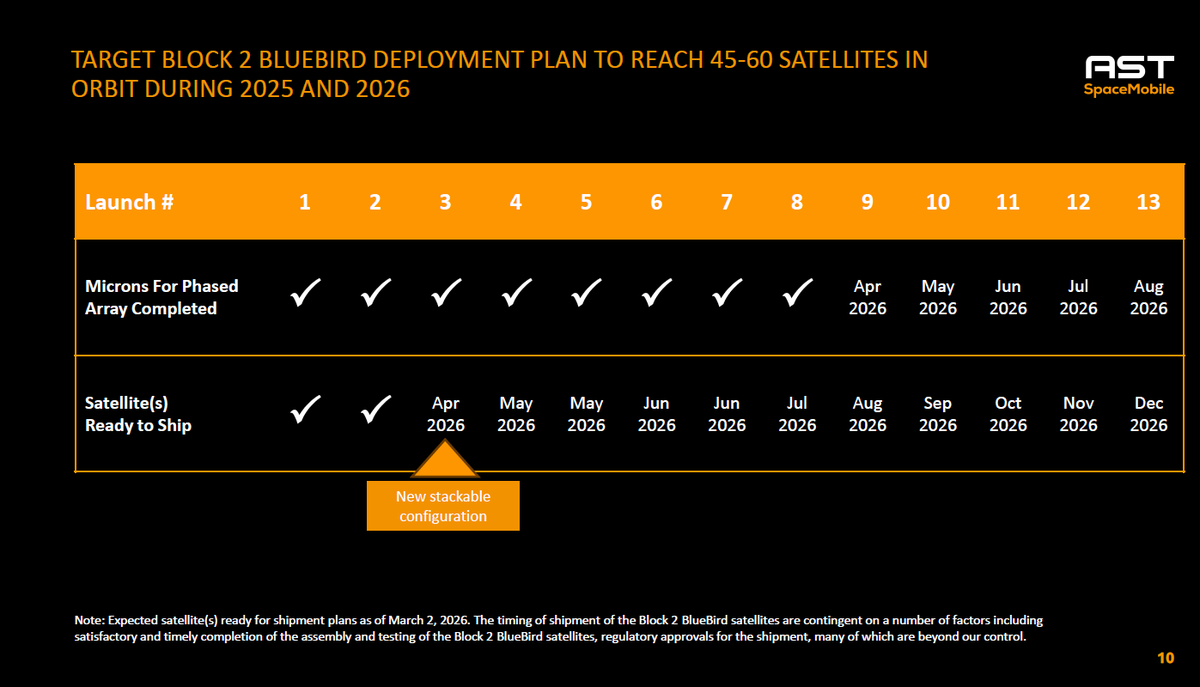

Aquí está el “corazón” del caso. La compañía no está pidiendo que le creas una visión; está poniendo un calendario operativo encima de la mesa: BB7 encapsulado en febrero y lanzamiento esperado en marzo, y desde ahí una secuencia de lanzamientos “cada uno o dos meses” para llegar al objetivo de 45–60 satélites en órbita a fin de 2026.

Lo que cambia la lectura frente a trimestres anteriores es el “cómo”: después de BB7 el plan deja de ser “satélite individual” y pasa a lanzamientos en lotes apilados. Y ahí está exactamente el punto crítico: este año no se decide por fabricar, sino por convertir fabricación en órbita con repetición. “Listo para enviar” mide capacidad industrial; “en órbita y operativo” mide capacidad económica. La tesis 2026 se juega en esa brecha.

Por eso el estándar de prueba no es un calendario bonito, sino evidencia acumulada de que el apilado funciona como proceso: que salen lotes, que se integran sin fricción, que vuelan con cadencia, que despliegan bien y que quedan operativos. Si esa cadena se encadena varias veces, el objetivo de 45–60 deja de ser aspiracional y se vuelve probable. Si no, el riesgo no es tecnológico ni financiero; es de ejecución y calendario.

🔹 3) Comercial: tracción real vs conversión a servicio

Aquí el análisis no va de repetir “50+ operadores”, sino de medir conversión: qué señales duras existen de que los acuerdos se están traduciendo en despliegue y, después, en uso. La primera señal es operativa y difícil de discutir: 15 pasarelas ya entregadas en cinco continentes. Eso no es un titular; es infraestructura instalada, integración, pruebas en campo y coordinación con redes reales. En una historia como ASTS, ese trabajo previo vale porque reduce el riesgo de “activar en vacío”: si el operador ya invierte en pasarelas, es porque está preparando activación, no solo firmando un papel.

La segunda señal es económica, no narrativa: $175M de prepago con stc dentro de un acuerdo regional definitivo a 10 años. El prepago importa por dos razones: financia despliegue y, sobre todo, introduce un ancla de seriedad contractual antes de que el servicio esté a escala. En negocios de infraestructura, el dinero adelantado es una de las formas más limpias de separar compromiso real de entusiasmo.

La tercera capa es de mapa, no de marketing: las ampliaciones con Orange, Telefónica, CK Hutchison, Taiwan Mobile, Sunrise y el avance con Vodafone no son relevantes por el nombre, sino porque te dibujan dónde esperan que ocurra primero la activación comercial por regiones.

Y el punto más importante —y el más fácil de pasar por alto— es conceptual: cuando les preguntan por 2027, reconocen que lo asegurado por mínimos contractuales sería minoritario y que el resto depende de uso real. Traducido: el contrato abre la puerta, pero el modelo se valida cuando el abonado usa el servicio y eso escala.

🔹 4) Gobierno y defensa: credenciales mejoran, pero el salto grande aún no está ganado

Gobierno aparece como el segundo motor con una lógica clara: puede pagar antes de que exista cobertura perfecta tipo consumo y puede crecer conforme aumenta el número de satélites operativos.

Hay dos hechos que elevan credenciales de forma objetiva: el contrato principal de $30M (HALO Europa Track 2) y la posición como contratista principal en el marco SHIELD. Esto valida utilidad táctica y abre puerta a más adjudicaciones, pero no convierte automáticamente “casos de uso” en “programas recurrentes”.El análisis frío es que el Gobierno no elimina el riesgo principal; lo desplaza en el tiempo.

Para llegar a programas de largo plazo necesitas dos cosas: desempeño repetible en entornos reales y capacidad de escalar. Y eso vuelve a anclar la historia en el mismo punto que el negocio comercial: más satélites operativos y estabilidad en operación.

🔹 5) Asignación de capital: ya no es “¿hay dinero?”, es “¿cómo lo usan sin dispersarse?”

El balance deja de ser un tema existencial y pasa a ser un tema de disciplina. Con > $3,9B de liquidez pro forma y el refuerzo de capital reciente (incluida la emisión convertible de febrero: $1.075B, cupón 2,25%, conversión efectiva $116,30), la compañía compra margen de maniobra para acelerar materiales, lanzamientos, despliegue de espectro y capacidad industrial. El punto analítico no es la estructura del instrumento; es el incentivo que crea: cuando tienes tanta caja, el riesgo ya no es “no poder”, sino “querer hacerlo todo a la vez”. Y ahí es donde la calidad del equipo se mide por foco: convertir capital en órbita y activación, no en iniciativas paralelas que suenen bien pero no acerquen al servicio.

Por eso el dato de inversión de capital del 4T (aprox. $406,7M) importa: es la prueba de que están usando el balance para acelerar el despliegue. La pregunta es simple: ¿esa aceleración se traducirá en cadencia operativa real o solo en acumulación de trabajo en tierra?

🔹 6) Lo más revelador de la call (lo que cambia el mapa mental)

Lo más valioso de la llamada fue que dejó claro dónde estaba la fricción y dónde estará la prueba. Primero, cuando se cuestiona si el ritmo de fabricación venía por debajo de lo esperado, la respuesta no intenta maquillar: identifica el nudo industrial del año, que es pasar a apilado. Eso convierte 2026 en un año de evidencia observable: no basta con decir “tenemos capacidad”; hay que ver lotes saliendo, integrándose y volando con repetición.

Segundo, dan un marco operativo útil para pensar la experiencia: el rendimiento final depende del espectro que se asigne y de la eficiencia del sistema. Eso refuerza la idea correcta: el producto no es “un satélite grande”; es satélite + espectro + acuerdos por país + infraestructura de pasarelas + operación.

Tercero, intentan elevar opcionalidades (optimización del uso de espectro con inteligencia artificial, usos adicionales). Eso se guarda como opcionalidad, pero no se usa para sostener el caso base. El caso base de 2026 sigue siendo despliegue y activación.

🔹 7) Riesgos y banderas rojas (las que de verdad importan para el modelo)

El riesgo número uno es la brecha entre capacidad industrial y capacidad económica. “Listo para enviar” mide fábrica; “en órbita y operativo” mide negocio. La tesis 2026 se decide en la conversión entre ambos estados.

El segundo riesgo es sensibilidad al calendario de lanzamientos. La estrategia de apilado mejora eficiencia, pero también aumenta la fragilidad: un retraso ya no mueve un satélite, puede mover un lote.

El tercer riesgo es el perfil de ingresos durante la transición. Mientras el ingreso provenga sobre todo de entregas e hitos, habrá trimestres irregulares y la lectura superficial puede confundir calendario con tendencia.

El cuarto riesgo es regulación y espectro. La estrategia es potente sobre el papel, pero la monetización depende de permisos y asignaciones efectivas por mercado; sin eso, el satélite puede estar ahí y el producto seguir limitado.

🔹 8) Conclusión

Este paquete define a ASTS como una compañía que entra en la fase donde el mercado deja de juzgar promesas y empieza a juzgar ritmo. Ya hay tres pilares visibles: ingresos iniciales que financian preparación (pasarelas + hitos), una hoja de ruta explícita de despliegue (BB7 y secuencia posterior), y un balance que elimina el riesgo inmediato de quedarse sin pista.

La tesis se valida si en 2026 aparece una secuencia repetible de fabricación → integración y pruebas → envío → lanzamiento → despliegue → operación, y si empiezan a asomar señales tempranas de conversión hacia ingreso de servicio, aunque sean iniciales. Si esa secuencia se encadena varias veces, el caso deja de ser “ambicioso” y pasa a ser “probable”. Si se atasca, el riesgo no será tecnológico: será de ejecución.

Impacto en la tesis: Reforzada por liquidez pro forma >$3,9B, validación técnica y señales comerciales duras (pasarelas + prepago), además del progreso en defensa. La condición para consolidarla sigue siendo una sola: ejecución repetible en 2026.