Contador Público UCC - EX Consejero CPCECBA - Postgrado en Fiscalidad Intenarnacional Universidad de Barcelona- Ex Pte Comisión PyMES CPCECBA - Ex ADEC CBA.

Para ilustrar esto que dice Diego, cuadrito con el antes y ahora de causales de suspensión o limitación de CUIT.

Es una buena que se elimine esta sanción por falta de respuesta a requerimientos (que era una barbaridad absoluta).

Pero lo que deberían hacer es eliminar esta aberración de una vez por todas @ARCA_informa@LuisCaputoAR

🚨🇦🇷 AHORA | El gobierno reglamentó la opción para adherir a la declaración jurada simplificada de ganancias en el marco de la ley de inocencia fiscal.

🔴 A grandes rasgos, mediante esta opción, ARCA no podría revisar incrementos patrimoniales no justificados habilitando así el uso de dinero o bienes no declarados anteriormente.

👉 Decreto 93/2026

👉 RG ARCA 5820/2026

𝐏𝐎𝐑 𝐃𝐀𝐑𝐈́𝐎 𝐑𝐀𝐉𝐌𝐈𝐋𝐎𝐕𝐈𝐂𝐇

𝐋𝐀 𝐌𝐀𝐋𝐃𝐈𝐓𝐀 𝐑𝐆 𝟖𝟑𝟎, 𝐄𝐋 𝐌𝐀𝐂𝐇𝐔𝐂𝐀𝐃𝐎𝐑 𝐃𝐄𝐋 𝐒𝐈𝐒𝐓𝐄𝐌𝐀 𝐓𝐑𝐈𝐁𝐔𝐓𝐀𝐑𝐈𝐎

La Resolución General (AFIP) 830/00 es una de las grandes maldiciones del sistema tributario argentino.

Se trata del régimen general de retención del Impuesto a las Ganancias, que castiga principalmente a los trabajadores autónomos.

Más que un régimen de retención, en la práctica funciona como un mecanismo de esquila: los autónomos, ovejas dispersas dentro de un sistema tributario profundamente injusto.

No es un tema de recaudación, sino de justicia.

Veamos un ejemplo, porque, como bien dice el dicho, un ejemplo vale más que cien palabras.

Supongamos un autónomo soltero, profesional, que se esfuerza por abrirse camino en el competitivo mundo laboral y conseguir clientes, con un ingreso mensual = $2.000.000.

Pensemos en uno de esos tantos miles de jóvenes que, con su lucidez, su fuerza de voluntad y su optimismo, iluminan un futuro incierto.

Un gobierno sano, en un país coherente con un sistema tributario justo, estimula, atrae y retiene este perfil de personas.

Sabemos que, con ese ingreso, a este autónomo no le sobra nada para vivir dignamente y sin pretensiones.

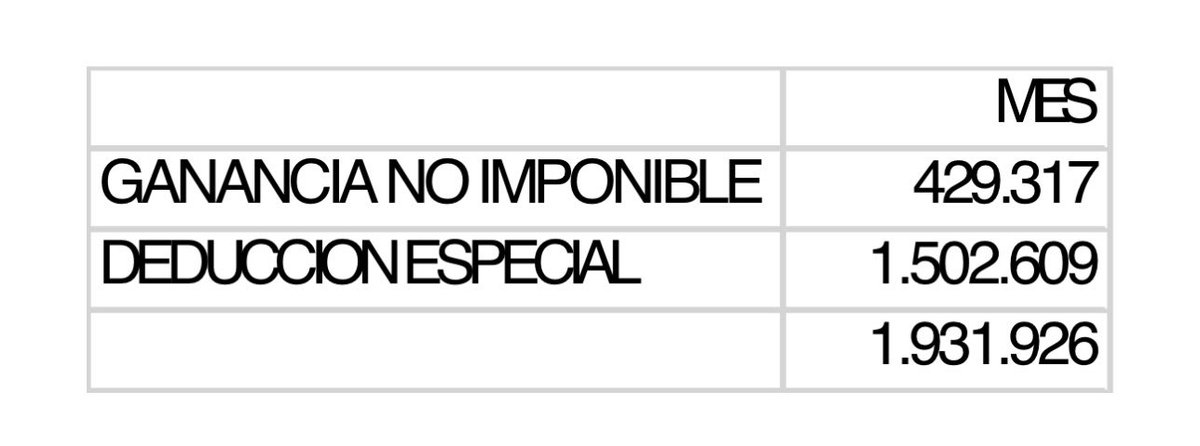

En el día de ayer ARCA publicó las tablas de deducciones personales y de alícuotas para el período enero–junio de 2026.

Los montos de deducciones personales mensualizadas aplicables al caso son los siguientes (ver tabla adjunta).

Teniendo en cuenta que el aporte de autónomos para enero es $87.838, la persona en cuestión no tributa impuesto a las ganancias en el periodo fiscal 2026 “ceteris paribus”, es decir, manteniendo las condiciones en todo el año.

Pero hay un detalle.

Un diablillo llamado 830.

Cuando nuestro profesional facture a un único cliente (supongamos que es una empresa), lo van a esquilar, digo retener, la friolera de $500.487 por mes.

Sumado al aporte obligatorio de autónomos, el sistema tributario le lleva el 30% del ingreso total.

La guematría de la palabra “katit” (machucado) es 830. El machucador del sistema tributario.

¿Cuál es el problema y cuál la solución?

¡¡El mínimo no sujeto a retención del régimen de retención de la RG 830 es $67.170 por mes!! Y luego la tabla por escalas llega al 31% con un ingreso superior a $919.170 mensuales.

Si bien es cierto que una persona puede facturar ingresos a distintos clientes en cada mes, ¿cuál podría ser un número de clientes promedio razonable para un ingreso total de $2.000.000?, ¿10 clientes? En ese caso, el mínimo no sujeto a retención debería ser cercano a $200.000.

Con 9 clientes: $222.222

Con 8 clientes: $250.000

Con 7 clientes: $285.714

Con 6 clientes: $333.333

Con 5 clientes: $400.000

Con 4 clientes: $500.000

Con 3 clientes: $666.666

Con 2 clientes: $1.000.000

Nada que ver con los $67.170 vergonzantes.

La solución es la aplicación de distintos mínimos y tablas según la situación (cantidad de clientes u otros indicadores relevantes como ingreso promedio) de cada beneficiario, según lo informe al agente de retención.

Y luego la tabla es otra calamidad, ya que se va avanzando en la alícuota marginal en 8 escalones (como el programa de TV, pero estos son los “escalones del terror”) que va saltando de a $71.000!!

Con un mínimo tan aplanado, y un escalón de progresividad igualmente de aplanado, terminamos machucados.

By @DaroRajmilovich

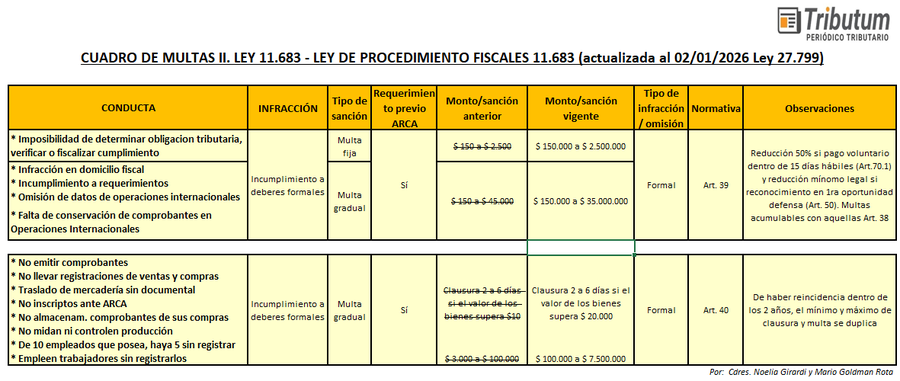

#DDJJ#Presentacion fuera de término #multas

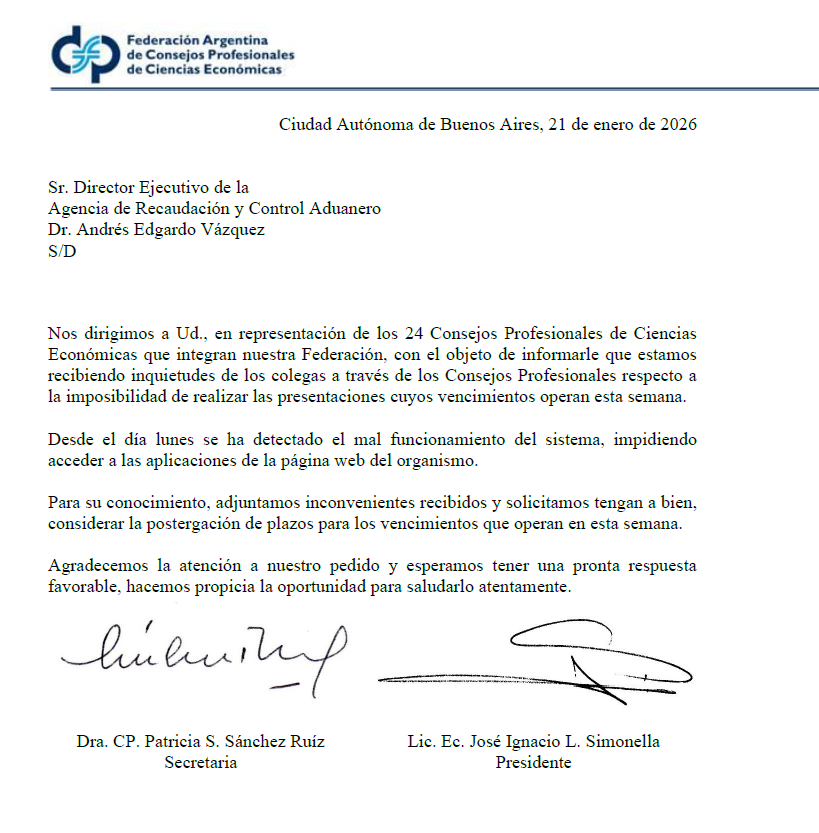

🔎@FacpceArgentina solicita prórroga ante la imposibilidad de realizar las presentaciones cuyos vencimientos operan esta semana.

💰Recordamos los cuadros y la vigencia plena de los nuevos montos de #inocenbciaFiscal Ley27.799 https://t.co/bubdh2RJjy

Al pie Cdr. Lucas Gómez

#ARCA#QuebrantosImpositivos

ARCA extiende del 28 de noviembre al 30 de diciembre próximo, el plazo para adherir al régimen de facilidades de pago -no moratoria- establecido para regularizar deudas del Impuesto a las Ganancias, originadas por un cómputo incorrecto de quebrantos impositivos

Asimismo, se reduce al 1% mensual la tasa de interés aplicable respecto de aquellos planes de facilidades de pago que se presenten hasta el 30 de noviembre de 2025

Resolución General 5788/2025:

https://t.co/W10XFFNa5R

🚨ATENCIÓN: ARCA optimiza los parámetros de evaluación del Sistema de Perfil de Riesgo (SIPER).

Esto implica mejor calificación ante el Organismo y mas facilidad para acceder a beneficios.

Permitirá que más de 750.000 contribuyentes mejoren su situación.

👏¡¡Muy bueno!!

ARCA lanza un nuevo plan de facilidades de pago

Desde el 1 de julio se van a poder regularizar las deudas vencidas hasta el 30 de abril de 2025 inclusive

Se podrán incluir en el nuevo plan:

- Obligaciones impositivas

- Seguridad social

- Tributos aduaneros (incluyendo multas)

Podrán adherirse personas humanas, sucesiones indivisas, micro, pequeñas y medianas empresas (tramos 1 y 2), entidades sin fines de lucro, empresas del sector salud y el resto de los contribuyentes

Principales condiciones:

- Sin límite en la cantidad de planes

- Tasa fija: 50% de la tasa de interés resarcitorio vigente

- No se reducen intereses ni sanciones

- Adhesión hasta el 30/12/2025

Las cuotas serán mensuales, iguales y consecutivas, con un monto mínimo de $2.000. El plan caducará a los 60 días corridos desde que se verifique la falta de pago de dos cuotas, sean consecutivas o alternadas

Detalle por tipo de contribuyente:

- Personas humanas, sucesiones indivisas, micro y pequeñas empresas, entidades sin fines de lucro y sector salud:

- Pago a cuenta: 10%

- Hasta 60 cuotas

- Medianas empresas (tramo 1 y 2, excepto personas humanas y sucesiones indivisas):

- Pago a cuenta: 15%

- Hasta 48 cuotas

- Resto de los contribuyentes:

- Pago a cuenta: 20%

- Hasta 36 cuotas

La Resolución General que implementa el nuevo plan de pagos se publicará en las próximas horas en el Boletín Oficial