Tetangga gue. Bapaknya meninggal ninggalin rumah 800 juta. 2 bulan kemudian,

ibunya jual rumah itu diam diam.

Pas anaknya nanya, ibunya jawab:

"Kan rumah punya ibu. Ibu yg jaga bapak pas sakit."

Anaknya nggak berkata apa².

Tapi 3 bulan kemudian dia gugat ke PA.

Ibunya kaget. "Lho kok anak gugat ibu sendiri?"

Gue tanya pengacara PA.

Dia bilang: "Banyak yg gak tau. Pas bapak meninggal, rumah itu langsung jadi harta warisan."

Statusnya milik bersama semua ahli waris.

Siapa ahli waris? Istri dapet 1/8. Anak dapet sisanya.

Jadi ibu itu cuma punya hak 1/8 doang. Sisanya 7/8 punya anak anaknya.

Jual tanpa TTD anak = jual barang orang.

Ini dalilnya jelas banget.

Allah bilang di QS An Nisa ayat 7: "Bagi laki laki ada hak bagian dari harta peninggalan... dan bagi perempuan ada hak bagian pula."

Terus di KHI Pasal 174: "Harta warisan belum dibagi = milik bersama ahli waris."

Jadi sebelum dibagi lewat PA, gak ada yg boleh jual seenaknya. Mau itu ibu kandung sekalipun.

Kenapa banyak ibu nekat jual?

1. Butuh uang cepet buat biaya hidup

2. Ngiranya "kan aku istrinya, pasti hak aku semua"

3. Gak tau hukum. Dikira anak nurut aja

Padahal secara syariat itu haram. Ngambil hak orang lain. Secara hukum negara = perbuatan melawan hukum.

Bisa dibatalin jual belinya.

Temen gue cerita kasus nyata di PA Jakarta.

Ibu jual rumah 1,2 M tanpa TTD 3 anaknya. Pembeli udah bayar lunas, udah balik nama.

Anak gugat. Pengadilan mutusin: Jual beli BATAL. Sertifikat dibalikin ke nama almarhum bapak.

Pembeli rugi 1,2 M. Nuntut ibu itu. Ibu itu jual sawah buat balikin duit.

Nyesel seumur hidup.

Terus gimana biar aman?

Kalo bapak meninggal, langsung urus 3 ini:

1. Surat Keterangan Waris di Kelurahan

2. Penetapan Ahli Waris di Pengadilan Agama

3. Balik nama sertifikat ke semua ahli waris

Baru setelah itu boleh dijual. Dan uangnya dibagi sesuai faraidh.

Ini prosesnya makan 2-3 bulan. Tapi lebih baik daripada sengketa 5 tahun.

cc:threadbongkarsistem

Jalan Terdekat Menuju Ridha Allah: Keutamaan Shalawat kepada Rasulullah Saw

Termasuk amalan yang paling agung bagi siapa saja yang ingin mendekatkan diri kepada Tuhan semesta alam dan meraih keridhaan-Nya adalah memperbanyak shalawat kepada Nabi Saw. Inilah jalan yang layak ditempuh oleh siapa pun yang ingin mendekat kepada-Nya melalui perantara kekasih dan pilihan-Nya.

Allah Ta’ala berfirman: “Dan carilah wasilah (perantara) kepada-Nya. (QS. Ma’idah [5]: 35)

Maka, tidak ada wasilah yang lebih dekat dan lebih mulia di sisi Allah kecuali Rasul-Nya. Karena itu, Allah memerintahkan shalawat sebagai bentuk pemuliaan, pengagungan, dan penghormatan kepada beliau, serta menjanjikan pahala yang besar bagi orang yang mengamalkannya dengan sungguh-sungguh.

Shalawat termasuk amalan yang paling membawa keberhasilan (hajat dan maksud—dunia akhirat), ucapan yang paling utama, keadaan yang paling suci, pendekatan yang paling kuat, dan keberkahan yang paling luas.

Dengan shalawat, seorang hamba dapat meraih keridhaan Dzat Yang Maha Pengasih lagi Maha Penyayang, memperoleh kebahagiaan, tampak keberkahan dalam hidupnya, doa-doanya dikabulkan, derajatnya diangkat, hatinya diperbaiki, dan dosa-dosanya diampuni.

Selain itu, ada juga riwayat yang menyebutkan bahwa Allah mewahyukan kepada Nabi Musa:

“Wahai Musa, jika engkau ingin Aku lebih dekat kepadamu daripada ucapanmu kepada lisanmu, daripada bisikan hatimu kepada hatimu, daripada ruhmu kepada badanmu, dan daripada cahaya penglihatanmu kepada matamu, maka perbanyaklah shalawat kepada Nabi Muhammad Saw.”

Maka, Nabi Musa pun berkata, “Benar, wahai Tuhanku”

Lalu, Allah berfirman kembali: “Maka, perbanyaklah membaca shalawat kepada Nabi Muhammad Saw.”

Di sisi lain, Rasulullah Saw adalah kekasih Allah dan memiliki kedudukan yang sangat agung di sisi-Nya. Bahkan Allah sendiri bershalawat kepadanya, para malaikat pun bershalawat, dan kaum mukminin diperintahkan untuk bershalawat serta mengucapkan salam kepadanya.

Semoga, dengan memperbanyak shalawat dan salam kepada Rasulullah Saw, seorang hamba akan meraih kecintaan Sang Kekasih,dan melalui itu pula ia sampai kepada kecintaan Allah Ta’ala.

Imam al-Ghazali berkata:

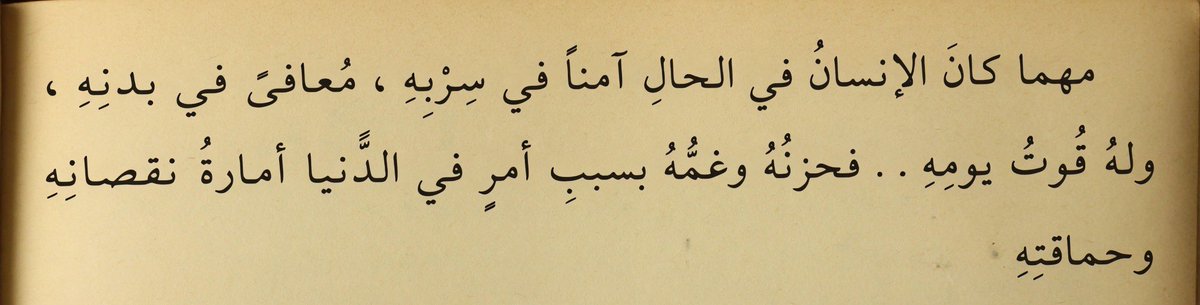

“Selama seseorang hidup dalam keadaan aman, sehat badannya, dan memiliki makanan untuk hari itu,

maka kesedihan dan kegelisahannya karena urusan dunia adalah tanda kekurangan dan kebodohannya.”

Artinya, jika seseorang sudah berada dalam keadaan aman, sehat, dan tercukupi kebutuhannya, tetapi masih larut dalam kesedihan karena urusan dunia, maka itu menunjukkan cara pandangnya yang keliru, ia lebih sibuk memikirkan apa yang belum dimiliki daripada mensyukuri nikmat yang sudah ada.

Keindahan di Balik Nama Allah

Tidak ada satu pun dari nama-nama Allah Azza wa Jalla yang masih bermakna jika huruf-hurufnya dihapus satu per satu, kecuali nama “Allah”. Sebab, nama ini benar-benar menunjuk kepada-Nya.

Misalnya, jika huruf alif dihilangkan, maka yang tersisa adalah kata “lillah” yang berarti “milik Allah”. Jika salah satu huruf lam dihapus, menjadi “lahu”, yang berarti “bagi-Nya”.

Sedangkan, jika kedua huruf lam juga dihapus, maka tersisa huruf “ha’”, sebuah isyarat mendalam yang mengarah kepada-Nya.

Sebagian orang arif berkata:

“Barang siapa merasa kurang maksimal dalam memperbanyak melakukan shalat dan puasa, hendaklah ia memperbanyak shalawat kepada Nabi Muhammad Saw.

Sungguh, siapa saja yang bershalawat kepada Nabi sekali saja, Allah akan bershalawat kepadanya sepuluh kali. Seandainya seseorang beramal ketaatan sepanjang hidupnya, lalu ia bershalawat kepada Rasulullah Saw satu kali saja, niscaya satu shalawat itu lebih berat daripada seluruh amal ketaatan yang ia lakukan sepanjang umurnya.”

Ini baru satu shalawat. Lalu bagaimana jika setiap satu shalawat yang kita baca dibalas sepuluh oleh Allah?

Betapa indahnya hidup orang yang lisannya basah dengan dzikir dan shalawat. Betapa banyak kebaikan dan anugerah yang Allah limpahkan, sementara kita sering tidak menyadarinya.

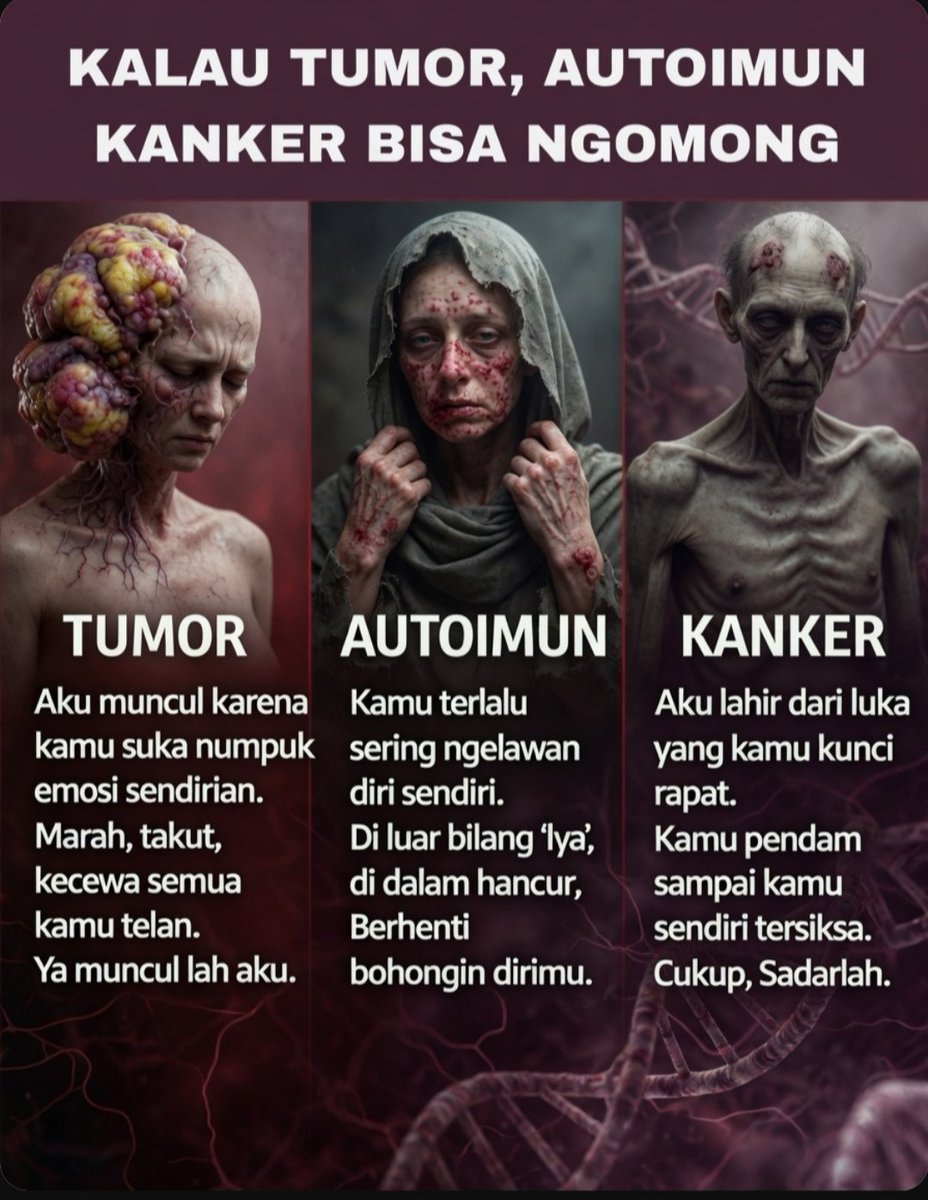

HATI-HATI, KONDISI BATINMU BISA MEMICU KANKER

Ternyata perjalanan batin seseorang berkaitan erat dengan kesehatan.

Tubuh, pikiran, jiwa, emosi itu adalah satu kesatuan dan dan saling berkaitan.

Tumor, autoimun dan kanker itu tidak menyerang secara tiba-tiba tapi melalui proses yang panjang yang secara spiritual dipengaruhi oleh kondisi batin. Kebanyakan penderita kanker pun mengalami kondisi batin yang menguras energi.

Lalu kondisi batin seperti apa yang bisa menyebabkan penyakit tersebut?

Ketika batin menanggung beban berat telalu lama maka tubuhlah yang akan menjadi media penyampai pesan, karena sejatinya tubuh bukan hanya mesin biologis, tapi penyimpan memori emosional, penerjemah konflik batin sekaligus penjaga keseimbangan jiwa.

Semua yang tidak terungkap lewat kata-kata terungkap oleh gajala fisik. Karena itu hindari menjadi orang yang selalu menyangkal perasaan, mengabaikan luka batin dan bertahan dalam tekanan, karena akibatnya tubuh akan mengalami kelelahan eksistensial.

Saya sendiri meyakini hal itu karena memang pernah melihat dua anggota keluarga yang akhirnya harus menyerah karena tumor dan kanker. Setelah saya perhatikan memang masing-masing dari mereka memendam luka, tidak pernah mau berbagi apa yang mereka rasakan, terlihat baik-baik saja tapi sebenarnya tidak.

Stress berkepanjangan juga berdampak besar pada tubuh terutama syaraf dan imunitas.

Rasa cemas, tuntutan hidup yang bertentangan dengan nilai diri, hidup dalam ketakutan, dan lingkungan yang terasa tidak aman secara emosional. Kondisi seperti ini jika dibiarkan tanpa pemulihan akan menguras energi hidup.

Emosi yang tidak diproses tidak akan bisa hilang dengan sendirinya.

Kesedihan yang mendalam, rasa bersalah yang berkepanjangan, kebencian pada diri sendiri, luka pengkhianatan yang tidak pernah sembuh, jika tidak ada penyelesaian, semua itu akan menetap di alam bawah sadar dan akan terungkap oleh tubuh melalui penyakit.

Kebanyakan penderita kanker juga memiliki pola menekan diri sendiri. Berusaha terlihat kuat dan baik-baik saja dari luar padahal rapuh di dalam, semua dipikul sendirian, tidak mau mencari bantuan. Hal seperti ini membuat tubuh kehilangan keseimbangan antara take and give. Terlalu banyak memberikan energi cinta tapi tidak menerima energi cinta dari luar membuat tubuh menjadi lemah dan kehilangan sinyal untuk melindungi diri sendiri.

Luka masa lalu dan trauma yang tidak selesai, merasa tidak dicintai, merasa tidak ditolak dan hidup dalam rasa tidak aman. Mode bertahan seperti ini membuat jiwa tidak bisa beristirahat.

Gais, mulai sekarang kalau ada masalah mending curhat dah. Jangan dipendam sendiri dan gak usah sok kuat.

⚠️⚠️ FB PRO SULTAN⚠️⚠️

Ini 2 akun berbeda, ternak akun FB sebenernya ga salah, yang salah adalah kita belom tau cara memanfaatkan konten yang orang" facebook suka. buat yang udh nemu niche nya pasti gampang 3 bulan bahkan ada yang 10.000$.

Facebook pro menurutku worth it banget, apalagi di tambah sharing shopee food affiliates disn.

Aku buatin threads singkat deh🔥🔥

“Sesungguhnya memperbanyak shalawat kepada Nabi shallallahu ‘alaihi wa sallam itu menjadi sebab bertambahnya rezeki, melimpahnya keberkahan, terpenuhinya segala hajat, serta tersingkapnya berbagai kesedihan, kegundahan, dan seluruh bentuk kesempitan hidup.”

اللهم صل على محمد وسلم

—Imam Suyuthi

"Saat anak tidur bacalah surat al-ikhlas sebanyak 10 kali, lalu tiupkan ke ubun-ubun mereka. Lakukan dan amalkan cara tersebut selama 40 malam berturut-turut."

Habib Umar bin Hafidz

@dawuhguru

Guys buat lu yang porto nya lagi minus

karena saham banking

leon baren rivan ada berbagi info nih....

market lagi turun.

IHSG sudah minus dari puncaknya.

Banyak orang panik.

Banyak yang bilang pensiun dari saham.

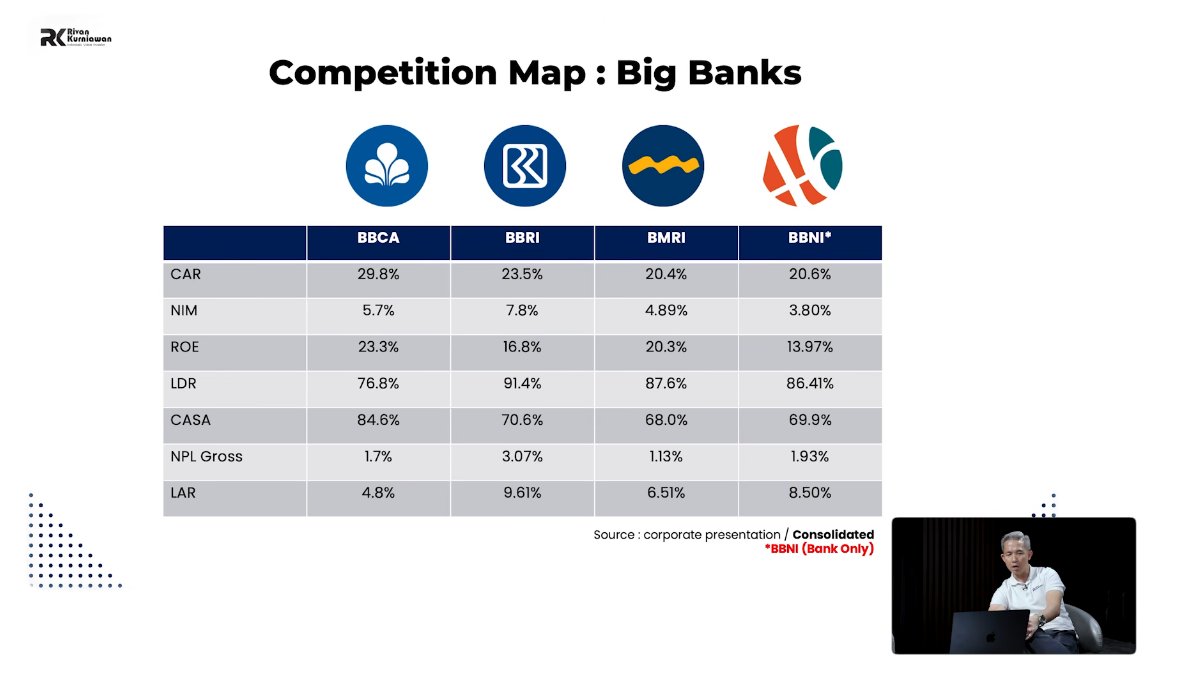

Dan justru di momen seperti inilah mereka breakdown empat saham yang paling banyak ditanya Big 4 bank Indonesia dari perspektif value investing yang paling konkret.

BCA. BRI. Mandiri. BNI.

Semuanya turun dari all-time high.

Semuanya terlihat "murah."

Tapi murah saja tidak cukup pertanyaannya adalah mana yang paling menarik dan kenapa.

Konteks dulu kenapa bank-bank ini turun:

Dua alasan utama.

Pertama — kinerja 2025 memang melambat.

Hampir semua big bank labanya turun atau tumbuh hanya single digit.

Padahal waktu all-time high valuasinya premium. Ketika valuasi premium tapi kinerja tidak deliver ekspektasi market menghukum.

Kedua — asing keluar.

Dan ini bukan karena Indonesia jelek.

Ini karena ada ancaman Indonesia turun dari kategori emerging market ke frontier market akibat evaluasi MSCI.

Kalau Indonesia jadi frontier market investor asing yang mandatnya hanya boleh pegang emerging market wajib jual. Mau semurah apapun sahamnya.

Ditambah rupiah yang melemah investor asing yang dapat cuan 15-20% dari saham bisa habis terkena currency loss kalau rupiahnya turun 7-8%.

Cara membaca kesehatan bank ini yang perlu dipahami:

Sebelum bandingkan empat bank ini, ada enam rasio kunci yang perlu dipahami:

CAR — Capital Adequacy Ratio. Rasio kecukupan modal. Semakin tinggi semakin resilien kalau terjadi krisis. Batas BI minimal 14%. Keempat big bank semuanya jauh di atas 14%.

NIM — Net Interest Margin. Selisih antara bunga yang diterima dari kredit dan bunga yang dibayarkan ke nasabah. Semakin tinggi semakin menguntungkan.

ROE — Return on Equity. Dari modal yang ada, perusahaan bisa cetak laba berapa. Semakin tinggi semakin efisien.

CASA Ratio. Rasio dana murah tabungan dan giro dibanding deposito. Semakin tinggi CASA, semakin murah cost of fund bank itu.

NPL Gross. Persentase kredit yang gagal bayar. Harus di bawah 5%.

LAR — Loan at Risk. Lebih luas dari NPL menghitung kredit dari kategori "dalam perhatian khusus" sampai macet. Indikator awal tekanan kualitas aset.

BCA — Jagoannya Timothy Ronald:

BCA adalah satu-satunya dari big 4 yang labanya masih tumbuh double digit di 2025.

Kinerja paling konsisten dan paling stabil.

Fokus utamanya di segmen consumer dan corporate. CASA ratio tertinggi di antara semua bank artinya cost of fund paling murah. Itu yang membuat margin BCA sangat terjaga.

Kelemahannya: valuasinya tidak pernah benar-benar murah. Bahkan setelah koreksi, PBV BCA masih di atas 3-4 kali. Buat value investor yang cari diskon dalam BCA bukan kandidat utama karena market selalu ready to pay premium untuk kualitasnya.

Bank Mandiri — Jagoannya Andri:

Mandiri masih tumbuh di 2025 tapi hanya single digit. Fokus utama di segmen corporate dan commercial.

Kelebihan: basis korporasi besar yang cash flow-nya relatif terjaga. Risiko gagal bayar per nasabah lebih rendah karena perusahaan besar lebih likuid.

Kelemahannya: sekali ada corporate besar yang gagal bayar dampaknya langsung besar ke laporan keuangan karena tiket kredit ukurannya jumbo. Dan di segmen corporate — Mandiri bersaing ketat dengan BNI yang posisinya hampir sama.

Valuasi sekarang PE sekitar 7-8 kali. Murah secara historis.

BNI:

Labanya turun di 2025 bersama BRI. Juga fokus di corporate dan commercial, sehingga sering dianggap mirip Mandiri tapi dengan skala yang lebih kecil.

Satu hal menarik: PBV BNI sekarang di bawah 1 — artinya harganya di bawah nilai buku. Secara teoritis ini sangat murah. Tapi "murah" tidak otomatis berarti menarik kalau tidak ada katalis yang jelas untuk perbaikan.

BRI — Dan ini yang paling menarik untuk dibahas secara mendalam:

BRI adalah satu-satunya dari big 4 yang punya diferensiasi jelas. Fokusnya bukan di corporate tapi di segmen mikro dan UMKM.

Dari total penyaluran kredit BRI: 42,6% ke segmen mikro. 15,8% ke SME. Total lebih dari 58% ke mikro dan UMKM.

Bandingkan dengan Mandiri atau BNI yang mayoritas ke corporate.

Kenapa BRI labanya turun di 2025:

Ini yang paling penting dipahami sebelum menilai BRI.

Pendapatan bunga BRI tetap naik. Tapi labanya turun. Kenapa?

Satu hal: provision expense beban CKPN naik 24%. Dari Rp33 triliun menjadi Rp41 triliun.

CKPN adalah cadangan yang dibentuk bank untuk mengantisipasi risiko gagal bayar. Ketika ekonomi melambat dan segmen mikro-UMKM tertekan — BRI harus memperbesar cadangannya. Dan itu yang memangkas laba.

Tapi ini bukan berita buruk permanen. Ini adalah biaya temporer yang dibentuk untuk mengantisipasi risiko yang sudah teridentifikasi.

Sinyal bahwa BRI sedang turn around:

Tiga indikator yang menunjukkan aset quality BRI membaik:

LAR terus turun. Artinya kredit yang berisiko gagal bayar semakin berkurang. Ini langsung berimplikasi pada CKPN yang akan turun juga.

Write-off turun dari Rp8,7 triliun per Februari 2025 menjadi Rp5,7 triliun per Februari 2026.

Special mention turun dari 4,6% ke 3,9%.

Ketiga indikator ini menunjukkan satu hal: masalah kualitas aset BRI sedang membaik. Dan kalau CKPN turun di 2026 laba akan rebound signifikan meskipun pendapatannya flat.

Dan ini sudah mulai terbukti: per Februari 2026, laba BRI sudah naik 17% year on year.

Ekosistem BRI yang tidak dimiliki bank lain:

BRI bukan hanya bank. Di bawah BRI ada Pegadaian dan PNM yang sama-sama melayani segmen paling bawah dari piramida ekonomi Indonesia.

Dengan harga emas yang terus naik — bisnis gadai Pegadaian ikut tumbuh signifikan. Dan itu dikonsolidasikan ke laporan BRI.

Ini adalah sumber pendapatan tambahan yang tidak dimiliki BCA, Mandiri, atau BNI.

Valuasi saat ini perbandingan langsung:

BCA: PE sekitar 20+ kali. PBV 3-4 kali. Stabil tapi tidak murah.

Mandiri: PE sekitar 7-8 kali. PBV sekitar 1,5-2 kali.

BNI: PE sekitar 7-8 kali. PBV di bawah 1 kali.

BRI: PE sekitar 9 kali. PBV sekitar 1,5-1,6 kali.

Dari perspektif valuasi murni BNI paling murah. Tapi valuasi bukan satu-satunya faktor.

Kalau digabungkan dengan turn around story, ekosistem, dan diferensiasi segmen BRI punya kombinasi yang paling menarik untuk investor yang berpikir jangka panjang.

Soal dividen BRI yang 10% yield ini yang bikin banyak orang bingung:

Payout ratio BRI di 2025 terlihat 92% — sangat tinggi. Banyak yang khawatir: ini sehat enggak?

Jawaban singkatnya: ya, untuk bank ini normal.

Bank adalah bisnis yang low capex tidak butuh banyak belanja modal untuk ekspansi seperti perusahaan manufaktur. Uang yang tidak dipakai untuk ekspansi lebih baik dikembalikan ke pemegang saham dalam bentuk dividen.

Dan alasan payout ratio terlihat tinggi bukan karena dividennya naik drastis tapi karena labanya turun di 2025. Kalau laba kembali naik di 2026 seperti yang diindikasikan payout ratio akan turun sendiri sementara dividen per lembar tetap atau bahkan naik.

Berapa modal yang dibutuhkan untuk passive income Rp25 juta per bulan:

Dengan asumsi dividend yield rata-rata 4%:

Rp25 juta per bulan = Rp300 juta per tahun.

Modal yang dibutuhkan: Rp300 juta ÷ 4% = Rp7,5 miliar.

Kalau menggunakan yield lebih tinggi seperti BRI yang sekarang di sekitar 10% modalnya bisa lebih kecil. Tapi untuk konservatif selalu pakai asumsi 4% karena yield bisa berubah.

BCA untuk yang mau stabilitas maksimal dan tidak keberatan bayar premium.

Mandiri dan BNI untuk yang mau lebih murah dan fokus di corporate exposure.

BRI untuk yang percaya pada UMKM sebagai tulang punggung ekonomi Indonesia jangka panjang dan melihat kondisi sekarang sebagai momen turn around yang menarik.

Dan untuk semua ini satu prinsip yang paling penting dari value investing yang disampaikan dengan jelas:

Market crash bukan waktu untuk pensiun. Market crash adalah waktu untuk belajar dan membeli.

Orang yang buy high sell low itu karena ikut euforia saat semua orang sedang cuan dan panik saat semua orang sedang takut. Investor yang sukses melakukan sebaliknya.

7 TANGGA

TERNAK UANG

BIAR FINANSIAL KAMU NAIK KELAS

1. kumpulkan cash 10 juta pertama

simpan dana cair di rekening, jangan dipakai kecuali darurat.

2. bereskan semua hutang konsumtif

tutup dulu paylater, pinjol, dan kartu kredit sebelum makin numpuk.

3. bangun dana darurat 3-6 bulan

supaya hidup tetap aman meski ada kejutan tak terduga.

4. sisihkan minimal 20% untuk investasi

alokasikan rutin ke saham, reksadana, atau emas tiap bulan.

5. mulai siapkan dana pendidikan anak

biar kebutuhan masa depan gak jadi beban besar nanti.

6. kejar pelunasan kpr lebih cepat

semakin cepat lunas, semakin cepat hidup lega tanpa cicilan.

7. bangun aset jangka panjang & wariskan nilai

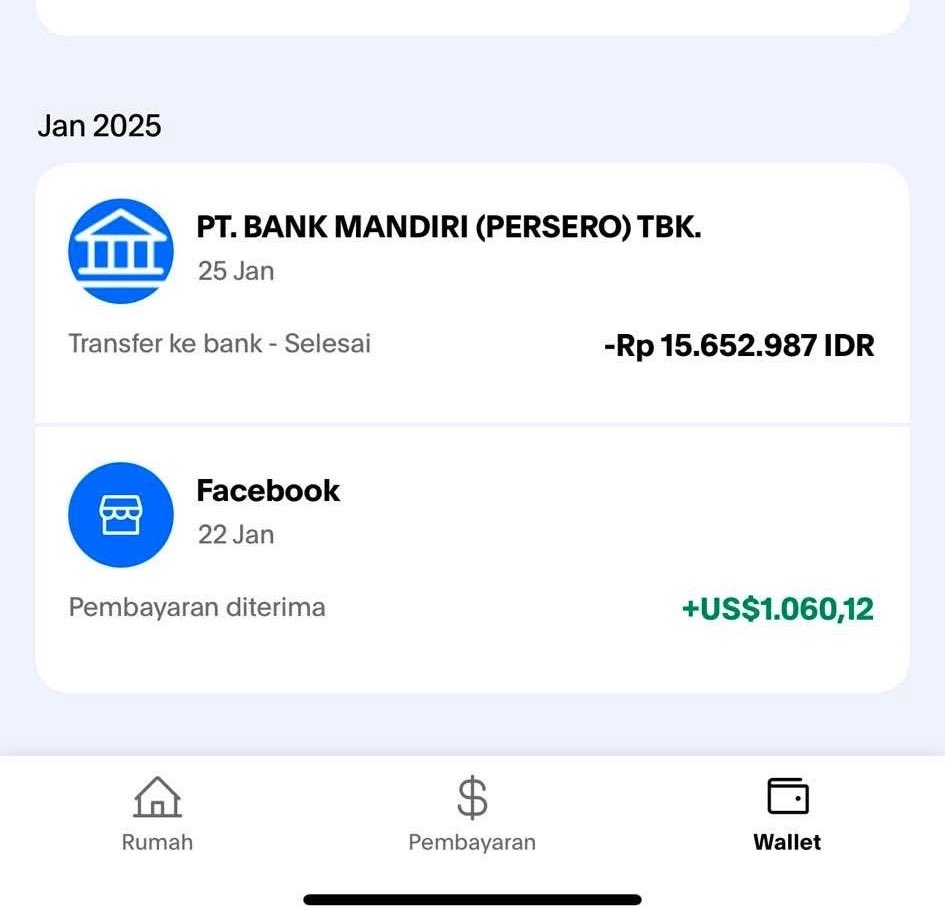

Dapet 100jt pertama itu bukan soal nabung ketat ampe nggak makan enak.

Gue dapet 100jt pertama lewat kombinasi kerja keras + investasi di beberapa aset, tapi rahasia terbesarnya bukan di situ.

Ini breakdown strategi yang gue jalanin:

Langkah 0: Ningkatin Income Bulanan.

Investasi itu soal persentase. Kalau modal lo cuma 1jt, mau naik 100% juga cuma jadi 2jt. Capek.

Gue fokus investasi ke kepala (skill & sertifikasi) buat naikin market value di kantor, kerja dan tinggal pindah beberapa negara.

Targetnya: Income naik terus Alokasi investasi naik.

Gue ngga taruh semua telur di satu keranjang. Portfolio gue bagi-bagi sesuai kebutuhan gue, tapi ini main instrumen yang bisa jadi pertimbangan:

Emas: Sebagai safe haven dan jangkar psikologis biar nggak panik kalau market goyang.

Obligasi: Kasih cashflow rutin (kupon) yang jauh lebih stabil dibanding cuma taruh di tabungan biasa.

Bitcoin: High risk, high reward. Buat percepatan (booster) aset di jangka panjang.

Paling penting: Disiplin Eksekusi.

Banyak orang pinter bikin strategi, tapi gagal pas market merah. Strategi gue simpel:

Terus asah skill biar gaji naik. Sisihkan di awal, bukan sisa akhir bulan. Rebalancing portfolio secara berkala.

100jt pertama itu yang paling berat karena lo lagi ngebangun kebiasaan. Begitu angkanya tembus, ke angka berikutnya bakal kerasa jauh lebih ringan karena compounding interest mulai kerja.

Rasulullah Saw bersabda:

“Sesungguhnya Allah mencintai hamba yang bertakwa, yaitu orang yang melaksanakan perintah-Nya dan menjauhi larangan-Nya; orang yang merasa cukup, yakni tidak bergantung kepada manusia dan merasa kaya bersama Allah; serta yang tersembunyi, yaitu tidak menonjolkan diri dan tidak mencari untuk dikenal oleh manusia.”

✨Sebelum meninggal, Steve Jobs pernah menyebutkan 5 kebenaran hidup yang lo harus tau, nilainya jauh melampaui uang?? Apa saja yah??🤔🤔

1. Didik anak untuk bahagia, bukan sekadar kaya. Kemudian, ketika mereka dewasa, mereka akan memahami nilai sejati dari sesuatu-bukan hanya harganya.

2. Perlakukan makanan sebagai obat

Jika tidak, suatu saat lo akan memperlakukan obat sebagai makanan

3. Enam "dokter" terbaik di dunia adalah:

Sinar matahari, istirahat, olahraga, nutrisi, kepercayaan diri, dan hubungan pertemanan.

Jaga semuanya, dan hidup lo akan terasa lebih bahagia dan bermakna

4. Cinta sejati tidak mudah pergi.

Orang yang mencintai lo tidak akan pernah meninggalkan lo

Bahkan jika ada 100 alasan untuk menyerah, mereka akan menemukan satu alasan untuk tetap bersama lo

5. Jika lo ingin pergi dengan cepat, pergilah sendirian

Namun jika lo ingin melangkah lebih jauh, pergilah bersama orang lain

✨Coba catet dan terapkan Ciakakakak

Kalian pasti tahu pemilik x sekarang

itu elon musk

Elon Musk secara teknis miskin

Bukan miskin dalam arti tidak punya apa-apa.

Tapi miskin dalam arti:

uang cash yang dia pegang di rekening itu kurang dari 0,1% dari total kekayaannya.

Orang terkaya di dunia

tapi hampir tidak pegang uang tunai.

Bagaimana bisa?

Karena net worth bukan isi rekening.

Ini yang paling sering bikin orang salah paham.

Ketika media bilang kekayaan Elon Musk 300 miliar dolar itu bukan angka di rekening banknya.

Itu adalah nilai kepemilikan sahamnya di Tesla, SpaceX, xAI, dan X.

Kalau valuasi Tesla naik angka kekayaannya naik.

Tapi uang di rekeningnya tidak bertambah sepeser pun.

Karena sahamnya belum dijual.

Masih berupa ownership kepemilikan di atas kertas.

Dan selama saham itu tidak dijual secara hukum itu bukan penghasilan.

Bukan objek pajak penghasilan.

Dan di sinilah sistem pajak bekerja dengan cara yang tidak pernah diajarkan di sekolah:

Di Amerika dan di hampir semua negara pajak penghasilan dikenakan atas realized income penghasilan yang benar-benar terealisasi.

Gaji, dividen, keuntungan dari penjualan aset.

Kalau saham naik tapi tidak dijual itu unrealized gain. Keuntungan yang belum terealisasi.

Dan di kebanyakan sistem pajak itu tidak kena pajak.

Jadi Elon Musk bisa kekayaannya naik puluhan miliar dolar dalam satu tahun tanpa membayar pajak penghasilan hampir sama sekali secara legal dan sesuai aturan yang berlaku.

ProPublica pernah membongkar data pajak orang-orang terkaya Amerika dan menemukan bahwa beberapa di antaranya membayar effective tax rate yang lebih rendah dari pekerja biasa bergaji menengah.

Bukan karena mereka curang.

Tapi karena sistemnya memang dirancang atau dibiarkan seperti itu.

Cara mainnya lebih canggih dari sekadar tidak jual saham:

Orang super kaya seperti Musk tidak perlu jual saham untuk dapat uang tunai.

Mereka meminjam uang dari bank dengan menjadikan saham sebagai jaminan.

Mekanismenya:

Saham senilai 50 miliar dolar dijadikan collateral

Bank meminjamkan cash puluhan miliar

Pinjaman bukan penghasilan tidak kena pajak

Uang pinjaman dipakai untuk hidup, berinvestasi, membeli perusahaan baru

Cicilan dibayar dari dividen atau pinjaman baru

Saham aslinya tidak pernah dijual nilainya terus naik

Ini yang disebut "Buy, Borrow, Die" strategi

yang sudah lama dipakai kalangan ultra-kaya:

Beli aset produktif.

Pinjam uang menggunakan aset sebagai jaminan. Meninggal dan aset diwariskan ke ahli waris dengan basis pajak yang direset.

Tidak ada pajak capital gains besar yang pernah dibayar sepanjang hidupnya.

Kenapa ini penting untuk dipahami bukan untuk iri, tapi untuk melek:

Orang kebanyakan bekerja untuk menghasilkan gaji. Gaji itu langsung kena pajak penghasilan.

Sisanya dipakai untuk konsumsi atau disimpan di deposito yang bunganya juga kena pajak.

Orang kaya membangun kepemilikan aset.

Aset naik nilainya tanpa kena pajak selama tidak dijual.

Kalau butuh uang pinjam.

Kalau butuh lebih banyak pinjam lebih besar.

Sistem ini bukan rahasia.

Bukan konspirasi.

Ini adalah cara kerja sistem keuangan modern yang memang lebih menguntungkan mereka yang sudah punya aset dibanding mereka yang hanya punya tenaga kerja.

Dan pertanyaan yang sebenarnya lebih penting dari sekadar mengagumi Musk:

Apakah sistem yang memungkinkan orang terkaya di dunia membayar pajak efektif lebih rendah dari guru SD itu adil?

Ini bukan pertanyaan yang mudah dijawab.

Ada yang berargumen bahwa kekayaan Musk menciptakan lapangan kerja dan inovasi yang menguntungkan semua orang.

Ada yang berargumen bahwa sistem ini secara struktural memperlebar kesenjangan.

Keduanya punya poin.

Dan keduanya layak untuk diperdebatkan secara serius bukan dihindari karena dianggapiri.

Yang bisa diambil untuk kehidupan sehari-hari:

Mindset perbedaannya sederhana tapi dampaknya besar.

Orang yang hanya fokus pada cash akan selalu terbatas pada seberapa banyak mereka bisa menghasilkan per jam atau per bulan.

Orang yang mulai membangun kepemilikan aset saham, properti, bisnis, apapun yang nilainya bisa tumbuh sendiri sedang membangun sesuatu yang bekerja bahkan saat mereka tidur.

Ini bukan nasihat untuk tidak bekerja.

Ini adalah kesadaran bahwa cara orang kaya berpikir tentang uang fundamentally berbeda dari cara kebanyakan orang diajarkan untuk berpikir tentang uang.

Cash itu liquid.

Tapi aset itu leverage.

Dan leverage dalam skala apapun adalah yang membedakan orang yang bekerja untuk uang dan orang yang membuat uang bekerja untuk mereka.

![zaada92's tweet photo. Jalan Terdekat Menuju Ridha Allah: Keutamaan Shalawat kepada Rasulullah Saw

Termasuk amalan yang paling agung bagi siapa saja yang ingin mendekatkan diri kepada Tuhan semesta alam dan meraih keridhaan-Nya adalah memperbanyak shalawat kepada Nabi Saw. Inilah jalan yang layak ditempuh oleh siapa pun yang ingin mendekat kepada-Nya melalui perantara kekasih dan pilihan-Nya.

Allah Ta’ala berfirman: “Dan carilah wasilah (perantara) kepada-Nya. (QS. Ma’idah [5]: 35)

Maka, tidak ada wasilah yang lebih dekat dan lebih mulia di sisi Allah kecuali Rasul-Nya. Karena itu, Allah memerintahkan shalawat sebagai bentuk pemuliaan, pengagungan, dan penghormatan kepada beliau, serta menjanjikan pahala yang besar bagi orang yang mengamalkannya dengan sungguh-sungguh.

Shalawat termasuk amalan yang paling membawa keberhasilan (hajat dan maksud—dunia akhirat), ucapan yang paling utama, keadaan yang paling suci, pendekatan yang paling kuat, dan keberkahan yang paling luas.

Dengan shalawat, seorang hamba dapat meraih keridhaan Dzat Yang Maha Pengasih lagi Maha Penyayang, memperoleh kebahagiaan, tampak keberkahan dalam hidupnya, doa-doanya dikabulkan, derajatnya diangkat, hatinya diperbaiki, dan dosa-dosanya diampuni.

Selain itu, ada juga riwayat yang menyebutkan bahwa Allah mewahyukan kepada Nabi Musa:

“Wahai Musa, jika engkau ingin Aku lebih dekat kepadamu daripada ucapanmu kepada lisanmu, daripada bisikan hatimu kepada hatimu, daripada ruhmu kepada badanmu, dan daripada cahaya penglihatanmu kepada matamu, maka perbanyaklah shalawat kepada Nabi Muhammad Saw.”

Maka, Nabi Musa pun berkata, “Benar, wahai Tuhanku”

Lalu, Allah berfirman kembali: “Maka, perbanyaklah membaca shalawat kepada Nabi Muhammad Saw.”

Di sisi lain, Rasulullah Saw adalah kekasih Allah dan memiliki kedudukan yang sangat agung di sisi-Nya. Bahkan Allah sendiri bershalawat kepadanya, para malaikat pun bershalawat, dan kaum mukminin diperintahkan untuk bershalawat serta mengucapkan salam kepadanya.

Semoga, dengan memperbanyak shalawat dan salam kepada Rasulullah Saw, seorang hamba akan meraih kecintaan Sang Kekasih,dan melalui itu pula ia sampai kepada kecintaan Allah Ta’ala.](https://pbs.twimg.com/media/HIRwaMYakAAHUvT.jpg)