Para mantener en cartera una acción que multiplique por 10x es imprescindible holdearla despúes que haya subido un 100%, 200%, 300%, 400%, 500%, 600%, 700% y 800%.

La mala noticia es que esas subas explosivas no ocurren en línea recta y es muy dificil de prever cuando lo harán.

En general las subas mas bruscas de la cotización se dan en un período bastante corto de tiempo. Estar afuera te puede dejar afuera de ese movimiento.

Por eso es tan dificil lograr el timing perfecto mientras nos quejamos del supuesto costo de oportunidad de estar invertidos en una potencial multibagger que lateraliza durante meses o incluso baja de precio a pesar que sus fundamentals mejoren.

Precio y negocio no siempre caminan de la mano, pero a la larga se mueven muy parecidos.

Sin extrema paciencia, convicción y permanente monitoreo del negocio, se hace realmente muy difícil sostener una multibagger.

El "ya subió mucho" o "seguro que ahora corrige fuerte" nos puede costar caro. Mis dos centavos.

$NU: Si hubiera preocupación por ciclo de créditos en Brasil debería haber deterioro en los Earnings esperados y eso no pasa. TCRM de Brasil mas con estas tasas reales descuentan estabilidad en la moneda a futuro. Salida del CFO no justifica desde los fundamentals la caída por la noticia. De lo mas atractivo en Emerging Markets.

Visión de largo plazo de $MELI y comentario del management sobre la compresión de márgenes:

"Tenemos la capacidad de ajustar los márgenes al alza o a la baja según evolucionen las circunstancias y las oportunidades. El 1Q26 refleja dónde hemos decidido fijar ese dial, y no anticipamos que esto cambie de forma significativa en el corto plazo".

"Las mismas inversiones que hoy están comprimiendo los márgenes son las que están construyendo la plataforma, la base de usuarios y los fosos competitivos que creemos impulsarán los márgenes y el flujo de caja significativamente más altos con el tiempo. En un momento de tanta oportunidad en el desarrollo de la economía digital de América Latina, estamos comprometidos a aprovechar esta oportunidad invirtiendo al ritmo que exige. Se trata de un mercado que se encuentra en las etapas iniciales de una transformación con una pista de aterrizaje de décadas, y contamos con ventajas competitivas excepcionales para capturarla".

A $ 1750 por acción opera a 2.2x Revenue, una empresa que está creciendo ingresos por encima del 30% interanual durante 29 trimestres consecutivos, que en el reciente trimestre creció al 49% con el negocio fintech volando al 51% y que en ese contexto sigue siendo rentable con ROIC del 6.8% y ROE del 27.4%.

Hago el siguiente ejercicio mirando un poquito mas para adelante:

$MELI en mi opinión es una empresa que tiene el potencial de generar USD 65-70B de Revenue en 2028 (hizo USD 28.7B en 2025 y va camino a USD 38-40B en 2026). Quiere decir que en 3 años estaría mas que duplicando su ingreso del año pasado. Para ese entonces imagino que los márgenes no estarán bajo tanta presión por ganar mas share de mercado particularmente en Brasil y la compañía podría volver a estabilizar sus margenes netos en la zona del 8% como tenía hasta el año pasado siendo conservadores (llegó a tener el 10%).

Si eso ocurre, tenemos un EPS de $ 110. A un múltiplo de 30x ganancias son $ 3.300 por acción para el 2028 y un upside del 89% respecto al cierre de hoy (opera 6.4% abajo en el after). Eso equivale a un CAGR del 27.6% en 2 años y medio. Riesgo/retorno me parece muy atractivo en estos niveles. Y hago el "castigo" de asumir que mejora muy poco sus márgenes y recién para el 2028. Si lo logra antes o los márgenes son mas altos que en esas estimaciones, la valuación sería todavía mayor. De modo que lo tomo como margen de seguridad.

No es recomendación. Hagan la tarea y revisen con cuidado donde deciden poner su dinero. Es sólo mi visión de una empresa que me gusta mucho el servicio que presta y a la velocidad que está creciendo en todos los mercados donde está presente. Veo un negocio en plena expansión cotizando cada vez con mas descuento por exceso de foco en el corto plazo. Seguimos extra long acá.

“Civilización”

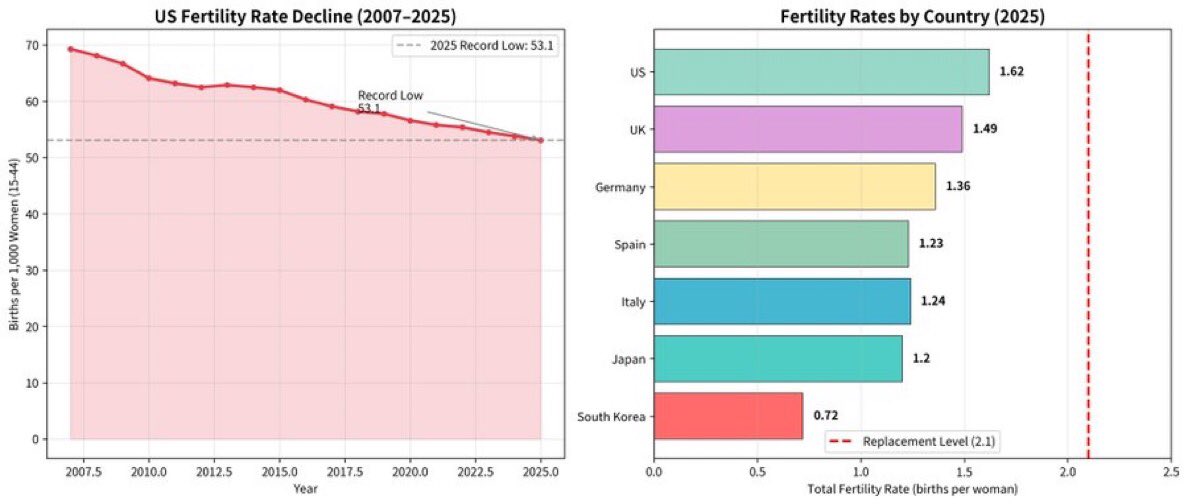

🇺🇸 La tasa de fertilidad en EE.UU. cayó a un récord histórico de 53.1 en 2025 😱

Japón, Corea del Sur y Alemania ya se están encogiendo. El Reino Unido se suma: a partir de 2026 morirán más personas de las que nacen.

Sin gente no hay economía, ni pensiones, ni cultura que perdure.

Esta es la crisis civilizatoria más lenta de la historia… ⏳🚨

#CrisisDemográfica #FuturoEnPeligro

Our most frequently asked question right now:

"If oil prices are above $100/barrel and the Iran War isn't over, why are stocks at record highs?"

The answer to this question is simple.

The AI Revolution has simply become so large, that investors are viewing everything else as "noise."

Over the last few months, as large cap technology stocks traded flat then sharply lower amid the Iran War, the AI narrative only grew.

The Magnificent 7 companies are set to invest over $600 BILLION in AI this year alone.

And, as broader markets swept tech giants like Nvidia and Alphabet lower, these stocks reached their cheapest Forward P/E levels since 2019.

At the March 30th bottom, the S&P 500 Information Technology index was trading at just a 4% Forward P/E premium to the S&P 500, the lowest since January 2019.

Tech stocks became cheaper than the average S&P 500 stock for the first time since 2017.

Nvidia, for example, is now trading at just a ~26x Forward P/E multiple, even as it is back at record highs. Walmart? 43x. Costco? 46x.

The reality is that many large cap technology stocks are merely getting cheaper as they go up. And when they go down, they become remarkably cheap.

We are in the biggest technological revolution in modern history, and even $100 oil, a 4.40% 10Y Yield, and rate cuts priced out until 2027 are unable to derail the train.

Asset owners will continue to win.

7 minutos de clase de periodismo, valores y humanidad por parte de @MartaAltberg. Al comunicar, no hay nada más importante que la verdad y la credibilidad.

Lamentablemente, la mayoría de los medios actuales solo apuntan a los likes, el rating y a construir un relato ficticio para obtener la mayor cantidad de oyentes.

Tanto periodistas independientes como medios masivos de comunicación decidieron contar un turbio y morboso cuento solo porque sabían que vendía. Que drogas, que abusos, que rugbiers. Cuentos que no tienen absolutamente nada que ver con todo lo que pregona Regatas de Bella Vista.

Ah, pero claro: “rugbiers”. La palabra que más vende, más allá de cualquier veracidad de los hechos. Entonces, al periodismo amarillista le encanta.

Ni se molestaron en chequear sus fuentes (una burda cadena de mensajes de WhatsApp). Salieron a vender una noticia como si fuera que la lluvia moja, solo porque les era redituable.

Y lo peor de todo es que lo hacen sin asco, aunque en el camino dañen personas e instituciones. Personas e instituciones que, cuando la verdad aparece, casi nunca obtienen sus disculpas correspondientes. Y el periodismo, sin temor ni culpa, simplemente pasa al próximo caso rentable.

Ojalá cada vez haya más tipos como Marta Altberg en todo el periodismo y menos operadores sensacionalistas, a los que lamentablemente estamos acostumbrados.

El S&P 500 $SPX cotiza a un Forward P/E de 19.8x, debajo del promedio de los últimos 5 años y apenas encima del promedio de los últimos 10 años.

Chart de FactSet.

Bessent sobre Argy:

¨El Presidente Milei continúa cumpliendo con firmeza el mandato renovado del pueblo argentino en favor de la libertad económica. Argentina ha recuperado el acceso a los mercados financieros y ha implementado cambios alentadores en su marco de política monetaria y cambiaria.

Me complace anunciar que, como reflejo de su fortalecida posición financiera, Argentina ha reembolsado rápida y completamente su limitada disposición del swap con Estados Unidos, de modo que el Fondo de Estabilización Cambiaria (FEC) actualmente no tiene pesos. Estabilizar a un fuerte aliado estadounidense, y generar decenas de millones en ganancias para los estadounidenses, es un gran logro de la iniciativa "América Primero". Marcar el rumbo para América Latina, una Argentina fuerte y estable que contribuya a consolidar un hemisferio occidental próspero, es sin duda lo mejor para nosotros.

En resumen, el Tesoro desplegó el Fondo de Estabilización Cambiaria exactamente en línea con su propósito congresional, y nuestras acciones del FSE funcionaron exactamente como lo pretendía el Congreso: estabilizar a Argentina en su momento de crisis, con una presión de iliquidez aguda, a corto plazo y urgente sobre la estabilidad cambiaria y financiera. La comunidad internacional, incluyendo FMI

a través de su amplio programa existente, se ha unido y mantiene un firme apoyo a Argentina, sus reformas actuales y su prudente estrategia fiscal. Pero solo Estados Unidos pudo actuar con la rapidez con la que lo hicimos en octubre para preservar la estabilidad del mercado y del tipo de cambio¨

#URBA ¡TRIPLETE DEL CARDENAL! A tono con la Primera, Newman se coronó también en Inter (23-18 a CUBA) y en Pre (23-16 a Belgrano). ¡SALUD, CAMPEÓN!

>> https://t.co/2vnpZEarvQ