I want it. But I don't like it.

New article on Panoptica.

My phone, my adversary.

This isn’t another ‘smartphones are bad’ article … I mean, they are and it is … but living in the world-as-it-is means minimizing our smartphone ‘dark flow states’, not eliminating them. This is my reckoning with the relationship, and practical strategies for managing it.

https://t.co/ORmNEnB0QJ

@EpsilonTheory

@LynAldenContact@BitcoinMagazine "To the extent that governments are threatened by this, they can’t just impose restrictions on thousands of banks anymore; they have to impose restrictions on millions of end-users and developers."

@LynAldenContact@BitcoinMagazine "Thus, most people didn’t see any direct threats to their financial liberty. After Bitcoin, people can run open-source code, can transact without permission, and can hold liquid savings in their own custody."

Este post de apoyo a @Jongonzlz está escrito y publicado conjuntamente con @lugaricano.

El sistema público de pensiones contributivas en España se encuentra en una situación muy complicada.

El sistema actual ofrece a los cotizantes una rentabilidad real implícita anual del 3,63 %. Dado el crecimiento de los cotizantes y de la productividad en España, esta tasa está al menos dos puntos porcentuales por encima de la que garantiza la sostenibilidad del sistema a largo plazo. De manera más sencilla: el valor presente descontado de las pensiones contributivas es aproximadamente un 60 % mayor que el valor presente descontado de las cotizaciones. Los jubilados contributivos en España están recibiendo mucho más de lo que pagaron.

Esta rentabilidad excesiva ha generado un problema fundamental: un déficit del sistema contributivo de unos 61.000 millones de euros (el de verdad, no el de las cuentas del Gran Capitán que incluyen las transferencias del Estado) y que no deja de crecer. Este déficit genera presiones sobre las cuentas públicas que limitan la capacidad de las administraciones públicas para implementar muchas políticas necesarias, desde la educación hasta la infraestructura. Y desde el punto de vista de la equidad intergeneracional, esta rentabilidad excesiva nos ha colocado en la paradójica situación de que las personas de 65 a 85 años tienen la renta disponible más alta de todos los grupos de edad en España.

El sistema necesita una reforma profunda. Por ejemplo, es clave reintroducir un factor de sostenibilidad en el valor de las pensiones que considere el crecimiento de los cotizantes, la productividad y la esperanza de vida. Muchas economías avanzadas han introducido estos factores e incluso España avanzó en esa dirección hasta la reforma Escrivá de 2021-2023.

Jon González, @Jongonzlz, de manera casi solitaria, ha acometido una labor impagable de documentar esta situación (y otros temas clave de nuestra economía), y ha conseguido poner a la sociedad frente al espejo de la insostenibilidad de la situación actual.

Desgraciadamente, el sistema político no tiene ninguna gana de enfrentarse a este problema. La edad mediana del votante español está en torno a los 51 años. Uno de cada tres electores tiene 60 años o más; uno de cada cuatro ha cumplido 65 años. Si se suman a los 15 millones de inactivos en edad de votar los casi 3 millones de empleados públicos, el resultado es que más de la mitad del censo electoral residente en España vive de una transferencia o de una nómina pagada con impuestos. La aritmética básica de cualquier elección en España descansa, por tanto, sobre un electorado en el que la minoría la constituyen los asalariados del sector privado en edad activa.

Pedir a un partido con vocación de gobierno que recorte la rentabilidad implícita de las pensiones contributivas es pedirle que confronte directamente a su votante mediano. Ningún sistema político hace eso voluntariamente y el español no es la excepción.

Por eso, en lugar de hablar de números, se busca descalificar al mensajero. Desafortunadamente, las narrativas maniqueas de buenos y malos—si eres bueno, prefieres pensiones altas; si no eres malo o estás a sueldo de los malos, tienen éxito en España porque nuestra conversación nacional se centra siempre en la “justicia” o la “moralidad” y nunca en los números.

Es normal: somos un país con poca tradición de análisis riguroso y, menos aún, de análisis basado en los números. “Mi abuela merece una pensión más alta” siempre es más fácil de explicar que “la rentabilidad real implícita del sistema está por encima de lo que nos podemos permitir”, y, además, le coloca a uno en el “lado bueno”: el de los que quieren dar más dinero, no menos, como los malvados economistas.

Pero lo realmente preocupante no es que se intente descalificar al mensajero en lugar de analizar sus argumentos. Lo que se busca es poner en riesgo su situación profesional. Ante las órdenes de la Moncloa, cualquier trabajo en España es precario. Nosotros mismos lo experimentamos en carne propia cuando, en 2012, se nos despidió de FEDEA, una fundación con la que colaborábamos, por orden directa y explícita de Moncloa.

Ya no es una cuestión de si uno está de acuerdo o no con Jon. Es algo mucho más importante. ¿Se puede analizar la realidad económica de España sin que las jaurías mediáticas busquen tu “cancelación” profesional?

Es este el momento de decir las cosas claras y mostrar nuestro apoyo absoluto y total a Jon. Por eso hemos tomado la decisión inusual de publicar este post simultáneamente.

Jon, te agradecemos profundamente lo que haces.

@YouTube - Money supply creation ~7% yoy

- Inflation metrics count also the increase in efficiency in production. (IR = money supply creation - increase in efficiency)

- be short the currency via owning scarce assets/assets that do not increase their efficiency/output

¿Cuál es el problema de las pensiones contributivas en el País Vasco y su sistema de concierto?

1. El sistema de Seguridad Social de reparto, creado en 1963, implicaba una tasa interna de retorno excesiva. El problema existía ya en 1963, con los parámetros demográficos y económicos de la época.

2. Una tasa interna de retorno excesiva quiere decir, en un sistema de reparto, que el valor presente descontado de las prestaciones futuras es superior al valor presente descontado de las cotizaciones sociales, empleando la tasa de descuento que garantiza que el sistema sea sostenible a lo largo del tiempo: la tasa de crecimiento de los ingresos del sistema.

3. Esto implica que los pensionistas contributivos en 2026 están recibiendo una pensión entre un 45% y un 60% más alta de lo que les correspondería actuarialmente.

4. Esta diferencia es particularmente costosa en términos presupuestarios para las pensiones contributivas más altas: un 45% de 45.000 euros (cerca de la pensión bruta anual máxima) es mucho más que un 45% de 20.000 euros.

5. Esto conduce a que el sistema de pensiones contributivo tenga un déficit grave y creciente.

6. Miguel Ángel García, a, que ha sido director general de Ordenación de la Seguridad Social y director del Gabinete Económico Confederal de CC.OO., ha estimado que el déficit de las pensiones contributivas (la diferencia entre los pagos de pensiones contributivas de la Seguridad Social y clases pasivas y las cotizaciones sociales contributivas) fue en 2024, el último año con cifras completas, de 61.140 millones de euros (copio su cuadro con todas las cifras).

7. Estos 61.140 millones de déficit contributivo no incluyen las pensiones no contributivas. Esos pagos van por otro lado.

8. Incluso los complementos a mínimos de las pensiones contributivas representan solo una pequeña parte del déficit contributivo: 7.873 millones.

9. Estos 61.140 millones de euros de déficit contributivo se cubren mediante transferencias del Estado (45.782 millones), otros ingresos menores y deuda (que, en el futuro, se pagará con más transferencias).

10. Es decir, en estos momentos el 30,1% del coste de las pensiones contributivas no se paga con las cotizaciones sociales de la caja única, sino con otros ingresos del Estado, presentes (transferencias) o futuros (deuda).

11. Este porcentaje en el País Vasco es incluso mayor, ya que sus pensiones contributivas son más altas de media (recordemos que el que los sueldos en el País Vasco fueran más altos en el pasado agrava el problema; no es una “deuda histórica” que esten ahora los pensionistas vascos recibiendo, porque la tasa interna de retorno del sistema está por encima de la sostenible) y por su demografía muy desfavorable.

12. Aunque es difícil tener una cifra exacta (por ejemplo, ¿cómo consideramos a los pensionistas que cotizaron parte de su vida en Burgos y parte en Álava?), el déficit del sistema contributivo en el País Vasco es de unos 5.000 millones anuales.

13. Pero aquí está el problema central: las transferencias del Estado que cubren el déficit contributivo se financian exclusivamente con los impuestos recaudados en las 15 comunidades del régimen común.

14. La consecuencia es que un trabajador de Barcelona paga IRPF e IVA para cubrir al menos el 30% de la pensión contributiva de un jubilado de Bilbao.

15. En cambio, el IRPF y el IVA del trabajador de Bilbao se quedan exclusivamente en el País Vasco, salvo el pago del cupo por los servicios comunes del Estado (embajadas, defensa, etc.).

16. Pero este cupo no incluye ni un solo euro del déficit de las pensiones contributivas.

17. Es decir, las 15 comunidades del régimen común transfieren anualmente unos 5.000 millones al País Vasco para cubrir su déficit de pensiones contributivas, sin que este asuma ninguna responsabilidad al respecto.

18. Dado que la cuantía actual del cupo es de unos 1.468 millones, el País Vasco sale a recibir un mínimo de 3.500 millones anuales de renta del resto de España (excepto Navarra).

19. En realidad, la cifra es más bien cercana a los 6.000 millones, porque el ajuste del IVA está mal calculado y el cálculo del cupo es pura contabilidad ficción, pero olvidémonos por un momento de ello.

20. Todas las comunidades del régimen común, excepto Madrid, son más pobres que el País Vasco y, aun así, transfieren renta a este.

21. Esto sí que es una violación del principio de ordinalidad que algunos economistas defienden con tanto énfasis en otras circunstancias.

22. Esto explica por qué el PNV quiere la gestión de los cobros y pagos del sistema de Seguridad Social (por ejemplo, para poder conceder complementos gracias a su financiación extra), pero no romper la caja única de la Seguridad Social (por mucho que sus ponencias programáticas, diseñadas para engañar a militantes ingenuos que no saben contabilidad, digan lo contrario).

23. La situación se irá agravando con los años por la revalorización de las pensiones contributivas y al acelerado declive demográfico del País Vasco.

24. Las excusas esgrimidas por los nacionalistas vascos no tienen sentido contable alguno.

25. Primero, ya he explicado que las pensiones actuales no son consecuencia directa de las cotizaciones sociales pasadas. El sistema se creó de manera insostenible en 1963.

26. Segundo, no hay ajuste alguno por “deuda” o “intereses de la deuda” generados por las transferencias del Estado a las pensiones contributivas en el cálculo del cupo, que, por otra parte, es totalmente opaco.

27. Que los partidos que se denominan de izquierda mantengan la boca absolutamente cerrada sobre este tema es un nivel de hipocresía sideral.

28. Que el PP nunca haya dicho nada al respecto, pese a que Montoro lo entendía perfectamente, demuestra una vez más que el PP solo busca votos para gobernar, no mejorar España. El PP y Montoro permitieron esta tropelía por el plato de lentejas de los votos del PNV en el Congreso de los Diputados (que luego descubrieron que no valían para mucho).

29. Que la mayoría de los “expertos” en financiación autonómica mantengan la boca absolutamente cerrada es asombroso (o quizá simplemente quieren estar a buenas con el poder y que les inviten a seminarios en San Sebastián).

30. Que los medios de comunicación nacionales no expliquen este tema a los ciudadanos es inexcusable.

Hoy me decía un lector que defender el cupo vasco era, para él, un ejercicio de “compromiso cívico compartido”.

En estos momentos, el País Vasco, la segunda comunidad autónoma con mayor PIB per cápita de España, recibe unos 6.500 millones de euros anuales en transferencias fiscales netas procedentes de las 15 comunidades de régimen común (todas excepto Madrid, con menor PIB per cápita). Esto ocurre porque no contribuye al déficit de las pensiones contributivas y porque el ajuste del IVA está mal calculado (deliberadamente).

Que el País Vasco no contribuya ni un solo céntimo a cubrir el déficit de sus propias pensiones contributivas (un déficit derivado de una TIR excesiva de dichas pensiones; no, los pensionistas vascos NO están recibiendo lo que actuarialmente les corresponde, sino pensiones entre un 45% y un 60% más altas de media, y esto no es el retorno de sus cotizaciones pasadas) no es “compromiso cívico compartido”. Es una tomadura de pelo, escrita con la sangre de los guardias civiles asesinados en Intxaurrondo.

Para normalizar la situación del País Vasco y evitar que siguiera habiendo muertos (o, al menos, no tantos), se firm�� en 1981 un concierto que se ha ido actualizando gracias a los votos pivotales del PNV en el Congreso de los Diputados, y que transfiere renta del resto de España, de los más pobres a quienes ya son más ricos.

A mí me produciría repugnancia moral disfrutar de un nivel de vida superior al que me corresponde por estos motivos, pero supongo que llamarlo “corresponsabilidad fiscal” resulta más cómodo para dormir por las noches.

Pero el verdadero problema de las haciendas forales (o, más en general, del principio de ordinalidad) es que convierten a los territorios en sujetos de derecho, y no a los ciudadanos.

Son los ciudadanos que viven en Asturias quienes pagan impuestos y reciben servicios, no Asturias, Pola de Lena ni la calle Guillermo Schultz de Mieres.

Afirmar lo contrario es una concepción feudal de la política, y me asombra que tantos la defiendan desde la izquierda.

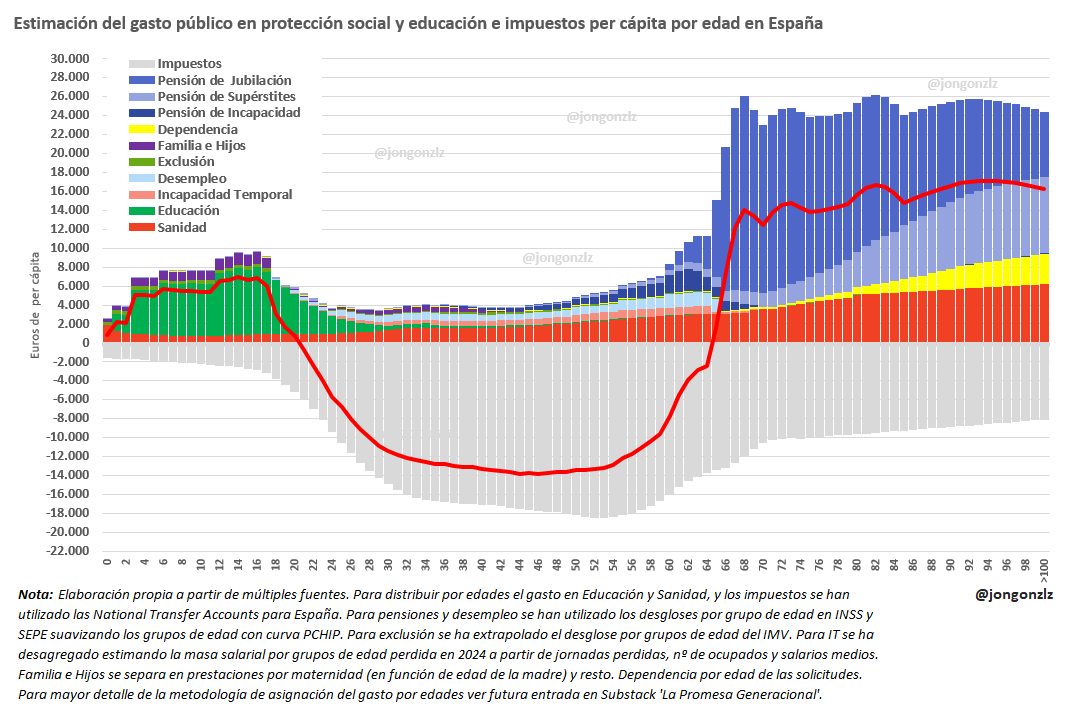

A coauthor of mine, @Jongonzlz, just computed age-indexed per-capita social spending and taxes for Spain. The figure below shows the results (any LLM can translate the axes if needed).

Why should you care? Because the broad patterns apply to most Western countries.

This is a quick calculation, and some details could be refined, but the main ideas are clear:

1️⃣ Above zero on the x-axis you see per-capita social spending: pensions, disability, survivor benefits, etc.

2️⃣ Below zero you have per-capita taxes.

3️⃣ The red line is the difference. It highlights the large transfers from people in their 30s–60s toward older and younger groups, a natural feature of pay-as-you-go systems like Spain’s.

4️⃣ The red line is not the net fiscal position of an individual: you must add other public spending (defense, police, general administration, etc.).

5️⃣ Discounting the red line at a 2% real interest rate (roughly in line with long-run debt-financing costs), the government’s net present value for the average individual is around €60,702.

6️⃣ Adding each person’s per-capita share of the rest of government spending yields a net present value of about €–21,375. This is one way to illustrate the long-run pressure on the welfare state.

7️⃣ This average figure naturally reflects a wide distribution: individuals with different educational backgrounds, skills, and earning trajectories contribute very differently over their lifetimes. Some have strongly positive fiscal contributions; others have lower or negative ones. This is normal in any redistributive welfare state.

If we want to think seriously about the future of the welfare state, we need some basic facts:

1️⃣ Who pays into the system and who receives from it.

2️⃣ How net transfers evolve over the life cycle.

3️⃣ Whether this pattern is the one we want.

4️⃣ Whether this pattern is sustainable.

These fiscal patterns also matter for thinking about how demographic change interacts with the sustainability of the system.

People may differ in their answers to 1️⃣–4️⃣, but it helps to start with the data.

The original post:

https://t.co/8pHK0sWrlw