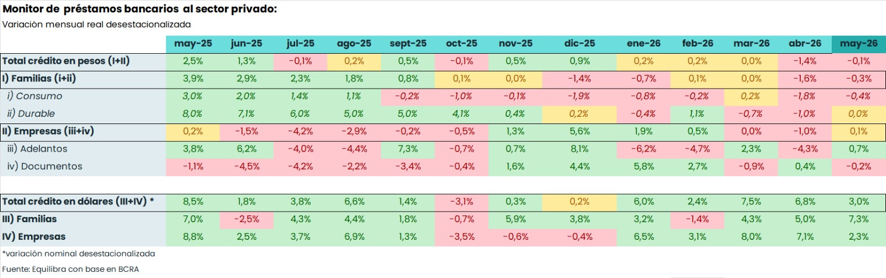

Crédito privado en mayo a dos velocidades: frenado en pesos y al alza en dólares 📈💵

El crédito en pesos al sector privado siguió sin repuntar en mayo: tras la caída de abril (-1,4%), la variación mensual real y sin estacionalidad fue de -0,1%. Las tasas activas se mantuvieron estables, así que el estancamiento responde principalmente a condiciones de otorgamiento más restrictivas, producto de una mora que sigue subiendo. Según los datos de la central de deudores del BCRA, nos permite anticipar que la morosidad en préstamos privados pasó de 7,0% en marzo a 7,2% en abril, impulsada por los hogares (de 11,5% a casi 12%).

En ese marco, el crédito en pesos a las familias cayó 0,3% real s.e. frente a abril. El mayor retroceso fue en préstamos personales (-1,1%), mientras que el financiamiento de bienes durables se sostuvo respecto a abril. Las empresas, en cambio, mostraron una leve recuperación (+0,1% real s.e.), con los adelantos creciendo 0,7% y compensando la baja en documentos a sola firma.

Donde la dinámica es bien diferente es el crédito en dólares: creció 3% s.e. en mayo, acumulando siete meses consecutivos de expansión. Los préstamos a empresas subieron 2,3% y los de personas físicas treparon 7,3%, con una fuerte expansión tanto en durables (+7%) como en tarjetas de crédito (+8,2%).

En lo que va del año, los préstamos en dólares al sector privado crecieron cerca de US$ 4.500 millones, mientras que los depósitos subieron poco más de US$ 2.500 millones. El ratio entre ambos llegó al 59% en mayo, el nivel más alto desde noviembre de 2019.

La Recaudación Nacional volvió a crecer (por Ganancias de 2025)

Tras 9 meses consecutivos de caída, la Recaudación Nacional creció en términos reales 1,7% interanual (i.a.) en may-26, gracias al notable impulso de Ganancias (+25,8% i.a. real) por el pago del tributo de sociedades del resultado de 2025. Dicho incremento permitió también romper la racha negativa de los impuestos coparticipables: los tributos Nacionales destinados a provincias treparon 8,8% real i.a. en el quinto mes del año.

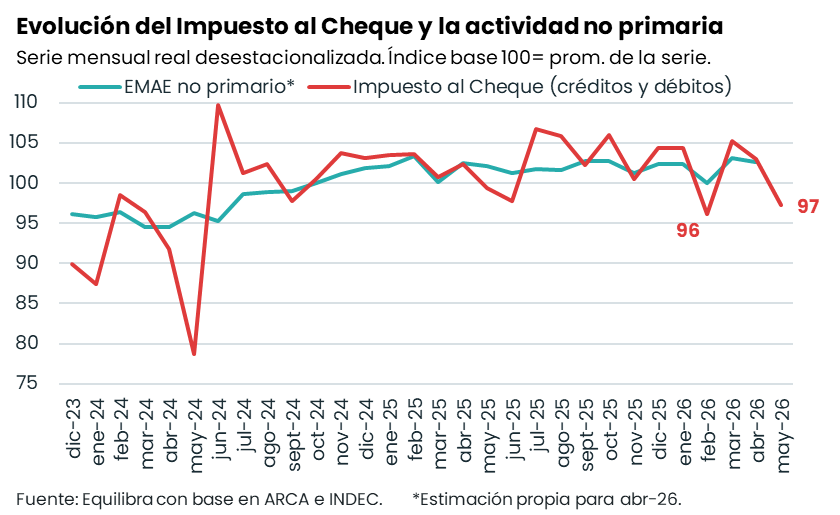

Sin embargo, la performance de los demás tributos fue negativa, ya que la recaudación excluyendo el impuesto a las Ganancias cayó 8,8% real i.a. El mayor deterioro se observó en Retenciones (-38,8% i.a. real), IVA (-8,1% i.a. real) y Seguridad Social (-4,6% i.a. real). Además, el impuesto al cheque -tributo que mejor refleja la evolución de la actividad económica- se contrajo 3,7% real i.a., tras dos meses consecutivos de leve expansión interanual. También cayó en términos desestacionalizados, alertando sobre la dinámica de la actividad no primaria de mayo (ver Gráfico👇).

Pese a la mejora de mayo, la recaudación se contrajo 4,9% real i.a. en los primeros cinco meses del 2026. La perspectiva no es alentadora para lo que resta del año: al impacto de la reducción de alícuotas de derechos de exportación en 2026 (US$32 millones para el agro y US$ 25 millones para la industria) se le suma la implementación del FAL a partir de noviembre que implicará una pérdida de recursos de ANSES de 0,05% del PIB este año. Por ende, la mejora de los ingresos del Sector Público Nacional vendría exclusivamente por privatizaciones.

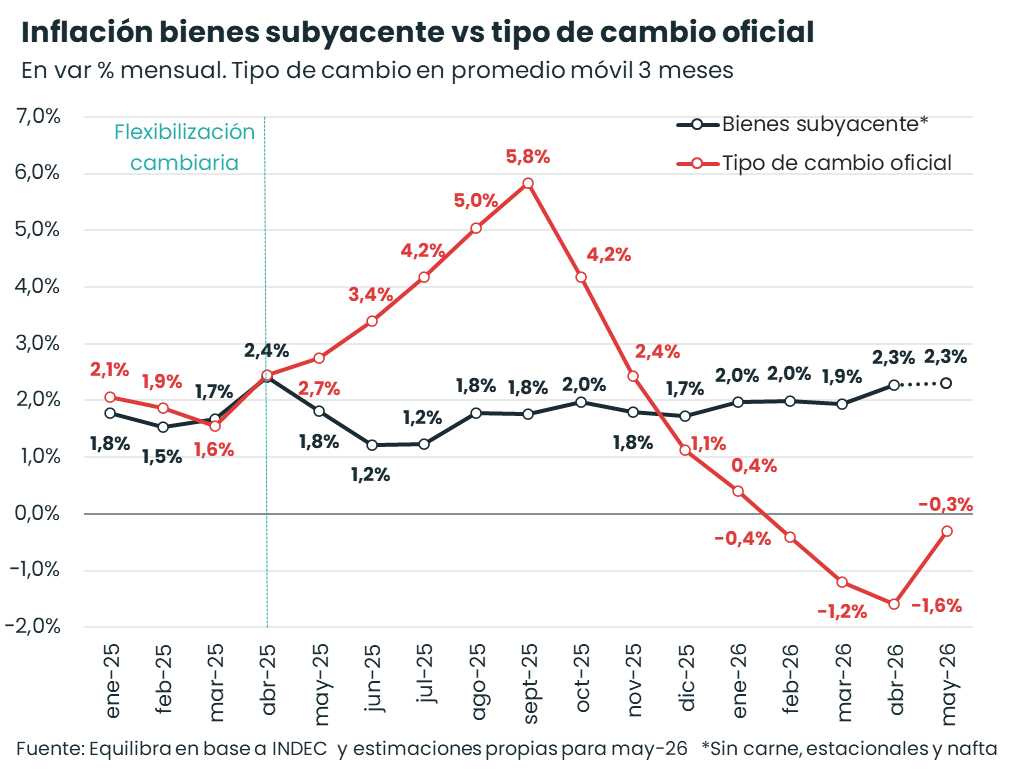

Para mayo, captamos una baja en la inflación, ayudada por mayor estabilidad en carnes, nafta y ropa. Sin embargo, la subyacente se aceleró a 2,5%, según nuestros relevamientos.

Parece estar pasando algo en los precios de los bienes (quitando rubros volátiles) que, pese a la estabilidad del dólar, siguen corriendo arriba del 2% mensual, cuando el año pasado fueron hasta oct-25 por debajo. ¿Precios internacionales? ¿Efectos de 2da ronda de la suba de nafta? Lucen ser las principales hipótesis

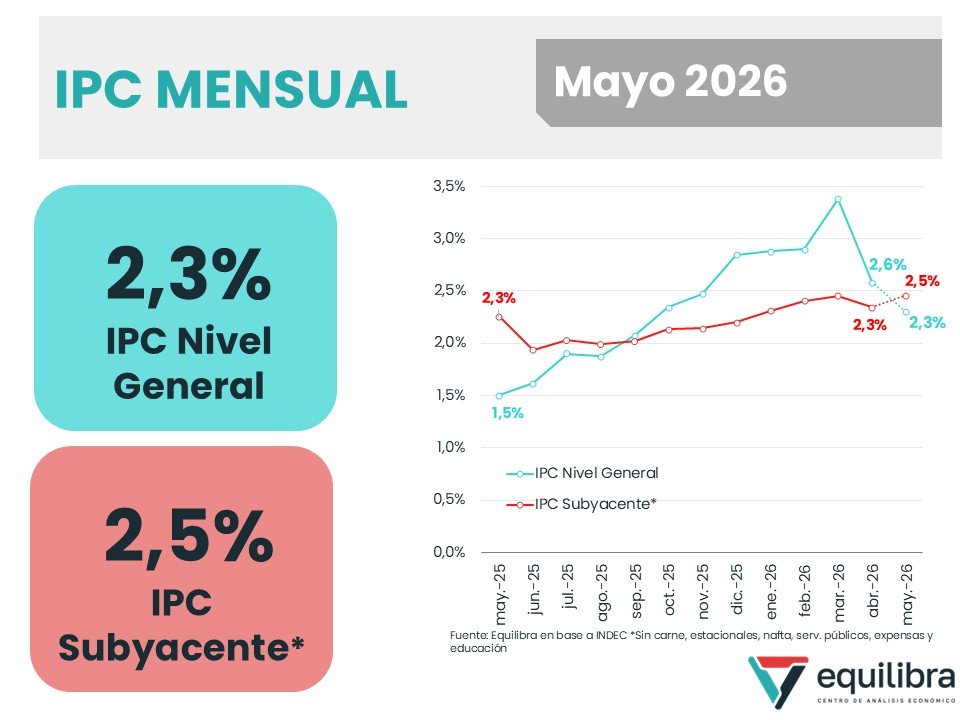

📍INFLACIÓN MAYO 2026: 2,3%

Según nuestros relevamientos de precios, en mayo de 2026 la inflación Nacional fue 2,3% , descendiendo 0,3 p.p. vs abril. El componente Núcleo subió 2,3%, igual que en el mes pasado.

Sin embargo, para comprender mejor la dinámica inflacionaria construimos el IPC subyacente, la cual excluye los precios con mayor volatilidad en el corto plazo. Según nuestras estimaciones, la inflación subyacente volvió a 2,5% en mayo, tras haber descendido a 2,3% en abril después del 2,5% de marzo.

Este mes los Estacionales lideraron el alza (+3,6%) impulsados por verduras. En cambio, los Regulados pasaron de crecer 4,7% en abril a 1,7% en mayo, por mayor estabilidad en naftas.

Link al informe final👉🏼https://t.co/sgOeBlozIS

El AO27 completó los US$ 2.000 M y el Tesoro renovó el 114% de los vencimientos en pesos sin premio en tasa fija

📌El Tesoro captó AR$ 12,6 B contra vencimientos de AR$ 11 B, obteniendo un roll-over del 114% y un financiamiento neto de AR$ 1,6 B, todo sin ceder en tasas vs. mercado secundario. La LECAP cortó al 1,99% TEM, la menor tasa fija convalidada en licitación primaria desde junio del año pasado. El contexto ayuda, tras la transferencia de utilidades del BCRA, el Tesoro llegaría a junio con cerca de AR$ 11,5 B en la caja, aunque enfrenta vencimientos de privados y bancos por AR$ 14,8 B ese mes, con AR$ 5,1 B concentrados a mediados.

📌La LECAP a 109 días se llevó el 41% de los adjudicado y el BONTAM a agosto 2028 capturó el 30%, la segunda mayor proporción de TAMAR en lo que va de la gestión. Pero la sorpresa fue el dólar linked con el 14% (con premios de entre 3% y 4% vs. mercado secundario), la colocación más voluminosa desde septiembre pasado, cuando el mercado operaba en plena incertidumbre electoral.

📌En dólares, los AO27 y AO28 completaron VNO US$ 200 M y US$ 150 M al 5,00% y 8,17% TNA, tasas en línea con el mercado secundario. Con la segunda vuelta de hoy el AO27 alcanzó su cupo total de US$ 2.000 M. Desde diciembre las emisiones de los nuevos Bonares acumulan VNO US$ 4.334 M en el mercado local, aportando financiamiento por US$ 4.203 M.

📍Anticipo de Actividad abril 2026: -1,0% interanual y -1,5% desestacionalizada

Luego de la fuerte expansión de marzo (+3,5% mensual), la actividad mantendría en abril la dinámica de “serrucho” que se observa desde febrero de 2025 (9 de 15 meses con caídas mensuales).

En un mes donde el agro incide 3 p.p. más que el resto del año, la demora de la cosecha de soja por abundantes lluvias (que se revertiría en mayo) incidió negativamente en el EMAE agregado. Por su parte, el EMAE sin agro habría caído 0,3% mensual desestacionalizado (luego de crecer 2,8% en mar-26).

👉🏻 Link al informe completo para más detalles https://t.co/7j2BHZ3Em0

Alejando un poco el zoom, podemos ver que el PIB de nuestro país superó en el 1T-2026 -por menos de 1%- el pico del 2T-2022. En términos per cápita, el PIB del 1T-2026 empardó al del 2T-2022 pero está todavía 7% abajo del máximo alcanzado en el 3T-2011.

Fuerte expansión del Estimador Mensual de Actividad Económica (EMAE) en mar-26, recuperando plenamente lo caído en Feb-26. Más allá del sube y baja mensual, en el 1T-26 el PIB subió 0,3% desestacionalizado y 1,7% interanual. Agro, minería y energía impulsaron, el resto estancado!

Con la suba de 3,5% mensual de la actividad agregada en marzo, el trimestre crece 0,3% vs. el 4to trimestre de 2025, liderado por las actividades primarias que crecieron 6,2%.

En este lapso, las no primarias caen 0,2% por la caída de impuestos netos de subsidios (que había subido durante el año pasado). Excluyendo estos, el resto de sectores no primarios crecen 0,2% entre trimestres. A su vez, continúan en niveles similares a los de principios de 2025: +0,2% interanual vs. el 1T-25.

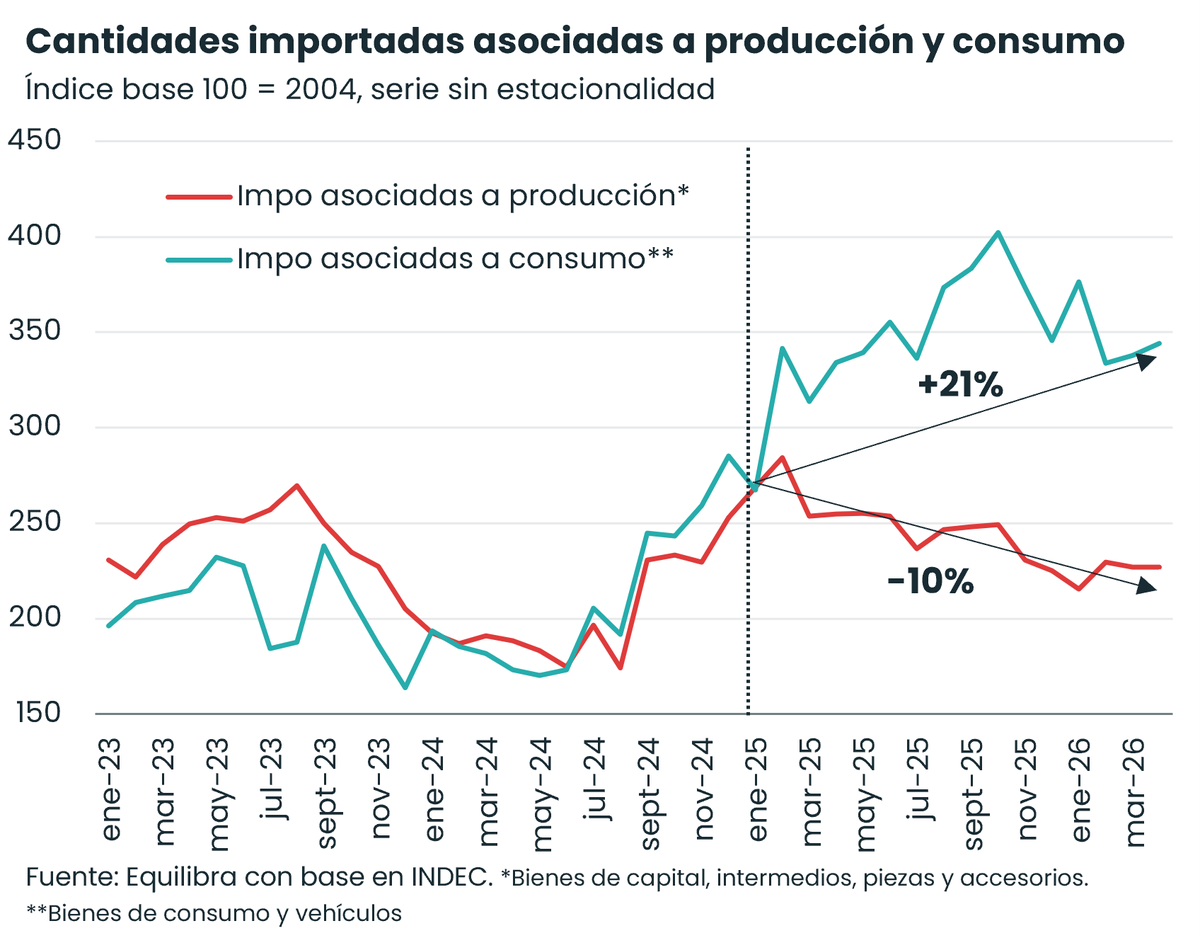

El récord de superávit comercial no sólo se da porque las exportaciones estén creciendo (impulsadas tanto por precio y cantidad de petróleo y oro), también se contrajeron las importaciones vinculadas a la producción. Desde 2025 estas acumulan una caída de 10%, mientras que las importaciones de bienes de consumo final crecieron 21%.

Linda noticia para compartir

Cuando fundamos @_equilibra, nos propusimos hacer un centro que, además de seguir de cerca la coyuntura, pudiera hacer aportes rigurosos a la discusión de la economía argentina. Uno de los primeros proyectos fue estudiar planes de planes de estabilización para pensar cómo Argentina podía bajar la inflación de manera sostenida hasta niveles internacionales de un dígito. Emprendimos ese trabajo en junio de 2021 con @gabrielmpalazzo y @JoacoWaldman y para agosto del 2023 publicamos los resultados de la investigación en nuestra website. Creo que el trabajo ayudó a la discusión de la estabilización en Argentina y, de hecho, sabemos que se ha usado en algunos organismos públicos para analizar la marcha de la desinflación en curso. Ese camino que iniciamos hace 4 años acaba de culminar con la publicación de un artículo en la prestigiosa revista Oxford Development Studies. Estamos muy contentos con este logro, no como investigadores, sino como institución y queremos compartirlo con Uds..

Acá esta el link a la publicación: https://t.co/gadriDFfxh

Deterioro del superávit fiscal en abril: suba real del gasto y caída de ingresos

El superávit primario de abril 2026 alcanzó AR$0,6 billones y el financiero AR$0,27 billones, contrayéndose en términos reales 43% y 65% interanual (i.a.), respectivamente. Cabe destacar que en el primer cuatrimestre del año la caída real se morigera a 11% i.a. y 18% i.a., respectivamente.

En el cuarto mes del año, los ingresos totales cayeron en términos reales 2,1% interanual (i.a.), producto de la contracción de los recursos tributarios (-4,1% real i.a.) y una expansión del 20% i.a. del resto de los ingresos (destaca la suba de rentas de la propiedad por 42% i.a.).

Mientras que el gasto primario real trepó en abril 1,6% i.a. por la expansión del 88% i.a. de subsidios económicos (+150% i.a. en energía por baja base de comparación de abril 2025), del 69% i.a. de las erogaciones de capital y del 71% i.a. de otros gastos corrientes. El resto de los componentes de las erogaciones primarias se mantuvieron relativamente estables en términos reales, a excepción de transferencias a universidades (-49% i.a.) y transferencias corrientes a provincias (-54% i.a.).

En abril, los intereses pagados crecieron 0,7% real i.a. por nuevas emisiones de deuda en dólares sobre la línea (pagan intereses en lugar de devengarlos), pero acumulan una caída real del 7% i.a. en el primer cuatrimestre gracias a la mayor estabilidad cambiaria.

Es importante destacar que la Administración Nacional -que comprende una parte del Sector Público Nacional no financiero- cerró el primer cuatrimestre del año con una deuda flotante -diferencia entre sus partidas devengadas y pagadas- de 0,16% del PBI, cifra similar a la del año pasado. A lo largo del mes pasado se redujo la deuda flotante respecto a mar-26 en 0,05 puntos porcentuales (p.p.) del PIB, por lo que la expansión del gasto observada en abril respondió a la cancelación de obligaciones.

Por último, los recursos Nacionales girados a las provincias cayeron 7,3% real i.a. en los primeros cuatro meses del año. Por coparticipación las provincias recibieron 5,8% i.a. menos y las transferencias no automáticas de la Nación a las provincias se contrajeron 38,8% i.a.

El lunes el Riesgo País de ARG perforó 500 puntos y el costo de financiamiento soberano bajó a 9,4% acercándose al mínimo de fines de ene-26 (9,1%). Pero la semana cerró con Riesgo País en 540 y la tasa de los treasuries a 10 años en 4,6%, elevando costo del financiamiento al 10%

LA INFLACIÓN DESCENDERÍA EN MAYO, PERO NO PERFORARÍA 2%

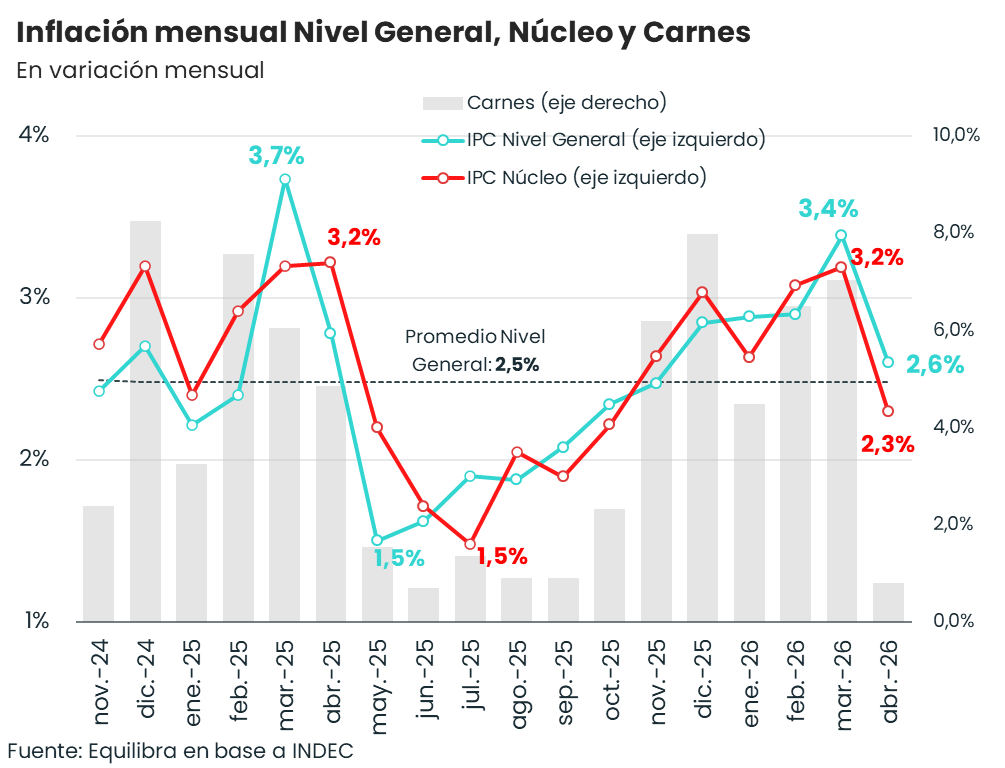

1) Resumen del dato de abril: fue 2,6% mensual (-0,8 p.p. vs marzo) y 32,4% interanual. Como anticipamos, la mayor desaceleración se concentró en la Núcleo, que descendió de 3,2% a 2,3% por la baja de la inflación de Carne (de 7% a casi 1% en abril). De hecho, los Alimentos y bebidas sin estacionales descendieron del 4,3% en marzo a 1,8%. El resto de los componentes de la inflación Núcleo (no incluye alimentos y bebidas) arrojaron 2,4% y los Estacionales se mantuvieron estables (0%) en abril. Los Regulados siguieron impulsando la inflación por tercer mes consecutivo (+4,7%), liderados por naftas (+11,2%).

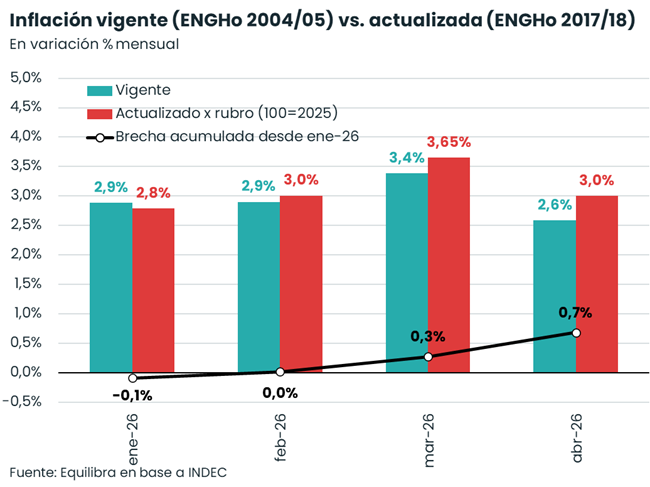

2) ¿Cómo daría la inflación con el IPC actualizado en abril? Con los ponderadores de la Encuesta Nacional de Gastos de los Hogares (ENGHo) 2017/18 que iba a implementar INDEC a partir del IPC de enero, la inflación mensual habría sido 3,0%, acumulando 13,0% en el primer cuatrimestre (en lugar de 12,3%). Esta métrica se realiza con la mayor apertura a nivel rubros posibles y con base 100=2025, mientras que a nivel 12 capítulos la inflación arrojaría 2,8%. La principal explicación se debe a que la nafta pesa casi 3 p.p. más en el IPC actualizado y en abril trepó 11,2% mensual.

3) ¿Cómo viene mayo? Según nuestros relevamientos de precios, habría un nuevo descenso en la medición mensual, aunque aún por encima del 2%. Las principales razones son: i) menor suba en el rubro naftas (que explicó 0,6 p.p. de la suba de abril); ii) el hot sale mostró rebajas significativas durante esta semana en ropa y otros rubros.

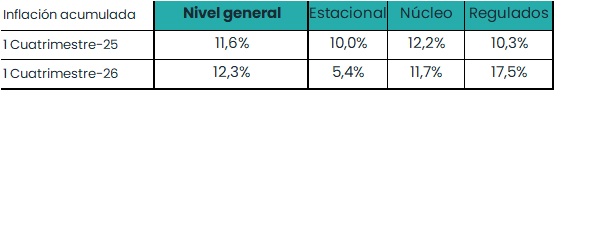

Tras el 2,6% en abril-26, esperamos q la inflación vuelva a bajar en mayo. Pero no perforaría el 2%, como sí sucedió en may-25 (1,5%). La suba del 1º cuatrimestre del año fue similar a dicho período de 2025 con 2 diferencias: una suba mayor de Regulados y menor de Estacionales 👇

En abril, inflación nacional fue 2,6% y la Núcleo 2,3%, descendiendo 0,8 y 0,9 p.p. contra marzo.

Más allá de esta significativa baja, la película general muestra una estabilidad en un nuevo régimen inflacionario: en el último año y medio, el Nivel General promedió 2,5% y la Núcleo 2,6%, mostrando tendencias similares. El pulso de corto plazo lo explicó en buena medida el movimiento del precio del rubro de Carnes, el cual subió menos de 1% este mes a Nivel Nacional y deflacionó en GBA (-0,2%) y Cuyo (-1,2%).