핵심.

처남이 램리서치 7년차다.

얼마 전 전화가 왔는데 사장이 직원들한테 2030년까지 자사주를 팔지 말라고 강조했다고 한다.

램리서치가 어떤 회사냐.

메모리 반도체 장비, 그중에서도 식각 증착 핵심 공급사다.

회사 사장이 직원한테 자사주를 2030년까지 들고 있으라고 따로 강조하는 건 그냥 던지는 말이 아니다.

회사 내부에서 보는 메모리 자본지출 사이클의 끝이 2030년보다 한참 뒤라는 신호다. 베어가 그리는 "2027~2028 피크아웃" 시점이랑 얘기가 다르다.

$LRCX

* 매수/매도 추천 글 아님.

GPT를 매매 보조로 쓰는 방법을 정리해봄.

개인적으로 엄청난 꿀팁이라고 생각함.

많은 사람들이 GPT에게 이렇게 물어봄.

“이 주식 뉴스 알려줘”

“이 종목 오를까?”

“호재 나오면 알려줘”

근데 이렇게 쓰면 별로 도움이 안 됨.

주식에서 중요한 건 뉴스의 양이 아니라 내가 처음 산 이유가 아직 살아 있는지임.

이걸 투자 thesis라고 부름.

쉽게 말하면,

투자 thesis = 내가 이 주식을 산 핵심 이유

핵심 지표 = 그 이유가 맞는지 확인할 숫자

촉매 = 주가가 크게 움직일 수 있는 이벤트

리스크 = 생각보다 안 풀릴 수 있는 이유

Kill condition = 더 이상 들고 있을 이유가 깨지는 조건

예를 들어 같은 AI 관련주라도 봐야 할 포인트가 완전히 다름.

광통신 회사는 고객명, 양산, optical module, CPO, hyperscaler 채택을 봐야 함.

전력반도체 회사는 AI 서버 매출, 마진, design win, 전력 아키텍처 변화를 봐야 함.

장비주는 R&D가 아니라 production order가 실제로 나오는지를 봐야 함.

적자 성장주는 현금흐름, 증자, 전환사채, 워런트, 희석을 반드시 봐야 함.

그래서 GPT 알림을 세팅할 때는

“뉴스 알려줘”가 아니라

“내 thesis가 강화되거나 깨지면 알려줘”로 해야 함.

내가 쓰는 방식은 2단계임.

먼저 GPT에게 티커를 넣고 종목별 thesis map을 만들게 함.

복붙용 프롬프트:

========================================

아래 티커에 대해 투자 판단용 thesis map을 만들어줘.

목표는 단순 회사 소개가 아니라, 앞으로 이 종목을 감시할 때 어떤 뉴스가 중요한지 구분하기 위한 기준표를 만드는 것이다.

티커:

[여기에 티커 입력]

분석 기준:

1. 회사가 정확히 무엇을 하는 회사인지

2. 현재 시장이 이 회사를 어떤 thesis로 보고 있는지

3. 내가 이 종목을 볼 때 핵심 투자 thesis가 무엇인지

4. 이 thesis를 증명할 핵심 지표가 무엇인지

5. 앞으로 주가에 큰 영향을 줄 수 있는 주요 촉매가 무엇인지

6. 반드시 조심해야 할 주요 리스크가 무엇인지

7. thesis가 깨졌다고 볼 수 있는 kill condition이 무엇인지

8. 무시해도 되는 잡뉴스는 무엇인지

9. 실적 발표 때 반드시 확인해야 할 항목은 무엇인지

10. 이 종목이 고평가인지 저평가인지 판단할 때 어떤 valuation 지표를 봐야 하는지

출력 형식은 반드시 아래처럼 해줘.

[티커 / 회사명]

- 투자 thesis:

- 봐야 할 핵심 지표:

- 주요 촉매:

- 주요 리스크:

- kill condition:

- 무시해도 되는 잡뉴스:

- 실적 발표 체크포인트:

- 적합한 valuation 기준:

- 한 줄 결론:

주의사항:

확정 사실과 추론을 분리해줘.

숫자는 최신 공시, 실적, IR, 신뢰도 높은 자료 기준으로만 써줘.

확인되지 않은 내용은 추정이라고 표시해줘.

직접적인 매수/매도 지시는 하지 말고 판단 보조용으로 정리해줘.

======================================

이걸 먼저 하면 좋은 점이 있음.

내가 그 종목을 왜 보는지 정리됨.

어떤 뉴스가 진짜 중요한지 보임.

어떤 뉴스는 무시해도 되는지 구분됨.

실적 발표 때 뭘 봐야 하는지 명확해짐.

주가가 흔들릴 때 감정매매를 줄일 수 있음.

그다음 2단계로, 이 thesis map을 기준으로 알림을 걸면 됨.

복붙용 프롬프트:

=======================================

아래 종목들에 대해 투자 판단용 thesis map을 먼저 만들고, 이후 뉴스·공시·실적·IR·가이던스·고객 발표·주문·자금조달 이슈가 나올 때마다 thesis 변화가 있는지 감시해줘.

목표는 단순 뉴스 요약이 아니라, 내가 처음 이 종목을 보는 이유가 강화되는지, 약해지는지, 깨지는지를 판단하는 것이다.

감시 종목:

1. [티커 / 회사명]

2. [티커 / 회사명]

3. [티커 / 회사명]

먼저 각 종목별로 아래 항목을 만들어줘.

- 투자 thesis:

- 봐야 할 핵심 지표:

- 주요 촉매:

- 주요 리스크:

- kill condition:

- 무시해도 되는 잡뉴스:

- 실적 발표 체크포인트:

- 적합한 valuation 기준:

- 한 줄 결론:

이후 중요한 변화가 있을 때만 아래 형식으로 알려줘.

1. 티커 / 이벤트 제목

2. 확정 사실

3. 추론은 사실과 분리

4. Bullish / Bearish / Neutral 분류

5. 기존 thesis 대비 무엇이 바뀌었는지

6. 홀딩 강화 신호인지, 주의 신호인지, 비중 조절 검토 신호인지, kill condition인지

7. 다음에 확인해야 할 것

알림 대상:

- 신규 고객명 공개

- 대형 주문 또는 production order

- 양산 일정 변경

- 매출 가이던스 상향 또는 하향

- 마진 개선 또는 악화

- 현금흐름 악화

- 유상증자, 전환사채, 워런트, 희석 리스크

- 주요 파트너십의 실제 매출 전환

- 기존 투자 thesis를 강화하거나 훼손하는 사건

- 경영진, 거버넌스, 자본배분 리스크

- 실적 발표에서 기존 thesis와 다른 변화

- valuation을 다시 계산해야 할 정도의 매출, 이익, 수주 변화

알리지 않아도 되는 것:

- 단순 주가 변동

- 컨퍼런스 참석

- 반복적인 홍보성 뉴스

- 소셜미디어 루머

- 이미 알려진 테마성 코멘트

- 고객명, 주문, 매출, 양산, 가이던스 변화가 없는 일반 보도자료

판단 기준:

좋은 뉴스처럼 보여도 실제 주문, 고객명, 매출, 양산, 가이던스, 마진, 현금흐름 변화가 없으면 과대평가하지 마.

반대로 단기 주가가 내려도 thesis가 유지되면 단순 변동성으로 분류해줘.

확정 사실과 추론을 반드시 분리해줘.

직접적인 매수/매도 지시는 하지 말고, 투자 판단 보조용으로 정리해줘.

중요한 변화가 없으면 아무 알림도 하지 마.

========================================

이렇게 세팅하면 GPT가 단순 뉴스봇이 아니라

투자 가설 감시 도구가 됨.

매매에서 진짜 봐야 할 건 몇 개 안 됨.

고객명

주문

양산

가이던스

마진

현금흐름

희석

전환사채/워런트

경영진 리스크

내가 산 이유가 깨졌는지 여부

주식에서 제일 위험한 건 뉴스가 없는 게 아님.

잡뉴스는 계속 나오는데, 정작 중요한 변화는 못 보고 넘어가는 게 더 위험함.

예를 들어 회사가 컨퍼런스에 참석했다는 건 대부분 큰 의미 없음.

반대로 작은 공시라도

대형 고객명 공개

production order

가이던스 상향

대규모 희석

현금흐름 악화

양산 지연

이런 게 나오면 thesis 자체가 바뀔 수 있음.

그래서 GPT에게 물어볼 때도 이렇게 바꿔야 함.

“이 뉴스 좋아?”보다

“이 뉴스가 내 thesis를 강화하는가?”

“주가 왜 빠져?”보다

“thesis가 깨진 하락인가, 단순 변동성인가?”

“계속 들고 가도 돼?”보다

“처음 산 이유가 아직 숫자로 증명되고 있는가?”

이게 훨씬 실전적임.

결론은 단순함.

GPT를 매매에 쓰려면

티커 감시가 아니라 thesis 감시로 써야 함.

종목마다 산 이유가 다르고, 봐야 할 지표도 다름.

그래서 먼저 thesis map을 만들고,

그다음 뉴스·공시·실적이 그 thesis를 바꾸는지만 감시하게 하는 게 맞음.

개인 기록용.

매수·매도 의견 아님.

40대에 IRP 안 넣는 사람 vs 넣는 사람, 10년 후 격차임

[안 넣는 경우] 연봉 6천, 세금 그냥 냄. 퇴직 전 5년에 서두르지만 운용 기간 짧아 원금 의존 구조

[넣는 경우] 연 900만 납입 → 16.5% 세액공제 연 148만 환급 → 10년에 1,480만. 여기에 운용 수익까지 쌓이는 구조임

월 75만이 부담이면 연금저축 월 25만 + IRP 월 25만으로 쪼개도 세공제 구조는 같음

세금 먼저 환급받고 굴리는 게 40대 진짜 수익률임

Anthropic이 조용하고 음흉하게 Claude 공식 무료 코스를 풀었다.

근데 이상할 정도로 한국커뮤니티에서 잘 안 말함.

유튜브 짜깁기 강의 아님.누가 만든 제3자 강의 아님.

Claude를 만든 팀이 직접 제공하는 공식 학습 자료임.

무료, 오피셜, 여러분들이 좋아하는 수료증 있음.

그리고 Claude를 제대로 쓰고 싶은 사람에게 꽤 미친 입문 루트다.

“AI 잘 쓰고 싶다”면서 유료 강의부터 결제하기 전에,

일단 이거부터 찍먹하는게 맞다.

여기서 시작

01. Claude 101 — 일상 업무를 위한 Claude 입문

https://t.co/9I2q9VS4r2

02. AI Fluency: Frameworks and Foundations

https://t.co/i1vF4ipDuq

03. Introduction to Agent Skills

https://t.co/V5V4jxD8OP

개발자라면 여기부터 진짜다

04. Building with the Claude API

https://t.co/vqf8Pw7Ev8

05. Claude Code in Action

https://t.co/ggaO1S0Zvz

06. Introduction to Model Context Protocol

https://t.co/VUnhqidjdD

07. MCP Advanced Topics

https://t.co/fAZDHR5CkG

교육자·학생·비영리 단체용

08. AI Fluency for Students

https://t.co/824zyJ21Wh

09. AI Fluency for Educators

https://t.co/TNIJlWx4lS

10. Teaching AI Fluency

https://t.co/NTjKvREieu

11. AI Fluency for Nonprofits

https://t.co/WMUiSzvHrY

엔터프라이즈·클라우드 연동

12. Claude with Amazon Bedrock

https://t.co/ZEdZP9omeF

13. Claude with Google Cloud Vertex AI

https://t.co/QcUFRsQ9tR

Claude를 잘 쓰는 능력은 이제 단순한 “프롬프트 잘 쓰기”가 아니다.

업무 맥락을 구조화하고,

Claude Code로 개발 흐름을 만들고,

API로 제품에 붙이고,

MCP로 외부 도구와 연결하고,

Agent Skills로 반복 작업을 자동화하는 능력이다.

이게 앞으로의 개발자에게는 거의 기본 장비가 될 가능성이 높다.

프로 팁은 간단함.

첫 입문이면 Claude 101부터 시작.

개발자라면 그다음 바로 Claude Code in Action으로 넘어가면 된다.

Claude를 그냥 챗봇으로 쓰는 사람과 작업 시스템으로 굴리는 사람의 격차는 여기서 벌어진다.

다른 AI 강의 결제하기 전에 이건 북마크해두자!

소년 소녀들이여, 원피스는 존재한다. 🥷

고딩경제맨 @winneravgwin 팔로우하면

이런 AI 공식 리소스 풀리는 순간 바로 스킬트리 강화 가능ㅎㅇ

99%의 개미가 돈을 잃는 이유는

"지표를 몰라서"가 아닙니다.

"매매마다 기록을 안 남겨서"입니다.

진짜 프로는 매번 10항목을 체크한다.

매매 전 7항목:

1. 날짜 + 시간

2. 종목 + 수량

3. 진입 이유

4. 목표 가격

5. 손절선

6. 포지션 크기

7. 시장 방향

매매 후 3항목:

8. 감정 상태 (FOMO? 평정?)

9. 결과 (금액 + %)

10. 배운 점

이 한 장이 1년이면 계좌 수명을 가른다.

저장하고 매매 전 대조하세요.

같이 살아남읍시다.

팔로우하면 매주 새 체크리스트.

※ 이 콘텐츠는 투자 조언이 아닙니다.

— @TranTradingLab

2026년 4월 기준, 직장인투자자라면 무조건 챙겨야 할 절세 꿀팁..

1. 퇴직연금(IRP) + 연금저축

• 연금저축 600만 + IRP 300만 → 총 900만 원 세액공제

연봉 1억대라면 세액공제만 100~150만원 환급 (총급여 5,500만 원 이하 구간 기준 최대 16.5%)

→ 50세까지 유지하면 세액공제 누적 효과만 12억 원 이상 (복리 효과까지 고려하면 더 큼)

2. ISA 중개형 (2026년에도 신규·재가입 가능)

• 연 2,000만 원 납입 × 35년

→ 배당·양도차익 완전 비과세 (비과세 한도 200만400만 원, 초과분 9.9% 분리과세)

나스닥 ETF(예: QQQ, TQQQ) 넣고 중개형 ISA로 직접 투자하면 수수료 0.01% 수준

2026년 새로 나온 생산적 금융 ISA·국내투자 특화형도 있지만, 해외 ETF 원한다면 기존 중개형이 여전히 최고

3. 개인형 퇴직연금(IRP)로 배당소득세 15.4% → 5.5%로 깎기

• 국내 배당주 대신 미국 배당주(SCHD, VYM, JEPI 등)를 IRP에 넣기

배당소득세 15.4% → 연금계좌 안에서는 과세이연 + 나중에 3.3~5.5% 저율만 10년간 5~6% 배당만 받아도 세금 차이만 수천만원 절세

4. 증여세 없이 부모 돈 끌어오는 방법 (2026년 기준)

• 성인 자녀에게 10년마다 5,000만 원 증여세 비과세 (부모 1인 기준, 10년 누적)

부모가 대신 내주는 전세보증금도 증여세 과세 안 됨 (대법원 판례 유지)

→ 부모 전세보증금 5~7억 끌어와서 본인집 레버리지 구매 → 자산 2배 뻥튀기

(추가로 혼인·출산 시 1억 원 특례 공제도 활용 가능)

5. 주식 양도세 대응법 (2026년 금융투자소득세 시행 중)

• 국내 주식: 연 5,000만원 차익까지 비과세 (금투세 공제 적용)

5,000만 원 초과분은 22% (지방세 포함) 과세

→ 올해 안에 국내 주식 차익 5,000만 원 내에서 실현하거나, ISA·IRP로 이동

해외 주식은 ISA나 IRP로만 사라 (해외는 연 250만 원 공제만 적용)

6. 월세 세액공제 + 집주인과 협상 꿀팁

• 무주택자 월세 세액공제: 연 1,000만원 한도 (기존 750만 → 확대), 15~17% 공제 집주인에게 “월세 조금 줄여주시면 계약서에 10~20% 더 적어드릴게요” → 집주인도 양도세 절감 → 윈윈

7. 신용카드 대신 체크카드 + 현금영수증 100%

• 소득공제 체크카드·현금영수증 30% vs 신용카드 15% (2배 차이)

연 3,000만원 써도 공제 900만원 추가 (총급여 25% 초과분부터 적용)

바로 오늘 할 수 있는 3가지 (5분 컷)

1. IRP 계좌 개설하고 월 58만원 자동이체걸기 (900만 원 꽉 채우기)

2. 중개형 ISA 개설하고 나스닥 ETF 매수 시작

3. 부모님과 증여·전세보증금 이야기 꺼내기

이거 다 하면 연봉 1~2억인 사람은 세금만

1,000~2,000만 원 아낍니다.

스트라이크 CEO 잭맬러스 드디어 한국온다!

(@BitcoinSeoulCon)

Strike CEO Jack Mallers is finally making his way to Korea!

(@BitcoinSeoulCon)

https://t.co/BmI8O7mYdZ…

by @nldd21 with @atomicBTC@ryanbitcoiner@Strike@jackmallers @BitcoinSeoulCon

코인 데이터 어려울 때 활용할만한 무료 사이트 정보입니다!!

<Net Long, Net Short>

1. https://t.co/6CKBj1fvxV 은 대부분의 정보를 무료로 제공해줍니다.

2. 위 사이트 접속 후 슈퍼차트를 클릭

3. Net Long, Net Short 등 추가

* 미결제약정, 계좌수비율, Funding rate등의 해석이 어렵다면

* 우선 Net Long, Net Short 정도라도 먼저 보면서 직관적으로 롱, 숏 포지션의 (Net, 순 포지션) 비중 변화라도 보시는 것을 추천드립니다.

👉🏻이 때, 중요한 점은 가격 변화를 늘 함께 보시는 것이 좋으며, Net Long, Net Short이 변화할 때 가격 변화가 어땠는지를 체크하는 연습을 의미

(이 과정이 익숙해지면 미결제약정, 계좌수비율, Funding rate, Liquidation 등의 데이터도 함께 위의 방식으로 체크해보는 단계로 넘어가면 됩니다)

[ 이더리움은 왜 강할 수 밖에 없다는걸까? ]

오늘은 무슨코인 사야할 지 공부좀 해 봐야지!

레이어1… 레이어2..

롤업.. 디앱..?

아.. 뭔소린지 모르겠다

이거 좋아보이네 ㅋ

[ 딸깍 ]

코인 생태계 도대체 뭐가 뭔지…

어려우시죠? 깔끔하게 정리해드립니다.

지난 글에서 우리는 이런 이야기를 했습니다.

이더리움은 가장 빠른 체인이 아니라,

{ 가장 신뢰가 두터운 정산 레이어 } 라고.

그렇다면 이제 이런 질문이 나옵니다.

“그럼 레이어1은 뭐고, 레이어2는 또 뭔가요?”

그리고 한 가지 더

“디앱은 또 뭐죠?”

오늘은 이 구조를 쉽게 풀어보겠습니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

1.레이어1(L1)이란 무엇인가.

레이어1은 블록체인의 장부입니다.

거래가 최종적으로 확정되고,

되돌릴 수 없는 기록이 남는 곳.

대표적인 예로는 이더리움, 솔라나, 아발란체 같은 독립 블록체인이 있습니다.

이 친구들은 보안이 가장 중요하고,

검증자가 가장 많고, 기록이 가장 신뢰받습니다.

하지만 높은 보안성을 얻는 대가로

비교적 느리고, 비싸고, 무겁습니다.

왜냐, 누구도 쉽게 바꿀 수 없어야 하기 때문입니다.

레이어1은 최종 책임을 지는 장부입니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

2.레이어2(L2)는 무엇인가.

그렇다면 레이어2는 뭘까요?

레이어2는 레이어1 위에서 작동하는

고속 처리 구역입니다.

대표적인 예로는 아비트럼, 베이스, 옵티미즘 같은 이더리움 확장 네트워크가 있습니다.

비유해봅시다.

대형 백화점이 있습니다.

본사 금고에 모든 돈이 보관됩니다. (레이어1)

하지만 실제 결제와 매출은

각 매장 계산대에서 이뤄집니다. (레이어2)

계산대는 빠릅니다.

고객을 오래 기다리게 하면 안 되니까요.

하지만 하루가 끝나면

모든 매출은 본사 장부에 정산됩니다.

이 구조가 바로 레이어2와 레이어1 구조입니다.

즉, 레이어2는 빠르게 실행하고 위로올려

레이어1이 최종 확정합니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

3.그렇다면 디앱(Dapp)은 무엇인가

여기서 많은 분들이 헷갈립니다.

레이어1이 장부이고, 레이어2가 계산대라면,

디앱은 무엇일까요?

디앱은

그 계산대 위에서 실제로 돌아가는 서비스입니다.

예를 들어 유니스왑, 에이브 같은 프로토콜이 있습니다. 이들은 체인이 아닙니다. 블록을 만들지도 않습니다.

레이어 1의 보안을 기반으로

(혹은 속도가 빠른 레이어2 위에서)

토큰을 교환해주고, 자산을 빌려주고,각자의 금융 서비스를 실행합니다.

즉,

레이어1 = 본사 금고

레이어2 = 매장 계산대

디앱 = 매장 브랜드

우리가 실제로 사용하는 건 결국 디앱입니다.

하지만 그 디앱의 신뢰는 결국 레이어1에서 옵니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

4.왜 이런 다층 구조가 필요한가.

이 질문이 가장 중요합니다.

왜 그냥 하나로 다 하지 않을까요?

답은 간단합니다. 보안과 속도는

동시에 극대화하기 어렵기 때문입니다.

금고는 두껍고 무거워야 안전합니다.

그렇기에 그 금고를 들고 뛰어다닐 수는 없죠.

그래서 금고는 중앙에 두고,

일상 결제는 계산대에서 하고,

실제 쇼핑은 매장에서 하는 겁니다.

이 구조가 완성되면,

사용자는 빠르고 저렴하게 쓰는데,

자산은 가장 안전한 곳에 안착하며,

서비스는 자유롭게 혁신할 수 있습니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

5.정리

L1은 최종 확정과 보안을 담당하는 기초 장부

L2는 속도와 비용 효율을 담당하는 실행 구역

디앱은 그 위에서 실제로 돌아가는 서비스

중요한 것은 레이어2와 디앱이 커질수록

레이어1은 약해지는 게 아니라,

오히려 더 많은 거래를

최종적으로 책임지는 중심이 됩니다.

그리고 그 위에서 디앱들은 계속 늘어납니다.

이게 바로 블록체인 생태계가 확장되는 방식입니다.

이제 구조가 조금 보이시나요?

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

여담)

덧붙이자면,

현재 크립토 생태계의 점유율 절반 이상이

이더리움에 몰려있습니다.

L1은 기술, 자본, 네트워크 효과가 너무 큽니다.

이미 장악된 시장에서 신규 진입은 매우 어렵죠.

그래서 많은 프로젝트가 본인들의 입맛에 맞는

L1을 선택하고 그 위에 L2를 구축합니다.

그리고 다시 디앱들이 L2를 선택하지요.

아이러니하게도 올려진 생태계의 규모가 클수록

검증자, 스테이킹 규모등의 증가 등으로 인해

보안성은 더욱 증가합니다.

그리고 그 보안성을 보고 또다른 신규체인은

다시 이더리움을 선택하겠죠.

이더리움이 강자일 수 밖에 없는이유.

이제 아시겠죠?

50대? 자, 이제는 공격 보다 실수령액을 지키는 치밀한 수비가 필요한 시점입니다. 30대처럼 언젠가 집 사겠지

하는 막연한 계획이 아니라, 당장 5~10년 뒤에 내 통장에 세금 떼고 얼마 꽂히냐가 제일 중요한 때이죠.

50대를 위한 돈 안 뺏기는 투자 순서 한번볼까요.

1순위: 연금저축펀드 & IRP (무조건 여기부터 채워세요)

50대한테는 이게 최고의 무기입니다

왜냐고요?

55세부터 바로 꺼낼 수 있거든요!

30대처럼 돈이 묶일 걱정이 거의 없다는 소리입니다.

미국나스닥100을 여기서 굴립니다.

지금 일반 계좌에서 투자하면 수익의 15.4%를 바로 떼어가지만, 연금 계좌는 그걸 안 떼고 그대로 재투자해 주지요.

50대부터 60대까지 딱 10년만 이 세금을 재투자로 돌려도 은퇴 시점 시드가 달라집니다.

55세 넘어서 연금으로 받으면

세금이 3.3~5.5%로 확 줄어드니까

이건 안 하면 바보되지요.

2순위: ISA 계좌 (목돈 및 비과세 창구)

연금 한도 다 채웠으면 그다음은 ISA입니다.

이유는 3년만 유지하면 비과세 혜택(200~400만 원) 받고, 초과분도 9.9% 낮은 세율로 끝내니까요.

ISA 만기 된 돈을 연금계좌로 홀랑 넘기면, 넘긴 금액의 10%(최대 300만 원)를 또 세액공제 해줍니다.

50대한테는 이 세금 환급이 쏠쏠한 확정 수익이지요.

3순위: 미국 직투 QQQ (자산 배분 및 증여용)

연금이랑 ISA 다 채우고도 돈이 남는다.

그때 QQQ로 가는 겁니다.

달러 자산 보유 및 건보료 방어용이죠.

나중에 은퇴하고 소득 없을 때, 일반 계좌에서 국내 ETF팔아서 수익 나면 그게 다 소득으로 잡혀서 건강보험료가 오를 수 있습니다. 근데 해외주식 양도소득(QQQ)은 현재 기준으로 건보료 산정 소득에 안 들어가니까요.

(이게 50대 이상에겐 엄청난 꿀이지요)

■딱 정해주는 50대 실행 순서

연금저축(600만 원) + IRP(300만 원): 매년 900만 원까지는 무조건 넣어 세액공제 받아서 연말정산 때

보너스 챙기고

여유 되면 연금계좌 한도인 1,800만 원까지 더 채워서 (세액공제는 안 돼도, 수익에 대해 세금 안 떼고 굴리는 효과가 어마어마해짐)

ISA로 연간 2,000만 원 한도로 목돈 굴리기.

QQQ는 위 주머니 다 채우고 남은 돈으로 달러 사놓기.

■50대라면 이건 꼭 생각해 보셔야 합니다.

나스닥 100이 좋긴 한데, 50대면 변동성에 심장이 떨릴 수 있습니다. 그러니까 미국나스닥100이랑 미국배당다우존스(SCHD 국내판)를 7:3이나 6:4 정도로 섞어주시면 주가 좀 떨어져도 배당금 꽂히는 맛이 있어서 100세까지 버틴다 이겁니다.

>>모두에게 일률적인건 아니지만 대략 직장인이면

이런 흐름을 따라 투자 하면 무난한거 같습니다.

중요한건 투자를 하냐 안하냐겠죠.

미국에 위대한 기업들 개별기업 투자를 하셔도

되고요. 우린 투자를 함으로써 자유로운 삶을

하루라도 빨리 이룰수 있다고 봅니다.

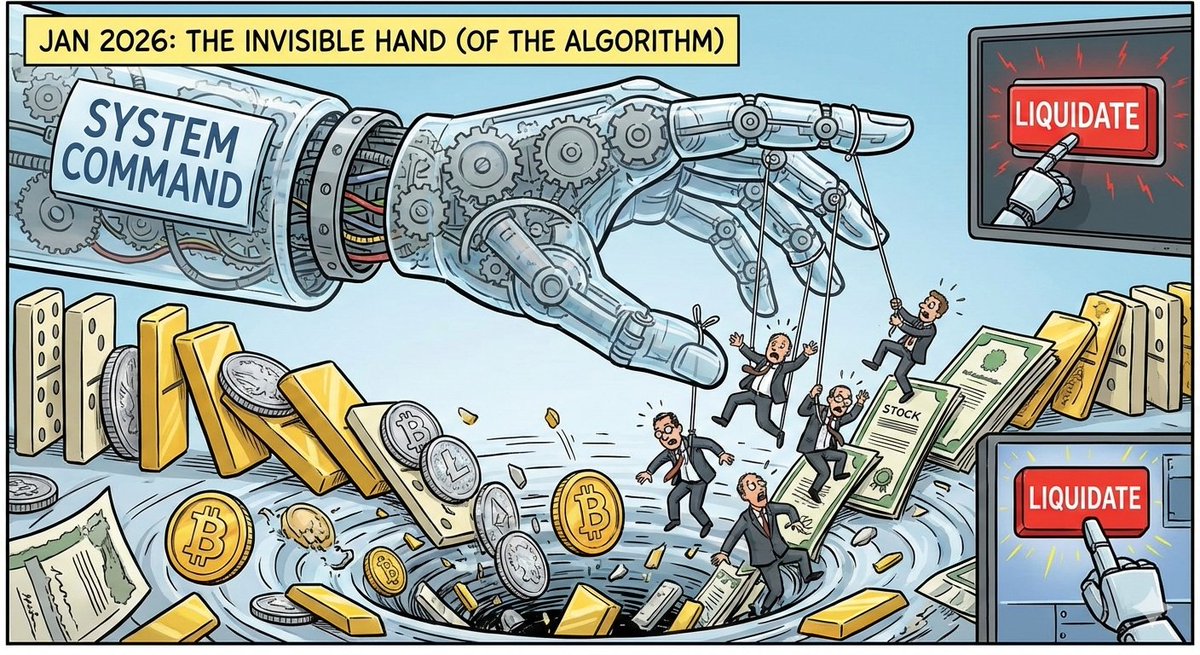

"헤지펀드의 cross-asset 마진콜: 금 폭락이 비트코인을 왜 터뜨렸나?"

(비트코인 대폭락이유를 설명하니 끝까지 읽으시길~)

지난 1월 말부터 2월 초까지,

전통적인 시장 분석 틀로는 설명이

불가능했던 현상을 보았다.

금과 은이 폭락하는 동안 비트코인도 함께 무너졌고,

결국 주식시장까지 흔들렸다.

안전자산과 위험자산의 경계가 무의미해진 순간,

시장을 지배한 것은 투자자가 아닌 시스템이었다.

사건은 1월 29일, 금 시장에서 한다.

단 한 시간 만에 금 가격이 9% 급락하며

약 7조 4천억 달러의 시가총액이 공중으로 증발했다.

같은 날 은은 11%나 폭락했다.

이것은 어떤 악재 때문도, 금융위기의

전조 때문도 아니었다. 문제는 포지션이었다.

2025년 말부터 헤지펀드들은 금과 은에

전례 없는 레버리지를 걸어두고 있었다.

실물 금보다 파생상품 거래량이 압도적으로 많은,

이른바 "종이 금과 은" 시장이 형성되어 있었던 거다.

시장이 한 방향으로만 움직일 것이라는 확신 속에서,

투자자들은 점점 더 큰 빚을 내서 베팅했다.

그러다 1월 29일, 가격이 흔들리기 시작했다.

별것 아닌 조정처럼 보였지만,

과도한 레버리지는 이 작은 흔들림에도 버틸수 없었다.

증거금이 부족해진 투자자들에게 거래소는

더 강한 통보를 보냈다.

"더 많은 담보를 내놓거나, 강제로 청산하겠습니다."

다음 날인 1월 30일, 시카고상품거래소(CME)는

은 선물의 증거금 요구 비율을 11%에서 15%로 인상했다.

이미 출혈 중인 시장에 소금을 뿌린 거지.

헤지펀드들은 추가 담보를 마련하기 위해

보유 자산을 급히 매각해야 했고,

은 가격은 이날 하루에만 27%나 폭락했다.

여기서 끝이었다면, 이것은 금과 은 시장에 국한된

특수한 사건으로 기록되었을 거다.

하지만 진짜 문제는 지금부터였다.

금과 은에서 막대한 손실을 본 헤지펀드들은

긴급하게 현금이 필요했다.

그들은 담보 부족 문제를 해결하기 위해

포트폴리오 내 다른 자산을 매각해야 했다.

그런데 여기서 현대 금융의 치명적 설계 결함이 드러난다.

대형 헤지펀드들은 "포트폴리오 마진" 시스템을 사용한다.

이것은 여러 자산을 하나의 담보 풀에 묶어

관리하는 방식이다.

금, 은, 비트코인, 주식 등이 모두 하나의 계좌에서

담보로 작동한다.

한 자산에서 손실이 발생하면, 시스템은 자동으로

가장 유동성이 높은 자산부터 매각한다.

그 가장 유동성이 높은 자산이 바로 비트코인이었지.

비트코인은 디지털 금이라 불리며

가치 저장 수단으로 자리를 잡아가고 있었다.

하지만 위기의 순간, 비트코인의 진짜 역할이 드러났다.

그것은 가치를 지키는 자산이 아니라,

가장 빠르게 현금으로 바꿀 수 있는

유동성 창구였던 것이다.

2월 1일과 2일, 주말 동안 유동성이 얇은 시장에서

비트코인은 88,000달러에서 77,000달러로 폭락했다.

25억 달러 규모의 롱 포지션이 청산되었다.

투자자들의 의지와 무관하게,

알고리즘이 자동으로 매도 버튼을 눌렀다.

금과 은에서 시작된 연쇄 청산은 비트코인을 거쳐

주식시장으로 번졌다.

S&P 500을 포함한 주요 지수들이 하락했고,

비트코인은 60,000달러대까지 밀렸다.

시장 전체가 공포에 빠졌다.

https://t.co/cmMZ8Afizx의 분석에 따르면,

이번 하락의 79%가 기계적 요인에 의한 것이었다.

펀더멘털이 무너져서도, 경제가 나빠져서도 아니다.

단지 시스템이 그렇게 설계되어 있었기 때문이다.

현대 금융시장에서 자산의 가치는 더 이상 그 자산의

본질적 가치만으로 결정되지 않는다.

교차 담보 시스템 속에서, 내가 보유한 자산의 가격은

전혀 다른 시장의 레버리지 붕괴에 의해

타격받을 수 있다.

금이 견고해도, 비트코인이 유망해도,

주식의 실적이 좋아도 상관없다.

누군가가 다른 곳에서 과도한 빚을 내 투자했다면,

그 빚의 청산 과정에서 우리의 자산이

강제로 매각될 수 있다.

현재 시장은 레버리지가 상당 부분 정리되며

안정을 되찾아가는 모습이다.

(아직 완전히 끝난지는 알수 없음)

하지만 시스템의 구조적 취약점은 여전히 그대로다.

다음 위기는 어디서 시작될지 아무도 모른다.

금일 수도, 채권일 수도, 부동산일 수도 있다.

우리가 투자한 자산이 아무리 견고해도,

그것이 담보로 묶인 시스템 전체가 건강한지를

함께 살펴야 한다는 것.

현대 금융은 우리가 생각하는 것보다

훨씬 더 복잡하게 연결되어 있다.

보이지 않는 손은 시장을 효율적으로 만들지만,

때로는 그 손이 모든 것을 무차별적으로 짓밟기도 한다.

그 순간을 방금 지나왔다.

![Absorbmman's tweet photo. [ 이더리움은 왜 강할 수 밖에 없다는걸까? ]

오늘은 무슨코인 사야할 지 공부좀 해 봐야지!

레이어1… 레이어2..

롤업.. 디앱..?

아.. 뭔소린지 모르겠다

이거 좋아보이네 ㅋ

[ 딸깍 ]

코인 생태계 도대체 뭐가 뭔지…

어려우시죠? 깔끔하게 정리해드립니다.

지난 글에서 우리는 이런 이야기를 했습니다.

이더리움은 가장 빠른 체인이 아니라,

{ 가장 신뢰가 두터운 정산 레이어 } 라고.

그렇다면 이제 이런 질문이 나옵니다.

“그럼 레이어1은 뭐고, 레이어2는 또 뭔가요?”

그리고 한 가지 더

“디앱은 또 뭐죠?”

오늘은 이 구조를 쉽게 풀어보겠습니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

1.레이어1(L1)이란 무엇인가.

레이어1은 블록체인의 장부입니다.

거래가 최종적으로 확정되고,

되돌릴 수 없는 기록이 남는 곳.

대표적인 예로는 이더리움, 솔라나, 아발란체 같은 독립 블록체인이 있습니다.

이 친구들은 보안이 가장 중요하고,

검증자가 가장 많고, 기록이 가장 신뢰받습니다.

하지만 높은 보안성을 얻는 대가로

비교적 느리고, 비싸고, 무겁습니다.

왜냐, 누구도 쉽게 바꿀 수 없어야 하기 때문입니다.

레이어1은 최종 책임을 지는 장부입니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

2.레이어2(L2)는 무엇인가.

그렇다면 레이어2는 뭘까요?

레이어2는 레이어1 위에서 작동하는

고속 처리 구역입니다.

대표적인 예로는 아비트럼, 베이스, 옵티미즘 같은 이더리움 확장 네트워크가 있습니다.

비유해봅시다.

대형 백화점이 있습니다.

본사 금고에 모든 돈이 보관됩니다. (레이어1)

하지만 실제 결제와 매출은

각 매장 계산대에서 이뤄집니다. (레이어2)

계산대는 빠릅니다.

고객을 오래 기다리게 하면 안 되니까요.

하지만 하루가 끝나면

모든 매출은 본사 장부에 정산됩니다.

이 구조가 바로 레이어2와 레이어1 구조입니다.

즉, 레이어2는 빠르게 실행하고 위로올려

레이어1이 최종 확정합니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

3.그렇다면 디앱(Dapp)은 무엇인가

여기서 많은 분들이 헷갈립니다.

레이어1이 장부이고, 레이어2가 계산대라면,

디앱은 무엇일까요?

디앱은

그 계산대 위에서 실제로 돌아가는 서비스입니다.

예를 들어 유니스왑, 에이브 같은 프로토콜이 있습니다. 이들은 체인이 아닙니다. 블록을 만들지도 않습니다.

레이어 1의 보안을 기반으로

(혹은 속도가 빠른 레이어2 위에서)

토큰을 교환해주고, 자산을 빌려주고,각자의 금융 서비스를 실행합니다.

즉,

레이어1 = 본사 금고

레이어2 = 매장 계산대

디앱 = 매장 브랜드

우리가 실제로 사용하는 건 결국 디앱입니다.

하지만 그 디앱의 신뢰는 결국 레이어1에서 옵니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

4.왜 이런 다층 구조가 필요한가.

이 질문이 가장 중요합니다.

왜 그냥 하나로 다 하지 않을까요?

답은 간단합니다. 보안과 속도는

동시에 극대화하기 어렵기 때문입니다.

금고는 두껍고 무거워야 안전합니다.

그렇기에 그 금고를 들고 뛰어다닐 수는 없죠.

그래서 금고는 중앙에 두고,

일상 결제는 계산대에서 하고,

실제 쇼핑은 매장에서 하는 겁니다.

이 구조가 완성되면,

사용자는 빠르고 저렴하게 쓰는데,

자산은 가장 안전한 곳에 안착하며,

서비스는 자유롭게 혁신할 수 있습니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

5.정리

L1은 최종 확정과 보안을 담당하는 기초 장부

L2는 속도와 비용 효율을 담당하는 실행 구역

디앱은 그 위에서 실제로 돌아가는 서비스

중요한 것은 레이어2와 디앱이 커질수록

레이어1은 약해지는 게 아니라,

오히려 더 많은 거래를

최종적으로 책임지는 중심이 됩니다.

그리고 그 위에서 디앱들은 계속 늘어납니다.

이게 바로 블록체인 생태계가 확장되는 방식입니다.

이제 구조가 조금 보이시나요?

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

여담)

덧붙이자면,

현재 크립토 생태계의 점유율 절반 이상이

이더리움에 몰려있습니다.

L1은 기술, 자본, 네트워크 효과가 너무 큽니다.

이미 장악된 시장에서 신규 진입은 매우 어렵죠.

그래서 많은 프로젝트가 본인들의 입맛에 맞는

L1을 선택하고 그 위에 L2를 구축합니다.

그리고 다시 디앱들이 L2를 선택하지요.

아이러니하게도 올려진 생태계의 규모가 클수록

검증자, 스테이킹 규모등의 증가 등으로 인해

보안성은 더욱 증가합니다.

그리고 그 보안성을 보고 또다른 신규체인은

다시 이더리움을 선택하겠죠.

이더리움이 강자일 수 밖에 없는이유.

이제 아시겠죠?](https://pbs.twimg.com/media/HBpKj3vbgAIV_An.jpg)