“Bizim Çocuklar” NATO’nun TSK içerisindeki askerleri için kullanılan bir tabirdir.

Öyle ki; 80 darbesi sonucu CIA’in eski Türkiye istasyon şefi Paul Henze‘ye atfedilen ünlü “Our boys did it” / “Bizim çocuklar başardı” sözü, darbeyi yapan cuntayı (Kenan Evren ve generaller) kasteder.

Bugün de malum siyasi partinin çocukları gibi bir algı yaratılmaya başlandı.

Sonuç kötü olunca kimse sahiplenmiyor elbet; başarı olsaydı siyasi figürlerin soyunma odası telefon şovlarını gözümüzün içine kadar sokacaklardı…

İlk Kurşun yine İzmir’den atıldı.

Ülkemizin ve halkımızın en büyük problemi partizanlık ve holiganlık…

Umarım partilerin amaç değil araç olduğunu bu kurşunla birlikte anlarız…

Ve bu şekilde kendilerini partilerin ve kurumların sahipleri sanan dalkavuklarında anlamasını sağlarız…

Değerli İzmirli Hemşerilerim ve Kamuoyumuzun Bilgilerine

Cumhuriyet Halk Partimiz’in maruz kaldığı “Mutlak Butlan” kararı ve takip eden süreçte yaşananlar herkesin malumudur. Bu sürecin Gazi Mustafa Kemal Atatürk tarafından kurulmuş ve Cumhuriyetimizi kurmuş olan partimizde büyük zararlara yol açtığını görüyor ve anlıyorum. Özellikle son günlerde üst üste alınan ihraç kararları çok endişe vericidir. Dün, bir grup il başkanı ile birlikte İzmir İl başkanımızın görevden alınması İzmir’in siyasi iradesine yapılmış büyük bir haksızlık ve kabul edilemez bir yanlıştır.

Partimizin üyelerinden ve seçmeninden gelen siyasi iradenin hoyratça gözardı edilmesi, gelecek günlerde alınacak benzer kararların habercisi niteliğindedir. Ardı ardına alınan bu kararların olağan görülmesi ve kabul edilmesi mümkün değildir. Bu şartlar altında çıplak gerçeklerle yüzleşmemizin artık kaçınılmaz olduğunu düşünüyorum. Partimizin normal demokratik yönetim ortamına en kısa zamanda kavuşması için hepimizin üzerine düşen sorumluluklar elbette vardır. Bugüne kadar ki tavrımla, söylemlerimle ve olağanüstü kurultay için imzamı vererek bu sürece elimden geldiğince katkı vermeye çalıştım.

Ancak anlıyor ve görüyorum ki iyiniyetli çabalarımız beklediğimiz süre içerisinde sonuç vermeyecek, bunun yanında pek çok parti üyemiz haksız ve hukuksuz bir şekilde hedef yapılmaya devam edilecektir. Ülkemizin her türlü kurgu, vesayet ve manipülasyondan uzak, halkımızın hakları ve refahı için çalışan bir Cumhuriyet Halk Partisine ihtiyacı olduğuna yürekten inanıyorum. Yaşamım boyunca bu mücadelenin bir parçası olmaya devam edeceğim. Ancak “ Mutlak Butlan CHP’si” bu mücadelenin çatısı değildir.

Bu kanaat ve düşüncelerle, büyük bir üzüntüyle ve bir gün geri dönebilme umuduyla Cumhuriyet Halk Partisi üyeliğimden istifa ediyorum. Bundan sonraki süreçte bağımsız olarak İzmir Büyükşehir Belediye Başkanlığı görevimi sürdürecek, şehrimize ve halkımıza tüm gücümle hizmet etmeye devam edeceğim.

Saygılarımla bilgilerinize sunarım.

🏗️ #ADESE

1₺ altında alıcı, 1,20₺ civarında satıcıyım. Belki orayı geçerse Pembe İndikatörü test etmek isteyebilir.

5-6 yılda bir büyük operasyon geçiriyor.

Bunun dışında yatırımcı çekmek için arada bir 2-3 tavan yapar.

Kısa vade de ekmek yedirir tabi beklentilerinizi küçük tutarsanız…

🏖️ #KZBGY - Thermal Wellness Resort.

• 1,5 yıllık yatay destek üzerindeyiz. Tam olarak 4 kez test edildi.

• Son günlerde 200 Günlük EMA olan Pembe İndikatör bizi aşağı doğru basıyor.

• 3,47₺ önümüzdeki en önemli direnç, kırabilirsek satış baskısı sonlanacaktır.

• Destek kırılırsa satış baskısı artacak ve kısa vadeli düşen kanalımız yönünde 2,55₺’e doğru ilerleyeceğiz.

• Genel görünüme bakarsak; hem RSİ’deki PU hem de güçlü destek yönümüzü yukarı olarak gösteriyor.

@IpcMusteri98696 Batmaz, batmaz merak etmeyin 😀 ama yarın birgün de sabahleyin balıkçılar operasyonu ile uyanmaktan korkabilirsiniz… Maalesef bulunduğumuz ortam hiç kimse için güvenli değil…

🎣 #DARDL

Borsada İşlem Gören Tipe Dönüşen 47milyon lot Halk Yatırım takasına kaydedildi.

Şimdi önümüzde bizi bekleyen sorular;

1. Ne zaman satılacak?

2. Kime satılacak?

3. Ne kadarı satılacak?

4. Kaç TL fiyat ile satılacak?

🎣 #DARDL

NİYAZİ ÖNEN HOLDİNG ANONİM ŞİRKETİ borsada işlem görmeyen 47.033.332,820 TL nominal tutarlı payını borsada işlem gören tipe çevirdi.

Holdingin 1.208.342.257 adet (%51,54) hissesi vardı.

Peki bu hisselerin satışı gerçekleşirse ne olur?

• 47 milyon TL nominal ≈ toplam sermayenin yaklaşık %2’si civarındadır.

• Satılırsa (borsada veya blok satışla):

1. Niyazi Önen Holding’in payı %51,54’ten %49,53 seviyesine düşer.

2. Hakim ortaklık (kontrol) genellikle %50+1 ile korunur, ama %49,5’e düşerse kontrol zayıflayabilir (oy hakkı, yönetim kurulu etkisi azalır). Yeni alıcılar (yabancı fon, yerli yatırımcı veya halk) pay alır.

Önceki benzer işlem hatırlatma:

2024 sonunda Niyazi Önen Holding, 100 milyon TL nominal (%17,06) payı borsa dışı Crescent Securitisations Lux Sarl’a satmıştı.

Bu satış sonrası holding %51,5’te kalmıştı (kontrolü korumuştu).

Benzer şekilde, bu dönüşüm de satış hazırlığı olabilir.

Özetle: Dönüşüm = satış kolaylığı sağlar. Tam satış olursa holding’in hakimiyeti risk altına girer (ama kısmi satışlarda %50 üstü korunabilir).

🐓 #BANVT

Madem bunlar fahiş fiyatla tavuk satıyor da bu bilanço neyin nesi?

Her şeyi geçtim serbest piyasada belirlenen fiyatlar nedeniyle halka açık bir şirkete nasıl kayyum atanabilir?

Buraya bakarsak uyduruk bir soruşturma açıp herkesin malına mülküne kayyum atanabilir…

Yatırımcı, ünlü, esnaf, işçi, emekli ve muhalif olmanın en zor olduğu zamanlardan geçiyoruz…

Mehmet Şimşek'ten yabancı yatırımcılara:

"Kişisel servetinizi Türkiye'ye getirirseniz yurt dışından elde ettiğiniz gelirden %100 vergi muafiyetiniz olacak.

Aslında burada neredeyse tamamen vergisiz bir ortamdan bahsediyoruz. 20 yıllık muafiyet çok uzun bir süre."

🎣 #DARDL

NİYAZİ ÖNEN HOLDİNG ANONİM ŞİRKETİ borsada işlem görmeyen 47.033.332,820 TL nominal tutarlı payını borsada işlem gören tipe çevirdi.

Holdingin 1.208.342.257 adet (%51,54) hissesi vardı.

Peki bu hisselerin satışı gerçekleşirse ne olur?

• 47 milyon TL nominal ≈ toplam sermayenin yaklaşık %2’si civarındadır.

• Satılırsa (borsada veya blok satışla):

1. Niyazi Önen Holding’in payı %51,54’ten %49,53 seviyesine düşer.

2. Hakim ortaklık (kontrol) genellikle %50+1 ile korunur, ama %49,5’e düşerse kontrol zayıflayabilir (oy hakkı, yönetim kurulu etkisi azalır). Yeni alıcılar (yabancı fon, yerli yatırımcı veya halk) pay alır.

Önceki benzer işlem hatırlatma:

2024 sonunda Niyazi Önen Holding, 100 milyon TL nominal (%17,06) payı borsa dışı Crescent Securitisations Lux Sarl’a satmıştı.

Bu satış sonrası holding %51,5’te kalmıştı (kontrolü korumuştu).

Benzer şekilde, bu dönüşüm de satış hazırlığı olabilir.

Özetle: Dönüşüm = satış kolaylığı sağlar. Tam satış olursa holding’in hakimiyeti risk altına girer (ama kısmi satışlarda %50 üstü korunabilir).

👔 #VAKKO - Güncel Görünüm.

Pull Back görüntüsü oluştu.

65₺ kırılmadığı sürece yükselen trend takibimiz devam edecek…

📖 Pull Back: Yükseliş trendindeki bir hissenin ya da endeksin kırdığı direnç seviyesine geçici bir süre geri çekilerek bu seviyeyi "destek" olarak test etmesi durumudur. Bu hareket genellikle bir trend onayı ve piyasaya daha güvenli giriş fırsatı olarak kabul edilir.

👔 #VAKKO - Fashion is VAKKO!

Golden Cross kesişimi gerçekleşmiş.

Peki Nedir Golden Cross?

Golden Cross (Altın Kesişim), teknik analizde kullanılan popüler bir yükseliş (bullish) sinyalidir.

Kısa vadeli hareketli ortalamanın (genellikle 50 günlük SMA), uzun vadeli hareketli ortalamayı (genellikle 200 günlük SMA) aşağıdan yukarıya doğru kesmesi durumunda oluşur.

Bu kesişim, piyasada kısa vadeli momentumun güçlendiğini ve uzun vadeli bir yükseliş trendi (boğa piyasası) başlangıcının gelebileceğini gösterir.

Yatırımcılar tarafından güçlü bir **alım sinyali** olarak kabul edilir.

Golden Cross Nasıl Oluşur? (3 Aşama)

1. Düşüş trendinin sonu: Piyasa bir süre düşüşte olur ve kısa vadeli ortalama (50 günlük), uzun vadeli ortalamanın (200 günlük) altında seyreder.

2. Kesişim (Golden Cross): Kısa vadeli ortalama, uzun vadeli ortalamayı yukarı yönlü kırar. Bu, alıcıların güçlendiğini işaret eder.

3. Yükseliş trendinin devamı: Fiyatlar genellikle yukarı yönlü hareket eder ve yeni bir boğa trendi başlar. Yüksek işlem hacmi bu sinyali güçlendirir.

⚠️ UYARI!

📍 Golden Cross **gecikmeli** bir göstergedir; yani trend zaten başlamış olabilir.

📍Her zaman **yüksek hacim** ile desteklendiğinde daha güvenilirdir.

📍Tek başına yeterli değildir; diğer teknik göstergeler (RSI, MACD, hacim) ve temel analizle birlikte değerlendirilmelidir.

Bu sinyal tarihsel olarak birçok büyük yükseliş trendinden önce gözlemlenmiştir, ancak geçmiş performans gelecekteki sonuçları garanti etmez. Teknik analizde her zaman risk yönetimi (stop-loss) kullanmak önemlidir.

👙 #SUWEN - Yaz Geliyor…

Maalesef tüm olumsuz, istenmeyen senaryolar gerçekleşti.

Şimdi önümüzdeki en büyük felaket senaryosu Defter Değerimiz yani 2,67₺.

Ancak;

Şirketimizin PD/DD oranının (yaklaşık 2,8-2,9) defter değerinin üzerinde fiyatlanması, tipik olarak “büyüme ve marka primi” ile açıklanabilir.

Bu durum her zaman “pahalı” anlamına gelmez; piyasanın şirketimizin gelecekteki kazanç ve özsermaye büyüme potansiyeline verdiği değeri yansıtır.

Ben de tam olarak bu sebeplerle bu riskleri alıyorum.

Tabi portföye her baktığım da %23’lük bir zarar marjı görmek stres yaratıyor…

👙 #SUWEN - İçimde SUWEN var!

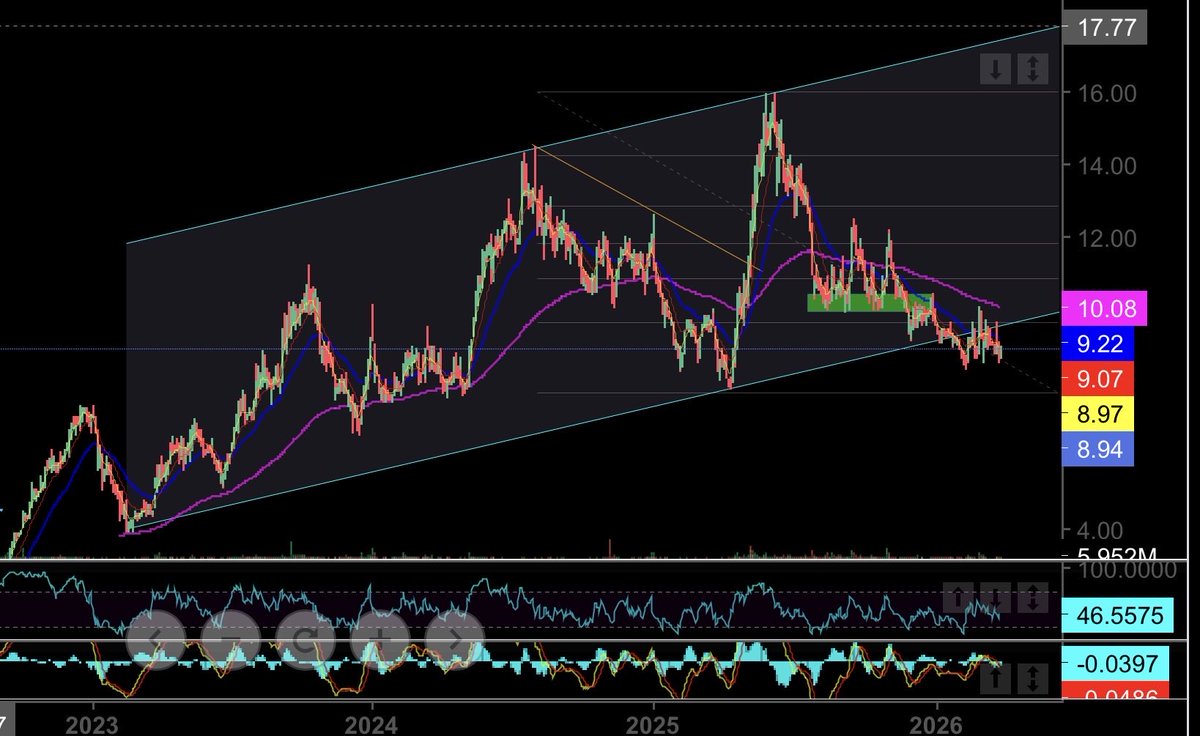

📌 Hasılat: 5,95 milyar TL (%4,4 reel artış, enflasyonist ortamda operasyonel disiplinle korunmuş).

📌 Net Kar: 111 milyon TL (önceki yıla göre %63-75 düşüş göstermiş, karlılıkta baskı var ancak sektör olarak zorlu geçen bir yıl ardından bu düşüş normal).

📌 F/K: 45 (yüksek, ancak sektör ortalamasına göre normal).

📌 PD/DD: 3,0 - 3,1 (makul seviye, daha iyi olabilir)

📌 FD/FAVÖK: 5,75 (göreceli olarak cazip).

📌 Net Borç/FAVÖK: 1,49 (borçluluk yönetilebilir seviyede).

📌 Karlılık düşük (1/6), büyüme orta (3/6), borçluluk orta seviyede. Özkaynaklar %41, kısa vadeli yükümlülükler de %41 civarı dengeli dağılım gösteriyor.

🚨 3 Aylık Saklama Dağılımına baktığımızda Yatırım Fonlarında bir miktar mal çıkışı görülüyor. Bence çok önemli bir miktar değil.

💰 Bugün Genel Kurulda alınan karar ile 31 Ağustos 2026 tarihinde pay başına net 0,15 TL temettü ödemesi yapılacak

📈 Teknik olarak uzun vadeli yükselen trend desteğinde tutunmaya çalışıyoruz. Aynı zamanda 2 yıllık yatay destek bölgesindeyiz.

🎯 Destek bölgemiz kırılmadığı sürece ŞAHSİ HEDEFİM olan 18₺ seviyesini takip edeceğim.

40 yıllık hayat tecrübem diyor ki;

Nasıl ki 17-25 Aralık “YARGI DARBESİ” olarak tarihe geçtiyse, önümüzdeki ilk iktidar değişikliğinde de 19 Mart ve bugün de “YARGI DARBESİ” olarak tarihe geçecek ve tüm sorumlular yine o günün “BAĞIMSIZ YARGISI” tarafından yargılanacaklar…

Zaten hayatımız iki ideolojik tarafın birbirleriyle olan hesaplaşmalarını izlemekle geçiyor.

Maalesef bu hesaplaşmada mağdur olan sürekli halk oluyor…

Sorun şu ki “halk” da bu mağduriyeti pek idrak edemiyor… bunu seçim zamanlarında görüyoruz…

Mesela 13 seçim kaybetmiş bir “düşkün”bile ne olursa olsun başında olduğu partinin %25 kemik oyu olduğunu biliyor…

🎣 #DARDL - 2026 Beklentilerini Açıkladı.

• Konsolide Hasılat:

2025’teki 18,1 milyar TL’den 19,8 milyar TL’ye çıkacak → +%9,5 büyüme.

• FAVÖK (EBITDA):

2025’teki 1,4 milyar TL’den 2,1 milyar TL’ye çıkacak → +%50 artış.

Gerçekleşirse Şirkete ve Hisseye Etkileri

1. Operasyonel ve Finansal Etki (Çok Pozitif)

• Karlılıkta güçlü toparlanma: FAVÖK’ün %50 büyümesi, hasılat büyümesinin 5 katı. Bu, marjlarda ciddi genişleme anlamına geliyor. 2025’te açıklanan yüksek zarar sonrası 2026’da operasyonel kârlılığa güçlü dönüş sinyali.

• Enerji yatırımlarının katkısı: Daha önce bahsettiğim Çorum İskilip GES’in 2026’da (TEMMUZDA) devreye girmesi, elektrik maliyetlerini düşürerek bu FAVÖK büyümesine doğrudan destek olacak.

• Nakit akışı ve borçluluk: Daha yüksek FAVÖK, net borç / FAVÖK oranını iyileştirir, finansman maliyetlerini azaltır ve olası temettü veya sermaye artırımı için alan yaratır.

2. Piyasa ve Hisse Etkisi

• Kısa vadede pozitif katalizör. Borsa İstanbul’da bu açıklamayla birlikte yukarı yönlü tepki gelebilir. Özellikle FAVÖK’teki %50 büyüme, analist modellerinde yukarı revizyonlara yol açar.

• Değerleme açısından: Şu anki zararlı dönemde olan şirket, 2026’da FAVÖK marjını %11 seviyesine (tablodan) taşıyarak “büyüme + kârlılık” hikayesini somutlaştırıyor.

• İhracat ve katma değerli ürün stratejisiyle uyumlu: %9,5 hasılat büyümesi mütevazı görünebilir ama enflasyonist ortamda reel büyüme + marj iyileşmesi kombinasyonu güçlü.

3. Riskler ve Dikkat Edilecek Noktalar

• Girdi maliyetleri (ton balığı, ambalaj, enerji): %9,5 hasılat büyümesi için yeterli fiyat artışı ve hacim artışı gerekiyor.

• Makro ortam: Yüksek faiz, TL’deki değer kaybı ve iç talep zayıflığı büyümeyi sınırlayabilir.

Özet Değerlendirme:

Bu hedefler gerçekleşirse Dardanel, 2025 zararını telafi edip 2026’da operasyonel kârlılığa güçlü bir geçiş yapmış olur.

Özellikle FAVÖK’teki %50 sıçrama, şirketin sürdürülebilirlik yatırımlarının (GES vb.) ve operasyonel verimliliğin meyve verdiğini gösterir.

Uzun vadeli 1 milyar USD ciro hedefine giden yolda önemli bir adım.