سهم البابطين مكرر ربح اقل من عشره ارباح الربع الثالث 1/99 السهم اكثر من سنه نمو في الارباح تم رفع التوزيعات من ريالين في السنه إلى اربعه ريال بواقع ريال كل ربع سنوي السهم عنده عقود بمليار ريال الاثر المالي يظهر في الربع الرابع 2025 بإذن الله النتائج تكون تاريخيه افضل من الربع الثالث

الله يبارك لملاكه سعره السهم وقت التغريده 66 ريال

قال إبراهيم بن حمد البابطين، رئيس مجلس إدارة شركة البابطين للطاقة والاتصالات، إن النتائج المتميزة التي حققتها الشركة خلال الربع الأول 2026 جاءت بدعم من تحسن هوامش الربح وارتفاع كميات المبيعات، إلى جانب جهود الإدارة في تعزيز الكفاءة وخفض التكاليف التشغيلية.

وأوضح البابطين في اتصال مع أرقام، أن اجمالي العقود الحالية للشركة تتجاوز 2.5 مليار ريال، مضيفًا أن توسعات الشركة السعودية للطاقة (السعودية للكهرباء سابقًا) تمثل مؤشراً رئيسياً على نمو الطلب في قطاع الأبراج والهياكل المعدنية، في ظل خطط رفع وتوسعة شبكة النقل والتوزيع حتى عام 2030.

لمزيد من التفاصيل: https://t.co/xr8roanrIp

تقرير دراية المالية عن شركة البابطين للطاقة والاتصالات

السعر المستهدف: 98.5 ريال (السعر وقت التقرير: 66.20 ريال)

التوصية: شراء

التقرير طويل واذا تبي المهم فقط اقرأ الملخص واذا مهتم بمعلومات أكثر كمل قراءه التغريدة كاملة (التقرير جميل من دراية ومتكون من 16 صفحة)

🅾️ ملخص التوصية والنظرة الاستثمارية

▪️دراية المالية بدأت تغطية شركة البابطين بتوصية شراء وسعر مستهدف 98.5 ريال، بما يعكس عائداً متوقعاً يقارب 49% مقارنة بسعر 66.20 ريال وقت التقرير.

▪️الفكرة الاستثمارية الأساسية مبنية على أن قطاع الأبراج والهياكل المعدنية يمثل الركيزة الأهم للشركة، ويشكل تقريباً نصف الإيرادات، لكن استمرار النمو يعتمد بشكل كبير على التوسع في الطاقة الإنتاجية.

▪️مصانع الأبراج تعمل حالياً بطاقتها القصوى تقريباً، بطاقة تصميمية تبلغ 300 ألف طن سنوياً في السعودية و50 ألف طن سنوياً في مصر، والتقرير يرى أن التوسع أصبح ضرورياً للمحافظة على الحصة السوقية أو زيادتها.

▪️التقرير يقدر حصة البابطين في قطاع الأبراج بنحو 60%، ويرى أن عدم التوسع قد يؤدي إلى وصول التشغيل إلى مستويات غير مستدامة قد تبلغ 120% بحلول 2028 حسب نموذج دراية.

▪️رغم أن إيرادات 2026 قد تكون مستقرة أو تحقق نمواً طفيفاً بسبب قيود الطاقة الحالية، إلا أن التقرير يتوقع فرص نمو أوضح من 2027 مع دخول أي توسعات إنتاجية جديدة.

▪️التوقعات المالية تشير إلى نمو الإيرادات من 2.94 مليار ريال في 2026 إلى 3.25 مليار ريال في 2027 ثم 3.54 مليار ريال في 2028، مع ارتفاع صافي الربح من 451 مليون ريال في 2026 إلى 541 مليون ريال في 2027 و632 مليون ريال في 2028.

▪️يتوقع التقرير تحسن هامش الربح التشغيلي من 19.7% في 2026 إلى 21.0% في 2027 و22.1% في 2028، مع بقاء هوامش الأبراج قوية في نطاق أواخر العشرينيات حتى 2030.

▪️خفض المديونية يعتبر نقطة قوة مهمة؛ إذ تراجعت نسبة الدين إلى حقوق الملكية بما في ذلك عقود الإيجار من 1.9 مرة في 2022 إلى 0.7 مرة حالياً، وارتفعت تغطية الفوائد إلى 7.5 مرات مقارنة بـ2.6 مرة في 2022.

▪️التقرير يرى أن الميزانية العمومية أصبحت أكثر متانة، وأن التوسعات المتوقعة يمكن تمويلها غالباً من التدفقات النقدية الداخلية، مع وجود مرونة لاستخدام الدين عند الحاجة.

▪️رغم النظرة الإيجابية، أبرز المخاطر تتمثل في تأخر التوسع الإنتاجي، أو خفض إضافي في خطط الشركة السعودية للكهرباء، أو استمرار ضغط هوامش الطاقة الشمسية، أو تقلب أسعار الصرف في مصر.

🅾️ قطاع الأبراج والهياكل المعدنية

▪️قطاع الأبراج والهياكل المعدنية هو المحرك الرئيسي للاستثمار بالشركة، حيث يخدم توسعات البنية التحتية للطاقة والاتصالات، ويشمل تصنيع أبراج خطوط نقل الكهرباء عالية الجهد حتى 750 كيلوفولت، وأبراج الاتصالات، والهياكل المتخصصة لمحطات التحويل.

▪️الطاقة الإنتاجية المجمعة للقطاع تبلغ نحو 350 ألف طن سنوياً، منها 300 ألف طن في الرياض و50 ألف طن في مصر.

▪️الطاقة السنوية الحالية لأعمال الجلفنة ضمن قطاع الأبراج تبلغ نحو 200 ألف طن في السعودية و50 ألف طن في مصر.

▪️تمتلك الشركة رصيد طلبات معلن بقيمة 1.8 مليار ريال في قطاع الأبراج، من المتوقع تنفيذه خلال 12 إلى 24 شهراً، وهو ما يعادل نحو 70% من إيرادات آخر 12 شهراً.

▪️من أبرز العقود المعلنة: عقد مع هيونداي للهندسة والإنشاء بقيمة 777 مليون ريال لتوريد أبراج صلب لخطوط نقل 500 كيلوفولت، وعقد مع لارسن آند توبرو السعودية بقيمة 390 مليون ريال، وعقد مع الخدمات السعودية للأعمال الكهروميكانيكية بقيمة 622 مليون ريال.

▪️يرى التقرير أن توسعات الشركة السعودية للكهرباء تمثل مؤشراً موثوقاً للطلب على الأبراج والهياكل المعدنية، خصوصاً مع خطط رفع شبكة النقل من 105 ألف كم دائري إلى 146 ألف كم دائري بحلول 2030.

▪️تستهدف الشركة السعودية للكهرباء أيضاً توسعة شبكة التوزيع من 0.86 مليون كم دائري إلى 1.1 مليون كم دائري، ما يوفر طلباً هيكلياً طويل الأجل.

▪️الطلب مدفوع بعدة محركات، أهمها توسع مراكز البيانات، ومشاريع الطاقة المتجددة، ونمو الطلب على الكهرباء، ومشاريع الربط، والمشاريع الصناعية والاقتصادية الكبرى.

▪️المملكة تستهدف الوصول إلى 1.5 جيجاواط من أحمال مراكز البيانات بحلول 2030، وهذا يدعم الطلب على توسعات الشبكة الكهربائية.

▪️قطاع الطاقة المتجددة شهد تسارعاً في دمج القدرات مع الشبكة، من 6.6 جيجاواط في 2024 إلى نحو 12.3 جيجاواط بنهاية 2025، مع استمرار مستهدف توليد 50% من الكهرباء من مصادر متجددة بحلول 2030.

▪️رغم خفض مستهدفات توسع شبكة الشركة السعودية للكهرباء في 2025، إلا أن الخطط الحالية لا تزال تشير إلى نمو سنوي مركب يقارب 7% في النقل و6% في التوزيع حتى 2030.

▪️التقرير يرى أن عدم التوسع في الطاقة الإنتاجية قد يضع الشركة أمام خطر خسارة حصة سوقية في مشاريع SEC، خصوصاً أن الطاقة الحالية تبدو مستغلة بدرجة عالية.

▪️التقرير يشير إلى أن الطلب من أبراج الاتصالات والهياكل المعدنية خارج مشاريع SEC غير مدرج بالكامل في النموذج، ما يمثل عامل صعود إضافي محتمل.

▪️من أمثلة الطلب الإضافي المحتمل: المناطق الصناعية والاقتصادية الكبرى، المشاريع العمالقة، مشاريع الربط الكهربائي الخليجي، ومشاريع منتجي الطاقة المستقلين.

▪️تتوقع دراية استقرار إيرادات قطاع الأبراج في 2026 تقريباً، ثم بدء التدرج في إضافة طاقات إنتاجية جديدة من 2027.

▪️يتوقع التقرير تحقيق معدل نمو سنوي مركب يقارب 11% في إيرادات قطاع الأبراج خلال الفترة 2027-2030.

🅾️ عمليات مصر في قطاع الأبراج

▪️رغم أن السعودية هي المحرك الرئيسي لنمو قطاع الأبراج، إلا أن عمليات مصر لديها أيضاً محركات نمو هيكلية مهمة.

▪️من أبرز محركات النمو في مصر دمج الطاقة المتجددة مع الشبكة، حيث تستهدف مصر رفع حصة الطاقة المتجددة إلى 42% بحلول 2030 و60% بحلول 2040.

▪️يوجد برنامج استثماري بقيمة 2 مليار دولار لتفريغ ونقل ما يصل إلى 2.1 جيجاواط من الطاقة المتجددة من خليج السويس والبحر الأحمر.

▪️موقع مصر الجغرافي يدعم فرص الربط الكهربائي بين ثلاث قارات.

▪️تفضيل التصنيع المحلي في مصر، بسبب ضغوط العملة وارتفاع تكلفة الواردات، يعزز تنافسية الإنتاج المحلي.

▪️تمثل مصر نحو 8% من إجمالي إيرادات الشركة، ويعمل المصنع المصري حالياً عند تشغيل كامل للطاقة المتاحة.

▪️التقرير يرى أن الطلب في مصر قوي، لكن الطاقة الإنتاجية أصبحت قيداً رئيسياً كما هو الحال في السعودية.

🅾️ قطاع الأعمدة والإنارة

▪️قطاع الأعمدة والإنارة يصنع الأعمدة والسواري ووحدات الإضاءة المستخدمة في الطرق، الملاعب، الساحات العامة، الأعمدة المزخرفة، وحلول LED.

▪️الطاقة الإنتاجية في السعودية تبلغ نحو 100 ألف طن سنوياً للأعمدة والأبراج العالية، مع طاقة جلفنة مستقلة تبلغ 80 ألف طن.

▪️المصنع المصري ينتج نحو 20 ألف عمود سنوياً، ويشترك في طاقة الجلفنة البالغة 50 ألف طن مع قطاع الأبراج في مصر.

▪️الشركة لديها في السعودية طاقة متخصصة لإنتاج مليون وحدة إضاءة LED و150 ألف وحدة إنارة.

▪️إيرادات القطاع تراجعت من ذروة 896 مليون ريال في 2022 إلى 555 مليون ريال في 2025.

▪️رغم تراجع الإيرادات، ارتفعت الهوامش الإجمالية من 15.3% إلى 25.6% خلال الفترة نفسها.

▪️التقرير يربط انخفاض الإيرادات بفجوة انتقالية بين دورات المشاريع الكبرى، إضافة إلى نهج الشركة الانتقائي في العطاءات.

▪️البابطين تركز في هذا القطاع على “القيمة مقابل الحجم”، بمعنى اختيار العقود الأعلى هامشاً بدلاً من ملاحقة النمو الكمي فقط.

▪️التقرير يرى أن هذا الانضباط في اختيار المشاريع يمثل نقطة قوة هيكلية للقطاع.

▪️مشاريع البنية التحتية الكبرى توفر فرصة لإعادة تسريع نمو القطاع، ومن أبرزها إكسبو 2030، مطار الملك سلمان الدولي، وكأس العالم 2034.

▪️التقرير يتوقع أن تستفيد أعمال الإنارة من المرحلة اللاحقة لمشاريع البنية التحتية، حيث عادة تأتي أعمال الإنارة بعد توسعات الكهرباء الأساسية.

▪️متطلبات المحتوى المحلي في المملكة تمثل محفزاً إضافياً، لأن القاعدة التصنيعية المحلية للبابطين تساعدها على اقتناص حصة أعلى في مرحلة التشطيبات.

▪️يتوقع التقرير معدل نمو سنوي مركب لإيرادات قطاع الأعمدة والإنارة بنحو 11% حتى 2030.

▪️يتوقع التقرير بقاء الهوامش الإجمالية مرتفعة في 2026 و2027، ثم توسعاً تدريجياً إضافياً حتى 2030 مع دخول المشاريع الكبرى مراحل الإنجاز النهائية.

🅾️ أبرز مشاريع ومحفزات قطاع الأعمدة والإنارة

▪️إكسبو الرياض 2030: يشمل فرص إنارة الطرق والممرات والأحياء وأعمدة الأجنحة، مع ذروة مشتريات متوقعة بين 2027 و2029.

▪️مطار الملك سلمان الدولي: يشمل الأعمدة العالية للمدارج والمواقف الجوية، إنارة الطرق، وأعمدة مباني الركاب، مع بدء الإنشاء في سبتمبر 2025.

▪️كأس العالم 2034: يشمل محيط الملاعب وطرق الوصول ومناطق المشجعين ومواقع التدريب، مع ذروة تنفيذ متوقعة بين 2028 و2032.

▪️المسار الرياضي في الرياض: يشمل أعمدة شوارع زخرفية وإنارة الممرات وأعمدة الملاعب، مع اكتمال 40% وبقاء 60% قيد التنفيذ.

▪️بوابة الدرعية: تشمل أعمدة الشوارع والبوليفاردات والأعمدة الزخرفية، والمرحلة الثانية قيد التنفيذ.

▪️القدية: تشمل أعمدة الملاعب وأعمدة الطرق، مع افتتاح منتزه سيكس فلاجز في ديسمبر 2025.

▪️توسعات شبكة الشركة السعودية للكهرباء: توفر طلباً أساسياً ومستمراً على أعمدة مرافق النقل والتوزيع.

🅾️ قطاع الطاقة الشمسية

▪️قطاع الطاقة الشمسية يركز على تصنيع مكونات معدنية لأنظمة التتبع الشمسي الكهروضوئي أحادية وثنائية المحور، إضافة إلى الهياكل الثابتة لمحطات الطاقة الشمسية.

▪️الطاقة الإنتاجية للقطاع تبلغ 3.5 جيجاواط لأنظمة التتبع الشمسي الكهروضوئي.

▪️تشمل أنشطة القطاع تصنيع الهياكل الفولاذية لمحطات الطاقة الشمسية المركزة CSP بطاقة إنتاجية تقارب 300 ميجاواط.

▪️حقق القطاع نمواً قوياً في الإيرادات منذ 2022، لكن الهوامش لم تواكب نمو الإيرادات.

▪️تحسن هامش الربح الإجمالي في النصف الأول من 2025 إلى 7.7%، لكنه لم يكن مستداماً بسبب اشتداد المنافسة في سوق أنظمة التتبع الشمسي.

▪️بلغ هامش الربح الإجمالي لكامل 2025 نحو 5.7%، متأثراً بتراجع الهوامش في النصف الثاني، حيث بلغت 2.9% في الربع الثالث و1.7% في الربع الرابع.

▪️التقرير يتوقع استمرار الضغط على إيرادات وربحية قطاع الطاقة الشمسية على المدى القريب بسبب المنافسة.

▪️رغم الضغوط القريبة، يرى التقرير أن المحركات الهيكلية للطاقة المتجددة في المملكة تدعم تحسن أداء القطاع مستقبلاً.

▪️تم طرح مشاريع طاقة متجددة بإجمالي يقارب 64 جيجاواط حتى 2025، وتم دمج نحو 12.3 جيجاواط مع الشبكة بنهاية 2025.

▪️تستهدف المملكة دمج 40 جيجاواط من الطاقة الشمسية الكهروضوئية مع الشبكة بحلول 2030، ما يدعم فرص التعافي على المدى المتوسط والطويل.

▪️وقعت البابطين اتفاقية للاستحواذ على الحصة المتبقية البالغة 40% في شركة البابطين ميتالوجالفا المحدودة، المتخصصة في هياكل الطاقة الشمسية.

▪️بعد الاستحواذ، تنتقل الشركة إلى ملكية كاملة بنسبة 100% لطاقة إنتاجية تبلغ 1.2 جيجاواط.

▪️الشركة التابعة سجلت صافي ربح قدره 15.7 مليون ريال في 2024 مقارنة بخسائر صافية في 2022.

▪️يتوقع التقرير نمو إيرادات قطاع الطاقة الشمسية في نطاق متوسط إلى مرتفع من خانة الآحاد، مع بقاء الهوامش متقلبة على المدى القريب.

🅾️ قطاع التصميم والتوريد والتركيب

▪️قطاع التصميم والتوريد والتركيب يقدم حلولاً متكاملة لقطاعات الطاقة والاتصالات، تشمل الهندسة، تصميم الهياكل، توريد المعدات، التركيب الميداني، التشغيل التجريبي، والصيانة.

▪️التقرير يربط نمو القطاع ببرامج البنية التحتية لشركات الاتصالات السعودية، خصوصاً الإنفاق الرأسمالي متعدد السنوات.

▪️من المحفزات المذكورة اتفاقية STC مع إريكسون لمدة خمس سنوات، والتي تركز على الخدمات المدارة المدعومة بالذكاء الاصطناعي، والحلول السحابية الأصلية، ونشر تقنيات Massive MIMO.

▪️خطة زين السعودية بقيمة 430 مليون دولار، والتي تستهدف أكثر من 7,000 موقع وتغطية كاملة لشبكات الجيل الخامس المستقلة في المدن الرئيسية، تمثل محفزاً إضافياً.

▪️التقرير يوضح أن العلاقة بين إنفاق شركات الاتصالات وإيرادات هذا القطاع قد لا تظهر مباشرة، لأن 80% إلى 90% من قيمة المشاريع تكون عادة في البرمجيات والمعدات المقدمة من موردين مثل إريكسون أو هواوي.

▪️مع ذلك، قطاع الأبراج يستفيد من البنية التحتية المادية، بينما يعمل قطاع التصميم والتوريد والتركيب كشريك متخصص في توريد وتركيب وصيانة أنظمة الاتصالات.

▪️الطلب على حلول Turnkey يزداد مع تعقيد تقنيات الجيل الخامس المتقدمة وMassive MIMO والمدن الذكية وشبكات الجيل الخامس المستقلة.

▪️التقرير يرى أن نشر الأعمدة الذكية وتقنيات الذكاء الاصطناعي والحلول السحابية الأصلية يعزز الحاجة إلى خدمات البابطين الفنية.

▪️يتوقع التقرير نمو إيرادات القطاع ضمن نطاق أحادي الرقم المتوسط حتى 2028.

▪️يتوقع التقرير بقاء الهوامش الإجمالية عند مستويات أواخر العشرينات.

🅾️ المقارنة مع اليمامة للحديد

▪️التقرير يعتبر اليمامة للحديد النظير المحلي المدرج الوحيد الأقرب للبابطين في تصنيع الهياكل الفولاذية.

▪️اليمامة تتداول عند علاوة تقييمية واضحة مقارنة بالبابطين، بنحو 15 مرة EV/EBITDA لآخر 12 شهراً مقابل نحو 8 مرات للبابطين.

▪️يرى التقرير أن هذه العلاوة غير مبررة بالكامل، لأن البابطين لديها تعرض أكبر لقطاعات الكهرباء والطاقة المتجددة.

▪️البابطين تحقق تقريباً ضعف إيرادات اليمامة من قطاعات الكهرباء والطاقة المتجددة/الشمسية.

▪️التقرير يذكر أن اليمامة تتمتع ببعض النقاط الإيجابية، مثل حصة 60% في سوق الطاقة المتجددة بالمملكة، وتحسن هوامش الطاقة المتجددة لديها، وميزانية أنظف من ناحية عدم وجود تعرض واضح لتقلب الجنيه المصري.

▪️رغم ذلك، يرى التقرير أن البابطين تستحق مضاعف تقييم أعلى بسبب مزيج إيرادات أفضل، وتغطية فوائد أعلى، وانخفاض حديث في المديونية، ووضع أفضل لرأس المال العامل، ومؤشرات عائد أعلى، ومكانة قيادية في قطاعاتها الرئيسية.

▪️التقرير يرى أن تعرض البابطين الأكبر لتوسع شبكة الكهرباء بقيادة SEC يوفر وضوحاً هيكلياً أكبر للإيرادات حتى 2030 مقارنة بتعرض اليمامة لقطاع الإنشاءات.

🅾️ الرافعة المالية والتوزيعات

▪️وصلت نسبة الرافعة المالية بما في ذلك عقود الإيجار إلى نحو 0.7 مرة، وهو ما يراه التقرير هيكلاً رأسمالياً متيناً ومحافظاً.

▪️بناءً على توقعات التدفقات النقدية الحرة، لا يتوقع التقرير حاجة الشركة إلى تمويل خارجي لدعم خطط التوسع.

▪️يتوقع التقرير استمرار انخفاض الرافعة المالية تدريجياً إذا لم تحدث زيادات جوهرية في الديون.

▪️التقرير يرى أن انخفاض المديونية يدعم تحسن نسب التغطية ويعزز جودة المؤشرات الائتمانية.

▪️رغم ارتفاع النفقات الرأسمالية المرتبطة بالتوسع، يتوقع التقرير قدرة الشركة على الحفاظ على نسبة توزيع أرباح لا تقل عن 40% حتى 2030.

▪️توقعات توزيعات السهم تبلغ 2.82 ريال في 2026، و3.38 ريال في 2027، و3.96 ريال في 2028.

🅾️ أبرز المخاطر

▪️تأخر التوسع في الطاقة الإنتاجية: أطروحة نمو قطاع الأبراج تعتمد على دخول طاقات جديدة حيز التشغيل، وأي تأخير قد يبقي الإيرادات مستقرة لفترة أطول ويزيد خطر خسارة الحصة السوقية.

▪️خفض إضافي في خطط SEC: الشركة السعودية للكهرباء خفضت مستهدفات التوسع في 2025، وأي مراجعة أخرى أو تباطؤ في التنفيذ سيضغط مباشرة على الطلب الأساسي لقطاع الأبراج.

▪️تقلب سعر الصرف في مصر: مصر تمثل نحو 8% من إيرادات الشركة، وأثر الجنيه المصري يظهر في الدخل الشامل الآخر، وقد يؤدي أي ضعف إضافي في العملة إلى ضغط على حقوق الملكية.

▪️ضغط هوامش الطاقة الشمسية: المنافسة في أنظمة التتبع الشمسي مرتفعة، وإذا لم تتعافَ الهوامش من مستويات النصف الثاني من 2025 فقد يتحول القطاع إلى عبء على ربحية المجموعة.

▪️تقلب أسعار الحديد والزنك: هذان المكونان يمثلان نحو 80% من تكلفة البضائع المباعة في قطاع الأبراج، وأي ارتفاع حاد مشابه لفترة 2021-2022 قد يضغط الهوامش قبل تمرير الزيادات للعملاء.

▪️تركز العملاء الرئيسيين: الشركة السعودية للكهرباء هي العميل المهيمن في قطاع الأبراج، وأي تغير في وتيرة المشتريات أو شروط الدفع أو سياسات تنويع الموردين قد يؤثر بشكل جوهري على أداء القطاع.

بما إننا باجازة .. احفظها عندك ✋

صفحة مُحدّثة 📍 ✅

موقع #تداول يوفر صفحة مهمة وتحدث بشكل يومي ، وتجمع لك أبرز الأرقام المالية للشركات المساهمة ، مثل:

- عدد الأسهم

- القيمة السوقية

- مكرر الربح

- القيمة الدفترية

*للاطلاع 👇

https://t.co/fHaeJiDMVH

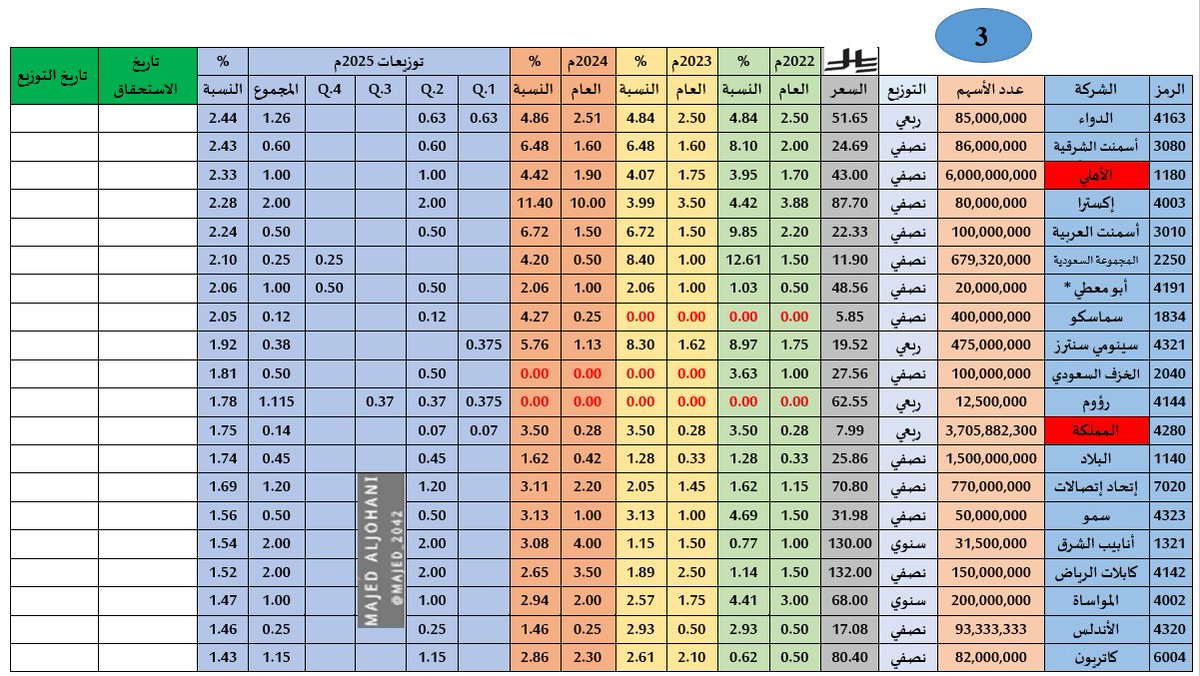

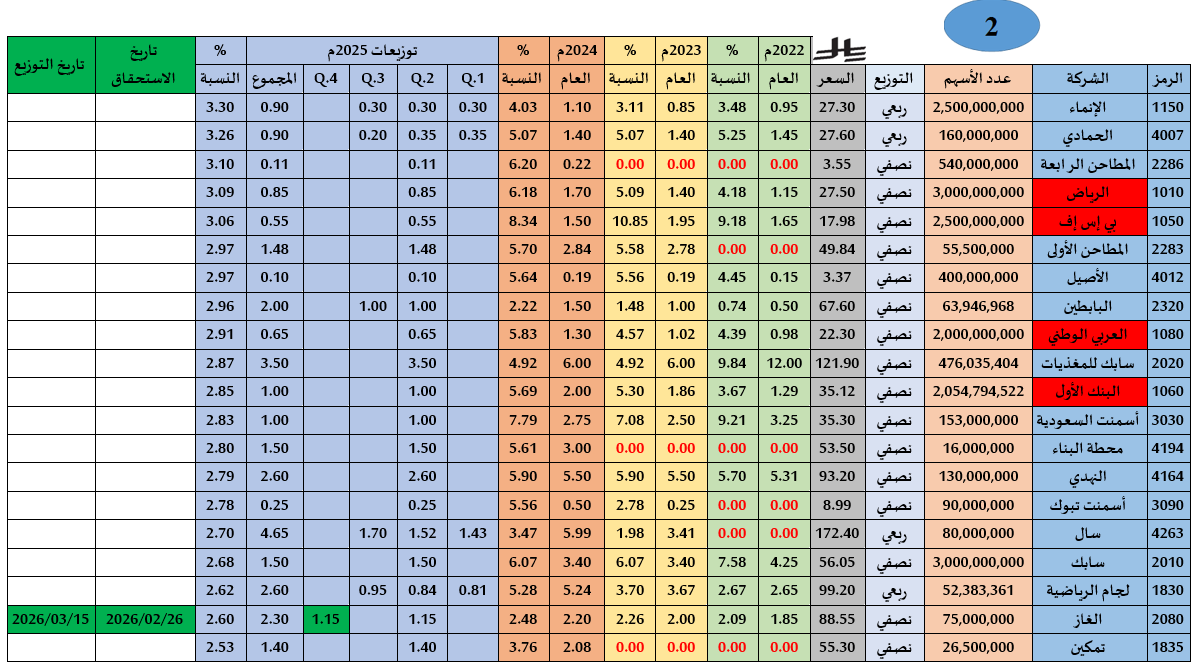

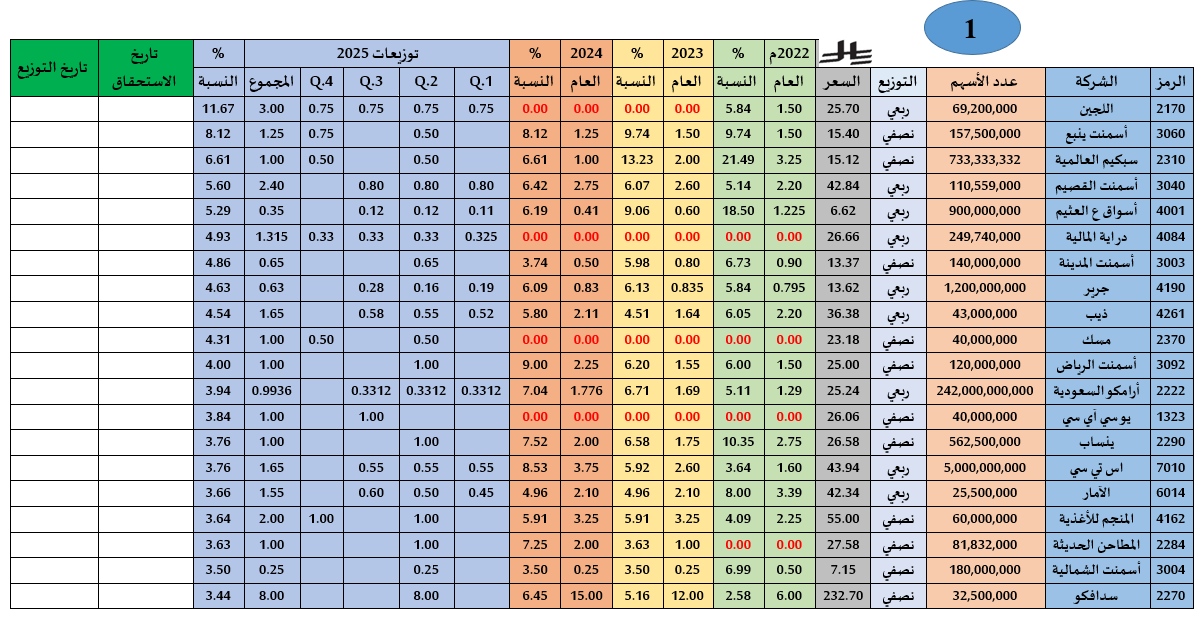

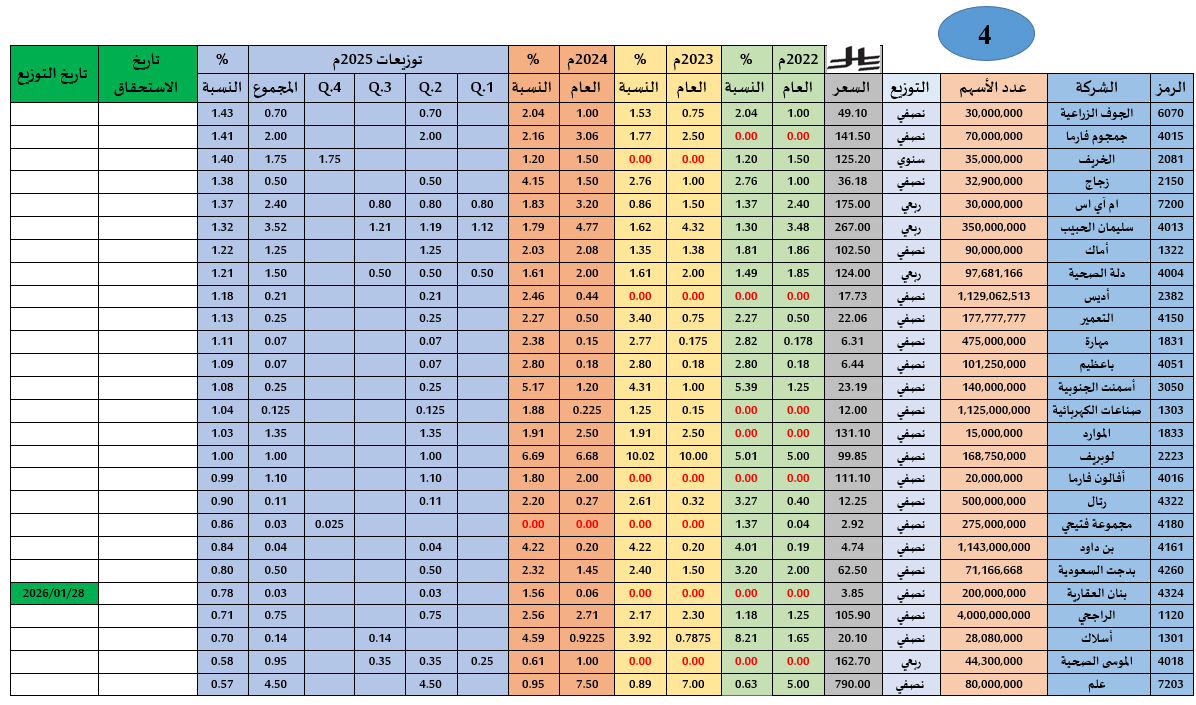

تحديث جدول أفضل الشركات من حيث #نسبة_العائد_النقدي

🔹الترتيب لأكثر الشركات عائداً لعام ٢٠٢٥م

🔹تم إضافة توزيعات ٢٠٢٢م-٢٠٢٣م-٢٠٢٤م

🔹تم إضافة تاريخ الاستحقاق وتاريخ التوزيع

🔹تم إضافة سياسة التوزيع

🔹الأسعار لإغلاقات الخميس الماضي

#تداول#الاسهم#تاسي#السوق_السعودي#سوق_الأسهم #سوق_الأسهم_السعودية #سوق_الاسهم_السعودي #الاسهم_السعودية #صباح_الخير

✍️مٌناقشة مالية سهم | #البابطين

💰 توزيع أرباح: ريال واحد للسهم عن النصف الثاني 2024.

🏢 أرباح رأسمالية: 47.7 مليون ريال من بيع عقارات دعمت أرباح 2024.

📈 نمو أرباح الربع الأول 2025: صافي ربح 88.2 مليون ريال بزيادة 6.78٪.

🚀 قفزة الربع الثالث 2025: تقارير تشير لارتفاع صافي الربح بنسبة 190٪.

⚡ تنوّع قوي: نشاط في قطاعي الطاقة والاتصالات يمنح استقرارًا طويل الأجل.

🏗️ مرونة إدارية: قدرة على تحقيق أرباح من إدارة وبيع الأصول الاستثمارية.

🧾 سجل ربحي ممتاز: توزيعات مستقرة وأرباح متصاعدة.

📊 أداء السهم: مكاسب تتجاوز 70٪ خلال 12 شهرًا.

🔢 التقييمات:

مكرر الربحية: 10.8 مرة

مضاعف القيمة الدفترية: 3.48 مرة

🎯 عائد التوزيعات: توزيعة 1 ريال تمنح عائدًا نقديًا جذّابًا للمستثمرين الباحثين عن دخل.

تواصل : https://t.co/OtI3TNGTTc