2 resoluções do COSIT interessante que sairam está semana.

A resolução 171/2024

OBRIGAÇÕES ACESSÓRIAS. DECLARAÇÃO DE OPERAÇÕES COM CARTÕES DE CRÉDITO. DECRED. CARTÕES PRÉ-PAGOS.

Não deverão ser objeto de informação na Declaração de Operações com Cartões de Crédito (Decred) as operações efetuadas com cartões de crédito pré-pagos na hipótese de esses cartões funcionarem como cartões de débito, em que as operações são liquidadas de imediato e limitadas a prévio aporte de recursos em conta, inexistindo o oferecimento de crédito propriamente dito para quitação posterior em fatura.

Dispositivos Legais: Instrução Normativa SRF nº 341, de 15 de julho de 2003, art. 1º e art. 3º, § 2º, inciso I.

A resolução 184/2024

CESSÃO TEMPORÁRIA DE CRIPTOMOEDAS FUNGÍVEIS. RETRIBUIÇÃO MENSAL PAGA POR PESSOA JURÍDICA DOMICILIADA NO BRASIL. RENDIMENTO. INCIDÊNCIA. TRIBUTAÇÃO EXCLUSIVA NO MÊS EM QUE FOR RECEBIDO O RENDIMENTO.

A retribuição pela cessão temporária de criptoativos fungíveis à pessoa jurídica domiciliada no Brasil (custodiante) sujeita-se à tributação pelo Imposto sobre a Renda exclusivamente na fonte, efetuada pela fonte pagadora no mês em que for recebida, de acordo com as alíquotas estabelecidas no art. 1º da Lei nº 11.033, de 21 de dezembro de 2004, devendo o rendimento pago em criptoativo ser avaliado pelo valor de mercado que tiver na data do recebimento, independentemente da ocorrência do efetivo saque em moeda fiduciária.

Dispositivos Legais: Lei nº 5.172, de 25 de outubro de 1966 - Código Tributário Nacional (CTN), art. 43; Lei nº 7.713, de 22 de dezembro de 1988, arts. 2º e 3º; Regulamento do Imposto sobre a Renda e Proventos de Qualquer Natureza (RIR/2018), art. 47, inciso IV, 788, 790 e 791, aprovado pelo Decreto nº 9.580, de 22 de novembro de 2018; Instrução Normativa RFB nº 1.585, de 31 de agosto de 2015, art. 47; Instrução Normativa RFB nº 1.888, de 03 de maio de 2019, arts. 5º e 6º.

Assunto: Imposto sobre a Renda de Pessoa Física - IRPF

ALIENAÇÃO DE CRIPTOMOEDAS CUSTODIADAS NO PAÍS. GANHO DE CAPITAL. IRPF. INCIDÊNCIA. ISENÇÃO. OPERAÇÕES DE PEQUENO VALOR.

O ganho de capital apurado na alienação de criptomoedas custodiadas ou negociadas no Brasil, mesmo nos casos em que uma é diretamente utilizada na aquisição de outra, ainda que a criptomoeda utilizada para a aquisição não seja convertida previamente em real ou outra moeda fiduciária, é tributado pelo imposto sobre a renda da pessoa física, sujeito a alíquotas progressivas, em conformidade com o disposto no art. 21 da Lei nº 8.981, de 20 de janeiro de 1995.

É isento do imposto sobre a renda o ganho de capital auferido na alienação de criptomoedas custodiadas ou negociadas no Brasil cujo valor total das alienações em um mês, de todas as espécies de criptoativos ou moedas virtuais, independentemente de seu nome, seja igual ou inferior a R$ 35.000,00 (trinta e cinco mil reais).

SOLUÇÃO DE CONSULTA PARCIALMENTE VINCULADA À SOLUÇÃO DE CONSULTA COSIT Nº 214, DE 20 DE DEZEMBRO DE 2021, E À SOLUÇÃO DE CONSULTA COSIT Nº 86, DE 16 DE ABRIL DE 2024

Dispositivos Legais: Lei nº 5.172, de 25 de outubro de 1966 - Código Tributário Nacional (CTN), art. 43; Lei nº 7.713, de 22 de dezembro de 1988, arts. 2º e 3º; Regulamento do Imposto sobre a Renda e Proventos de Qualquer Natureza (RIR/2018), art. 47, inciso IV, 788, 790 e 791, aprovado pelo Decreto nº 9.580, de 22 de novembro de 2018; Instrução Normativa RFB nº 1.585, de 31 de agosto de 2015, art. 47; Instrução Normativa RFB nº 1.888, de 03 de maio de 2019, arts. 5º e 6º.

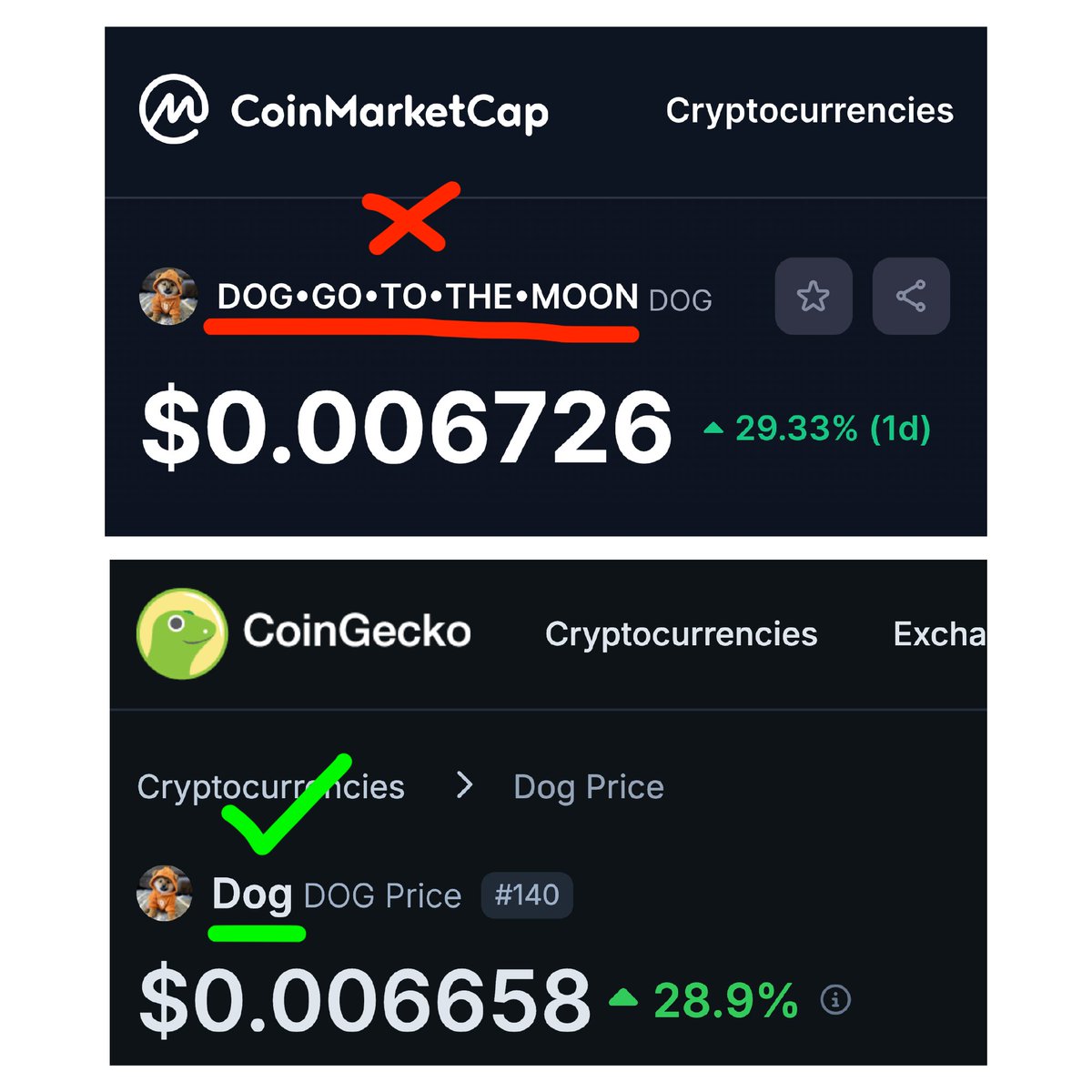

Dear @CoinMarketCap,

Please update the name of the $DOG token from the incorrect name "DOG•GO•TO•THE•MOON" to the correct name "Dog" to match CEXs and other price tracking sites

Thanks!

They said we couldn't mine the largest block in Bitcoin's history...

...and then we did

They said Runestone couldn't do the largest Ordinals airdrop ever...

...and then we did

They said Runestone couldn't flip BAYC...

...and then we did

They said $DOG couldn't etch a <5 Rune...

...and then we did

They said $DOG wouldn't be able to afford to do the largest Runes airdrop ever 4 days after the halving...

...and then we did

They said $DOG couldn't become the #1 Rune without having a huge team allocation and paying for CEX listings and paid promo...

...and then we did

They now say that $DOG could never flip $DOGE...

$DOG has no treasury

$DOG has no official website

$DOG has no official Telegram

$DOG has no official X account

$DOG is CC0 and has no IP restrictions

$DOG is a decentralized memecoin run 100% by the community